国税庁から公表されている質疑応答事例「代理店契約の破棄を理由に支払拒絶を受けている債権」について解説します。

解説動画

詳細

国税庁の質疑応答事例に基づき、代理店契約の一方的な破棄などの営業上のトラブルを理由に支払いを拒絶されている売掛金の貸倒処理について解説します。

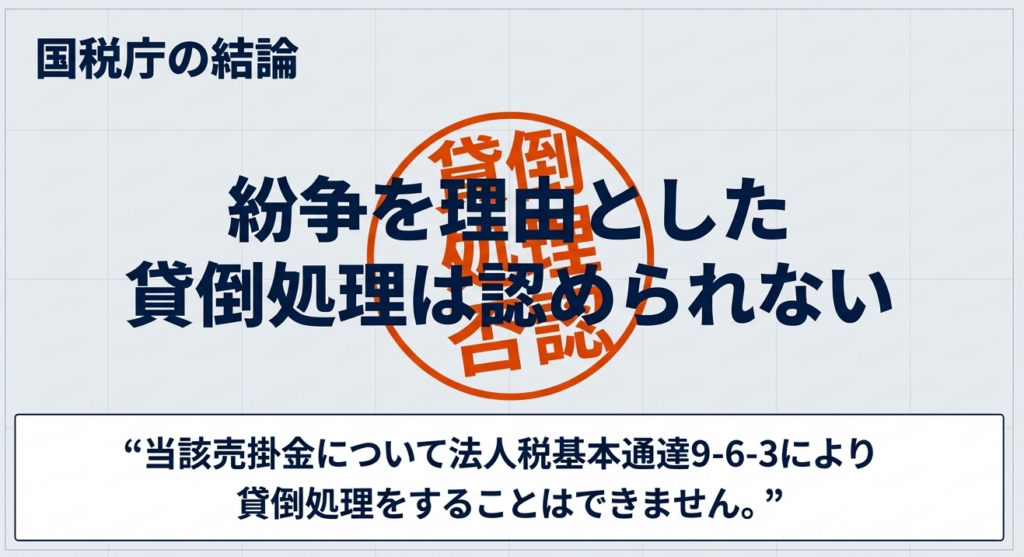

結論として、このような紛争に起因して回収困難となっている債権について、法人税基本通達を適用して貸倒れとして損金算入することは認められません。

一定期間取引が停止している場合の貸倒れに関する基本通達は、回収不能の判断について、一種の外形基準を適用して簡素化を図るための規定です。そのため、本事例のように、単に当事者間で営業上の紛争が生じていることによって事実上回収が困難になっているにすぎない債権については、貸倒れとしての要件を満たさず、適用の対象外となります。

スライド解説

解説:代理店契約の破棄と売掛金の貸倒処理

1. 導入:本事例が実務において持つ重要な意味

企業会計において売掛金の貸倒損失は、経理担当者や若手職員の皆さんが最も慎重に取り扱うべき項目の一つです。なぜなら、貸倒処理は「たった一行の仕訳」で多額の損金を計上できるため、税務調査官にとっては格好の修正ポイント、いわゆる「狙われやすい項目」だからです。計上時期が一日でも早すぎれば「寄附金」や「仮装経理」を疑われ、判断を誤れば多額の追徴課税を招くリスクがあります。

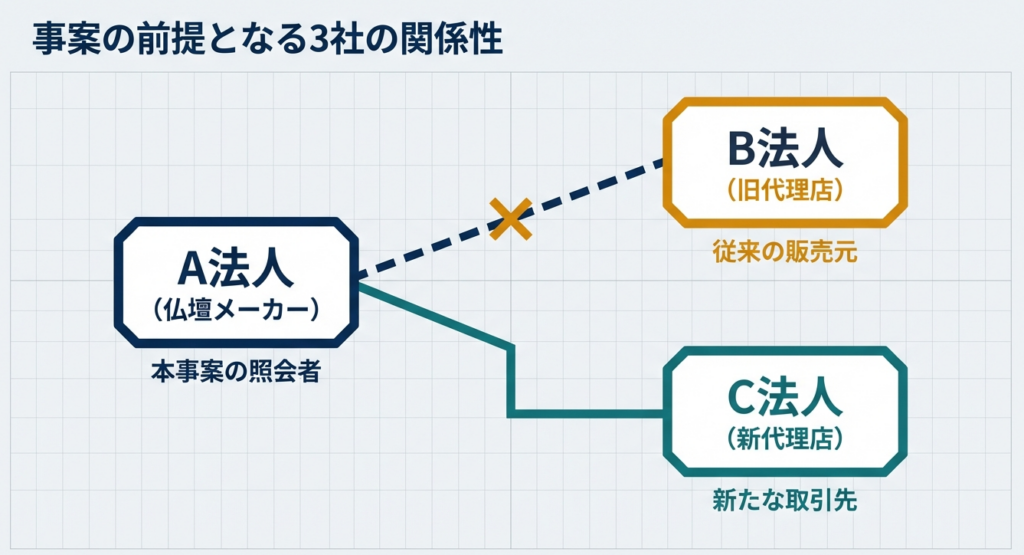

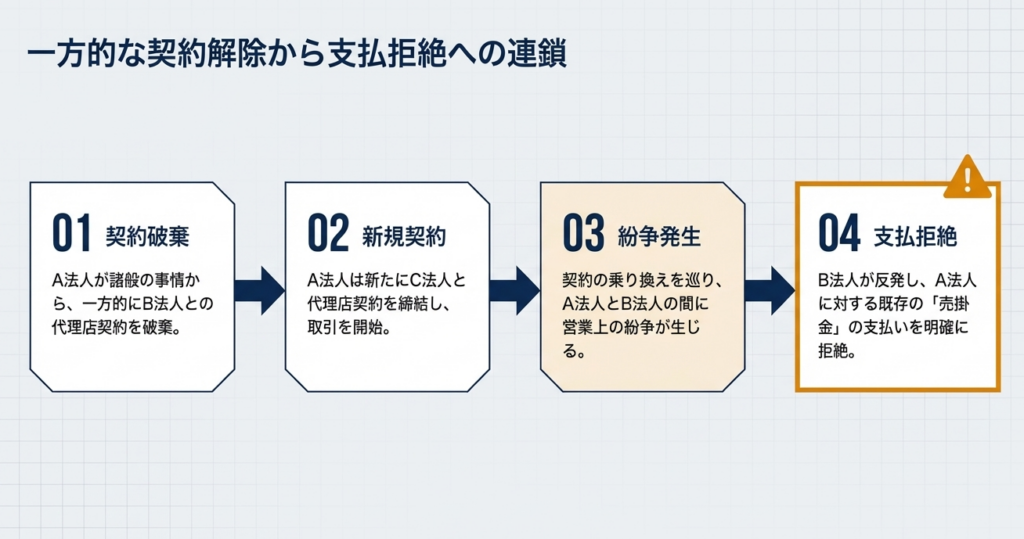

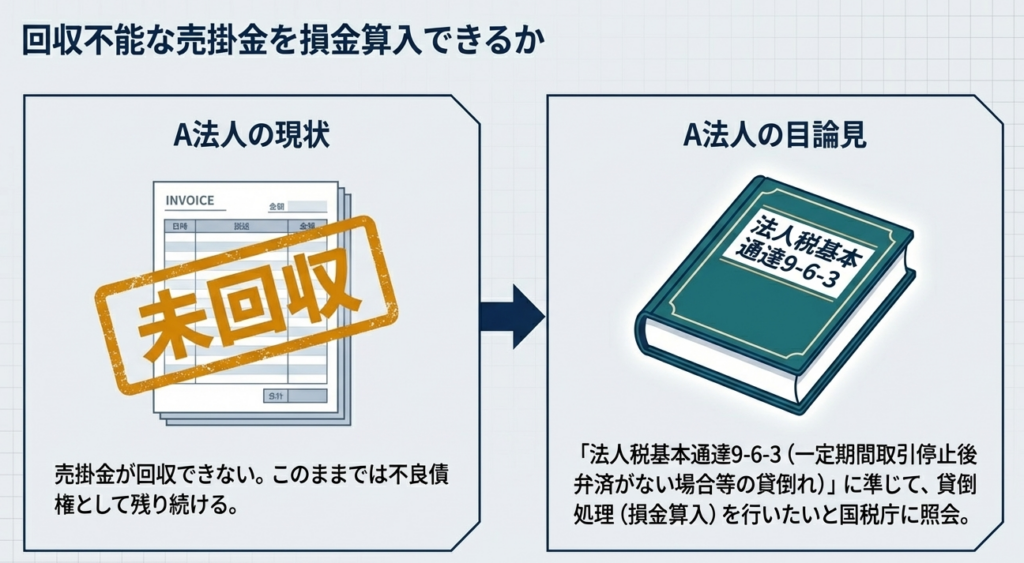

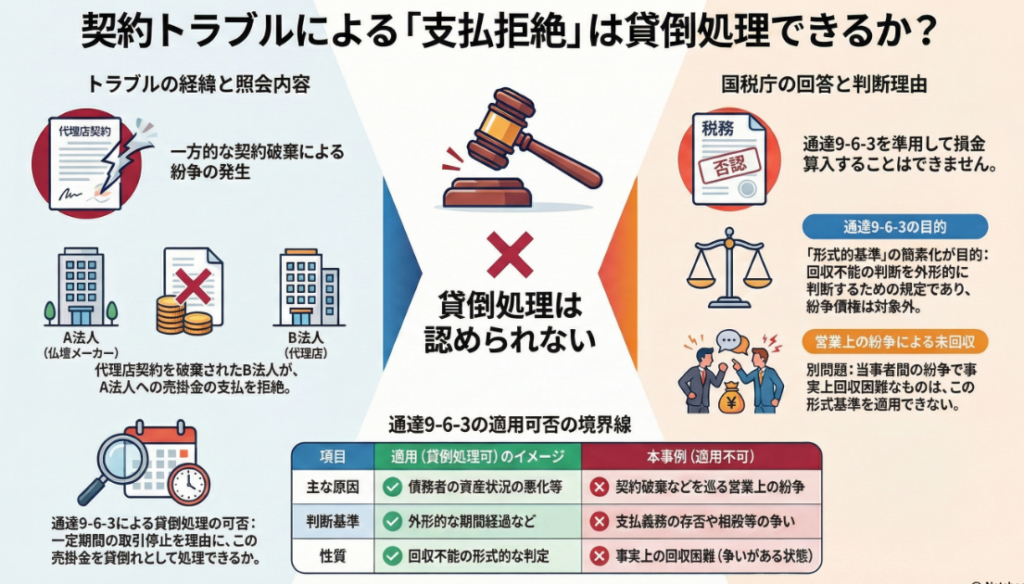

今回、国税庁の質疑応答事例で示されたのは、仏壇メーカーA法人が、従来の代理店B法人との契約を「一方的に破棄」し、新しくC法人と取引を始めたという事案です。この一方的な通告に激怒したB法人は、A法人への売掛金の支払を拒絶しました。

ここで私たちが鋭く見極めなければならないのは、この未回収が債務者の資金繰り悪化による「払いたくても払えない」状態なのか、それとも紛争による「あえて払わない」という意思表示なのかという点です。

単に「1年以上経ったから落とせる」という形式的な思い込みは、実務では通用しません。なぜ本件において貸倒れが認められないのか、その具体的な理由と税務当局の厳しい視点を確認していきましょう。

2. 結論:本事案における貸倒処理の妥当性

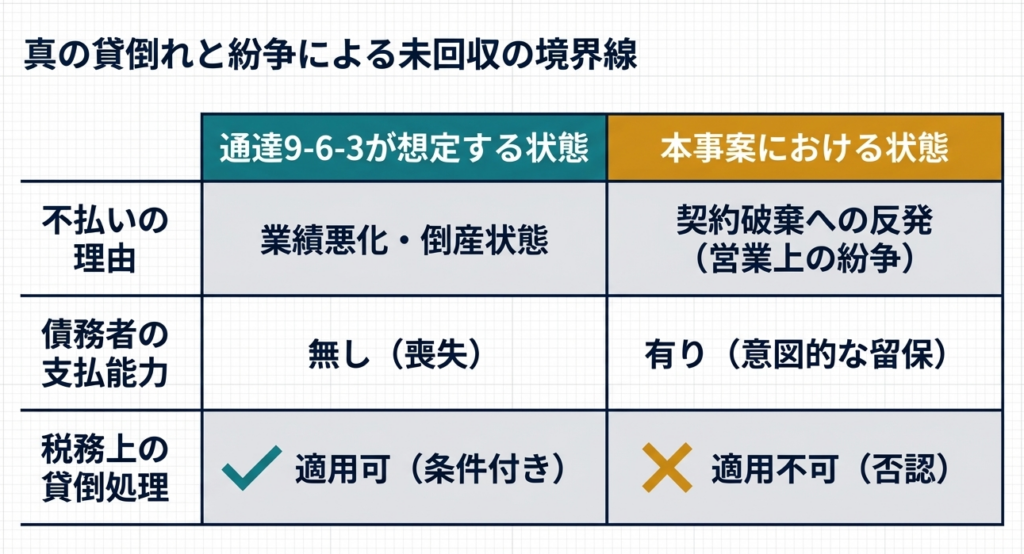

結論を申し上げますと、本件の売掛金について、法人税基本通達9-6-3(一定期間取引停止後弁済がない場合等の貸倒れ)を適用した損金算入は認められません。

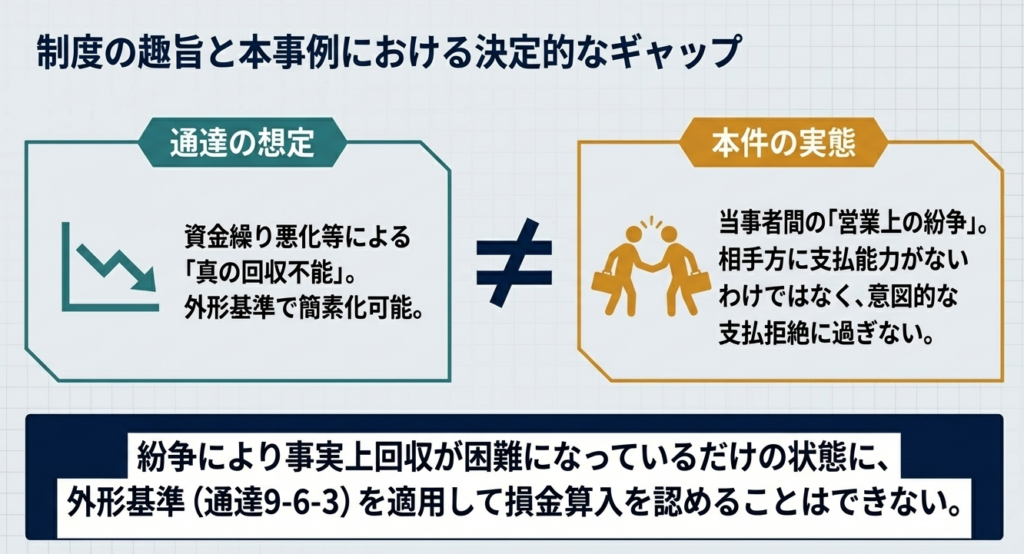

この判断は非常に納得のいくものです。税務当局が損金算入を認めない根本的な理由は、本件の滞留が「債務者(B法人)の資産状況の悪化」によるものではなく、あくまで「当事者間の営業上の紛争」という主観的な理由に基づいているからです。

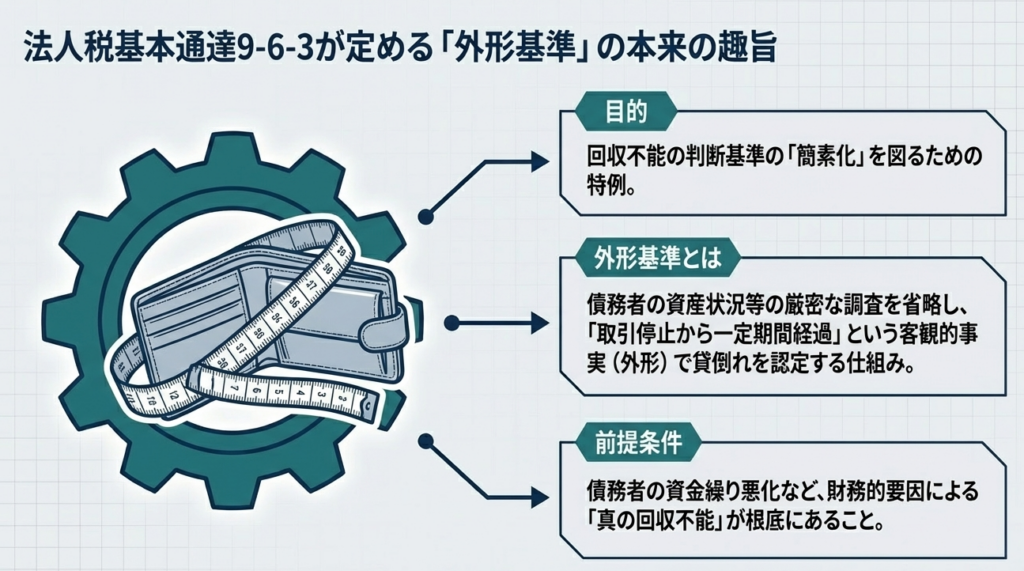

法人税基本通達9-6-3は、本来であれば厳格な証明が必要な「回収不能」の事実を、実務上の事務負担軽減のために「期間経過」という外形で代用することを認めた特例的な「ショートカット(近道)」です。

しかし、本件のように債権者側の「一方的な破棄」が原因で相手が反発しているケースでは、このショートカットの利用は許可されません。

9-6-3 一定期間取引停止後弁済がない場合等の貸倒れ

債務者について次に掲げる事実が発生した場合には、その債務者に対して有する売掛債権(売掛金、未収請負金その他これらに準ずる債権をいい、貸付金その他これに準ずる債権を含まない。以下9-6-3において同じ。)について法人が当該売掛債権の額から備忘価額を控除した残額を貸倒れとして損金経理をしたときは、これを認める。

(1) 債務者との取引を停止した時(最後の弁済期又は最後の弁済の時が当該停止をした時以後である場合には、これらのうち最も遅い時)以後1年以上経過した場合(当該売掛債権について担保物のある場合を除く。)

(2) 法人が同一地域の債務者について有する当該売掛債権の総額がその取立てのために要する旅費その他の費用に満たない場合において、当該債務者に対し支払を督促したにもかかわらず弁済がないとき

(注) (1)の取引の停止は、継続的な取引を行っていた債務者につきその資産状況、支払能力等が悪化したためその後の取引を停止するに至った場合をいうのであるから、例えば不動産取引のようにたまたま取引を行った債務者に対して有する当該取引に係る売掛債権については、この取扱いの適用はない。

この結論を導く根拠となった制度の本来の趣旨を、次節でさらに深く掘り下げてみましょう。

3. 詳細解説:法人税基本通達9-6-3の適用限界と「紛争」の壁

税務上の形式基準が、どのような場面でその機能を停止してしまうのか。その境界線を知ることこそが、プロとしてのリスク管理に繋がります。

形式基準の性質

法人税基本通達9-6-3は、本来、債務者の倒産や夜逃げといった「回収不能の事実」を個別に立証する困難さを考慮し、事務負担を軽減するために設けられた基準です。つまり、「一定期間取引が止まり、督促しても払われないなら、資産価値は枯渇しているとみなしましょう」という一種の行政上の便宜を図ったものです。

「紛争」が適用を妨げる理由

しかし、この「便宜」は、債権が法的に有効で、かつ債務者の支払い能力に疑いがある場合にのみ有効です。本件のように、原因が「契約破棄という紛争」にある場合、債務者B法人は「債務を認めていない」か、あるいは「損害賠償請求等との相殺」を視野に入れている可能性があります。

つまり、税務上の言葉で言えば、「債権の存否自体が争われている」状態なのです。この場合、1年という期間が経過していても、その「形式」だけで貸倒れを認めることはできません。紛争がある間は、この形式的なカウントダウンは事実上停止していると考えるのが実務上の正解です。

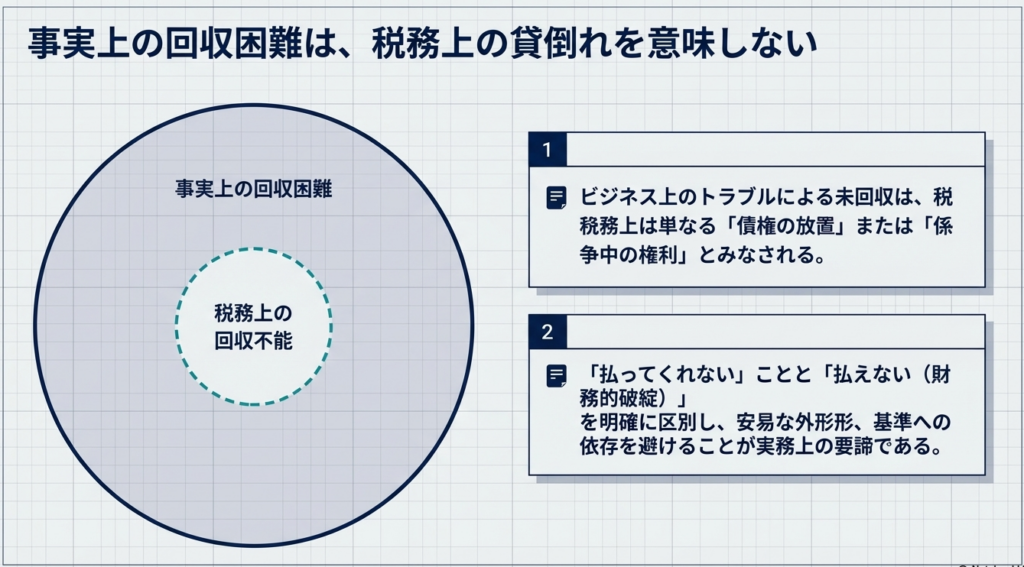

事実上の回収困難 vs. 制度上の貸倒れ

現場では「実際に何年も入金がないのだから、損失は発生している」と主張したくなるものです。

しかし、事実として回収が難しいことと、税務上の損金にできる「貸倒れ」には大きなギャップがあります。通達9-6-3は「資産状況の悪化」を前提としたルールであり、相手に支払い能力がありながら「怒って払わない」という状況は、このルールの適用範囲外なのです。

4. まとめ:実務現場での注意点とリスク管理

本事例のような紛争案件に遭遇した際、皆さんに持っていただきたいのは「安易な処理を避ける守りの姿勢」です。税務調査で否認されないためには、以下の戦略的な視点を持って業務に当たってください。

- 事実関係の個別性を精査する:

質疑応答事例はあくまで一般的な回答です。契約書にどのような解除条項があったのか、一方的な破棄に至った正当な理由はあったのかなど、個別の事実関係を詳細に把握しなければ、正確な税務判断は下せません。 - 「紛争」を客観的に証明する証憑の整理:

税務署に対しては、口頭の説明だけでは不十分です。内容証明郵便による督促状、相手方からの回答書、あるいは裁判所を通じた調停記録など、紛争の具体的な内容と進捗を客観的に証明できるエビデンスを揃えておいてください。 - 安易な形式適用の回避:

「取引停止から1年以上」という表面的な数字だけで判断せず、なぜ支払が止まっているのかという「支払拒絶の理由」を深掘りしてください。それが「払えない」ではなく「争っている」であるならば、計上のタイミングを慎重に遅らせる勇気が必要です。

質疑応答事例の最後に記載されている通り、個別の事実関係によって結論は変わり得ます。

皆さんが実務の最前線で判断に迷うようなことがあれば、決して独断せず、私たち専門家へ相談してください。適切なリスク管理こそが、会社を予期せぬ不利益から守る唯一の道なのです。

ガイド:Q&A

設問1: 本事例において、A法人がB法人との取引を停止し、新たにC法人と契約を結んだ経緯を説明してください。

仏壇メーカーであるA法人は、諸般の事情から従来代理店であったB法人との契約を一方的に破棄しました。その後、新たにC法人と代理店契約を締結して取引を開始したことが紛争の契機となっています。

設問2: B法人がA法人に対して売掛金の支払を拒絶している直接的な理由は何ですか。

A法人による一方的な代理店契約の破棄を不服とし、B法人との間に営業上の紛争が生じたためです。この紛争を理由として、B法人はA法人に対して負っている売掛金の支払を拒絶しています。

設問3: A法人が適用を検討した「法人税基本通達9-6-3」とは、どのような内容を定めたものですか。

この通達は、一定期間取引を停止した後に弁済がない場合などにおいて、貸倒処理を認める基準を定めたものです。債権の回収不能を判定する際の手続きを簡素化するための規定として機能しています。

設問4: 国税庁は、本事例の売掛金に対して法人税基本通達9-6-3の適用を認めましたか。

国税庁は、本事例のような売掛金について、法人税基本通達9-6-3による貸倒処理を認めていません。当該債権は通達が想定する適用範囲外であると判断されています。

設問5: 法人税基本通達9-6-3が導入されている本来の目的は何ですか。

債権が回収不能であるかどうかの判断について、一種の外形的な基準を適用することで、実務上の判定の簡素化を図ることを目的としています。これにより、複雑な事実認定を待たずに損金算入の判断が可能になります。

設問6: 営業上の紛争により回収が困難となっている債権に、通達9-6-3が適用されない理由を説明してください。

通達9-6-3はあくまで判定を簡素化するための基準であり、当事者間の紛争によって事実上回収が困難になっているケースまで想定していません。紛争に起因する未払いは、通達が定める外形基準による形式的な処理には馴染まないためです。

設問7: 本事例における「回収困難」な状態は、どのような性質のものと判断されていますか。

本事例の回収困難な状態は、客観的な回収不能状態ではなく、当事者間に営業上の紛争が生じていることによって「事実上」発生しているものと定義されています。これは外形基準で判断すべき無価値化とは異なります。

設問8: 質疑応答事例の回答内容を具体的な取引に適用する際、どのような点に注意すべきですか。

質疑応答事例は一般的な回答であり、すべての事実関係を網羅しているわけではありません。具体的な事案によっては課税関係が異なる可能性があるため、個別の取引内容を慎重に精査する必要があります。

設問9: 本事例で示された回答は、どの税目に関連する質疑応答ですか。

この事例は「法人税」に関する質疑応答事例として分類されています。特に法人の所得計算における損金の算入、その中でも貸倒損失の計上時期や可否に関連しています。

設問10: この通達の適用可否を判断する際、重要視される「判断基準」の性質を何と呼びますか。

本事例では、回収不能の判断を簡素化するために適用される「外形基準」という言葉が使われています。事実上の紛争がある場合には、この形式的な外形基準をそのまま適用することはできません。

用語集

| 用語 | 定義・説明 |

|---|---|

| 代理店契約 | 特定のメーカー(本事例ではA法人)の製品を販売するために、別の法人(B法人やC法人)と結ぶ契約。 |

| 売掛金 | 商品やサービスの提供が完了しているものの、代金が未回収となっている債権のこと。 |

| 法人税基本通達9-6-3 | 一定期間取引が停止し弁済がない債権などについて、貸倒処理を認める基準を定めた法人税法の解釈指針。 |

| 貸倒処理 | 回収不能となった債権を帳簿上から取り除き、損失として計上する会計・税務上の手続き。 |

| 損金算入 | 法人税の計算において、収益から差し引くことができる費用(損失)として認めること。 |

| 外形基準 | 資産の価値や回収の可能性を判断する際、内部的な事情や複雑な背景を考慮せず、取引停止期間などの客観的に見える形式的な指標で判断する基準。 |

| 質疑応答事例 | 国税庁に対して寄せられた具体的な照会事項と、それに対する回答をまとめた公的な参照資料。 |

| 支払拒絶 | 債務者(B法人)が、紛争などを理由に本来支払うべき代金の支払いを拒むこと。 |

| 営業上の紛争 | 契約の解除や取引条件などを巡って、当事者間で生じるビジネス上の争い。 |

コメント