国税庁から公表されている質疑応答事例「経営危機に陥っていない子会社等に対する支援」について解説します。

解説動画

詳細

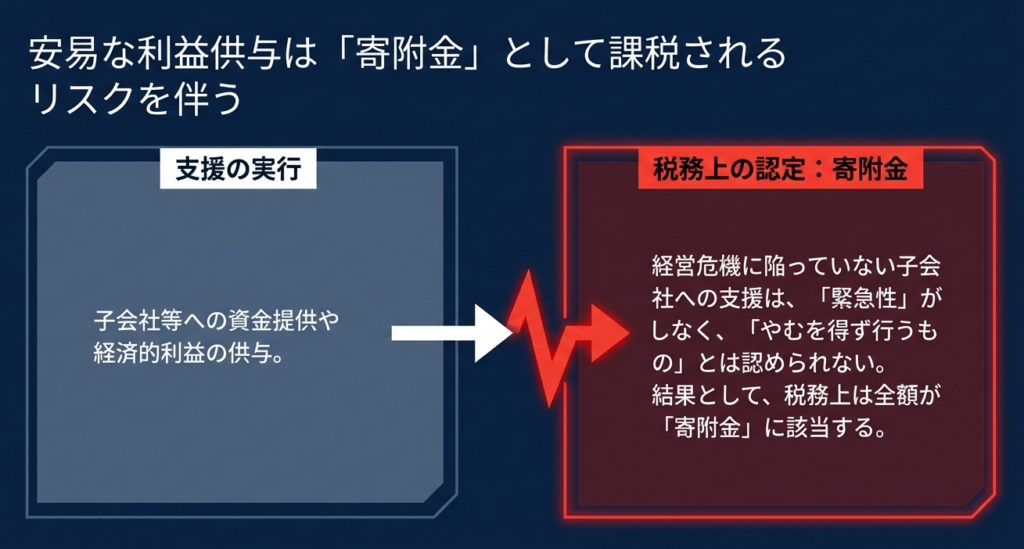

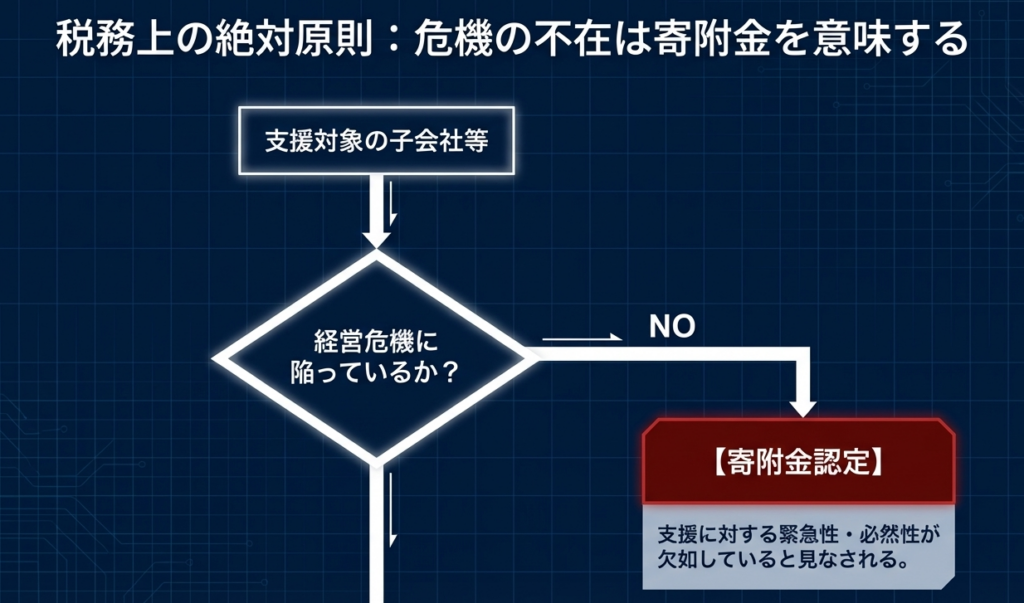

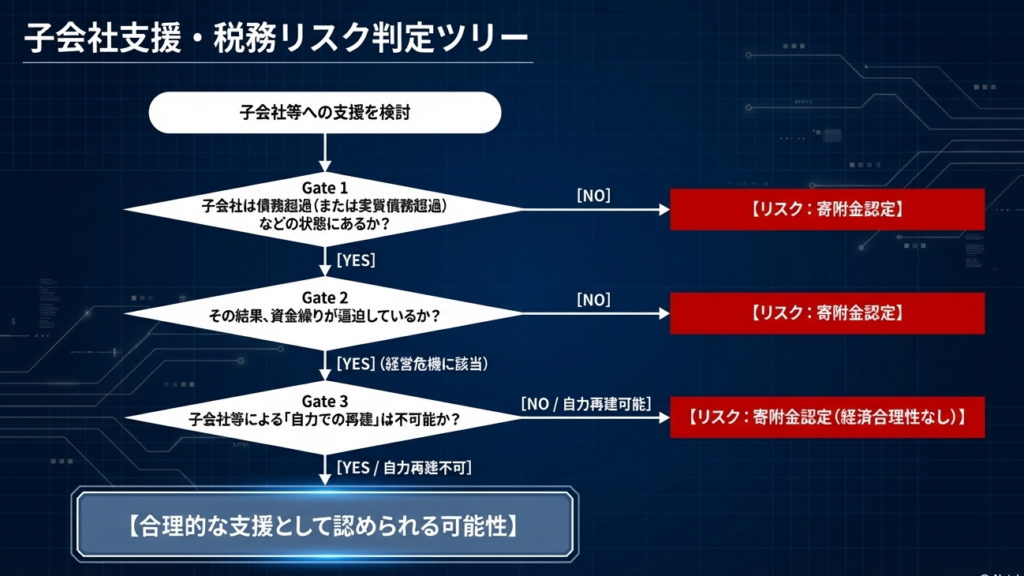

子会社等への支援が税務上「寄附金」と認定されないためには、対象が真の「経営危機」にあることが大前提となります。

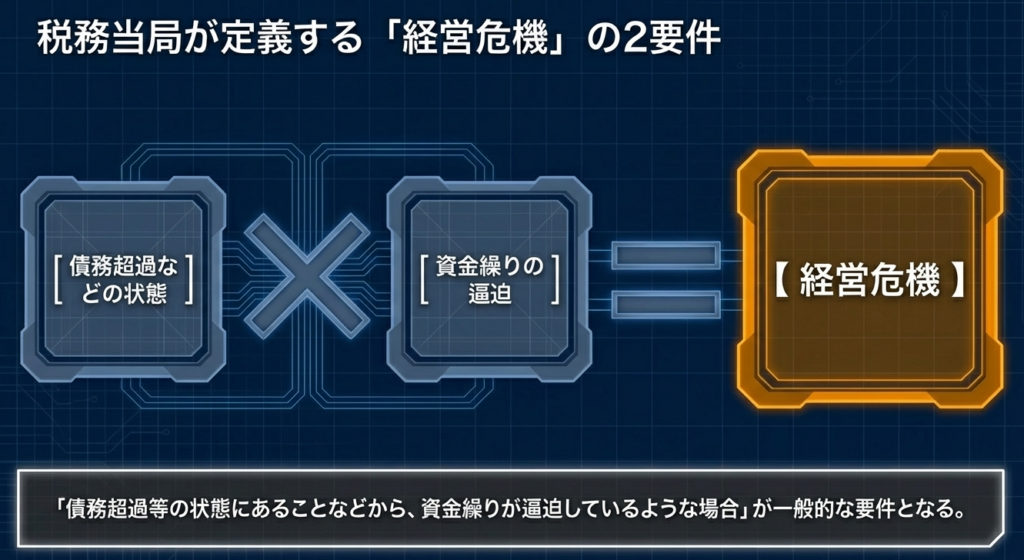

国税庁の指針によれば、経営危機に陥っていない子会社等に対する支援は、緊急性や必要性が認められないため「寄附金」として取り扱われます。ここでいう「経営危機」とは、一般的に債務超過などにより資金繰りが逼迫している状況を指します。

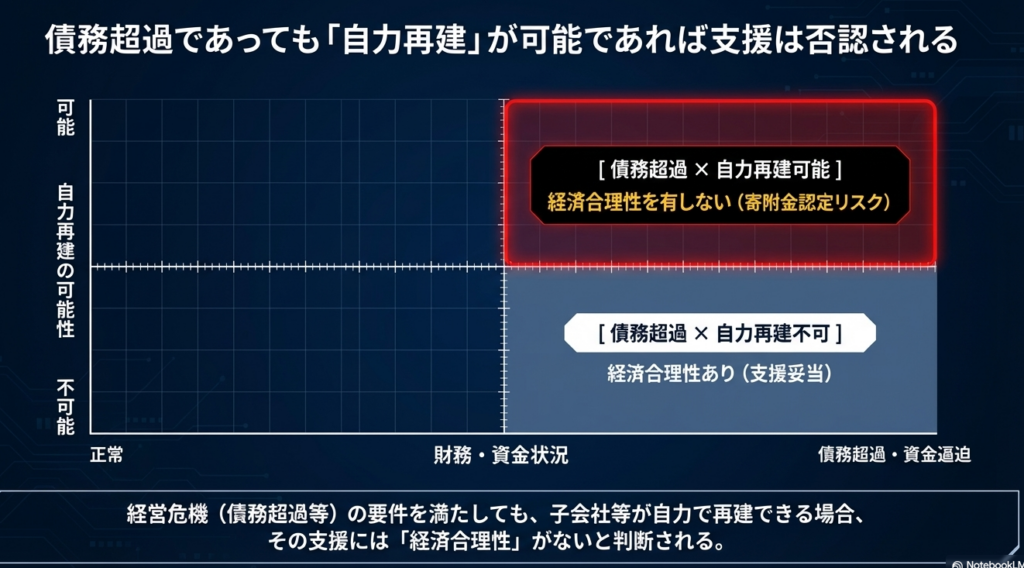

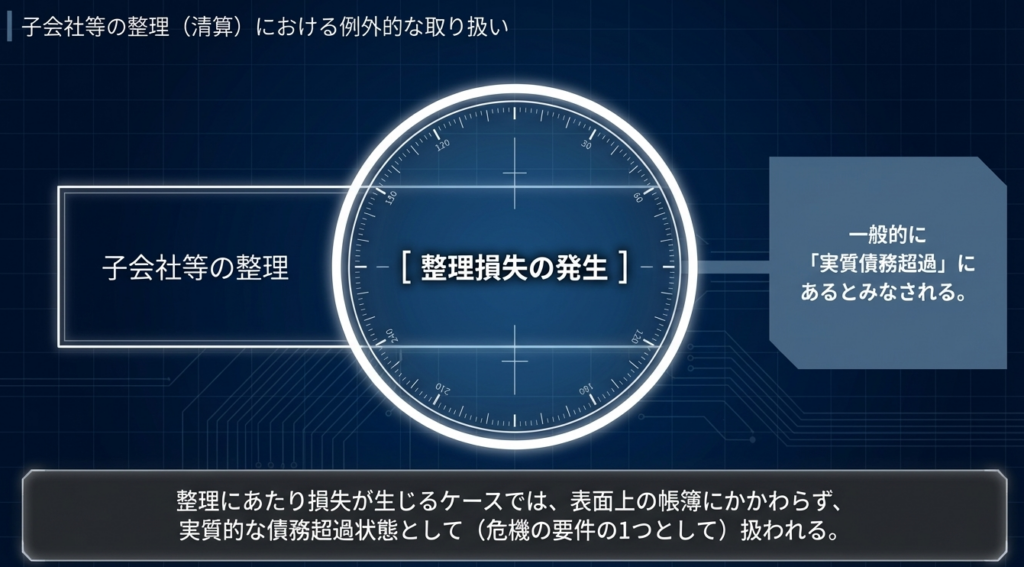

ただし注意が必要なのは、仮に債務超過の状態であっても、子会社が自力で再建可能であると認められる場合、その支援には経済合理性がないと判断される点です。一方で、子会社の整理に伴い整理損失が生じるケースでは、一般的に実質的な債務超過にあると考えられます。

このように、支援の合理性を主張するには、対象法人が自力再建困難な窮境状態にあることの客観的な事実が不可欠です。

スライド解説

解説:経営危機に陥っていない子会社等への支援(寄附金認定の回避)

1. はじめに:グループ内支援における税務リスクの所在

グループ経営の現場において、不振にあえぐ子会社への資金注入や債務免除は避けて通れない経営判断の一つです。しかし、我々実務家が最も警戒すべきは、その支援が税務当局によって「経済合理性を欠く利益供与」、すなわち「寄附金」と認定されるリスクです。

税務当局は、親会社と子会社の取引を「独立した第三者間で行われるか」という冷徹な視点で分析します。安易な支援は「本来、親会社が負担すべきではない損失を肩代わりした」とみなされ、否認リスクを招きます。

本記事では、税務当局の論理を逆手に取り、否認リスクを極小化するための防御線をいかに構築すべきか、国税庁の質疑応答事例に基づいた戦略的実務指針を示します。

2. 結論:原則としての寄附金課税と例外の要件

結論から言えば、経営危機に陥っていない子会社に対する経済的利益の供与は、税務上、全額が「寄附金」として扱われます。損金算入が認められるための絶対条件は、支援に「緊急性」と「やむを得ない事情」が存在することです。

当局は「なぜ今、その支援が必要なのか」「支援しなければ親会社にどのような具体的損害が及ぶのか」を厳格に問い、客観的な証拠を要求します。以下の比較表は、実務担当者が意思決定の前に必ず参照すべき判断基準です。

| 支援対象の状況 | 税務上の取り扱い | 理由(経済合理性) | 否認リスク(損金不算入) |

|---|---|---|---|

| 経営危機に陥っていない | 寄附金該当 | 緊急性・不可欠性の欠如。自力存続が可能な相手への支援は合理性を欠く。 | 極めて高い(原則、全額損金不算入) |

| 経営危機に陥っている | 損金算入の可能性あり | 子会社の倒産回避や再建支援としての合理性(一定の要件下)。 | 事実関係および証跡の備えに依存する |

3. 詳細解説:国税庁が示す「経営危機」と「自力再建」の判断基準

当局が支援を否認する際のロジックは、「子会社側に自力で解決する余地があったのではないか」という点に集約されます。

「経営危機」の客観的指標

実務上、「経営危機」を立証するキーワードは「債務超過」および「資金繰りの逼迫」です。単なる赤字や売上減少だけでは不十分であり、外部資金の調達が困難で、日常的な支払いに支障をきたす客観的な状態(破綻の蓋然性)が求められます。

「自力再建可能性」という高い壁

ここで注意すべきは、帳簿上の債務超過であっても、直ちに支援が正当化されるわけではないという点です。

- 内部努力の優先:

子会社が遊休資産(有価証券や不動産)を保有している、あるいは経費削減による収支改善の余地がある場合、当局は「外部支援の前に、まずは自社のリソースを使い切るべき」と判断します。 - ロジック:

「内部努力の欠如 = 外部支援の必要性の欠如」とみなされます。

「実質債務超過」の立証(時価評価の重要性)

子会社整理に伴う損失負担等を検討する場合、帳簿価額(簿価)ではなく、資産を時価評価した「実質貸借対照表」による判断が不可欠です。実質債務超過にある子会社の整理損失であれば、法人税基本通達の枠組みで合理性が認められやすくなります。

法人税基本通達の戦略的使い分け

実務においては、以下の2つの通達の性質を明確に区別して適用する必要があります。

- 法人税基本通達9-4-1(整理・撤退):

子会社を解散・清算、あるいはグループから切り離す際の損失負担を規定。 - 法人税基本通達9-4-2(再建・継続):

子会社を存続させ、立ち直らせるための無利息貸付けや債務免除を規定。

※いずれも「合理的な再建(整理)計画」の存在が前提となりますが、その計画の妥当性こそが防御線の核心となります。

法人がその子会社等の解散、経営権の譲渡等に伴い当該子会社等のために債務の引受けその他の損失負担又は債権放棄等(以下9-4-1において「損失負担等」という。)をした場合において、その損失負担等をしなければ今後より大きな損失を蒙ることになることが社会通念上明らかであると認められるためやむを得ずその損失負担等をするに至った等そのことについて相当な理由があると認められるときは、その損失負担等により供与する経済的利益の額は、寄附金の額に該当しないものとする。

(注) 子会社等には、当該法人と資本関係を有する者のほか、取引関係、人的関係、資金関係等において事業関連性を有する者が含まれる(以下9-4-2において同じ。)。

法人がその子会社等に対して金銭の無償若しくは通常の利率よりも低い利率での貸付け又は債権放棄等(以下9-4-2において「無利息貸付け等」という。)をした場合において、その無利息貸付け等が例えば業績不振の子会社等の倒産を防止するためにやむを得ず行われるもので合理的な再建計画に基づくものである等その無利息貸付け等をしたことについて相当な理由があると認められるときは、その無利息貸付け等により供与する経済的利益の額は、寄附金の額に該当しないものとする。

(注) 合理的な再建計画かどうかについては、支援額の合理性、支援者による再建管理の有無、支援者の範囲の相当性及び支援割合の合理性等について、個々の事例に応じ、総合的に判断するのであるが、例えば、利害の対立する複数の支援者の合意により策定されたものと認められる再建計画は、原則として、合理的なものと取り扱う。

4. まとめ:実務における注意点とリスク管理

税務調査において、当局の追及を退け「経済合理性」を立証するためには、事後の説明ではなく、支援実行前のプロセスを文書化しておくことが決定的に重要です。以下の「プロフェッショナルのアクションリスト」を確実に履行してください。

- 「実質貸借対照表」の作成

時価評価に基づき、子会社が実質的な債務超過であることを数値で証明してください。含み益のある資産がある場合は、その売却検討プロセスも記録に残します。 - 資金繰り予定表による「破綻時期」の特定

「いつ、いくらショートし、どの支払いが不能になるか」を具体的に示す資料を保存してください。これにより支援の「緊急性」を裏付けます。 - 比較コスト分析(支援 vs 放棄)の実施

「子会社を倒産させた場合に親会社が被る損害額(連帯保証の履行、ブランド毀損、仕入ルートの喪失等)」と「支援額」を比較し、支援の方が安価であるというストーリーを論理構築します。 - 「取締役会議事録」の精緻化

意思決定のプロセスにおいて、上記のリスクと合理性が十分に討議されたことを議事録に明記してください。プロセスの透明性は、税務上の「意図」を客観視させる強力な証拠となります。

グループ全体の資本効率を最適化し、健全な成長を支えることは、会計・税務のプロフェッショナルに課せられた使命です。単なる「救済」に終わらせず、法的・税務的な正当性を担保した「戦略的投資」として支援を形づくることが、企業価値の最大化に直結します。

【注記事項】

本解説は、令和7年8月1日現在の法令・通達等に基づいた一般的な解釈であり、個別の事案については事実関係の細部(支援のタイミング、金額の多寡、利害関係者の状況等)により課税関係が異なる場合があります。具体的なスキーム実行にあたっては、必ず顧問税理士等の専門家に相談し、個別具体的な判断を仰いでください。

ガイド:Q&A

設問1: 経営危機に陥っていない子会社等に対して経済的利益の供与を行った場合、法人税法上はどのような取り扱いになりますか。

経営危機に陥っていない子会社等への支援は、法人税法上「寄附金」として取り扱われます。これは、その支援に緊急性がなく、やむを得ず行うものとは認められないためです。

設問2: 経営危機に陥っていない子会社等への支援が、なぜ「寄附金」として扱われるのか、その理由を説明してください。

その利益供与について緊急性が認められず、客観的に見て「やむを得ず行うもの」とは言い難いためです。経済的合理性を欠く支援は、対価のない利益の移転である寄附金とみなされます。

設問3: 一般的に、子会社等が「経営危機に陥っている」と判断されるのはどのような状況ですか。

一般的には、子会社等が債務超過の状態にあり、それによって資金繰りが逼迫しているような状況を指します。単なる赤字ではなく、存続が危ぶまれる財務状況が想定されています。

設問4: 子会社等が債務超過の状態にある場合、どのような状況であればその支援に「経済合理性がない」と判断されますか。

子会社等が債務超過等の状態にあっても、自力で再建することが可能であると認められる場合です。この場合、親会社による支援は必要不可欠とは言えず、経済合理性を有していないと考えられます。

設問5: 子会社等を整理する際、整理損失が生じるような子会社等は一般的にどのような財務状態にあると解釈されますか。

一般的に「実質債務超過」の状態にあるものと考えられます。整理にあたって損失が出るということは、資産を処分しても負債を完済できない状態を反映しているためです。

設問6: 本件の取り扱いに関連する法人税基本通達の番号を特定してください。

法人税基本通達9-4-1および9-4-2が関係法令として挙げられています。これらは子会社等に対する支援の税務処理を規定する重要な通達です。

設問7: 国税庁が示している質疑応答事例の回答は、すべての具体的な取引に対してそのまま適用されるものですか。

いいえ、必ずしもすべての事案にそのまま適用されるわけではありません。照会に係る事実関係を前提とした一般的な回答であり、具体的な取引内容によっては異なる課税関係が生じる可能性があると注記されています。

設問8: 本資料における回答の前提となっている法令や通達は、いつの時点のものですか。

令和7年8月1日現在の法令および通達に基づいて作成されています。それ以降の法改正等により、内容が変更されている可能性がある点に注意が必要です。

設問9: 経済的利益の供与が寄附金にならないために必要な「やむを得ない事情」の判断基準について、ソースから読み取れる要素を挙げてください。

主な要素は、子会社等の経営危機の有無(債務超過や資金繰りの悪化)および、支援の緊急性や必要性です。また、子会社が自力で再建できない状況であることも重要な判断基準となります。

設問10: 子会社等への支援を検討する際、親会社が考慮すべき「子会社の再建可能性」の重要性について説明してください。

子会社に自力再建の可能性がある場合、親会社の支援は経済合理性を欠くとみなされ、寄附金課税の対象となるリスクがあります。したがって、支援の妥当性を判断する上で、子会社の再建能力の有無を正確に把握することは極めて重要です。

用語集

| 用語 | 定義 |

|---|---|

| 寄附金 | 経営危機にない子会社等に対し、緊急性や不可避性がないにもかかわらず供与された経済的利益のこと。法人税法上の所得計算において制限を受ける場合がある。 |

| 経営危機 | 一般に子会社等が債務超過の状態にあり、資金繰りが逼迫している状況。親会社による支援の必要性を判断する主要な基準となる。 |

| 経済的利益の供与 | 金銭の贈与や債務の免除など、相手方に経済的な価値を与えること。本資料では親会社から子会社への支援を指す。 |

| 債務超過 | 負債の総額が資産の総額を上回っている状態。経営危機を判断する客観的な指標の一つとされる。 |

| 経済合理性 | その行為が経済的な観点から見て理にかなっていること。子会社支援においては、自力再建が困難な場合などに認められやすい。 |

| 自力再建 | 親会社等の外部からの特別な支援を受けることなく、子会社が自らの経営努力や資産背景によって財務状態を回復させること。 |

| 実質債務超過 | 帳簿上の数値だけでなく、資産の時価評価や整理時の損失見込みを含めた結果、実質的に負債が資産を上回っている状態。 |

| 法人税基本通達 | 法人税法の解釈や適用に関する細則を定めたもの。本件では9-4-1および9-4-2が参照されている。 |

コメント