国税庁から公表されている質疑応答事例「債務超過の状態にない債務者に対して債権放棄等をした場合」について解説します。

解説動画

詳細

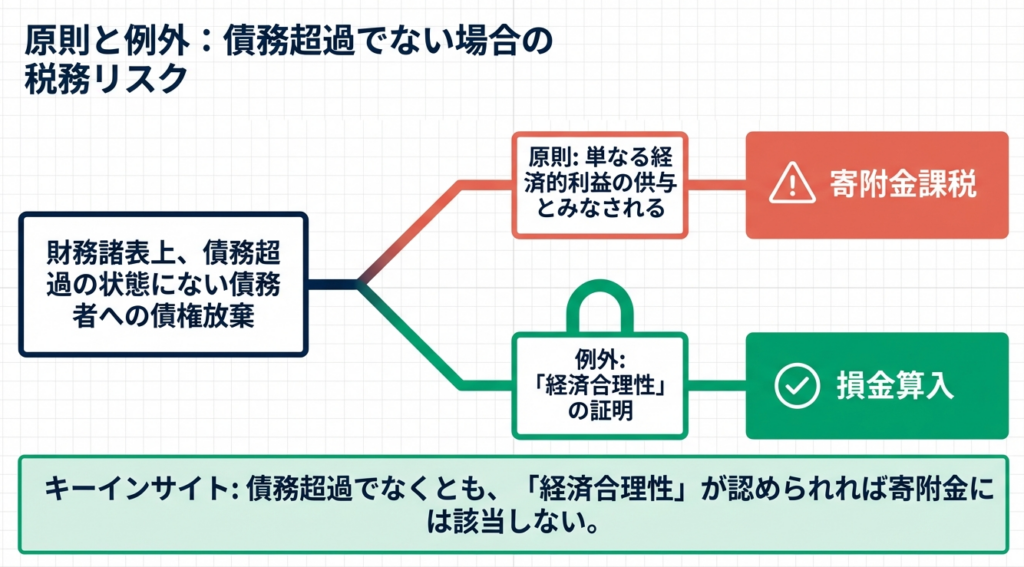

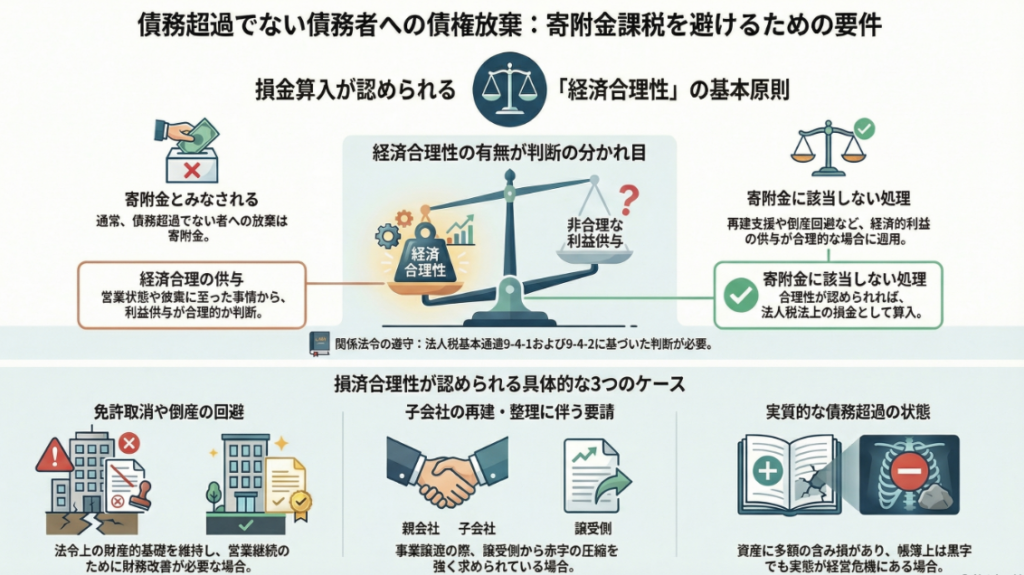

一般的に、債務超過ではない債務者に対する債権放棄等であっても、事情からみて「経済合理性」があると認められれば、税務上の「寄附金」には該当せず損金算入が認められます。

実質的な債務超過でない子会社等への支援が正当化される例として、以下が挙げられます。

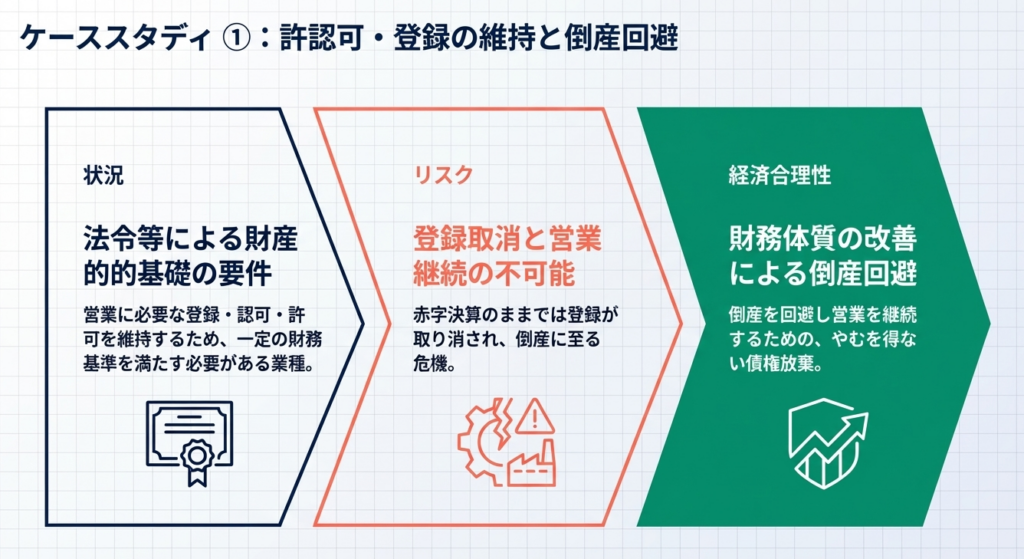

①法令等により、事業に必要な許認可を維持するための財務基準を満たす必要があり、倒産回避のために財務体質の改善が不可避な場合。

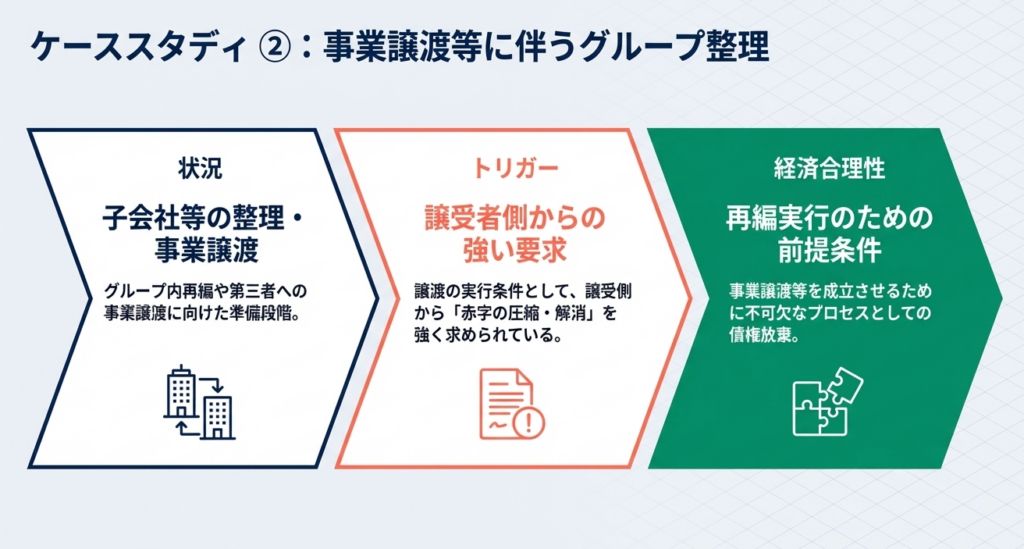

②営業譲渡等による整理に際し、譲受側から赤字の圧縮を強く求められている場合。

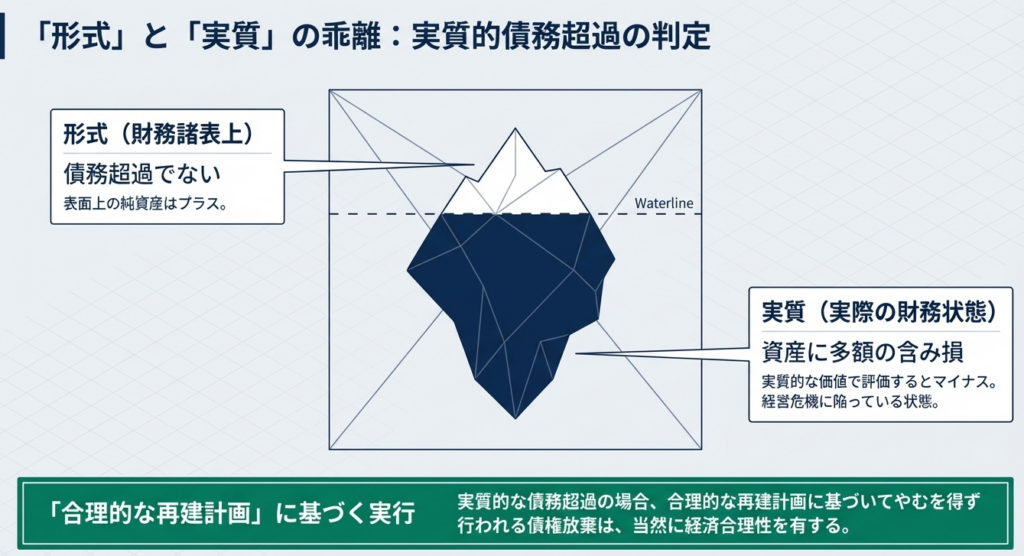

また、帳簿上は債務超過でなくとも、多額の含み損により実質的に経営危機にある子会社に対し、合理的な再建計画に基づいて行う債権放棄等も、経済合理性を有すると判断されます。

スライド解説

解説:債務超過の状態にない債務者に対する債権放棄(寄附金課税)

1. 導入:実務における債権放棄の重要性と課税リスクの所在

企業再生やグループ再編の現場において、子会社や取引先の支援として「債権放棄」を選択する場面は少なくありません。債務者が債務超過の状態にあり、回収不能が客観的に明らかな場合は損金算入が比較的スムーズに進みます。しかし、実務上で最も高度な判断と戦略的準備を要するのは、「帳簿上、まだ資産超過の状態にある相手」に対する債権放棄です。

税務当局は、返済能力が残っている相手への債権放棄を原則として「寄附金」とみなします。

ここでいう寄附金課税とは、法人が対価なく経済的利益を供与した際に、その支出のうち法定の限度額を超える部分の損金算入を認めない仕組みです。事業上の合理性なき支援は、税務上は単なる「利益の付け替え」と判断され、多額の税負担を強いる結果となります。

我々実務家にとっての戦いは、形式的な財務諸表の数値を超え、いかにその決断が「倒産回避」や「損失最小化」のために不可欠であったかを論理的に立証することにあります。

本記事では、令和7年8月1日現在の法令・通達に基づき、課税リスクを最小化するための検証プロセスを詳説します。

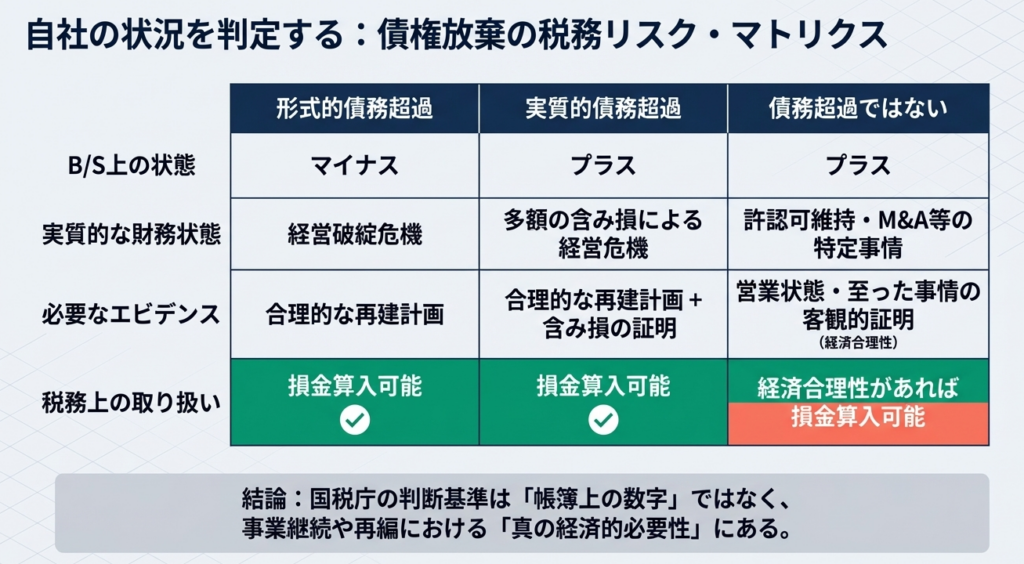

2. 結論:債権放棄が損金として認められるための核心的条件

債務超過でない相手に対する債権放棄であっても、その行為に「経済合理性」が認められる場合には、寄附金には該当せず、全額を法人税法上の損金として処理することが可能です。

本通達および国税庁の質疑応答事例が示す核心的基準は、「その債権放棄が、自社にとって将来的な損失を回避し、あるいは事業を継続するために真にやむを得ない選択であったか」という点に集約されます。ベテランの視点から強調すべきは、以下の「So What?(だから何なのか)」のレイヤーです。

- 形式的数値(B/S)の否定:

帳簿上の資産超過は、必ずしも返済能力の証明にはなりません。B/Sは過去の蓄積に過ぎず、将来のキャッシュフローや事業継続性を担保するものではないからです。 - 「不可避性」の立証:

単に「相手を助けたい」という情義的な理由ではなく、放棄しなければ「ライセンスが失効する」「自社の営業に致命的な支障が出る」といった、自社への跳ね返り(不利益)を回避するための英断であることを示す必要があります。

これらが認められる具体的な状況を整理するには、法人税基本通達の使い分けが重要となります。

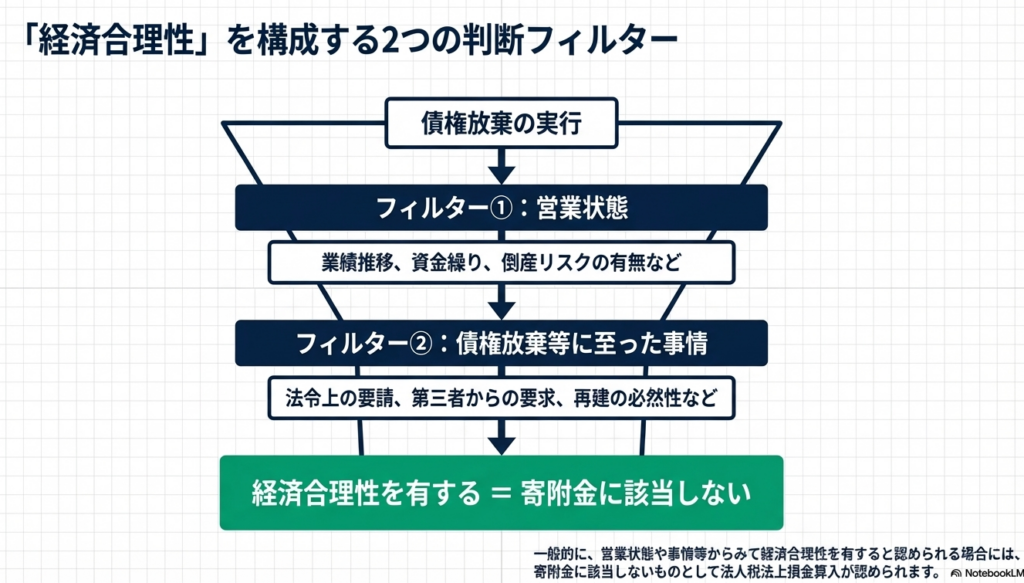

3. 詳細解説:経済合理性が認められる具体的ケースと判断基準

債権放棄の税務判断において、実務家はまず法人税基本通達9-4-1(子会社等を再建する場合)と9-4-2(取引先等に対して債権放棄等をした場合)を明確に区別しなければなりません。前者はグループ内の経営責任を伴う再建支援、後者はより純粋なビジネス上の利害関係に基づく損失負担を想定しています。

経済合理性が認められる代表的な3ケースを深掘りします。

① 営業継続のための財務体質改善(制度的要件の維持)

特定の業種では、許認可の維持条件として、法令で一定の財産的基礎(例:純資産額が一定以上)が求められます。

- 論理構造:

赤字の累積により、このままでは登録や認可が取り消され、債務者が倒産に追い込まれることが確実である。その結果、債権が全損することを防ぐために、あらかじめ一部を放棄し財務体質を改善させ、事業を存続させる。 - 合理性:

「全損(倒産)」か「一部放棄(存続)」かの二択において、後者を選択することは、債権者にとっての損失最小化に合致した判断といえます。

② 事業譲渡等に伴う整理(組織再編のプロセス)

子会社の譲渡や整理を行う過程で、第三者の譲受人から財務内容の改善を強く求められるケースです。

- 論理構造:

譲受側から「欠損金(赤字)の圧縮」が譲受の絶対条件として提示されている。債権放棄を拒めば譲渡交渉が決裂し、より巨額の整理コストが発生する。 - 合理性:

交渉過程における不可避性が認められる場合、譲渡を実現するための債権放棄は、経営判断としての合理性を有します。

③ 実質的な債務超過(含み損の考慮)

帳簿上(簿価)は資産超過であっても、その実態が伴っていないケースです。

- 論理構造:

保有資産を時価評価した結果、多額の含み損が判明し、実質的にはすでに債務超過に陥っている。 - 合理性:

公認会計士等の専門家による時価評価を経て「実質的な債務超過」を証明し、それに基づく合理的な再建計画があれば、経済合理性は極めて高く評価されます。

比較分析:「寄附金」と「経済合理性のある債権放棄」の決定的な差異

| 判断項目 | 寄附金認定のリスク(単なる供与) | 経済合理性の認定(戦略的判断) |

|---|---|---|

| 主たる目的 | 相手方の単なる救済、利益移転 | 自社の損失回避、事業基盤の維持 |

| 選択の余地 | 放棄しなくても自社に重大な影響はない | 放棄しなければ致命的な不利益を被る(不可避性) |

| 立証手段 | 主観的な「応援」「支援」の言葉 | 再建計画、時価評価、法的要件の証明 |

| 経済的帰結 | 放棄額がそのまま企業の損失となる | 放棄により将来のより大きな損失を未然に防ぐ |

4. まとめ:実務上の留意点と証憑整備のポイント

債務超過でない相手への債権放棄は、税務調査における最重点項目の一つです。我々が当局に対して果たすべき説明責任は、単なる「計算」ではなく「事実関係の再構成」にあります。

実務上の防衛策

- 再建計画の客観的妥当性

債権放棄によって、債務者が本当に立ち直る見込みがあるか。場当たり的な支援ではなく、数値に基づいた再建シナリオが必要です。 - 時価評価の実施

「実質的な債務超過」を主張する場合、帳簿価額ではなく、資産の時価評価による純資産の再計算プロセスを必ず経てください。 - 交渉プロセスの記録

特に事業譲渡等の場合、相手方からの要請書、交渉議事録など、自社が「やむを得ず」放棄を選択した証跡を残すことが不可欠です。

最終的な警告:事実関係の個別性について

国税庁の質疑応答事例にも注記されている通り、これらはあくまで「特定の事実関係を前提とした一般的な回答」に過ぎません。税務当局は「実態主義(Facts over Form)」を貫きます。たとえ一見して合理的なケースに見えても、細かな事実関係の相違によって寄附金認定を受けるリスクは常に存在します。

不透明な局面こそ、早期に専門家を交えた論理構成の構築が肝要です。経済合理性の証明は、事後的な言い訳ではなく、実行前の緻密なドキュメンテーションによってのみ完成することを忘れないでください。

ガイド:Q&A

質問1: 債務超過の状態にない債務者に対して債権放棄を行った場合、原則としてどのような税務上の懸念が生じますか?

債務超過でない者への債権放棄は、原則として「寄附金」と見なされる可能性があります。寄附金と判定されると、法人税法上の損金算入に制限がかかり、課税対象となるリスクが生じます。

質問2: 債権放棄が「寄附金」に該当しないと認められるための、最も重要な判断基準は何ですか?

債権放棄に至った事情や営業状態を総合的に判断し、その行為に「経済合理性」があると認められることが不可欠です。経済合理性が認められれば、寄附金ではなく税務上の損失として処理できる可能性があります。

質問3: 特定の業種において、財務体質の改善を目的とした債権放棄が正当化されるのはどのような場合ですか?

法令により一定の財産的基礎を満たすことが営業の条件となっている業種において、その基準を維持するために必要な場合です。債権放棄によって財務体質を改善し、登録の取り消しや倒産を回避する目的があれば正当化されます。

質問4: 子会社の整理や営業譲渡に際して、債権放棄が経済合理性を有すると判断される一例を挙げてください。

子会社の整理等に伴う営業譲渡において、譲受側から赤字の圧縮を強く求められている場合などが挙げられます。このような状況下での債権放棄は、円滑な事業承継や整理のために合理的な選択と見なされます。

質問5: 財務諸表上は債務超過でなくても、実質的に債務超過であると見なされるのはどのような状態ですか?

資産に多額の「含み損」があり、それらを考慮すると実質的に資産よりも負債が上回る状態を指します。この場合、帳簿上の数字にかかわらず、実質的な債務超過として合理的な再建計画に基づく債権放棄が認められ得ます。

質問6: 債権放棄が経済合理性を有する場合、その放棄額は税務上どのように処理されますか?

経済合理性を有すると認められる債権放棄の金額は、法人税法上の「損金」として算入が認められます。これにより、寄附金課税を受けることなく、税務上の費用として処理することが可能です。

質問7: 本事例の根拠となる法人税基本通達の番号を2つ挙げてください。

関連する法令通達は、「法人税基本通達9-4-1」および「法人税基本通達9-4-2」です。これらは、子会社等を整理・再建する場合の損失負担や債権放棄の取り扱いを規定しています。

質問8: 子会社の再建に際して債権放棄を行う場合、どのような事情を考慮して経済合理性を判断しますか?

子会社の営業状態や、債権放棄に至った具体的な事情を総合的に勘案します。特に、その放棄が親会社等にとって子会社の倒産回避や事業継続のために経済的に見合うものであるかという視点が重視されます。

質問9: 国税庁の質疑応答事例において、回答内容をそのまま全ての具体的取引に適用できないのはなぜですか?

質疑応答事例は、照会に係る事実関係を前提とした一般的な回答に過ぎないためです。個別の具体的な取引においては事実関係が異なることがあり、それによって課税関係も変わる可能性があるため注意が必要です。

質問10: 営業継続が不可能となり倒産に至ることを回避するための債権放棄において、法令が関わる要件とは何ですか?

法令において、業務を行うために必要な登録、認可、許可等の条件として、一定の財産的基礎を満たすことが義務付けられている場合です。この条件を満たせなくなると営業の継続ができなくなるため、それを回避するための支援には合理性が認められます。

用語集

| 用語 | 定義 |

|---|---|

| 債務超過 | 負債の総額が資産の総額を上回っている状態。財務諸表上の状態だけでなく、実質的な資産価値を考慮する場合もある。 |

| 債権放棄 | 貸し手が借り手に対して持つ債権(貸付金など)を、自発的に消滅させること。 |

| 寄附金課税 | 無償または低い対価での利益供与を「寄附金」とみなし、法人税法上で一定の限度額を超える支出を損金に算入させない仕組み。 |

| 経済合理性 | その行為が経済的な観点から見て、利益の確保や損失の回避のために妥当であると認められる性質。 |

| 損金算入 | 法人税の計算において、収益から差し引くことができる費用(損金)として認めること。 |

| 含み損 | 資産の帳簿価格が現在の時価を下回っている場合の、その差額。売却や評価替えを行わない限り表面化しない。 |

| 法人税基本通達 | 法人税法の解釈や運用基準を国税庁が定めたもの。9-4-1や9-4-2は子会社支援に関連する規定である。 |

| 財産的基礎 | 特定の事業を行うために法令で義務付けられている最低限の資本金や純資産などの財務的要件。 |

| 営業譲渡 | 企業がその事業の全部または一部を他の企業に譲渡すること。その際、譲受側から債務の整理を求められることがある。 |

| 実質的債務超過 | 帳簿上は資産が負債を上回っていても、資産の含み損などを考慮すると実際には負債が資産を上回っている状態。 |

コメント