国税庁タックスアンサーの「No.4409 贈与税の計算(相続時精算課税の選択をした場合)」について解説します。

解説動画

詳細

相続時精算課税制度を選択した場合の税額計算と注意点について解説します。

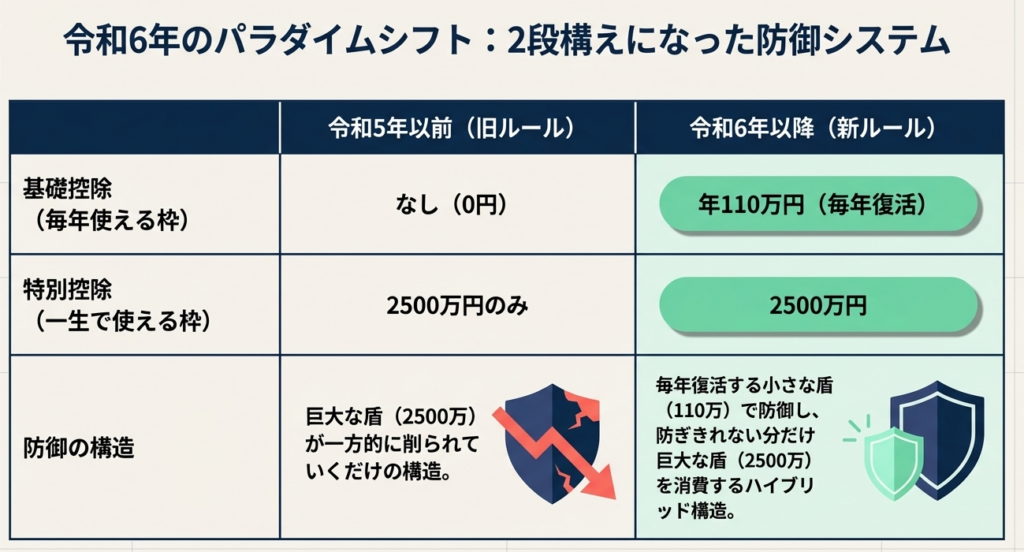

令和6年1月1日以後の贈与では、贈与額から毎年110万円の基礎控除と、累計2,500万円の特別控除を差し引いた残額に20%の贈与税が課されます。

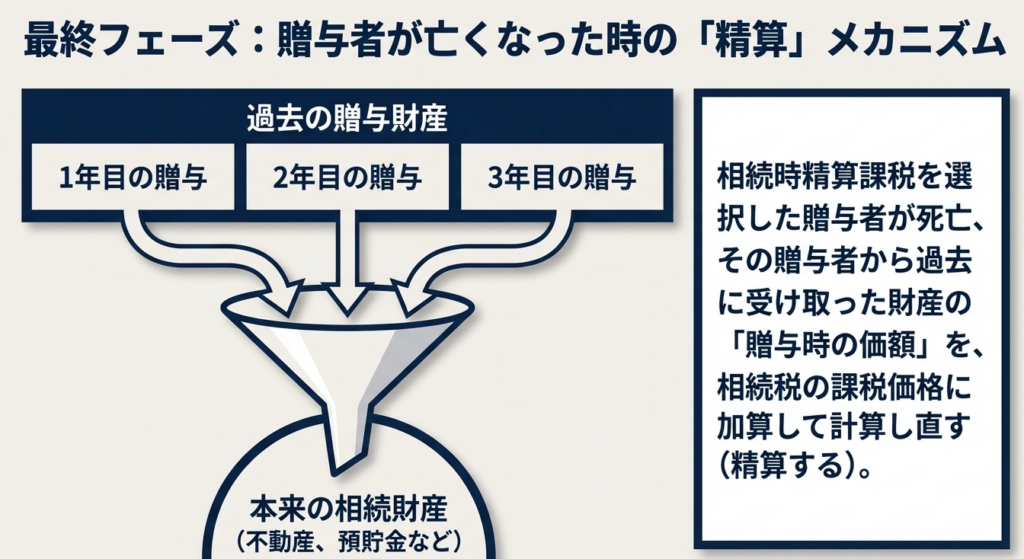

そして贈与者が亡くなった際には、各年の贈与額から110万円の基礎控除を引いた残額をすべて合計し、相続税の課税価格に加算して精算します。この時、すでに納付した贈与税額は相続税額から控除することが可能です。

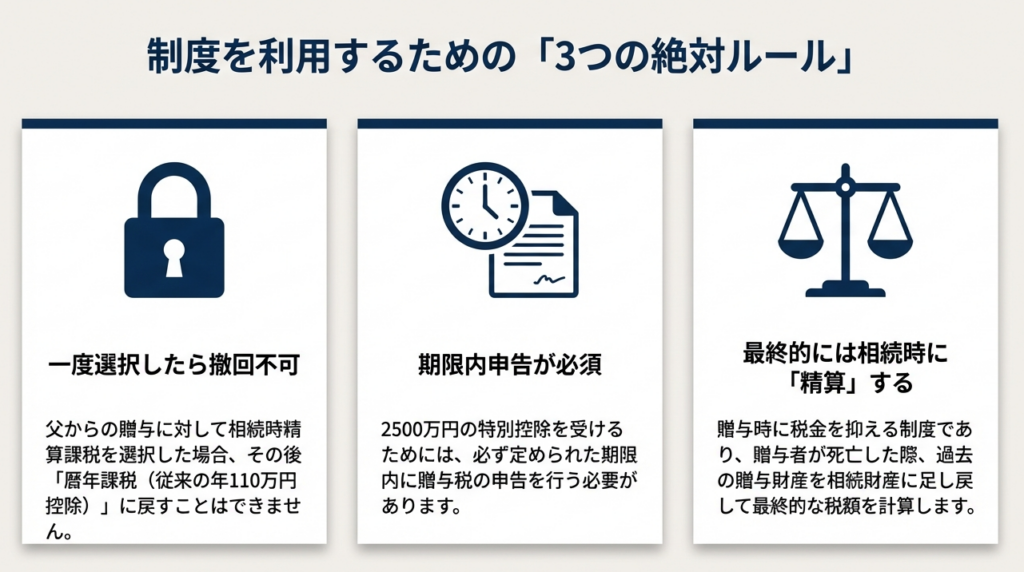

注意点として、一度この制度を選択すると以後の撤回はできません。ただし贈与者ごとに選択できるため、父は精算課税、母は通常の暦年課税と分けることは可能です。ま

た、特別控除を適用するには、贈与税の期限内申告が必須となります。

スライド解説

解説:相続時精算課税制度の計算実務|令和6年1月1日以降の改正

1. 導入:令和6年度改正が実務に与える影響と重要性

令和6年1月1日以降、相続時精算課税制度は「基礎控除の創設」という歴史的な転換点を迎えました。我々実務家にとって、この改正内容を完璧に習得することは、もはや「単なる知識の更新」ではなく、クライアントへの資産承継提案における最優先の戦略的課題です。

本ガイドは、令和7年4月1日現在の法令(タックスアンサーNo.4409)に基づき、改正後の計算実務を整理したものです。

従来の制度では、一度選択すると少額の贈与であってもすべて記録・管理し、相続時に持ち戻さなければならないという「事務的負担」と「心理的ハードル」が最大のネックでした。しかし、改正によって導入された「相続時精算課税に係る基礎控除(110万円)」により、年間110万円以下の贈与であれば申告不要となり、相続時の加算も免除されます。

この構造変化は、これまで暦年贈与一択だった広範なクライアント層に対し、相続時精算課税という新たな選択肢を提示できる大きな付加価値を生みます。まずは、実務上のゴールである「結論」から確認していきましょう。

2. 結論:相続時精算課税選択後の税務処理の総括

相続時精算課税制度を選択した後の実務は、「贈与時の課税関係」と「相続時の精算関係」の二段階で整理して捉える必要があります。今回の改正の核心は、新たに創設された「110万円」の扱いが、贈与税だけでなく相続税の計算においても恒久的なメリットとして機能する点にあります。

贈与時の課税関係

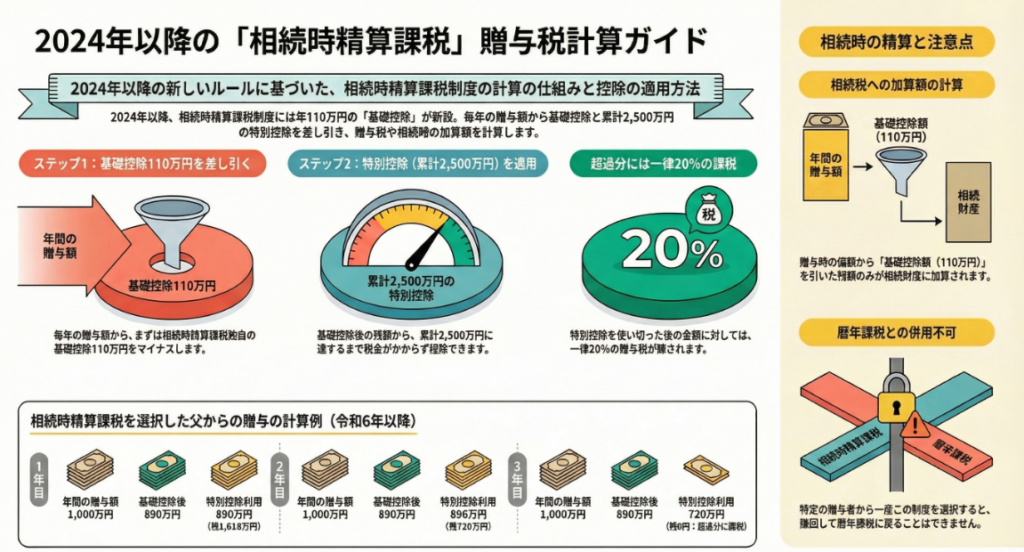

各年において、贈与額から「相続時精算課税に係る基礎控除(110万円)」を差し引きます。その残額に対して、累計2,500万円の「特別控除額」を充当し、なお残額がある場合に20%の一律税率で贈与税を計算・納税します。

相続時の精算関係

贈与者が死亡した際、相続税の課税価格に加算される額は、各年の贈与額から「相続時精算課税に係る基礎控除(110万円)」を控除した後の残額のみとなります。

つまり、この「110万円」は贈与税の非課税枠としてだけでなく、相続税の課税対象からも完全に除外(圧縮)されるという結論になります。

この恩恵を最大化するための具体的な計算プロセスを詳述します。

3. 詳細解説:相続時精算課税制度の計算構造とポイント

実務において計算プロセスを正確に管理することは、申告漏れや過大納付を防ぐリスク管理の要です。特に、暦年課税の受贈も並行して行われるケースでは、二種類の「110万円」を混同しない細心の注意が求められます。

基礎控除と特別控除の二段構え

令和6年1月1日以降の贈与については、以下の二段階の控除を適用します。

- 相続時精算課税に係る基礎控除額(110万円):

年ごとに適用。相続税の加算対象からも除外される。 - 特別控除額(累計2,500万円):

上記基礎控除後の残額について、累計で2,500万円に達するまで課税を繰り延べる。

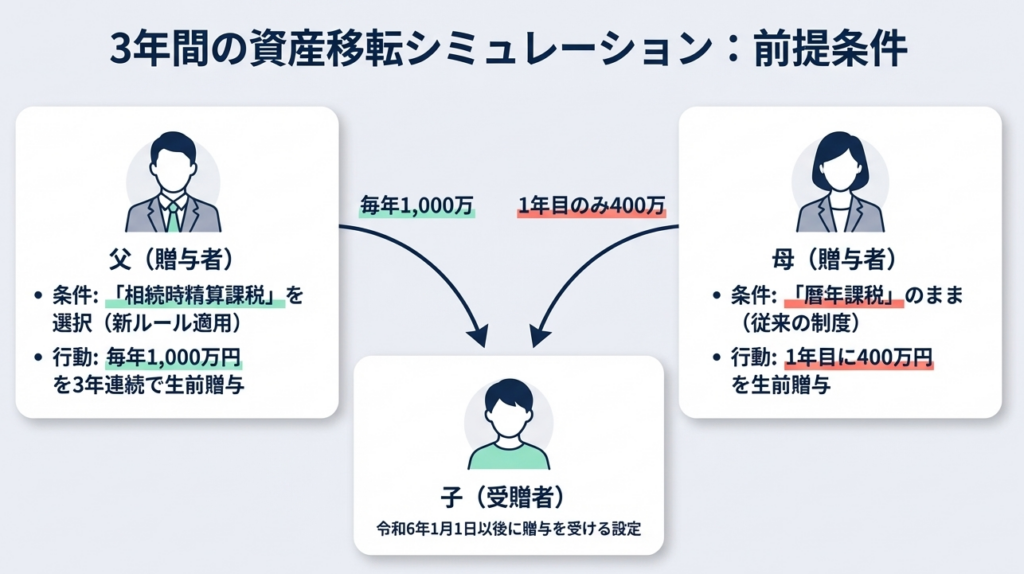

計算の具体的事例(令和6年以降)

父(精算課税選択)と母(暦年課税)から贈与を受けた場合のシミュレーションです。

受贈者は、父からの贈与については「相続時精算課税に係る基礎控除」を、母からの贈与については「暦年課税に係る基礎控除」を、それぞれ法律に基づき別個に適用します。

| 年次 | 贈与者(制度) | 贈与額 | 控除①(基礎控除) | 控除②(特別控除) | 課税価格(計算式) | 贈与税額 | 特別控除残高 |

|---|---|---|---|---|---|---|---|

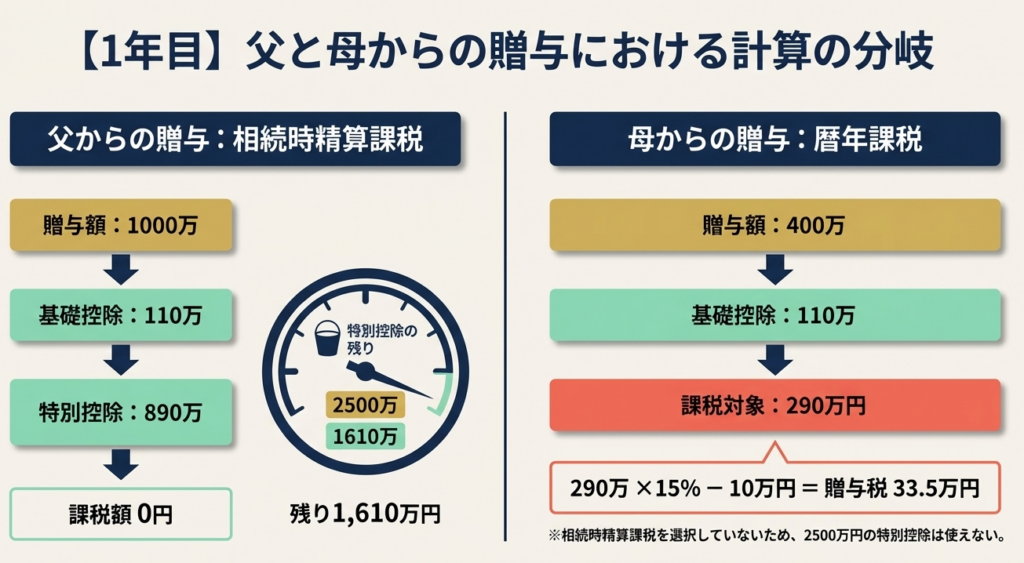

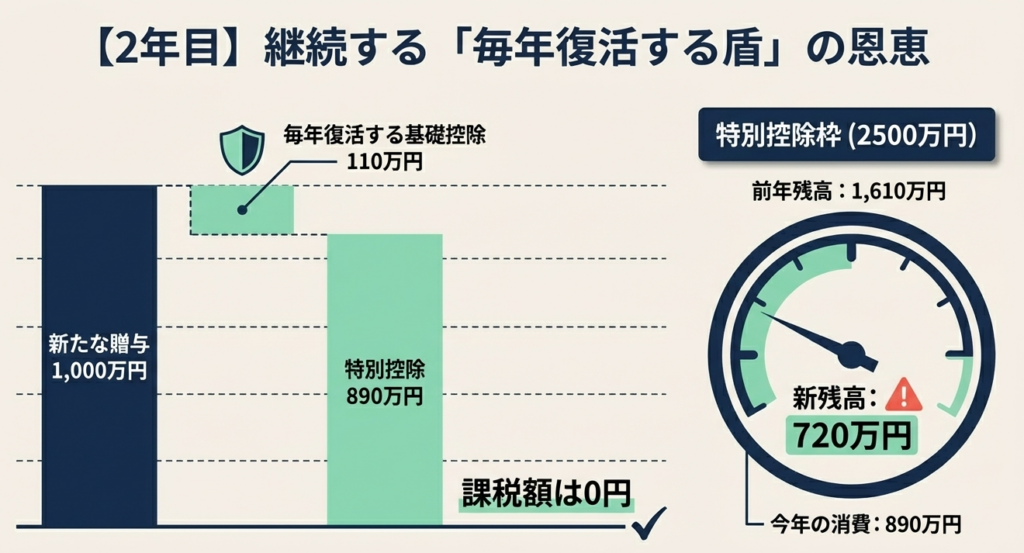

| 1年目 | 父(精算) | 1,000万円 | 110万円 | 890万円 | 0円 | 0円 | 1,610万円 |

| 母(暦年) | 400万円 | 110万円 | - | 290万円 | 33.5万円 | - | |

| 2年目 | 父(精算) | 1,000万円 | 110万円 | 890万円 | 0円 | 0円 | 720万円 |

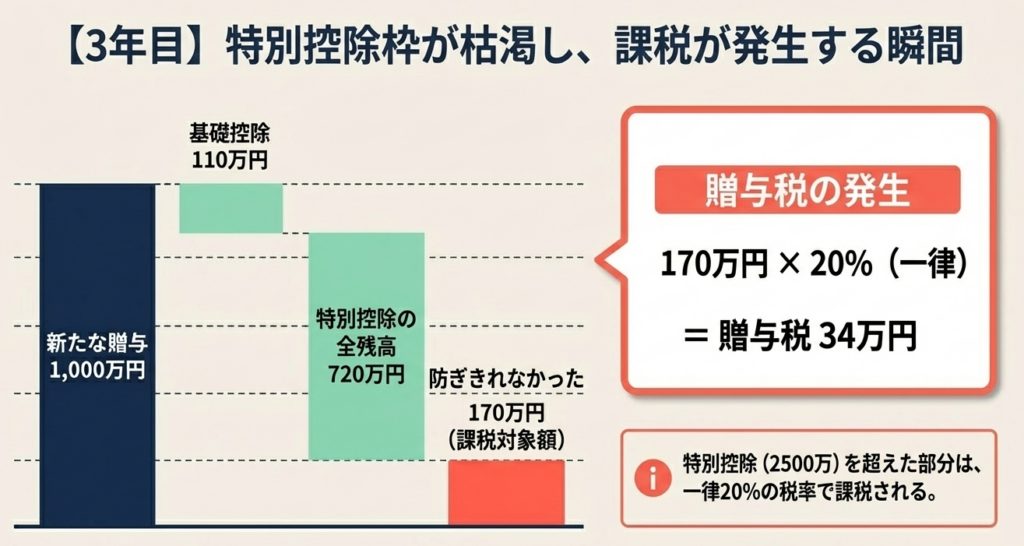

| 3年目 | 父(精算) | 1,000万円 | 110万円 | 720万円 | 170万円 (1,000-110-720) | 34万円 | 0円 |

- 注1: 母からの贈与は暦年課税のため、適用されるのは「暦年課税に係る基礎控除額」です。

- 注2: 3年目の父からの贈与では、特別控除の残高(720万円)を使い切ったため、基礎控除(110万円)を引いた残額の170万円に対し、20%の税率が適用されます。

改正前後の比較分析:特別控除の消化スピードと加算額

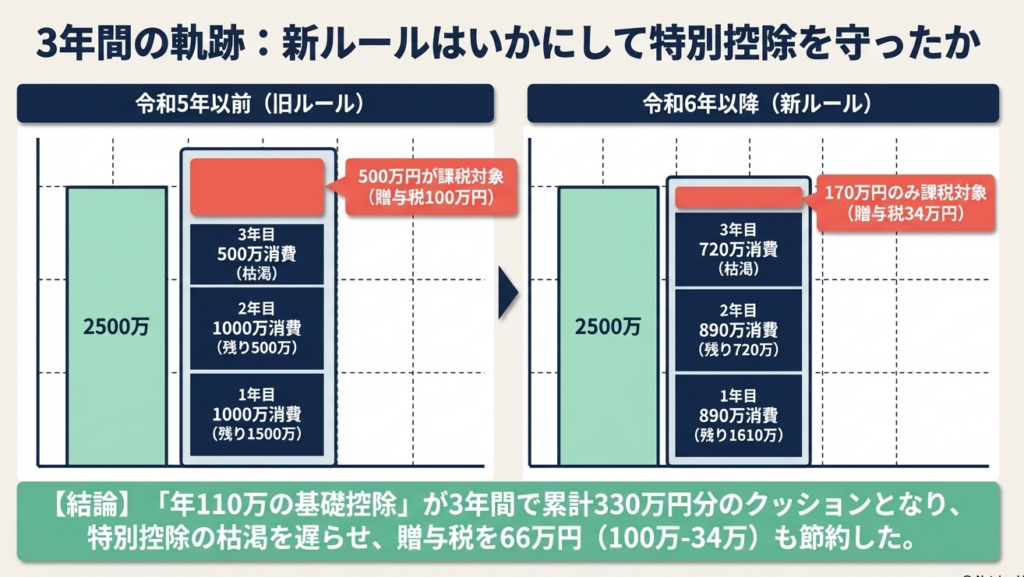

旧制度(令和5年12月31日以前)と比較すると、新制度の戦略的優位性は明らかです。

特別控除の温存:

旧制度では贈与額1,000万円がそのまま特別控除から引かれましたが、新制度では基礎控除後の890万円のみが引かれるため、非課税枠が110万円分ずつ「長持ち」します。

相続税加算額の圧縮:

次章で詳述しますが、この「110万円」の差が相続時の直接的な節税メリットに直結します。

贈与税の計算で安心せず、常に「将来の相続時にどう精算されるか」を顧客に説明できる準備が必要です。

4. 相続時の精算:持ち戻し計算のメカニズム

相続時精算課税の本質は「相続時に贈与時の価額で精算する」ことですが、改正によってその「精算すべき額」の定義が大きく変わりました。

相続税課税価格への加算ルール

相続税の計算時、相続税の課税価格に加算すべき額は、「贈与時の価額 - 相続時精算課税に係る基礎控除(110万円)」の額となります。

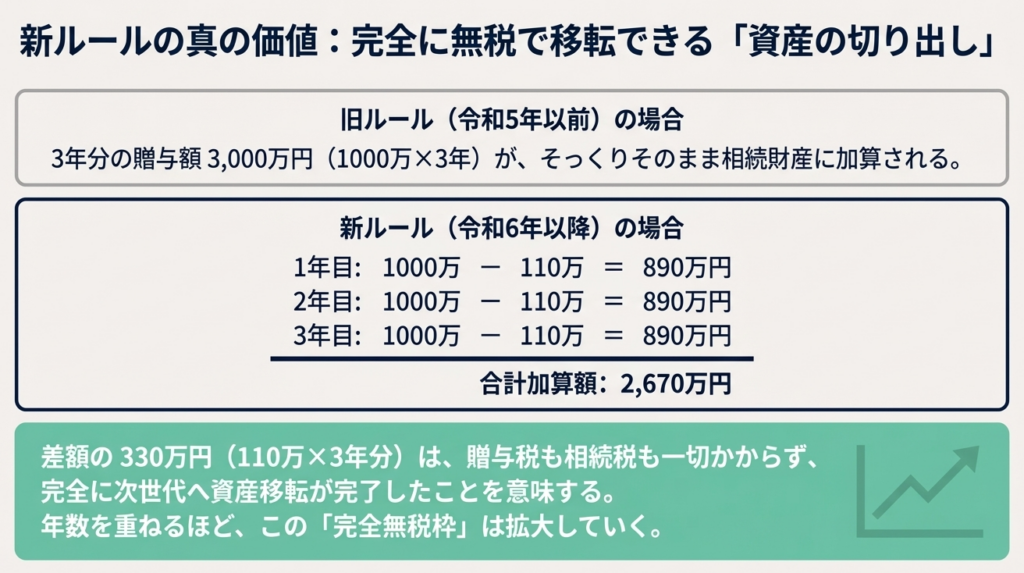

タックスアンサー記載の具体例(3年間で父から計3,000万円の贈与を受けたケース)で比較すると、その効果は一目瞭然です。

改正前(旧制度):

3,000万円(贈与額の全額)を加算。

改正後(新制度):

2,670万円(各年1,000万円-110万円=890万円 × 3年分)を加算。

この「330万円(110万円×3年)」の差額は、相続税の課税対象から恒久的に除外されます。

早期に制度を選択し、長期間にわたって贈与を継続するほど、この「非課税の果実」は累積し、直接的な相続税の節税に繋がるのです。

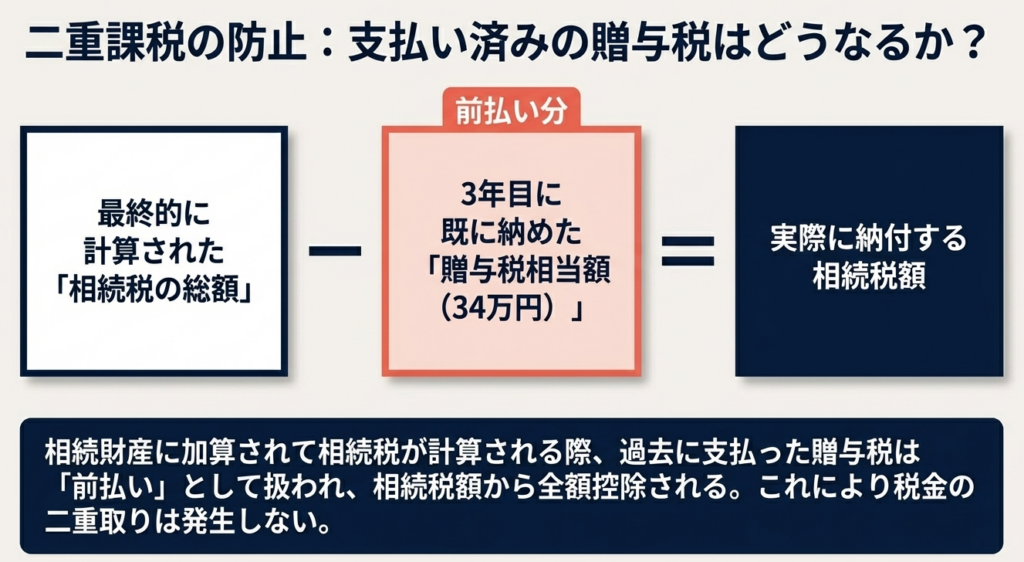

二重課税の回避と還付の可能性

贈与時に納税した贈与税額(例:3年目の34万円)は、相続税額から控除されます。

ここでプロとして知っておくべきは、控除しきれない贈与税相当額がある場合には、相続税の申告によって還付を受けることができる点です。これにより、生前に税負担を先行させたとしても、最終的な税額調整が担保されています。

5. まとめ:実務での運用における注意点

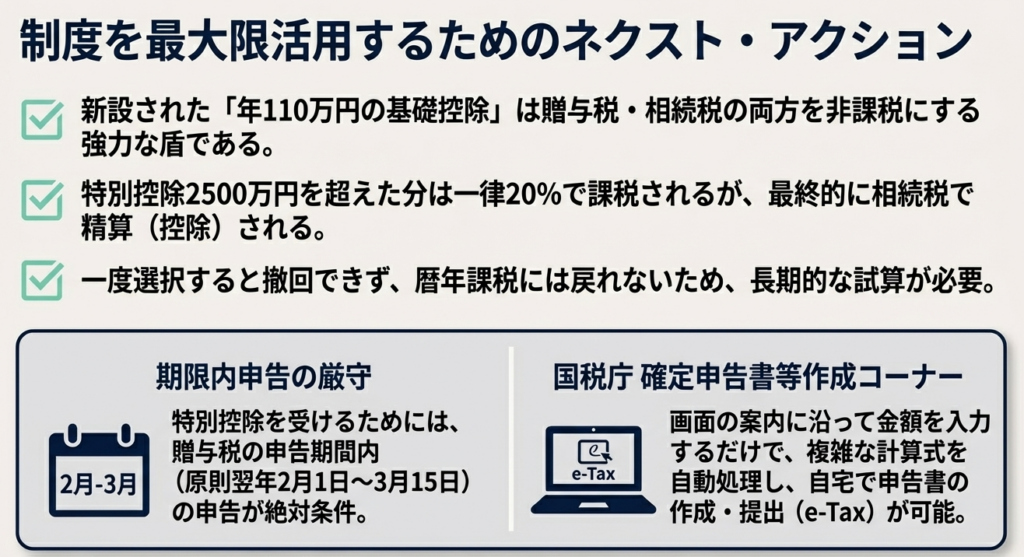

本制度は非常に強力なツールですが、選択を誤れば取り返しのつかない不利益をクライアントに与えかねません。皆さんは、以下のポイントを徹底してください。

- 撤回不能の原則(重要):

一度相続時精算課税を選択すると、その贈与者からの贈与については、将来にわたって二度と暦年課税に戻すことはできません。 将来的に暦年課税のメリット(他者からの贈与等とのバランス)が必要にならないか、慎重な検討が不可欠です。 - 期限内申告の厳守:

2,500万円の特別控除を適用するためには、贈与税の期限内申告が必須要件です。期限を徒過すると、控除が受けられず多額の税負担が生じるリスクがあることを肝に銘じてください。 - 行動指針:

実務においては必ず根拠法令(相法21の9~13、措法70の3の2等)を確認する習慣を付けてください。特に相続発生時の申告義務の有無については、「タックスアンサーNo.4301(相続時精算課税の選択と相続税の申告義務)」を併せて参照し、贈与税申告から相続税申告までの一貫したロジックを保持してください。

改正後の相続時精算課税制度は、資産承継の設計図を塗り替える可能性を秘めています。皆さんがこの制度を正しく理解し、クライアントから最も信頼されるアドバイザーとして活躍することを期待しています。

ガイド:Q&A

問1: 相続時精算課税制度を選択する際の、撤回に関するルールについて説明してください。

相続時精算課税を選択した場合、その後の撤回は一切できません。特定の贈与者からこの制度を選択した後は、その贈与者からの贈与については継続してこの制度が適用されます。

問2: 相続時精算課税の「特別控除額」の総額と、その適用を受けるための手続き上の要件は何ですか。

特別控除額の総額は2,500万円です。この控除を受けるためには、贈与税の期限内申告を行う必要があります。

問3: 令和6年1月1日以後の贈与において、相続時精算課税独自の「基礎控除額」はいくらと定められていますか。

令和6年1月1日以後の贈与については、年110万円の「相続時精算課税に係る基礎控除額」が認められています。これは贈与財産の価額から直接差し引くことができます。

問4: 特別控除額を使い切った後、相続時精算課税を適用した贈与を受けた場合の贈与税率は何パーセントですか。

特別控除額(2,500万円)をすべて控除しきった後の贈与分については、一律20%の税率で贈与税が課されます。

問5: 父について相続時精算課税を選択している場合、選択していない母から贈与を受けた際の税金計算はどうなりますか。

相続時精算課税を選択していない贈与者(母)からの贈与は「暦年課税」となります。この場合、暦年課税の基礎控除額110万円を控除して税額を計算し、相続時精算課税の特別控除は利用できません。

問6: 令和6年以降の贈与において、相続時精算課税の特別控除額が翌年以降に繰り越される際の計算方法を説明してください。

前年までの残りの特別控除額から、その年の「贈与額から基礎控除額110万円を引いた金額」を差し引くことで計算します。残った金額が翌年以降に繰り越されます。

問7: 相続時精算課税を選択した贈与者が死亡した場合、贈与財産はどのように相続税の課税価格に加算されますか(令和6年以降の贈与分)。

贈与を受けた年分ごとに、贈与時の価額から「相続時精算課税に係る基礎控除額(110万円)」を控除した残額の合計を、相続税の課税価格に加算します。

問8: 相続時精算課税制度において、既に納めた贈与税相当額は相続税の申告時にどのように扱われますか。

相続時精算課税を適用して既に支払った贈与税額がある場合、その金額は算出された相続税の額から控除することができます。

問9: 令和5年12月31日以前の贈与と令和6年1月1日以後の贈与で、相続税課税価格への加算方法における最大の違いは何ですか。

令和5年以前の贈与は「贈与時の価額そのもの」が加算されますが、令和6年以降の贈与は「贈与時の価額から年110万円の基礎控除を引いた残額」が加算される点が異なります。

問10: 暦年課税の基礎控除と、相続時精算課税に係る基礎控除は併用できますか。

相続時精算課税を選択した贈与者からの贈与には専用の基礎控除が適用され、それ以外の贈与者からの贈与(暦年課税)には暦年課税の基礎控除が適用されます。同一の贈与者に対して両方の基礎控除を重ねて適用することはできません。

用語集

| 用語 | 定義・説明 |

|---|---|

| 相続時精算課税 | 贈与時には軽減された贈与税を支払い、贈与者が死亡した際にその贈与財産を相続財産に加算して相続税で精算する制度。 |

| 暦年課税 | 1月1日から12月31日までの1年間に受けた贈与額の合計から、基礎控除額(110万円)を差し引いて計算する一般的な課税方式。 |

| 特別控除額(2,500万円) | 相続時精算課税を選択した場合に、累計2,500万円までの贈与について贈与税が課されない仕組み。 |

| 相続時精算課税に係る基礎控除額 | 令和6年1月1日以後の贈与から適用される、年110万円の控除枠。相続税の加算対象からも除外される。 |

| 期限内申告 | 法律で定められた申告期間内に贈与税の申告書を提出すること。特別控除の適用を受けるための必須条件。 |

| 相続税の課税価格への加算 | 贈与者が死亡した際、過去にこの制度で受けた贈与財産(基礎控除後)の価額を、相続財産に含めて計算すること。 |

| 撤回不可 | 相続時精算課税選択届出書を提出した後は、将来にわたって暦年課税に変更することができないという決まり。 |

| 贈与税相当額の控除 | 相続税を計算する際、相続時精算課税を適用して既に納付した贈与税を、算出された相続税額から差し引くこと。 |

コメント