国税庁から公表されている質疑応答事例「合理的な整理計画又は再建計画とは」について解説します。

解説動画

詳細

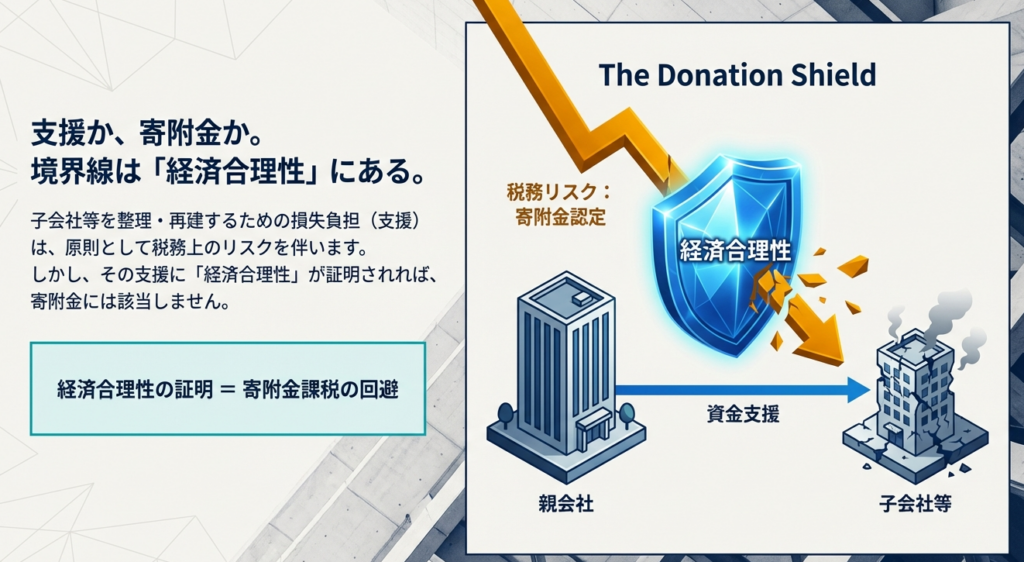

親会社が経営危機にある子会社等の再建や整理のために資金支援(損失負担)を行う際、その支援が税務上「寄附金」とみなされないためには「経済合理性」が求められます。国税庁の指針によれば、経済合理性の有無は以下の項目を総合的に検討して判断されます。

- 損失負担の必要性:

支援先が事業関連性のある子会社等であり、倒産危機などに陥っていること。放置すればより大きな損失を被るなど、支援者に損失を負担する相当の理由があるか。 - 計画の合理性:

支援額が再建や整理のための必要最低限であり、過剰支援でないこと。また、再建や整理の進捗管理が適切に行われているか。 - 支援者と負担割合の妥当性:

支援者の範囲に特定の債権者が外れるなどの恣意性がなく、負担割合が合理的に決定されているか。

これらの要件を全て満たす合理的な計画に基づく支援であれば、寄附金には該当しません。

スライド解説

解説:子会社等の再建支援|寄附金課税回避のための「経済合理性」

1. 導入:子会社支援における税務リスクと実務上の重要性

企業グループにおいて、業績不振に陥った子会社等に対し、親会社が損失負担や債務免除を行うことは珍しくありません。しかし、実務家が最も留意すべきは、これらの支援行為が税務当局から「寄附金」と認定されるリスクです。

通常の経費とは異なり、寄附金と判定された場合、支援した親会社側では損金算入限度額を超える部分が損金不算入となる一方、支援を受けた子会社側では受贈益として課税対象(特定の要件を満たさない場合)となります。この「二重課税」の発生は、グループ全体のキャッシュフローを毀損させるだけでなく、経営陣の善管注意義務違反やガバナンスの欠如を問われかねない、極めて深刻な事態です。

したがって、税務当局に対する「立証責任」は常に納税者側にあるという防衛的視点を持ち、客観的に妥当な「再建計画」や「整理計画」を策定することが不可欠です。

本指針では、単なる通達の羅列ではなく、当局の指摘を未然に防ぎ、企業の健全性を維持するための戦略的な判断基準を解説します。

2. 結論:税務上認められる「経済合理性」の基本原則

子会社等への支援額が「寄附金」として課税されず、全額損金として認められるための絶対条件は、その支援に「経済合理性」があることです。

法人税実務における着地点は、法人税基本通達9-4-1(子会社等を整理する場合)および9-4-2(子会社等を再建する場合)に集約されます。これらの通達に基づき、経済合理性が認められる場合には、その支援額は寄附金には該当しません。

法人がその子会社等の解散、経営権の譲渡等に伴い当該子会社等のために債務の引受けその他の損失負担又は債権放棄等(以下9-4-1において「損失負担等」という。)をした場合において、その損失負担等をしなければ今後より大きな損失を蒙ることになることが社会通念上明らかであると認められるためやむを得ずその損失負担等をするに至った等そのことについて相当な理由があると認められるときは、その損失負担等により供与する経済的利益の額は、寄附金の額に該当しないものとする。

(注) 子会社等には、当該法人と資本関係を有する者のほか、取引関係、人的関係、資金関係等において事業関連性を有する者が含まれる(以下9-4-2において同じ。)。

法人がその子会社等に対して金銭の無償若しくは通常の利率よりも低い利率での貸付け又は債権放棄等(以下9-4-2において「無利息貸付け等」という。)をした場合において、その無利息貸付け等が例えば業績不振の子会社等の倒産を防止するためにやむを得ず行われるもので合理的な再建計画に基づくものである等その無利息貸付け等をしたことについて相当な理由があると認められるときは、その無利息貸付け等により供与する経済的利益の額は、寄附金の額に該当しないものとする。

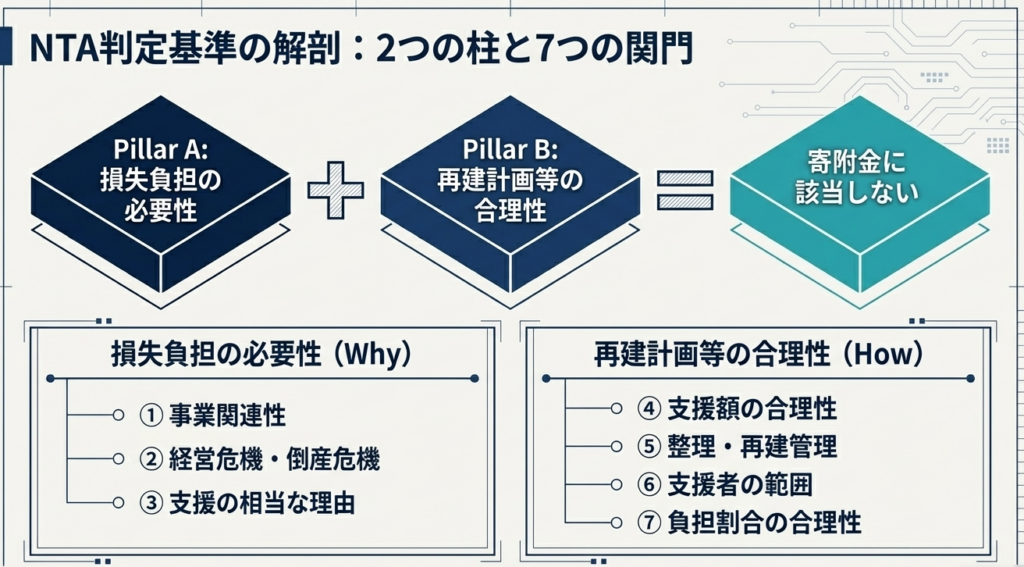

(注) 合理的な再建計画かどうかについては、支援額の合理性、支援者による再建管理の有無、支援者の範囲の相当性及び支援割合の合理性等について、個々の事例に応じ、総合的に判断するのであるが、例えば、利害の対立する複数の支援者の合意により策定されたものと認められる再建計画は、原則として、合理的なものと取り扱う。

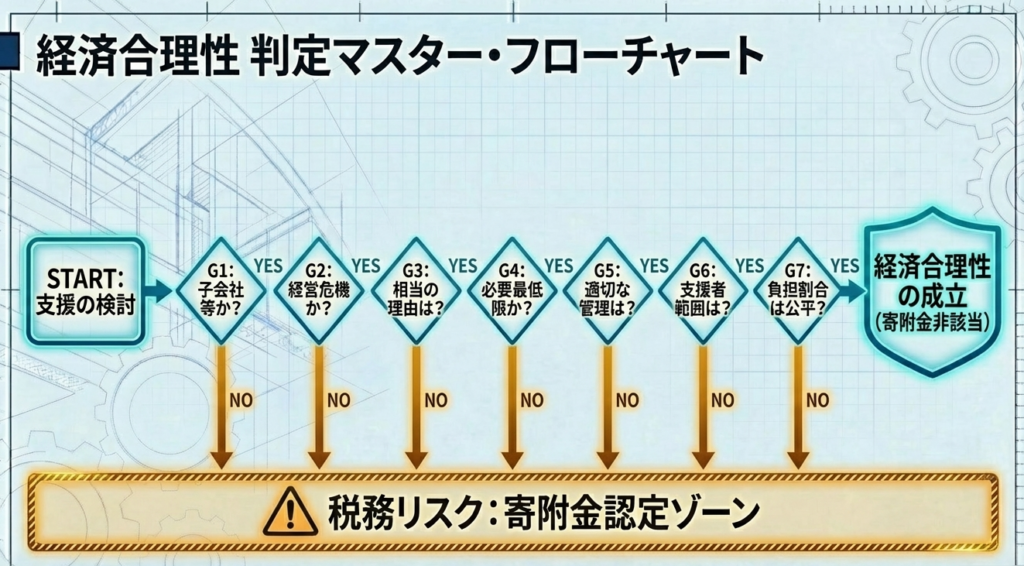

ここで鍵となるのが、形式的な書類の有無ではなく、支援の内容を多角的に評価する「総合的な検討」の概念です。

実務家は、以下の章で詳述する7つの検討項目を「選択肢」ではなく「包括的なチェックリスト」として捉えなければなりません。どれか一つでも根拠が薄弱であれば、計画全体の合理性が崩れ、課税リスクが急激に高まることを肝に銘じてください。

3. 詳細解説:経済合理性を判断するための7つの検討項目

国税庁の質疑応答事例に基づき、当局が検証を行う「課税側の視点」を取り入れた7項目を解説します。

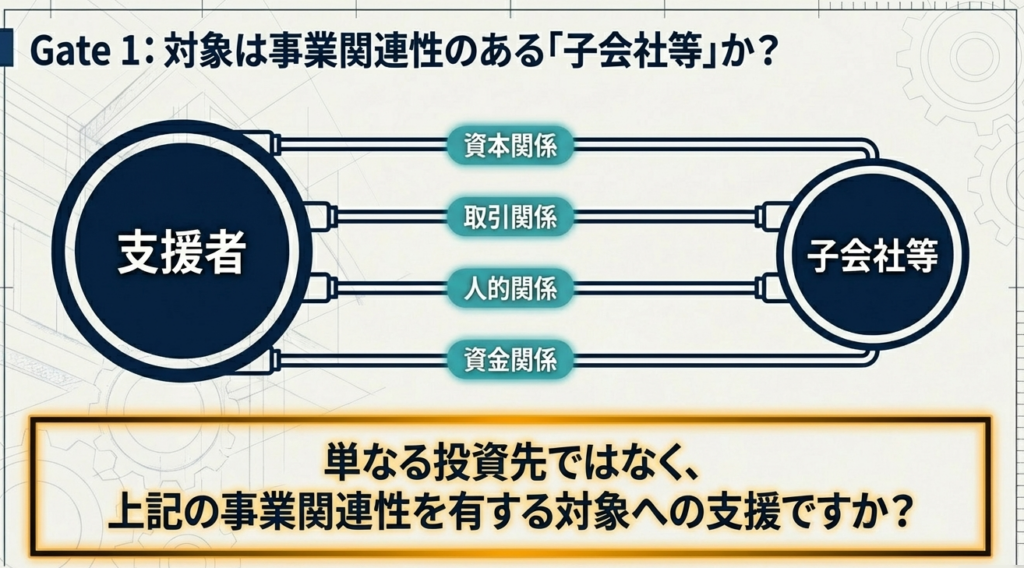

(1) 対象の妥当性(子会社等への該当性)

支援対象が、単なる出資関係を超えた「子会社等」であることを証明する必要があります。

以下の4つの観点から、対象会社の破綻が親会社の事業に直接的な影響を及ぼす「事業関連性」の強さを客観的に示してください。

- 資本関係:

出資比率。 - 取引関係:

売買高、仕入高の依存度。 - 人的関係:

役員派遣や従業員の出向状況。 - 資金関係:

融資や債務保証の状況。

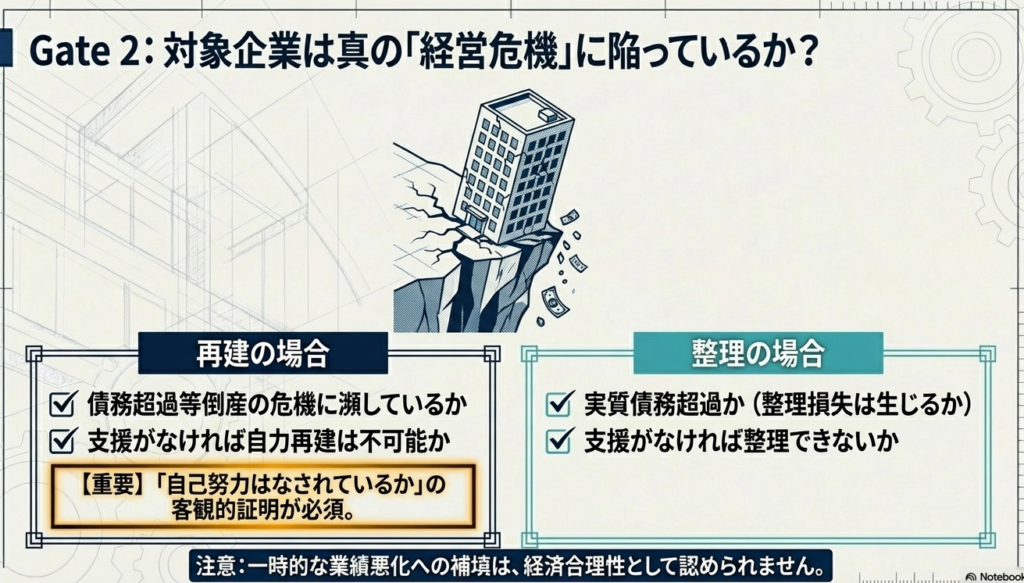

(2) 支援の必要性(経営危機の程度)

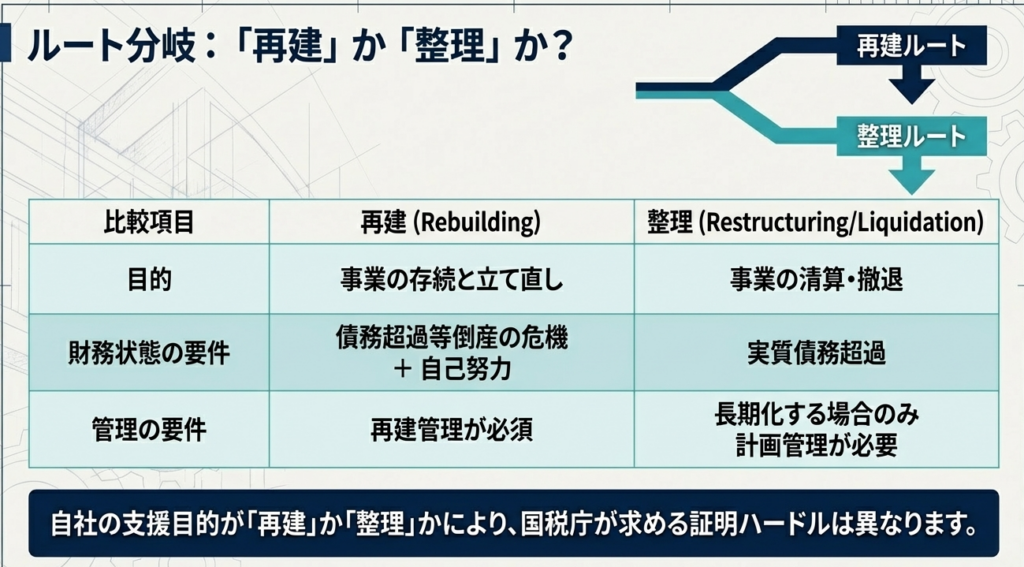

対象会社が自力での存続・清算が困難な状況にあることが前提です。ここで「再建」と「整理」の定義を厳格に使い分ける必要があります。

- 再建の場合:

債務超過等の「倒産の危機」に瀕しており、かつ支援がなければ「自力再建が不可能」であること。また、子会社側での徹底したコスト削減等の「自己努力」が先行していることが不可欠です。 - 整理(清算)の場合:

「実質債務超過」であり、放置すれば整理損失が生じること。支援がなければ円滑な「整理が不可能」であることを証明してください。

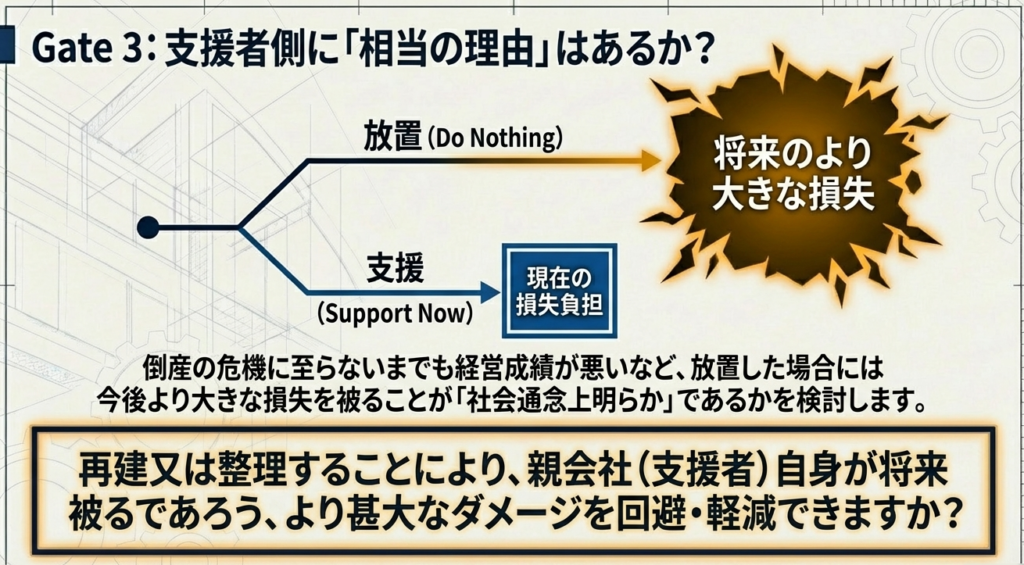

(3) 支援者側の相当な理由

なぜ他社ではなく「貴社」が支援しなければならないのかというロジックです。

支援を行わない場合に発生する「より大きな損失(連鎖倒産、信用失墜、損害賠償、供給網の遮断等)」を具体的にシミュレーションし、支援が「将来の損失を回避するための最小コスト」であることを論理立てて説明してください。

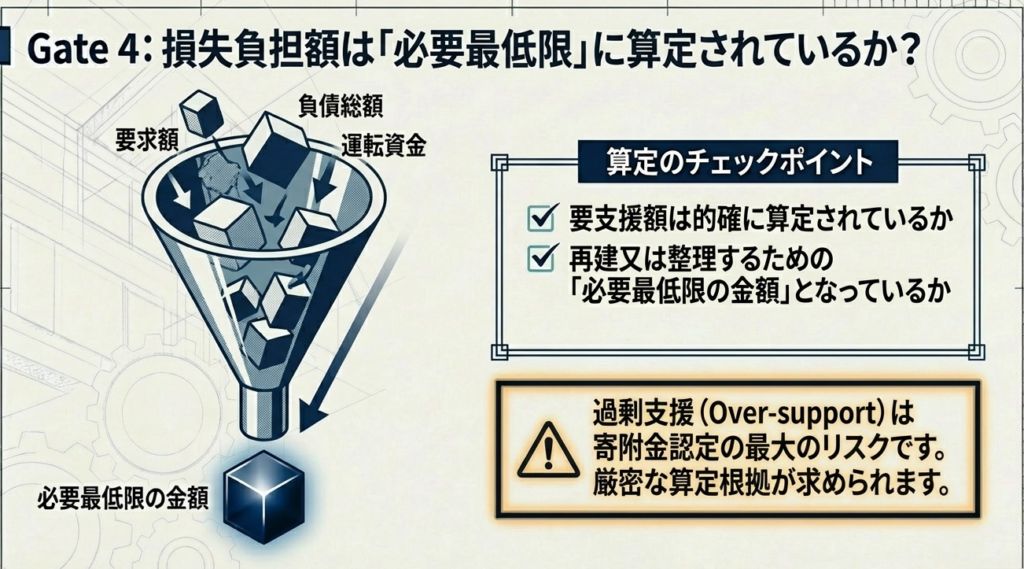

(4) 支援内容の合理性(金額の妥当性)

支援額が「必要最低限」であることを、緻密な計算根拠をもって示してください。

- 要支援額が精緻な資金繰り表や事業計画に基づき算定されているか。

- 過剰な支援(利益供与)と見なされる余地はないか。 当局は、この金額が恣意的に決定されていないかを厳しく精査します。

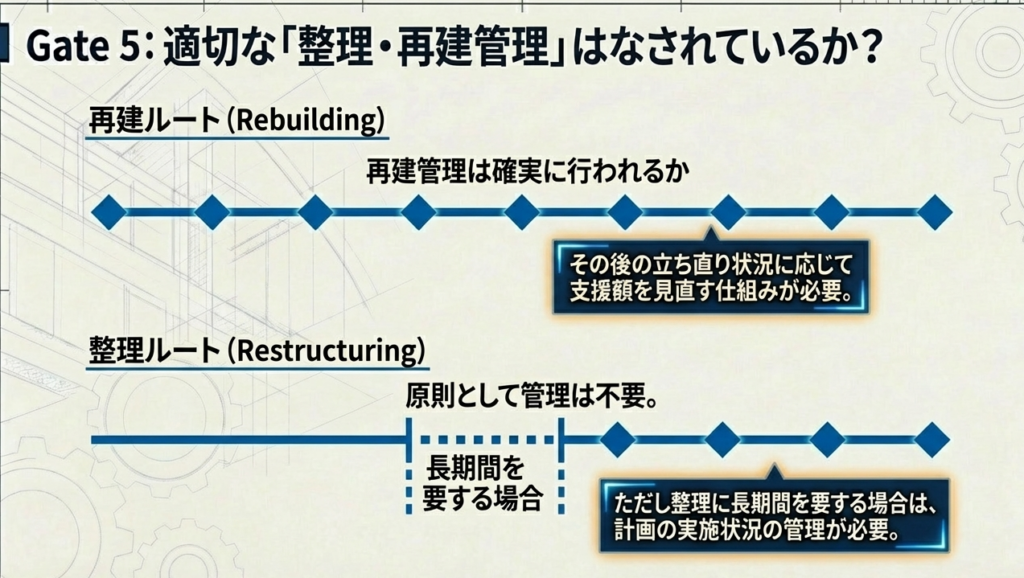

(5) 再建・整理管理の有無

計画の真実性は、その後の「管理」によって担保されます。

- 再建の場合:

計画の進捗をモニタリングし、業績の立ち直り状況に応じて「支援額を見直す条項(またはその運用)」が存在しなければなりません。 - 整理の場合:

原則として管理は不要ですが、整理に長期間を要する場合は、実施状況の管理体制が整っていることが経済合理性の維持に不可欠です。

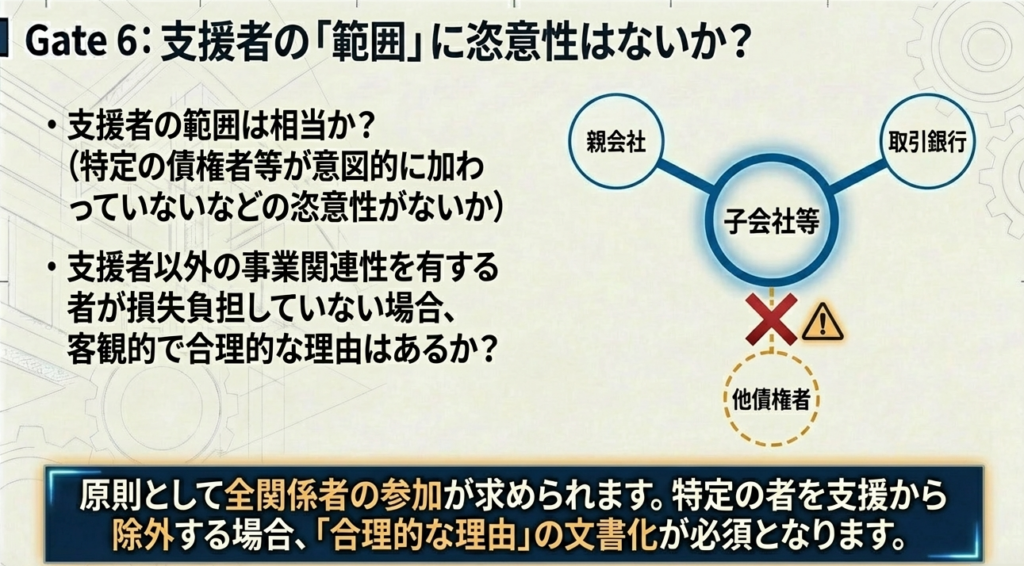

(6) 支援者の範囲の相当性

特定の利害関係者による恣意的な決定を排除します。

- 支援に参加する者の範囲は適切か。

- 同じく事業関連性を有する他の債権者等が負担を免れている場合、そこに明確かつ合理的な理由があるか。

(7) 負担割合の合理性

各支援者の負担割合は、以下のプロセスを経て決定されるべきです。

- 各支援者の「事業関連性」および「債権・出資残高(リスク露出額)」を数値化する。

- 各々が支援を行わなかった場合に被る「予測損失額」に比例して負担額を按分する。

- 特定の債権者が負担を免れる、あるいは加重負担する場合は、その法的・経済的根拠を文書化する。

4. まとめ:実務における留意点とドキュメンテーションの重要性

子会社支援の実務において、担当者の真のミッションは「計画を策定すること」ではなく、「計画の合理性をいつでも第三者に証明できる証跡(エビデンス)を完備すること」にあります。

- ドキュメンテーションの徹底:

上記7項目を網羅した「検討報告書」を作成してください。税務調査は数年後に行われます。当時の経営判断がいかに合理的であったか、記憶ではなく記録で語れる状態にしておくことが、最大の防御となります。 - 社会通念上の特例:

現時点で債務超過に至っていなくても、放置すればより大きな損失を被ることが「社会通念上明らか」であれば、予防的な支援も認められる余地があります(国税庁FAQ注1)。この「将来のリスク」の数値化こそが、高度な経営判断の証明となります。 - 法令・通達の準拠:

本指針は、令和7年8月1日現在の法令・通達に基づいています。実務適用にあたっては、必ず最新の税制を確認してください。

複雑な子会社再建は、経営の意志と税務の論理が交差する難所です。

しかし、本指針に沿って論理を積み上げれば、それは単なる「損失」ではなく、企業の未来を守るための「正当な投資」として認められます。プロフェッショナルとして、緻密なロジックに基づいた強固な実務を遂行してください。

【免責事項】

本資料は令和7年8月1日現在の法令・通達等に基づき、一般的な回答として作成されたものです。具体的な事案への適用にあたっては、個別の事実関係により課税関係が異なる場合があるため、必ず専門家にご相談ください。

ガイド:Q&A

子会社等に対する損失負担が「寄附金」に該当しないための基本的な条件は何ですか?

子会社等の整理や再建に伴う損失負担等に「経済合理性」が認められる場合には、寄附金には該当しません。この判断は、支援の必要性や計画の妥当性など、複数の項目を総合的に検討して行われます。

支援対象となる「子会社等」との関係性を判断する際、どのような要素を検討すべきですか?

対象会社との間に、資本関係、取引関係、人的関係、および資金関係などの「事業関連性」を有しているかどうかを検討する必要があります。

子会社等が「経営の危機」に陥っていると判断される具体的な状態とはどのようなものですか?

債務超過の状態にあり、倒産の危機に瀕していること、あるいは支援がなければ自力での再建が不可能である状態を指します。

支援者側が損失負担を行う「相当な理由」として、どのような点が挙げられますか?

その子会社等を再建または整理することにより、将来的に発生する可能性がある、より大きな損失の負担を回避できるなどの経済的メリットがあるかどうかです。

支援額(損失負担額)の「合理性」を判断する際の基準は何ですか?

支援額が、対象会社を再建または整理するために必要最低限の金額となっているか、また、要支援額が的確に算定されているかを検討します。

再建計画において、子会社等の「自己努力」はどのように評価されますか?

支援を受ける前提として、子会社等自身による経営改善やコスト削減などの自己努力がなされているかどうかが、検討項目の一つとなります。

「再建管理」の実施は、どのような目的で行われるべきですか?

再建の進捗や立ち直り状況を管理し、その状況に応じて支援額の見直しを行うなど、計画の適切な遂行を監視するために行われます。

支援者の範囲を検討する際、特に留意すべき点(恣意性の排除)は何ですか?

支援者の範囲が相当であるかを確認し、特定の債権者が意図的に排除されるなどの恣意性がないか、また事業関連性がある者が負担していない場合に合理的な理由があるかを検討します。

負担割合の合理性は、どのような視点から確認されますか?

事業関連性の度合いに照らして負担割合が決定されているか、また特定の債権者だけが不当に重い負担を負わされたり、逆に免れたりしていないかを確認します。

整理(解散等)の場合における「整理損失」の確認事項は何ですか?

対象会社が実質的な債務超過にあり、整理損失が生じる状態であるか、また支援がなければ円滑な整理が不可能であるかどうかを確認します。

用語集

| 用語 | 定義・説明 |

|---|---|

| 子会社等 | 資本関係、取引関係、人的関係、資金関係などの事業関連性を有する会社。 |

| 経済合理性 | 支援を行うことが、支援者自身の経済的な利益(将来の損失回避等)に照らして妥当であると認められる性質。 |

| 寄附金 | 税務上、対価なく金銭その他の財産を贈与したとみなされるもの。経済合理性がない支援はこれに該当する可能性がある。 |

| 債務超過 | 負債の総額が資産の総額を上回っている状態。倒産の危機を判断する重要な指標の一つ。 |

| 再建管理 | 再建計画の実施状況を継続的に監視すること。状況に応じて支援額の見直しを行うなど、計画の形骸化を防ぐ体制。 |

| 損失負担 | 子会社等の債務を肩代わりしたり、債権を放棄したりすることで、子会社等の損失を親会社等が引き受けること。 |

| 自己努力 | 支援を受ける子会社等が、自ら経営改善や経費節減を行い、収支の改善を図ること。 |

| 事業関連性 | 資本や取引だけでなく、役員の派遣(人的)や資金の融通(資金)など、多角的な側面から見た会社間の結びつき。 |

| 必要最低限 | 支援額が、再建または整理という目的を達成するために過不足ない状態であること。過剰な部分は合理性が欠如しているとみなされる。 |

| 恣意性 | 客観的な基準によらず、特定の意図に基づいて特定の者(支援者や負担額)を自由に決定すること。 |

コメント