「国税不服裁決事例:平14.3.13」についての解説となります。

解説動画

スライド解説

内容:法人税申告書における繰越欠損金の記載誤りと更正処分の関係性

1. 導入:この裁決事例が実務でなぜ重要なのか

繰越欠損金の管理は、我々実務家が最も神経を使う業務の一つです。多くの企業にとって重要なこの節税策ですが、一つの単純な記載ミスが、何年も経ってから大きな税務リスクとして現れることがあります。今回は、まさにその怖さを示す重要な裁決事例を解説します。

平成14年3月13日に公表されたこの裁決は「法人税申告書別表一(一)の「翌期へ繰り越す欠損金」欄に誤って過大な金額を記載してしまったケース」を扱っています。

納税者は「記載誤りがあった事業年度の除斥期間(5年)が過ぎたのだから、その金額は確定しており、控除は正当だ」と主張しました。

果たして、申告書の記載誤りは、時の経過によって正当化されるのでしょうか。この裁決が示す法的な解釈と実務上の教訓は、日々の経理・税務申告業務に携わるすべての方にとって、極めて重要な示唆を与えてくれます。

2. 結論:申告書の記載誤りは、除斥期間の経過によって正当化されない

本裁決事例から得られる最も重要な結論を、まず明確に提示します。

それは、

「法人税申告書別表一(一)の『翌期へ繰り越す欠損金』欄に誤った金額を記載しても、その記載誤りがあった事業年度の更正の除斥期間(5年)が経過したからといって、その誤った金額が法的に確定し、将来の所得計算で控除できるわけではない」

ということです。

国税不服審判所は、納税者の主張を全面的に退け、原処分庁(課税庁)の更正処分を適法と判断しました。これは、審判所が、事業活動の結果として生じた実際の「欠損金額」(法的に保護される実体のある金額)と、申告書に記載された「翌期へ繰り越す欠損金」(将来の計算の便宜のために記載する情報に過ぎない金額)とを明確に区別したためです。

この結論は、実務家が陥りがちな「5年経てば税務上の問題は指摘されなくなる」という安易な考えに警鐘を鳴らすものです。

以下では、なぜこのような結論に至ったのか、事案の概要から双方の主張、そして審判所の判断ロジックまでを詳しく分析していきます。

3. 詳細解説:裁決内容のポイント分析

本件の争点を深く理解するために、事案の概要から納税者と課税庁双方の主張、そして審判所の最終的な判断に至るまでを順を追って分析します。

この裁決を理解する鍵は、納税者が「申告書に記載した数字」そのものが法的な権利になると主張したのに対し、課税庁と審判所が「数字はあくまで実体の反映にすぎない」とした、根本的な解釈の違いにあります。

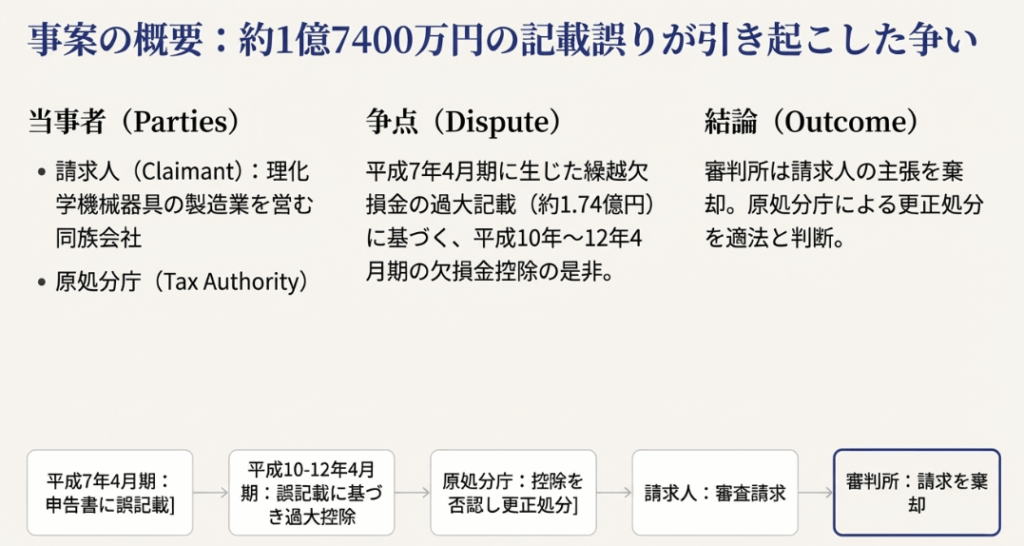

3.1. 事案の概要:何が争点となったのか

本件の背景と事実関係を整理すると、以下のようになります。

• 請求人(納税者):

理化学機械器具の製造業を営む同族会社。

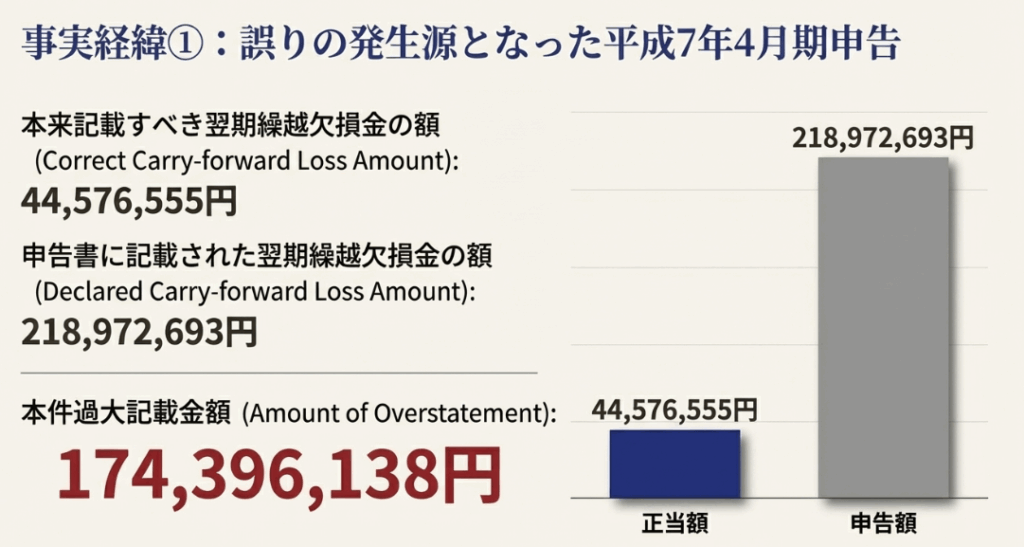

• 問題となった申告:

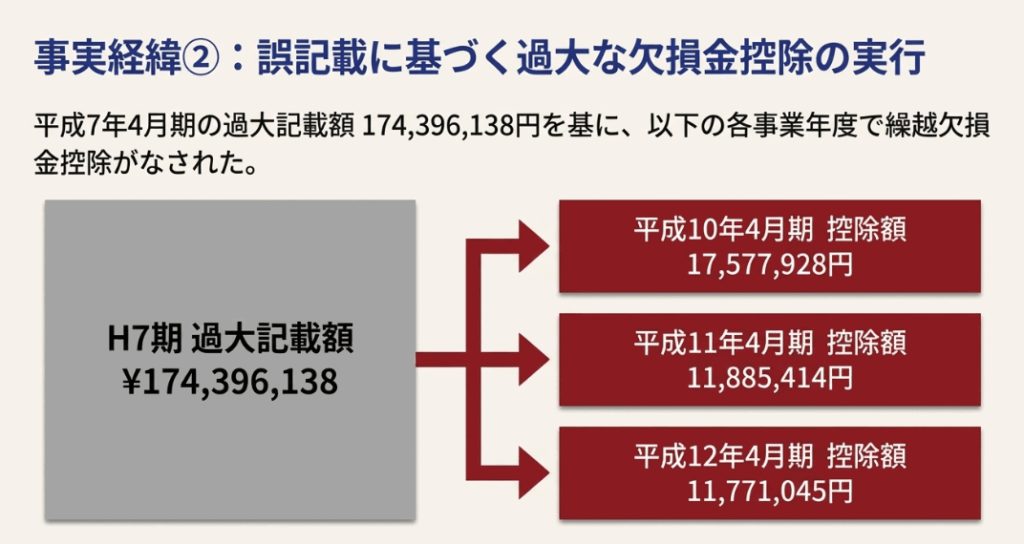

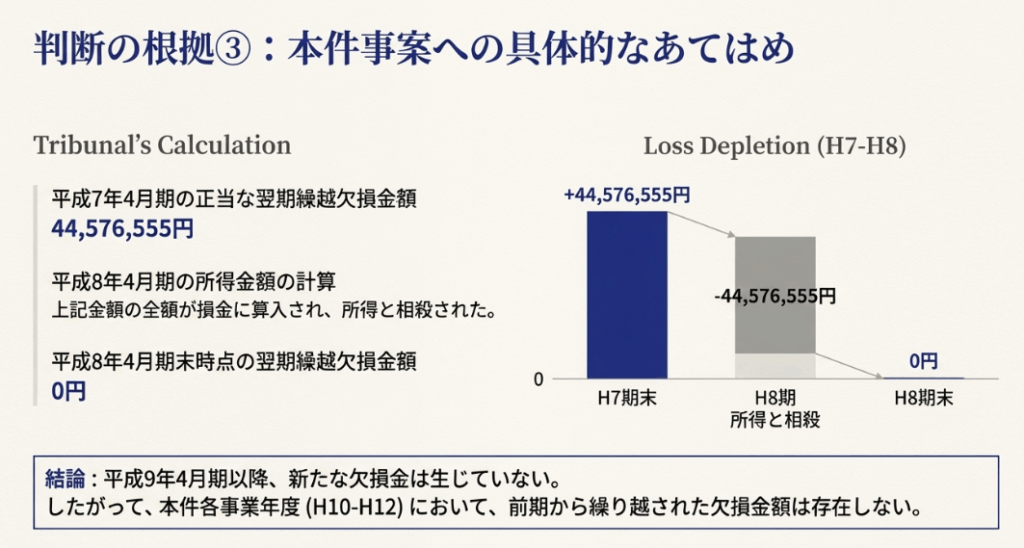

平成7年4月期の法人税申告書において、「翌期繰越欠損金」の額を本来「44,576,555円」とすべきところ、「218,972,693円」と誤って過大に記載した。

• 誤りの影響:

この過大記載された金額を基に、平成8年4月期から平成12年4月期までの各事業年度で、本来は存在しないはずの欠損金を控除し、過少な所得で申告を続けた。

• 課税庁の対応:

原処分庁は、税務調査の結果、平成10年4月期から平成12年4月期の各事業年度について、「前期から繰り越された欠損金は既にない」として、過大に控除された欠損金額を所得に加算する更正処分を行った。

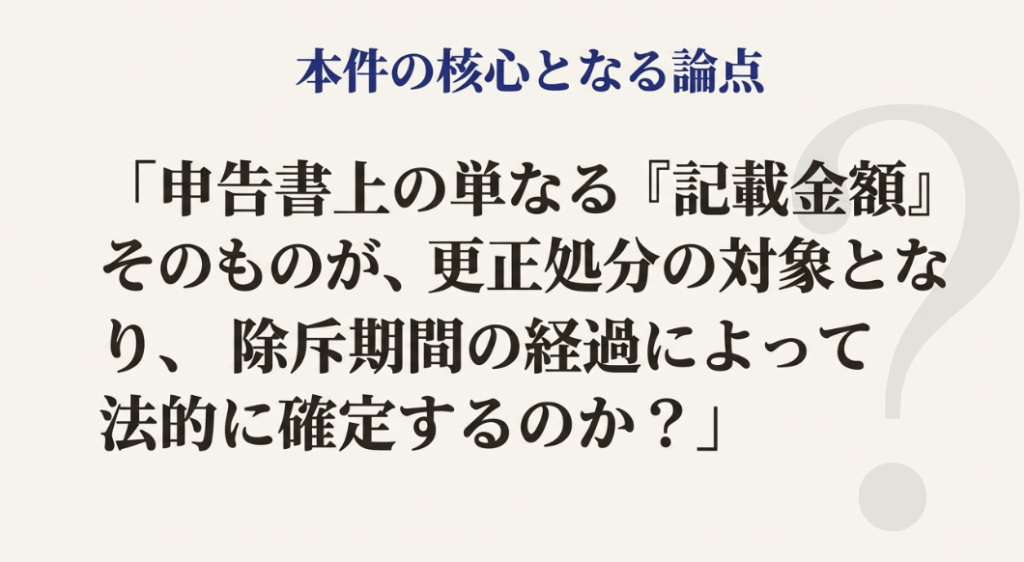

• 本件の核心的な争点:

法人税申告書別表一(一)の「翌期繰越欠損金」欄の記載金額そのものが、更正処分の対象となり、除斥期間の適用を受けるか否か。

3.2. 納税者の主張:「除斥期間の経過により確定した金額である」

納税者は、申告書に記載した数字は5年経てば法的に確定した権利になると考え、自社の申告が正当である理由を次のように主張しました。

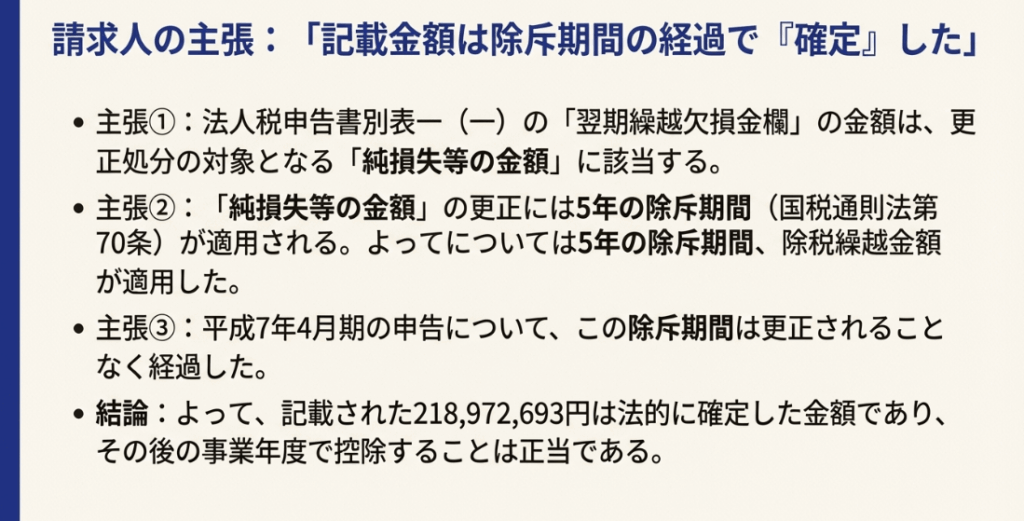

主張の核心:『翌期繰越欠損金』欄の記載は法的に保護されるべき『純損失等の金額』である

平成7年4月期の申告書に記載した「翌期繰越欠損金」の金額は、国税通則法に規定する「純損失等の金額」に該当し、更正処分の対象となる項目であると主張しました。

除斥期間の適用:5年の経過により更正は不可能である

この「純損失等の金額」を減少させる更正には、5年の除斥期間が適用される。平成7年4月期については、課税庁が更正処分を行う時点ですでにこの5年という期間が経過しているため、税務署はもはやこの金額を訂正することはできないとしました。

結論:記載された金額は確定しており、控除は適法である

したがって、除斥期間が経過したことにより、申告書に記載した過大な金額は法的に「確定」したものであり、その確定した金額を基に翌期以降の事業年度で控除を行うことは適法であると結論付けました。

3.3. 課税庁の主張:「単なる記載誤りにすぎない」

納税者の主張に対し、課税庁は「数字は実体を伴って初めて意味を持つ」という観点から、以下のように反論しました。

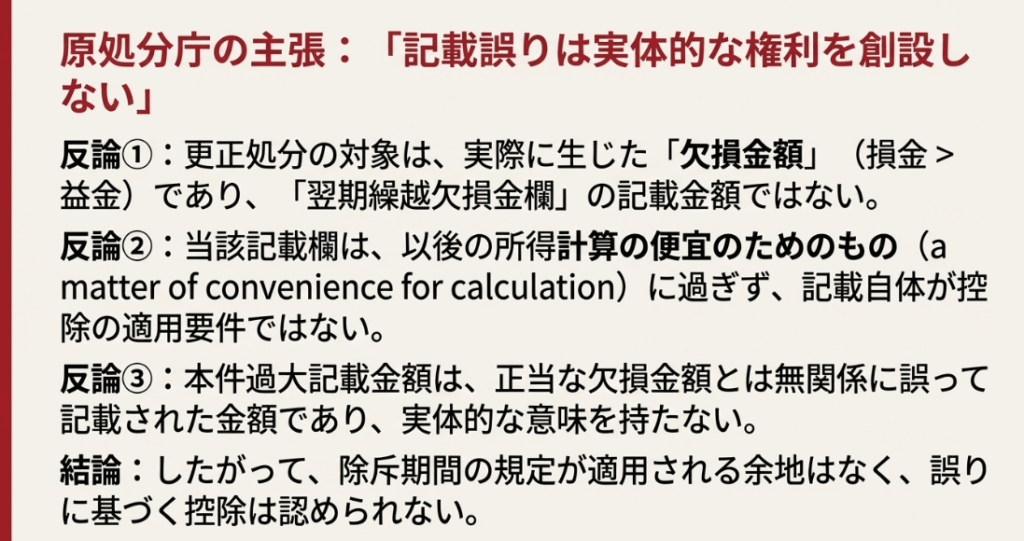

課税庁の主張の核心は、税法上の用語の厳密な定義にあります。分かりやすく言えば、法的に意味を持つ「欠損金額」とは、ある事業年度の経営活動の結果として実際に生じた赤字そのものを指します。

一方、申告書の「翌期繰越欠損金額」欄は、その赤字の残高を翌期に引き継ぐための、いわば計算上の「メモ欄」に過ぎません。課税庁は、この「メモ欄」のタイプミスが、存在しないはずの巨額の欠損金を生み出すことはあり得ないと主張したのです。

「純損失等の金額」の厳密な定義

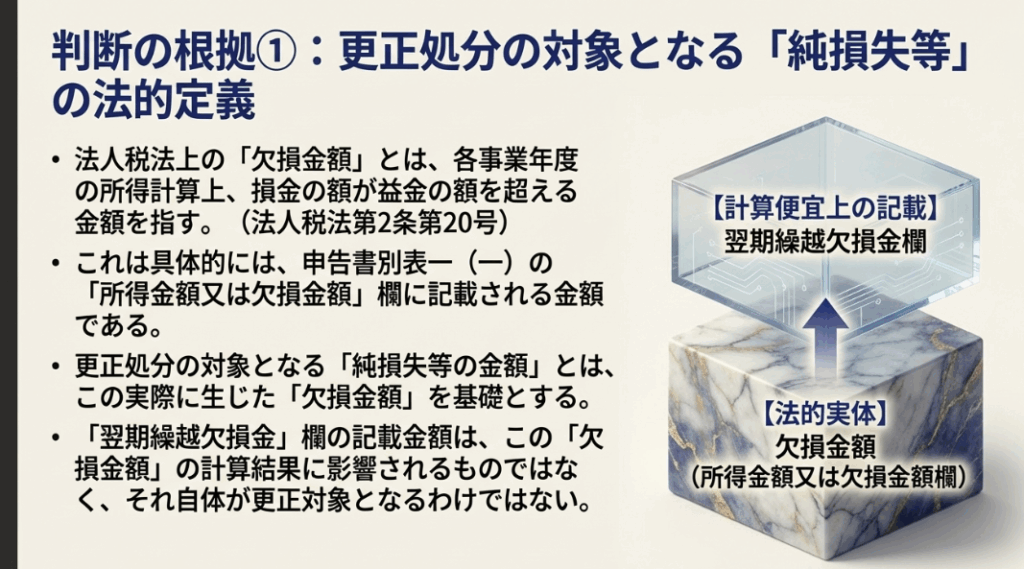

更正処分の対象となる「純損失等の金額」とは、法人税法第2条第20号に規定される「欠損金額」、すなわち、ある事業年度において損金の額が益金の額を超える部分の金額そのものを指すと指摘しました。

本件への適用:記載された数字は実体のない記載誤りである

本件で問題となっている過大記載された金額(174,396,138円)は、平成7年4月期に実際に生じた「欠損金額」ではなく、正当な繰越額とは無関係に誤って記載された単なる記載誤りであると断じました。

結論:誤った控除はその控除が行われた事業年度で是正されるべきである

したがって、この記載誤りは更正処分の対象となる「純損失等の金額」には該当せず、除斥期間の規定も適用されない。誤った欠損金控除は、実際にその控除が行われた事業年度(本件では平成10年4月期から平成12年4月期)において是正されるべきであると結論付けました。

3.4. 審判所の判断:「『翌期繰越欠損金』欄は計算メモであり、権利そのものではない」

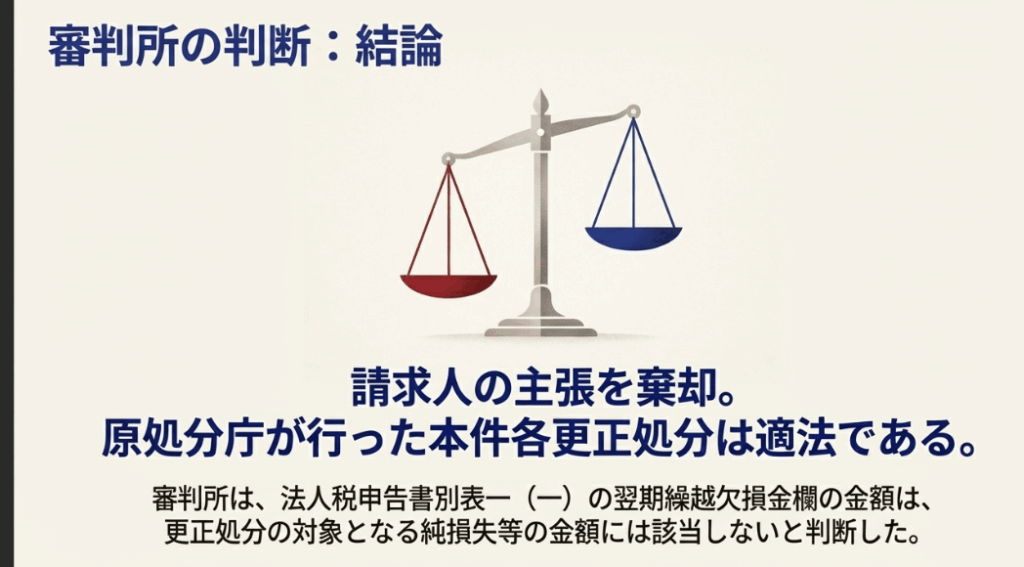

最終的に国税不服審判所は、課税庁の主張を全面的に認め、納税者の請求を棄却しました。

その判断の根拠となった論理は、以下の2つの核心的な理由に基づいています。

1. 更正処分の対象の明確化

審判所は、更正処分の対象となるのは、あくまで各事業年度の所得計算の結果として生じる「欠損金額」(申告書別表一(一)の「所得金額又は欠損金額」欄の金額)であると断定しました。

一方で、「翌期繰越欠損金」欄の金額は、過去に生じた「欠損金額」を基に計算された結果を示すものに過ぎず、それ自体が更正処分の直接の対象ではないと結論付けました。

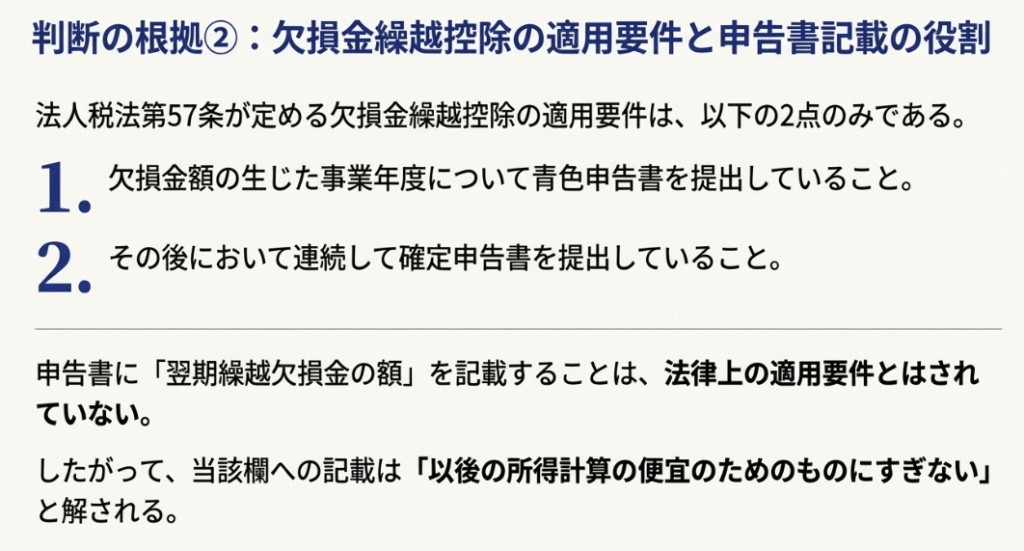

2. 繰越欠損金控除の適用要件

次に審判所は、法人税法第57条が定める繰越欠損金控除の適用要件に言及しました。その要件は、「欠損が生じた事業年度に青色申告書を提出し、その後連続して確定申告書を提出していること」のみであると指摘。

申告書に繰越額を記載することは適用要件ではなく、「以後の所得計算の便宜のためのものにすぎない」と解釈しました。

つまり、記載の有無や誤りが、納税者が持つ本来の控除の権利そのものに影響を与えるものではない、としたのです。

これらの理由から、審判所は「翌期繰越欠損金欄の記載誤りは、その誤りが生じた事業年度(平成7年4月期)の除斥期間とは無関係」であり、「その誤った記載に基づいて過大な控除が行われた事業年度(平成10年4月期~平成12年4月期)に対して更正処分を行ったことは適法である」と最終判断を下しました。

もし審判所が納税者の主張を認めていれば、申告書の単なる記載ミスが5年経つことで架空の税控除権を生み出すという、法の抜け道ができてしまったでしょう。

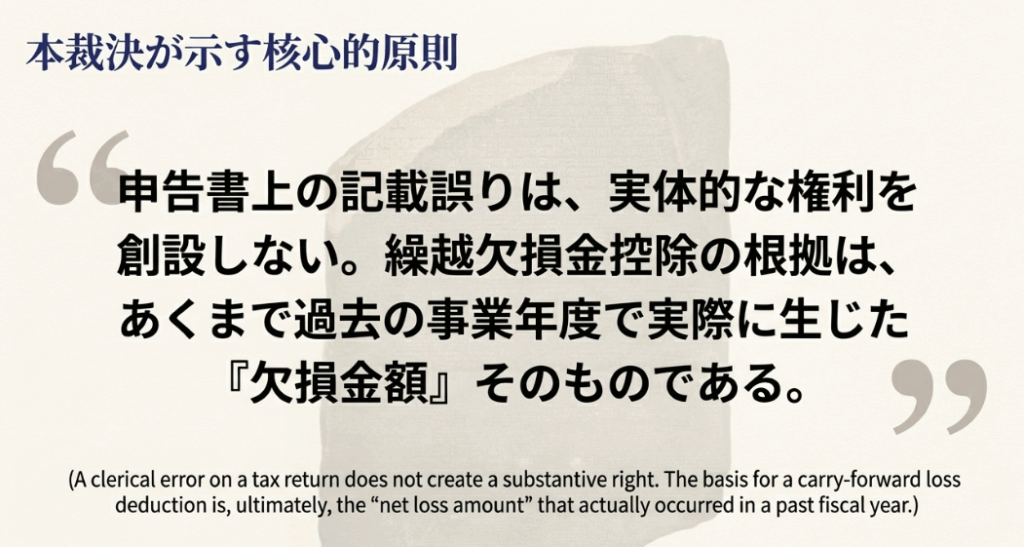

この判断は、税務上の控除は、時の経過によって誤りが「聖別」されるのではなく、あくまで検証可能な経済的実体に基づいて行われなければならないという大原則を再確認したものと言えます。

4. まとめ:実務での注意点

この裁決事例は、繰越欠損金の管理の重要性を再認識させる貴重な教訓を含んでいます。顧問先の経理担当者の皆様には、この点をぜひ徹底していただきたいのです。

日々の業務に活かすべき具体的な注意点を3つにまとめました。

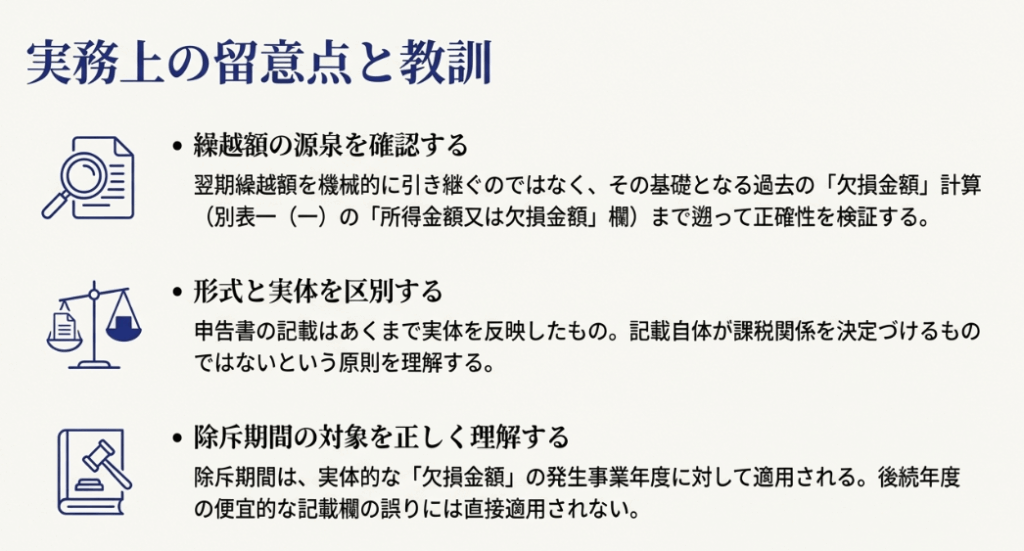

1. 「欠損金額」と「翌期繰越欠損金額」の本質的な違いを理解する

私が特に新人スタッフに口を酸っぱくして言うのは、税法上の繰越控除の権利の源泉は、あくまで各事業年度の損益計算の結果として確定した「欠損金額」そのものであるということです。

申告書別表一(一)の「翌期繰越欠損金額」は、その計算結果を示す便宜的な記載に過ぎません。

申告書を作成する際は、前期の申告書の「翌期繰越額」を機械的に転記するのではなく、必ず欠損金が発生した事業年度の申告書(特に別表七「欠損金の繰越控除に関する明細書」など)に遡り、控除可能な金額が正しく計算されているかを再確認する習慣が不可欠です。

2. 記載誤りは除斥期間では保護されないと心得る

「5年経てば大丈夫」という安易な考えは、繰越欠損金の管理において通用しません。

本件が示すように、一つの記載誤りが、その後の複数年度にわたる深刻な税務リスクを生む可能性があります。この種の誤りは、多忙な申告時期の単純な転記ミスや、過去の修正申告内容の反映漏れから発生することが少なくありません。

ルーティン作業であっても、その背景にある原理を理解せずに行うと重大なリスクを伴うことを肝に銘じるべきです。もし過去の申告書に記載誤りを発見した場合は、放置せずに速やかに税理士に相談し、修正申告等の適切な対応を検討してください。

3. 証拠書類の管理と正確な計算の徹底

繰越欠損金の控除が適正であることを証明する責任は、最終的に納税者側にあります。

欠損金が生じた事業年度から連続した確定申告書(特に別表一、別表七)は、控除が完了するまで一括して整理・保管しておくことが極めて重要です。

また、毎期の申告において繰越計算が正確に行われているかを担当者任せにせず、ダブルチェックする体制を構築することが、将来の予期せぬ追徴課税を防ぐための最善策となります。

コメント