taxjudgeman– Author –

-

減価償却方法はなぜ変更される?定率法から定額法への変更理由と開示事例

「大型設備が稼働して落ち着いてきたので、減価償却を定率法から定額法に変えたい」 ——経理でこの話が出るとき、たいてい同時にもうひとつの論点がついてきます。多くの場合、変更が当期の利益を増やす方向に働くということです。だからこそ「利益操作だと... -

基幹システム刷新を契機とした会計方針変更|開示事例に学ぶ書き方

「基幹システムの刷新に合わせて、棚卸資産の評価方法を変えたい」「ERPを入れたら、これまでの原価の配賦がシステムに合わない」 ——システム導入プロジェクトの終盤で、経理はこうした論点に直面します。そして必ず出てくるのが、「システムを変えたから... -

会計方針はなぜ変更される?上場会社の開示事例に学ぶ変更理由と契機

「会計方針を変更することになったが、変更理由の欄に何と書けばよいのか」「そもそも他社はどんな理由で会計方針を変えているのか」 ——決算や有価証券報告書の作成でこうした疑問に直面する経理担当者は少なくありません。 結論からいえば、会計方針の変... -

【国税庁|事務指針】関連者間取引に係る書類の整理保存の特例の運用に当たっての基本的な考え方及び取扱いについて(事務運営指針)

令和8年6月30日に国税庁より公表された「関連者間取引に係る書類の整理保存の特例の運用に当たっての基本的な考え方及び取扱いについて(事務運営指針)」について解説します。 解説動画 https://youtu.be/VvQZqW7Hg1Q 詳細 法人税法上、取引書類の保存... -

【消費税|質疑応答事例】国外事業者に支払うインターネット宿泊予約サイトへの掲載手数料

国税庁から公表されている質疑応答事例「国外事業者に支払うインターネット宿泊予約サイトへの掲載手数料」について解説します。 解説動画 https://youtu.be/shOUXG6WPRc 詳細 国内事業者が国外の宿泊予約サイトに支払う掲載手数料は、「事業者向け電気通... -

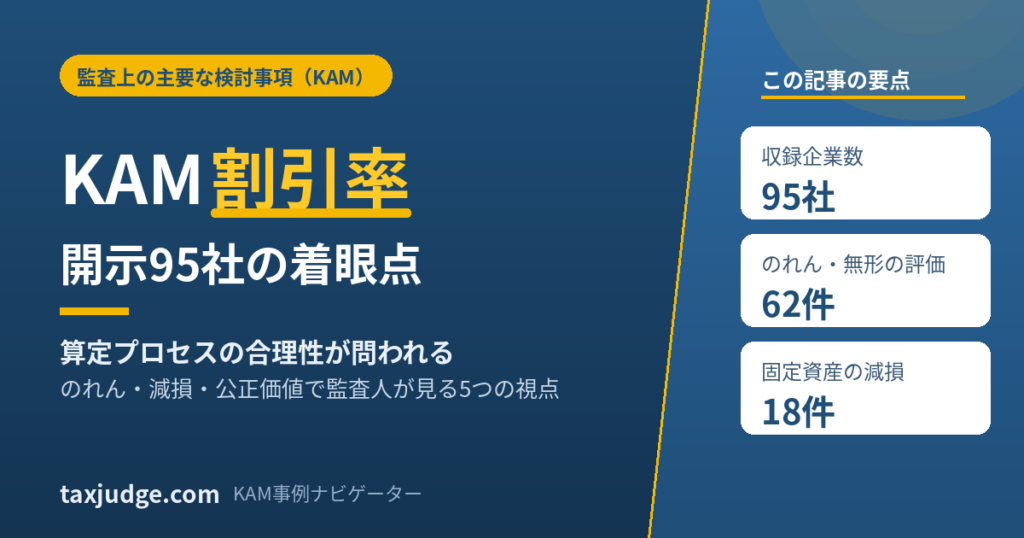

KAM割引率とは?開示事例95社で学ぶ算定方法と監査対応の着眼点

のれんや固定資産の減損、公正価値の評価 ——監査報告書の「監査上の主要な検討事項(KAM)」を読んでいると、必ずと言っていいほど「割引率」という一語が登場します。ではその割引率、実際にはどんな水準で、監査人は何を確かめに来るのでしょうか。 結論... -

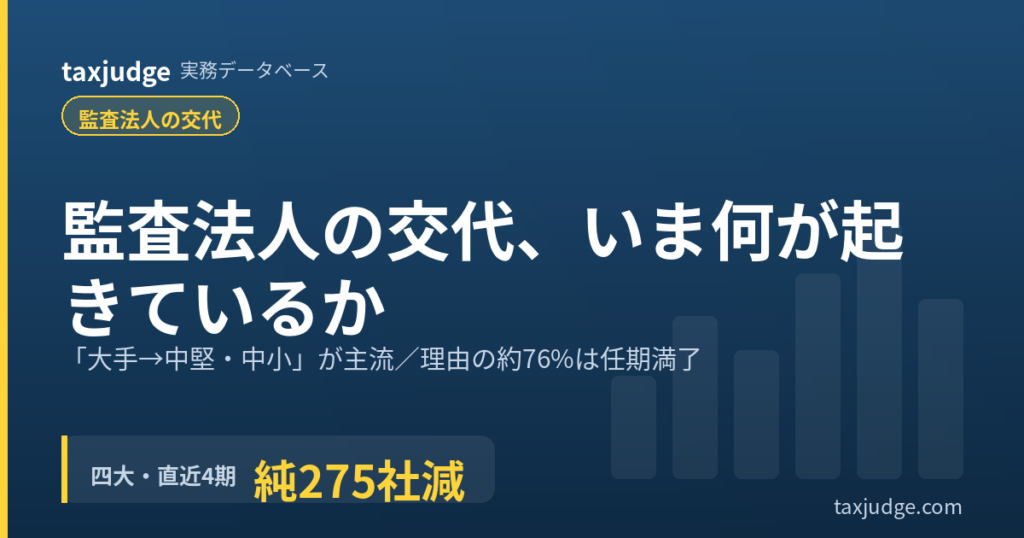

監査法人の交代675件を分析|変更理由と大手離れの実態【2026】

「監査法人の交代が増えている」「うちも監査難民になるのでは」 ——上場会社の経理・監査役会でこうした声が増えています。ですが、実際に年間どれくらいの会社が監査法人を変え、どちらの方向に、なぜ動いているのかを数字で示した記事はほとんどありませ... -

監査報酬の相場|業種・規模別で見る上場会社の実データ【2026】

「自社の監査報酬は高いのか、安いのか」 ——経理・財務やCFOが監査報酬の妥当性を検討するとき、最初にぶつかる問いです。ところが、検索で出てくるのは「平均は5,000万円台」「時間単価は1万円台」といった全体平均ばかりで、自社の規模に近い会社がいく... -

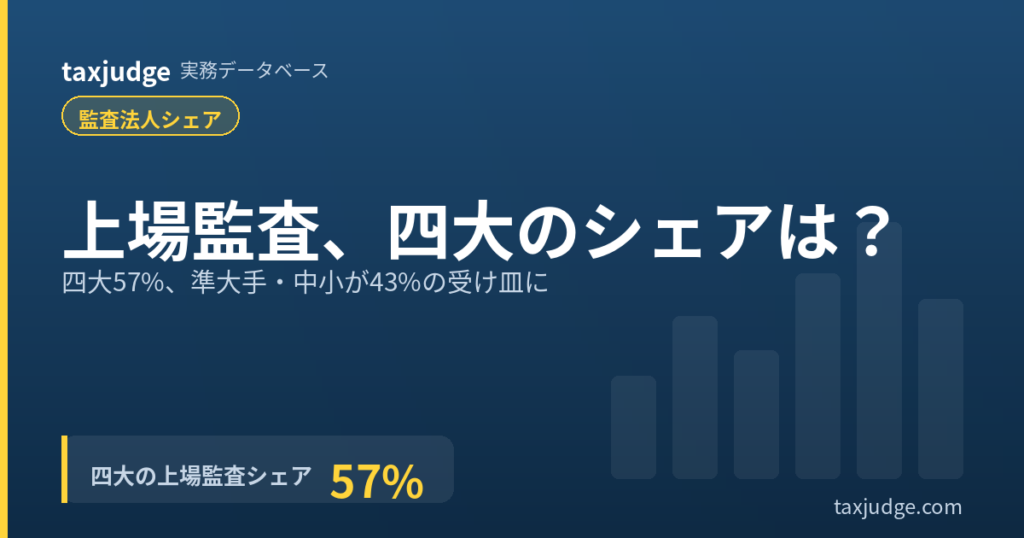

監査法人の勢力図|上場3,800社データで見るシェアと序列【2026】

「上場会社の監査は、結局どの監査法人がどれくらい担っているのか」 ——監査人の選定や監査役会の資料づくりで、この全体像を数字で押さえたい場面は少なくありません。ですが、四大監査法人の名前は知られていても、実際のシェアや準大手・中小の位置づけ... -

平成29年(2017年)の徴収関係判決まとめ|取立訴訟・第二次納税義務56件

平成29年(2017年)に出された徴収関係の裁判例56件を整理した年度版インデックスです。更正処分など「課税の当否」を争う課税関係判決とは別に、滞納処分・差押え・取立訴訟・第二次納税義務・詐害行為取消し・納税義務の承継など「徴収」をめぐる争いだ... -

平成29年(2017年)の税務裁判例まとめ|課税関係156件を税目・勝敗で整理

平成29年(2017年)に出された課税関係の税務裁判例156件を、税目・勝敗・主要な争点で整理した年度版インデックスです。更正処分など「課税の当否」を争った裁判所の判決だけを集めています(国税不服審判所の裁決は平成29年 公表裁決まとめ、滞納・差押... -

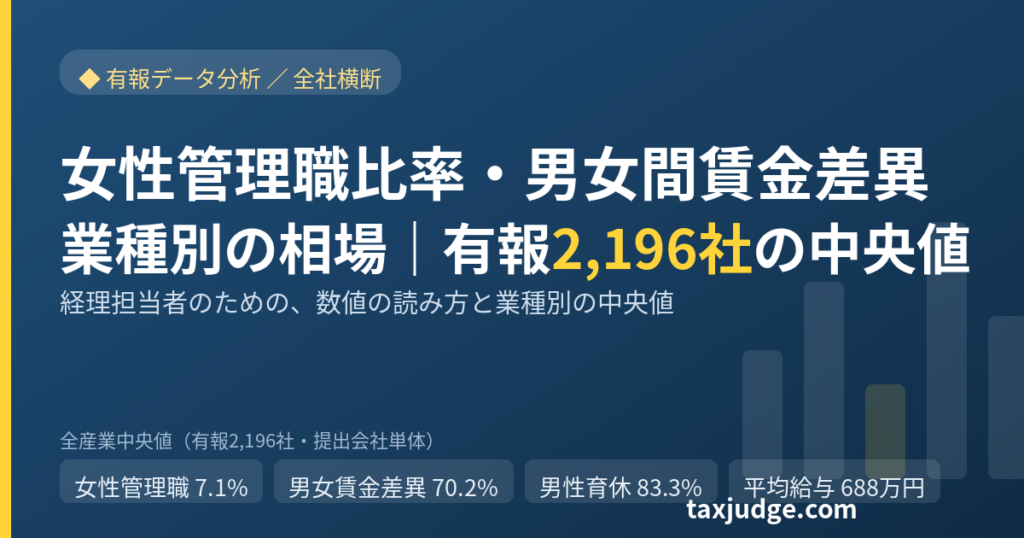

女性管理職比率・男女間賃金差異の業種別相場|有報2,196社(2026年3月期)

「自社の女性管理職比率は8%。これは高いのか、低いのか」 ——有価証券報告書の人的資本の数値を前に、経理・開示担当者がまず知りたいのは、制度の解説よりも同業の相場観ではないでしょうか。全国平均や他業種と比べるだけでは、自社の数値の高低は正しく... -

人的資本開示/業種別の傾向と事例|経理・税務部の実務対応まで解説

「人的資本開示といっても7分野19項目もある。自社の業種では、どの数値までそろえればいいのか」 ——有価証券報告書の指標及び目標を前に、経理・財務部でこう迷う声は多く聞かれます。 結論から言えば、人的資本開示は「義務の2分野6項目」を軸に、自社の... -

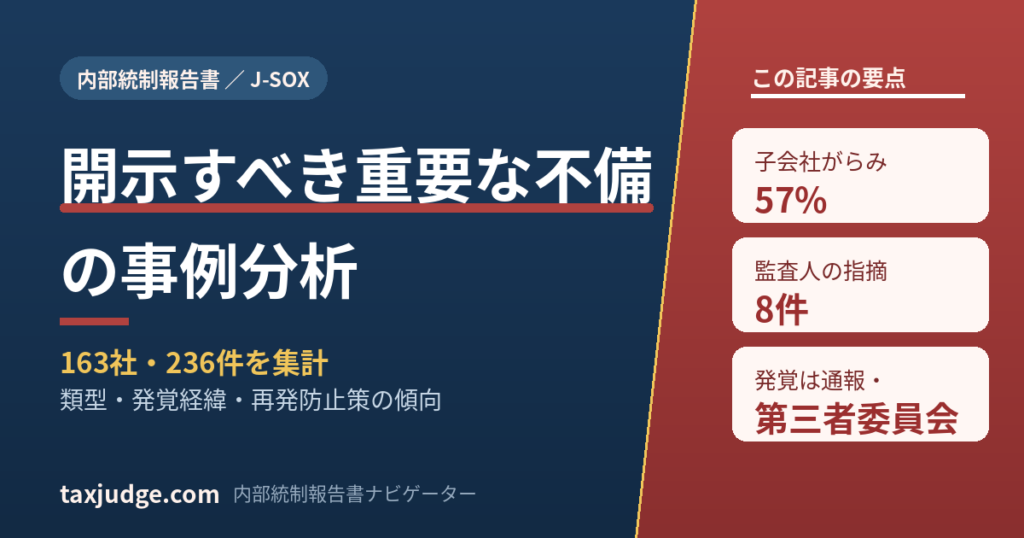

開示すべき重要な不備の事例分析|類型・発覚経緯・再発防止策を163社・236件で集計

「開示すべき重要な不備(内部統制の重要な不備)」 ——上場企業が内部統制報告書で「当社の内部統制は有効でない」と表明せざるを得なくなる、経理・監査にとって最も避けたい事態です。ところが、いざ自社や関与先で起きたとき、「他社はどんな不備を出し... -

サステナビリティ開示 業種別の傾向と事例|経理・税務部の実務対応

「サステナビリティ開示といっても、自社の業種ではどこまで書けばいいのか」 ——有価証券報告書の記載欄を前に、経理・財務部でこう悩む方は少なくありません。 結論から言えば、サステナビリティ開示は業種によって記載項目の「濃淡」がはっきり分かれま... -

平成30年(2018年)の公表裁決まとめ|国税不服審判所の裁決47件を整理

平成30年(2018年)に国税不服審判所が公表した裁決を47件収録し、税目・結論・争点を一覧で整理しました。裁判所に持ち込む前段階である「審査請求」で、この1年どんな処分が争われ、どこで納税者の主張が通ったのかを俯瞰できる年度版インデックスです。... -

平成30年(2018年)の徴収関係判決まとめ|取立訴訟・第二次納税義務44件

平成30年(2018年)に出された徴収関係の裁判例44件を整理した年度版インデックスです。更正処分など「課税の当否」を争う課税関係判決とは別に、滞納処分・差押え・取立訴訟・第二次納税義務・詐害行為取消し・納税義務の承継など「徴収」をめぐる争いだ... -

平成30年(2018年)の税務裁判例まとめ|課税関係118件を税目・勝敗で整理

平成30年(2018年)に出された課税関係の税務裁判例118件を、税目・勝敗・主要な争点で整理した年度版インデックスです。更正処分など「課税の当否」を争った裁判所の判決だけを集めています(国税不服審判所の裁決は平成30年 公表裁決まとめ、滞納・差押... -

原価計算のKAM事例37社分析|監査人が見る個別・総合原価の要点

「原価計算がKAM(監査上の主要な検討事項)に選ばれると、監査人は何を見に来るのか」 ——経理部で決算を担う方も、監査を担当する会計士も、案外この相場観を持てずにいます。金融庁や監査法人の資料はPDFで長大なうえ、業種ごとにばらばらだからです。 ... -

のれんの減損で監査人は何を見る?KAM事例399社を分析【2026】

「M&Aでのれんを計上した翌期から、監査人の質問が急に増えた」 ——のれんの減損は、買収を経験した会社の経理部門が必ず直面する論点です。事業計画の根拠、割引率の設定、超過収益力の毀損の有無。どこまで資料を用意すれば監査人は納得するのか、基... -

連結の範囲とは?判定基準・除外・重要性を45社のKAM実例で解説

連結決算をつくるとき、最初にぶつかるのが「どの会社まで連結に入れるのか」という論点です。株式を何%持っていれば子会社なのか、重要性が小さければ外してよいのか、売却したらいつ外すのか ——実務では意外と判断に迷います。 結論から言えば、 連結の... -

企業結合のKAM事例151社を分析|取得原価の配分(PPA)で監査人が見る視点【2026】

「企業結合(M&A)で計上したのれんや無形資産が、取得原価の配分(PPA)としてKAM(監査上の主要な検討事項)に選ばれたら、監査人はどこまで見に来るのか」 ――買収を実施した会社の経理・財務担当者にとって、他社の監査報告書に書かれた実例は、最... -

工事損失引当金と受注損失引当金の違い|仕訳・計算と有報85社の事例

「工事損失引当金と受注損失引当金は、結局どこが違うのか」「仕訳や計算はどうするのか」「監査で何を聞かれるのか」 ——建設業やソフトウェア開発業の経理・会計担当者からよく寄せられる疑問です。用語解説の記事は多いものの、実際の上場企業がどう開示... -

貸倒引当金のKAM事例141社を分析!監査人は何を見るのか【2026】

「貸倒引当金がKAM(監査上の主要な検討事項)に選ばれたら、監査人はどこまで見に来るのか」 ――経理部門や監査対応の担当者にとって、他社の監査報告書に書かれた実例は、最も確実な予習材料です。 本記事では、2025年7月〜2026年6月に提出された有価証券... -

令和元年(2019年)の税務裁判例まとめ|課税関係137件を税目・勝敗で整理

令和元年(2019年)に出された課税関係の税務裁判例137件を、税目・勝敗・主要な争点で整理した年度版インデックスです。更正処分など「課税の当否」を争った裁判所の判決だけを集めています(国税不服審判所の裁決は令和元年 公表裁決まとめ、滞納・差押... -

令和元年(2019年)の公表裁決まとめ|国税不服審判所の裁決29件を整理

令和元年(2019年)に国税不服審判所が公表した裁決を29件収録し、税目・結論・争点を一覧で整理しました。裁判所に持ち込む前段階である「審査請求」で、この1年どんな処分が争われ、どこで納税者の主張が通ったのかを俯瞰できる年度版インデックスです。... -

令和元年(2019年)の徴収関係判決まとめ|取立訴訟・差押禁止債権33件

令和元年(2019年・平成31年分を含む)に出された徴収関係の裁判例33件を整理した年度版インデックスです。更正処分など「課税の当否」を争う課税関係判決とは別に、滞納処分・差押え・取立訴訟・第二次納税義務・詐害行為取消し・納税義務の承継など「徴... -

収益認識の本人と代理人の区分とは?KAM全9社を深掘り【判定の実務】

「この取引、売上は総額と純額のどちらで計上すべきか」 ——収益認識の本人と代理人の区分は、商社・IT・EC・代理店ビジネスに関わる経理担当者なら一度は突き当たる論点です。判定ひとつで売上高が数倍変わるのに、基準の解説を読んでも自社への当てはめ方... -

売上の期間帰属の適切性とは?KAM事例263社分析【カットオフ監査】

「売上の期間帰属の適切性」 ——監査人からこの言葉を聞いて、具体的に何を・どこまで見られるのか掴みかねている経理担当者は多いはずです。期末日をまたぐ売上が今期と来期のどちらに属するか、いわゆるカットオフの論点は、KAM(監査上の主要な検討事項... -

収益認識のKAM事例178社分析|監査人は何を見るのか【2026最新】

「収益認識がKAM(監査上の主要な検討事項)に選ばれたら、監査人は具体的に何を見に来るのか」 工事契約や受注制作ソフトウェアを抱える経理部門にとって、切実な疑問です。ところが検索して出てくる事例分析は、2020〜2023年の制度適用初期のものがほと... -

棚卸資産の評価損は監査で何を見られる?KAM163社分析による着眼点

期末在庫の評価損を計上した(あるいは計上しなかった)とき、監査人は具体的に何を確認しに来るのか。 「評価損の根拠を説明できる資料を用意しておきましょう」という一般論はよく目にしますが、「では実際にどの資料を、どのレベルまで」の答えはなかな... -

令和2年(2020年)の公表裁決まとめ|国税不服審判所の裁決25件を整理

令和2年(2020年)に国税不服審判所が公表した裁決を25件収録し、税目・結論・争点を一覧で整理しました。裁判所に持ち込む前段階である「審査請求」で、この1年どんな処分が争われ、どこで納税者の主張が通ったのかを俯瞰できる年度版インデックスです。... -

令和2年(2020年)の徴収関係判決まとめ|取立訴訟・第二次納税義務30件

令和2年(2020年)に出された徴収関係の裁判例30件を整理した年度版インデックスです。更正処分など「課税の当否」を争う課税関係判決とは別に、滞納処分・差押え・取立訴訟・第二次納税義務・詐害行為取消し・納税義務の承継など「徴収」をめぐる争いだけ... -

令和2年(2020年)の税務裁判例まとめ|課税関係142件を税目・勝敗で整理

令和2年(2020年)に出された課税関係の税務裁判例142件を、税目・勝敗・主要な争点で整理した年度版インデックスです。更正処分など「課税の当否」を争った裁判所の判決だけを集めています(国税不服審判所の裁決は令和2年 公表裁決まとめ、滞納・差押え... -

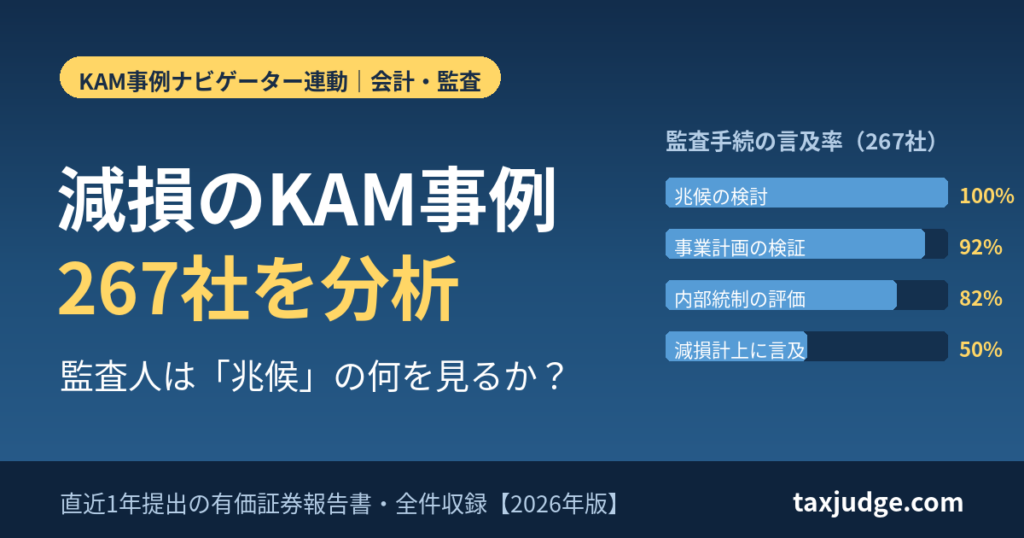

減損のKAM事例267社を分析|監査人は兆候の何を見るか?【2026】

自社の固定資産に減損の兆候が出そうなとき、監査報告書のKAM(監査上の主要な検討事項)には何が書かれ、監査人はどこまで踏み込んでくるのか。経理担当者が事前に知りたいのはこの「相場観」ではないでしょうか。 結論からいえば、減損のKAMで監査人が最... -

繰延税金資産の回収可能性とは?84社のKAM分析で見る監査の着眼点

「繰延税金資産の回収可能性は、結局なにをどこまで検討すれば監査を通るのか」 決算のたびに経理担当者を悩ませる、税効果会計で最も判断の重い論点です。 結論からいえば、回収可能性の判断は「企業分類」と「スケジューリング」の2つの軸でほぼ決まり、... -

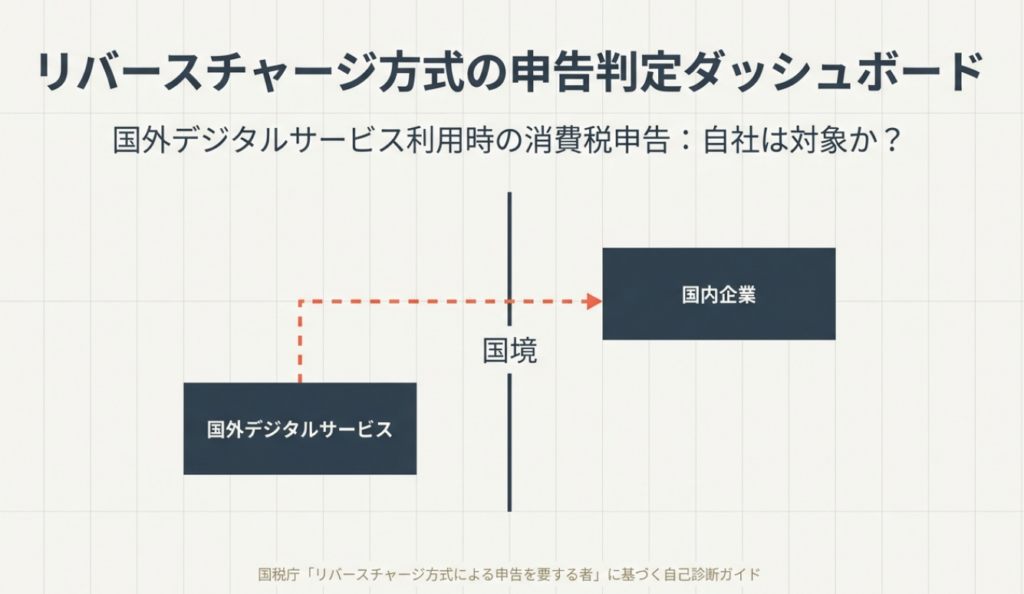

【消費税|質疑応答事例】リバースチャージ方式による申告を要する者

国税庁から公表されている質疑応答事例「リバースチャージ方式による申告を要する者」について解説します。 関連ツール Google・ChatGPT・Adobeなどの消費税処理を判定できます 電気通信利用役務の提供に該当するか、リバースチャージ方式の対象となるかを... -

令和3年(2021年)の公表裁決まとめ|国税不服審判所の裁決30件を整理

令和3年(2021年)に国税不服審判所が公表した裁決を30件収録し、税目・結論・争点を一覧で整理しました。裁判所に持ち込む前段階である「審査請求」で、この1年どんな処分が争われ、どこで納税者の主張が通ったのかを俯瞰できる年度版インデックスです。... -

令和3年(2021年)の徴収関係判決まとめ|消滅時効・取立て・訴えの利益33件

令和3年(2021年)に出された徴収関係の裁判例33件を整理した年度版インデックスです。更正処分など「課税の当否」を争う課税関係判決とは別に、滞納処分・差押え・取立訴訟・第二次納税義務・詐害行為取消し・納税義務の承継など「徴収」をめぐる争いだけ... -

令和3年(2021年)の税務裁判例まとめ|課税関係149件を税目・勝敗で整理

令和3年(2021年)に出された課税関係の税務裁判例149件を、税目・勝敗・主要な争点で整理した年度版インデックスです。更正処分など「課税の当否」を争った裁判所の判決だけを集めています(国税不服審判所の裁決は令和3年 公表裁決まとめ、滞納・差押え... -

【法人税|質疑応答事例】当期において累積欠損金を抱えることとなる子会社に対する支援

国税庁から公表されている質疑応答事例「当期において累積欠損金を抱えることとなる子会社に対する支援」について解説します。 解説動画 https://youtu.be/SrZ169bcSQc 詳細 前期末時点で債務超過となっていない子会社であっても、当期の大口貸倒れ等によ... -

令和4年(2022年)の徴収関係判決まとめ|第二次納税義務・取立て・時効31件

令和4年(2022年)に出された徴収関係の裁判例31件を整理した年度版インデックスです。更正処分など「課税の当否」を争う課税関係判決とは別に、滞納処分・差押え・取立訴訟・第二次納税義務・詐害行為取消し・納税義務の承継など「徴収」をめぐる争いだけ... -

令和4年(2022年)の公表裁決まとめ|国税不服審判所の裁決21件を整理

令和4年(2022年)に国税不服審判所が公表した裁決を21件収録し、税目・結論・争点を一覧で整理しました。裁判所に持ち込む前段階である「審査請求」で、この1年どんな処分が争われ、どこで納税者の主張が通ったのかを俯瞰できる年度版インデックスです。... -

令和4年(2022年)の税務裁判例まとめ|課税関係147件を税目・勝敗で整理

令和4年(2022年)に出された課税関係の税務裁判例147件を、税目・勝敗・主要な争点で整理した年度版インデックスです。更正処分など「課税の当否」を争った裁判所の判決だけを集めています(国税不服審判所の裁決は令和4年 公表裁決まとめ、滞納・差押え... -

令和5年(2023年)の徴収関係判決まとめ|差押え・取立て・時効20件

令和5年(2023年)に出された徴収関係の裁判例20件を整理した年度版インデックスです。更正処分など「課税の当否」を争う課税関係判決とは別に、滞納処分・差押え・取立訴訟・第二次納税義務・保全共助・納税義務の承継など「徴収」をめぐる争いだけを集め... -

令和5年(2023年)の公表裁決まとめ|国税不服審判所の裁決22件を整理

令和5年(2023年)に国税不服審判所が公表した裁決を22件収録し、税目・結論・争点を一覧で整理しました。裁判所に持ち込む前段階である「審査請求」で、この1年どんな処分が争われ、どこで納税者の主張が通ったのかを俯瞰できる年度版インデックスです。... -

令和5年(2023年)税務裁判例まとめ|課税関係119件を税目・勝敗で整理

令和5年(2023年)に出された課税関係の税務裁判例119件を、税目・勝敗・主要な争点で整理した年度版インデックスです。更正処分など「課税の当否」を争った裁判所の判決だけを集めています(国税不服審判所の裁決は令和5年 公表裁決まとめ、滞納・差押え... -

令和6年(2024年)税務裁判例まとめ|税目・勝敗・争点一覧

令和6年(2024年)に出された課税関係の税務裁判例158件を、税目・勝敗・主要な争点で整理した年度版インデックスです。更正処分など「課税の当否」を争った裁判所の判決だけを集めています(国税不服審判所の裁決は令和6年 公表裁決まとめ、滞納・差押え... -

令和6年(2024年)国税不服審判所 公表裁決まとめ|勝率・争点一覧

令和6年(2024年)に国税不服審判所が公表した裁決を31件収録し、税目・結論・争点を一覧で整理しました。裁判所に持ち込む前段階である「審査請求」で、この1年どんな処分が争われ、どこで納税者の主張が通ったのかを俯瞰できる年度版インデックスです。... -

令和6年(2024年)徴収関係判決まとめ|第二次納税義務・差押え・取立訴訟

令和6年(2024年)に出された徴収関係の裁判例27件を整理した年度版インデックスです。更正処分など「課税の当否」を争う課税関係判決とは別に、滞納処分・差押え・取立訴訟・第二次納税義務・納税義務の承継など「徴収」をめぐる争いだけを集めています。... -

【M&A】中小PMIガイドライン|中小企業庁

中小企業庁から公表された「中小PMIガイドライン」について解説します。 解説動画 https://youtu.be/hcE8V1hj1e0 詳細 中小企業庁が策定した「中小PMIガイドライン」は、 中小企業がM&Aを成功に導くための統合作業(PMI)の実務指針 です。 M&Aは... -

【国税庁タックスアンサー|法人税】No.5363 養老保険の保険料の取扱い(令和元年7月8日以後契約分)

国税庁タックスアンサーの「No.5363 養老保険の保険料の取扱い(令和元年7月8日以後契約分)」について解説します。 解説動画 https://youtu.be/MFuDlP-iIQM 詳細 「養老保険の保険料の取扱い(令和元年7月8日以後契約分)」は、法人が役員や従業員を被保... -

【M&A】スタートアップM&Aガイダンス|経済産業省

2026年5月21日に経済産業省から公表された「スタートアップM&Aガイダンス」について解説します。 解説動画 https://youtu.be/aqXutwRfbRU 詳細 経済産業省の「スタートアップM&Aガイダンス」は、スタートアップの成長手段としてIPOだけでなくM&... -

【国税庁タックスアンサー|法人税】No.5362 定期付養老保険の保険料の取扱い(令和元年7月8日前契約分)

国税庁タックスアンサーの「No.5362 定期付養老保険の保険料の取扱い(令和元年7月8日前契約分)」について解説します。 解説動画 https://youtu.be/mKBbTiIUW8o 詳細 「定期付養老保険の保険料の取扱い(令和元年7月8日前契約分)」は、法人が役員や従業... -

特定の評価会社とは?比準要素数1の会社や株式等保有特定会社の評価を解説【令和8年版】

取引相場のない株式(非上場株式)の評価では、会社規模を判定する前に「特定の評価会社」に当たらないかを確認する必要があります。 特定の評価会社に該当すると、会社規模に関わらず、原則として純資産価額方式で評価することになり、類似業種比準方式が... -

【国税庁タックスアンサー|法人税】No.5361 定期保険の保険料の取扱い(令和元年7月8日前契約分)

国税庁タックスアンサーの「No.5361 定期保険の保険料の取扱い(令和元年7月8日前契約分)」について解説します。 解説動画 https://youtu.be/TnI053l-utk 詳細 「定期保険の保険料の取扱い(令和元年7月8日前契約分)」は、法人が役員や従業員を被保険者... -

【国税庁タックスアンサー|法人税】No.5360 養老保険の保険料の取扱い(令和元年7月8日前契約分)

国税庁タックスアンサーの「No.5360 養老保険の保険料の取扱い(令和元年7月8日前契約分)」について解説します。 解説動画 https://youtu.be/COFw3vj90tY 詳細 「養老保険の保険料の取扱い(令和元年7月8日前契約分)」は、法人が役員や従業員を被保険者... -

【国税庁タックスアンサー|法人税】No.5462 公共的施設などの負担金

国税庁タックスアンサーの「No.5462 公共的施設などの負担金」について解説します。 解説動画 https://youtu.be/oGG6MxFw9fI 詳細 「公共的施設などの負担金」は、法人が自らの便益のために支出した道路や堤防などの設置・改良費用や、国等の事業に対する... -

取引相場のない株式の会社規模判定とは?大中小会社と斟酌率を解説【令和8年版】

取引相場のない株式(非上場株式)の相続税・贈与税評価では、計算式に入る前に「会社規模の判定」が必要です。 会社規模が大会社・中会社・小会社のどれになるかで、使う評価方式も、類似業種比準価額に掛ける斟酌率も、純資産価額方式との併用割合(Lの... -

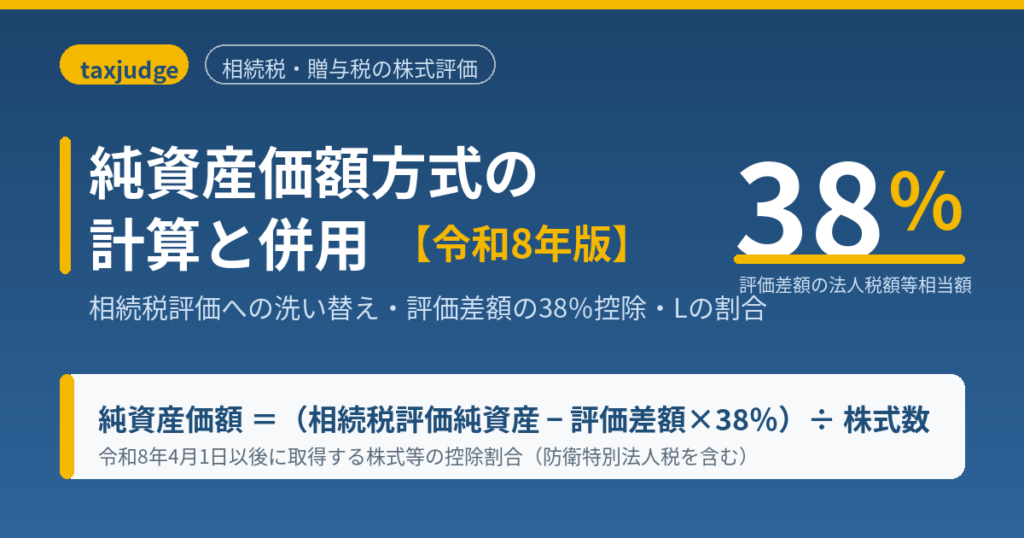

純資産価額方式とは?計算方法と類似業種比準方式との併用を解説【令和8年版】

取引相場のない株式(非上場株式)を相続税・贈与税で評価するとき、類似業種比準方式と並ぶもう一つの柱が純資産価額方式です。 考え方は「会社を解散して資産を時価で清算したら、1株いくら残るか」というシンプルなものですが、実務では資産負債を相続... -

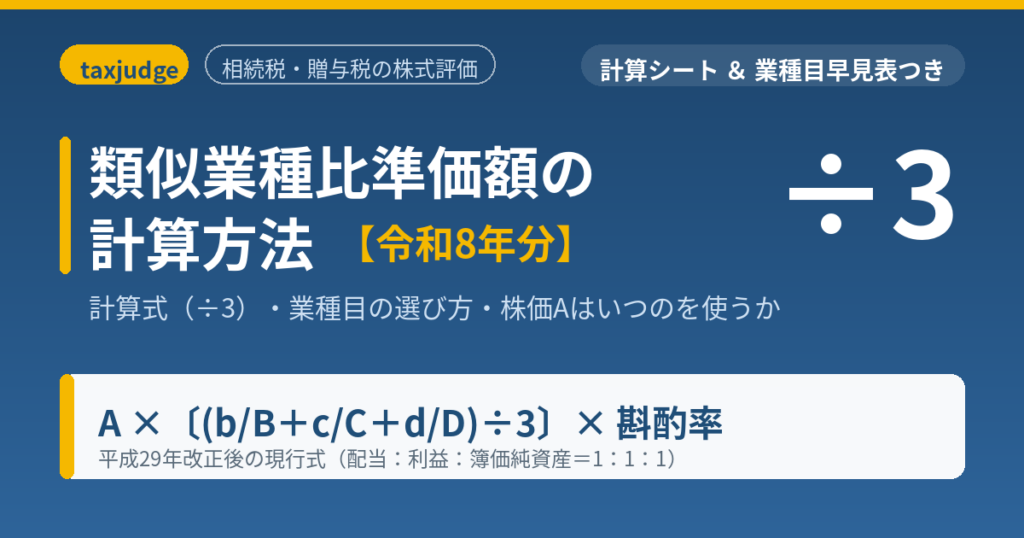

類似業種比準価額の計算方法とは?計算シート&早見表で解説【令和8年分】

非上場株式(取引相場のない株式)の相続税・贈与税評価で避けて通れないのが、類似業種比準価額の計算です。 計算式そのものは公表されていますが、実務でつまずくのは 「自社をどの業種目に当てはめるか」「株価Aはいつのものを使うか」「平成29年改正後... -

【国税庁タックスアンサー|法人税】No.5460 建物を賃借するための権利金等

国税庁タックスアンサーの「No.5460 建物を賃借するための権利金等」について解説します。 解説動画 https://youtu.be/eVq2UNeqPq4 詳細 「建物を賃借するための権利金等」は、法人が建物を借りる際に支出した権利金や立退料などの税務上の処理を定めたル... -

【国税庁タックスアンサー|法人税】No.5284 認定NPO法人等に対する寄附金

国税庁タックスアンサーの「No.5284 認定NPO法人等に対する寄附金」について解説します。 解説動画 https://youtu.be/dneifr1bMGI 詳細 「認定NPO法人等に対する寄附金」は、法人が一定の基準を満たしたNPO法人に寄附を行った際、一般の寄附金とは別枠で損... -

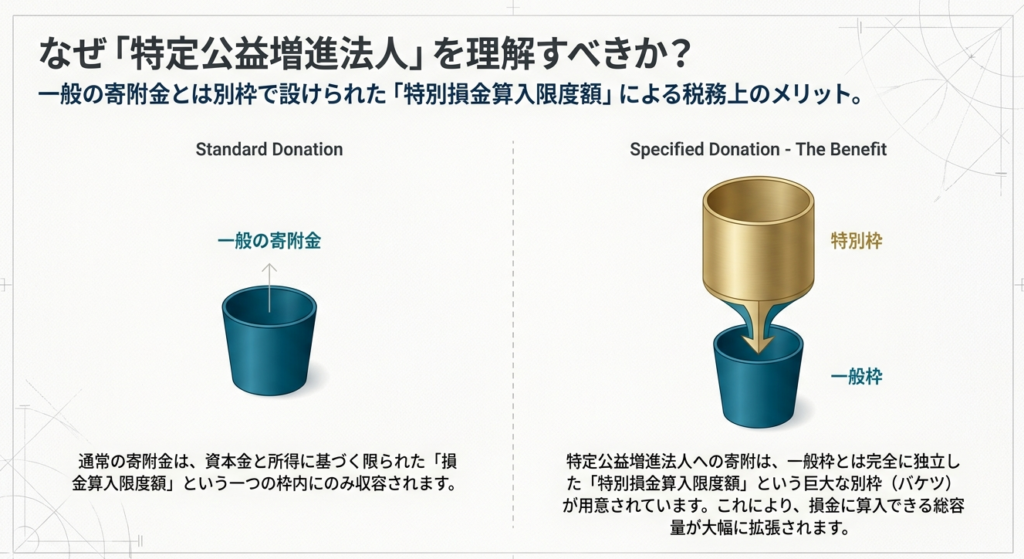

【国税庁タックスアンサー|法人税】No.5283 特定公益増進法人に対する寄附金

国税庁タックスアンサーの「No.5283 特定公益増進法人に対する寄附金」について解説します。 解説動画 https://youtu.be/8wZ-PlY0YHI 詳細 「特定公益増進法人に対する寄附金」は、法人が特定の公益性の高い法人に対して行った寄附金について、一般の寄附... -

【国税庁タックスアンサー|法人税】No.5281 寄附金の範囲と損金不算入額の計算

国税庁タックスアンサーの「No.5281 寄附金の範囲と損金不算入額の計算」について解説します。 解説動画 https://youtu.be/8pTQBSVXtgk 詳細 「寄附金の範囲と損金不算入額の計算」は、法人が支出した寄附金を税務上どのように処理するかを定めたルールで... -

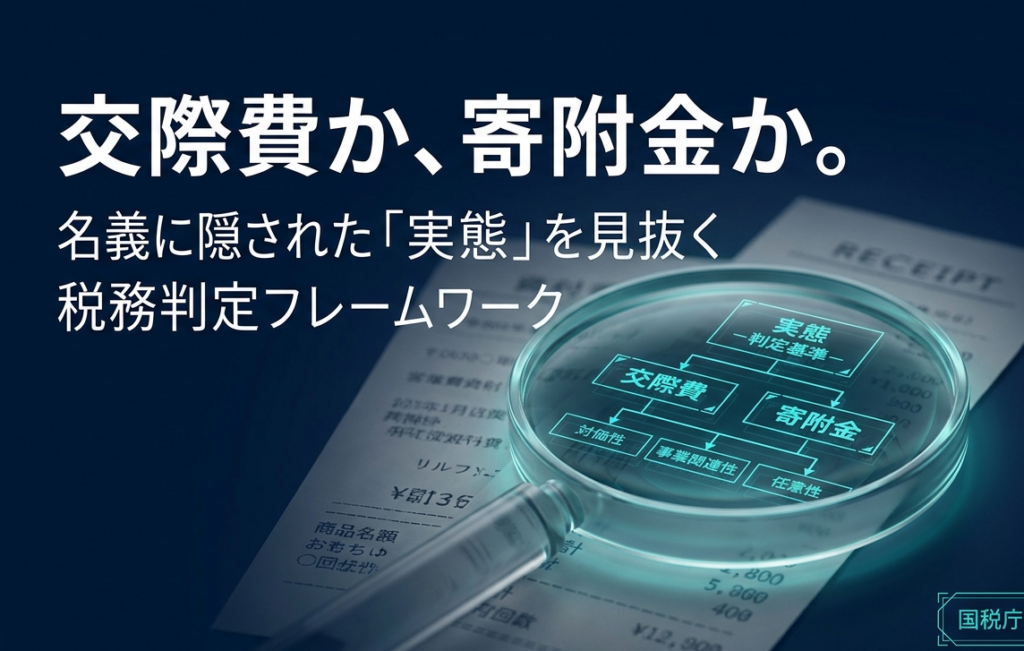

【国税庁タックスアンサー|法人税】No.5262 交際費等と寄附金との区分

国税庁タックスアンサーの「No.5262 交際費等と寄附金との区分」について解説します。 解説動画 https://youtu.be/7-GPPuieZW4 詳細 「交際費等と寄附金の区分」は、法人の支出の税務上の扱いを判断する基準です。 原則として 「交際費等」とは、得意先や... -

【国税庁タックスアンサー|法人税】No.5260 交際費等と広告宣伝費との区分

国税庁タックスアンサーの「No.5260 交際費等と広告宣伝費との区分」について解説します。 解説動画 https://youtu.be/D2TyaHWI2kI 詳細 「交際費等と広告宣伝費の区分」は、法人の支出の税務上の扱いを判断する基準です。 原則として、 得意先や仕入先な... -

【国税庁タックスアンサー|法人税】No.5261 交際費等と福利厚生費との区分

国税庁タックスアンサーの「No.5261 交際費等と福利厚生費との区分」について解説します。 解説動画 https://youtu.be/yWFI2ehvMhg 詳細 「交際費等と福利厚生費の区分」は、法人の支出が税務上どちらに該当するかを判断するための基準です。 原則として「... -

【国税庁タックスアンサー|法人税】No.5265 交際費等の範囲と損金不算入額の計算

国税庁タックスアンサーの「No.5265 交際費等の範囲と損金不算入額の計算」について解説します。 解説動画 https://youtu.be/yQ7hbAZZEzc 詳細 「交際費等の損金不算入制度」は、法人が得意先や仕入先などに対する接待や贈答のために支出する費用(交際費... -

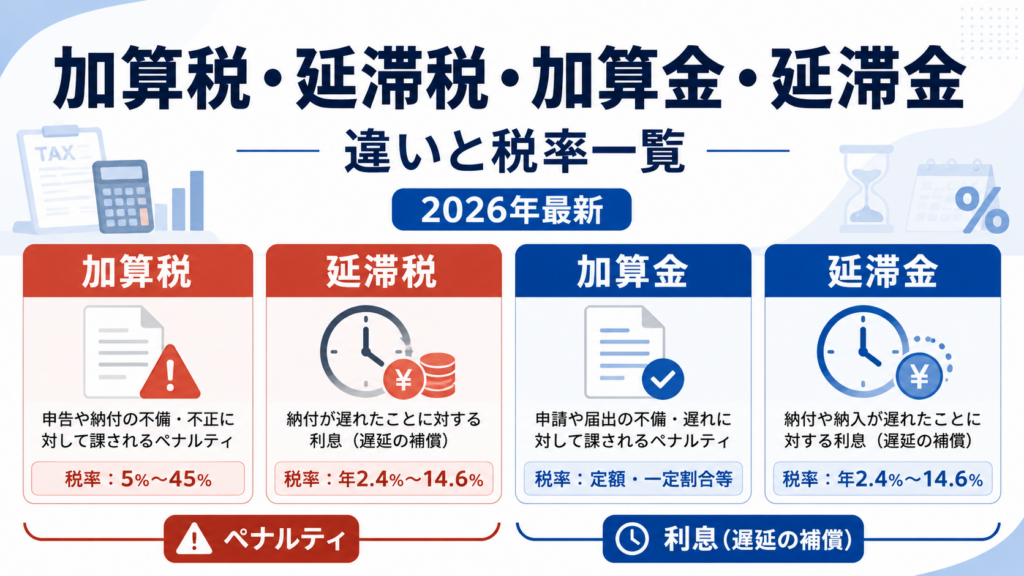

加算税・延滞税・加算金・延滞金の違いと税率一覧【2026年最新】

税務調査で申告誤りや納付遅れを指摘されると、本来の税金(本税)だけでなく、ペナルティとしての税金が上乗せされます。ところが「加算税」「延滞税」、さらに地方税の「加算金」「延滞金」は名前が似ていて、どれが・いつ・何%かかるのかが分かりにく... -

【法人税|質疑応答事例】単独新設分割における「同一の者による完全支配関係」の判定について

国税庁から公表されている質疑応答事例「単独新設分割における「同一の者による完全支配関係」の判定について」について解説します。 解説動画 https://youtu.be/Xpa5IDKVBwQ 詳細 個人株主とその親族が支配する法人が行う、単独新設分割型分割の適格判定... -

【法人税|質疑応答事例】分割後に分割法人が解散することが予定されている場合における適格要件の判定について(支配関係継続要件)

国税庁から公表されている質疑応答事例「分割後に分割法人が解散することが予定されている場合における適格要件の判定について(支配関係継続要件)」について解説します。 解説動画 https://youtu.be/6A3Lve0JkfM 詳細 企業グループ内(同一の者による支... -

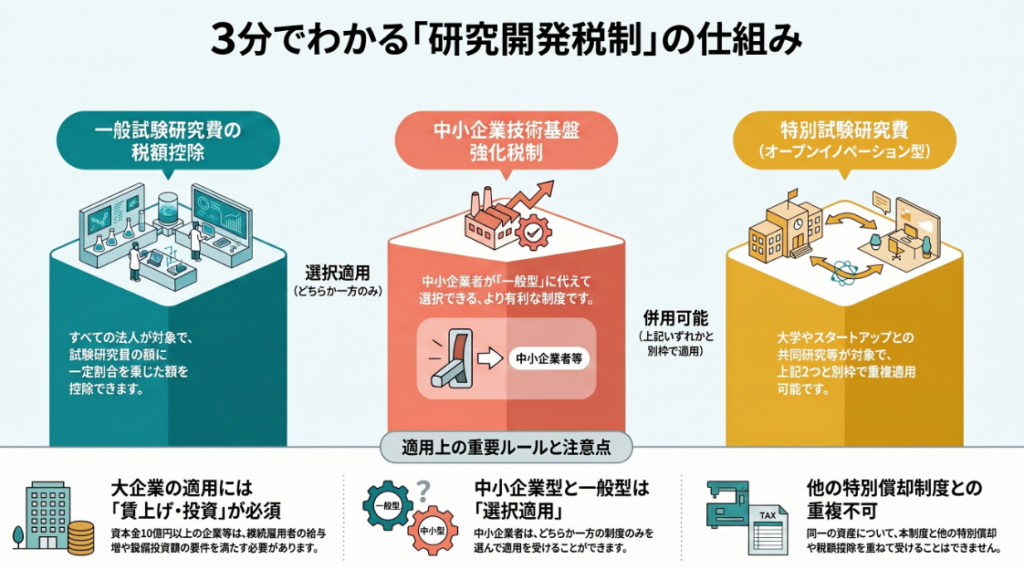

【国税庁タックスアンサー|法人税】No.5444 中小企業技術基盤強化税制

国税庁タックスアンサーの「No.5444 中小企業技術基盤強化税制」について解説します。 解説動画 https://youtu.be/KHIMCxcHe00 詳細 「中小企業技術基盤強化税制」は、青色申告を行う中小企業者等が試験研究費を支出した場合に、その一定割合を法人税額か... -

省力化補助金の採択傾向|全6,508件で見る採択率と採択計画の型

「省力化補助金(一般型)の採択率は高いと聞くが、実際にどんな事業計画が通っているのか」 認定支援機関として関与する税理士・会計士、あるいは申請を支える経理担当者であれば、制度概要よりもこの一点を知りたいはずです。 結論から言えば、一般型の... -

分配可能額とは?計算方法と控除項目を会計士が図解【試算ツール付】

「利益剰余金はあるのに、配当できる金額はもっと少ないと言われた」「自己株式を買ったら配当余力が減るのはなぜ」 ——分配可能額の計算でつまずく経理担当者は少なくありません。会計上の剰余金と、実際に株主へ配れる上限は一致しないからです。 結論か... -

【国税庁タックスアンサー|法人税】No.5443 特別試験研究費の額に係る税額控除制度(オープンイノベーション型)

国税庁タックスアンサーの「No.5443 特別試験研究費の額に係る税額控除制度(オープンイノベーション型)」について解説します。 解説動画 https://youtu.be/A2QJ6xxBbas 詳細 「特別試験研究費の額に係る税額控除制度(オープンイノベーション型)」は、... -

【国税庁タックスアンサー|法人税】No.5442 一般試験研究費の額に係る税額控除制度

国税庁タックスアンサーの「No.5442 一般試験研究費の額に係る税額控除制度」について解説します。 解説動画 https://youtu.be/m58CU2h8fiE 詳細 「一般試験研究費の額に係る税額控除制度」は、青色申告法人が支出した試験研究費の一定割合を法人税額から... -

【国税庁タックスアンサー|法人税】No.5441 研究開発税制について(概要)

国税庁タックスアンサーの「No.5441 研究開発税制について(概要)」について解説します。 解説動画 https://youtu.be/33ymv4cEDwo 詳細 研究開発税制は、青色申告を行う法人が試験研究費を支出した場合に、その一定割合を法人税額から控除できる制度です。 ... -

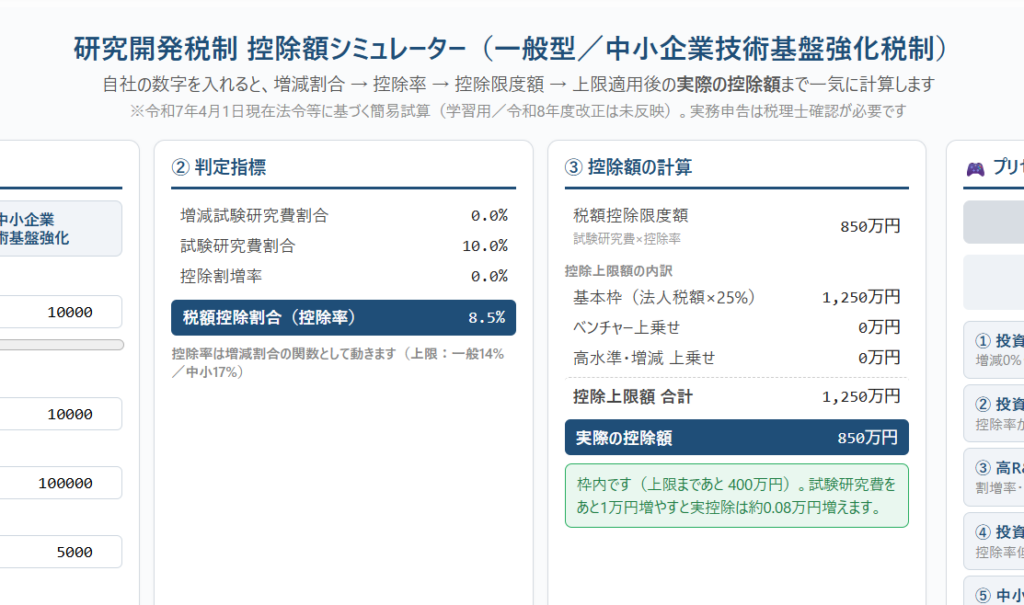

【2026年版】研究開発税制の計算方法|控除率・上限とシミュレーター

研究開発税制(試験研究費の税額控除)は「計算がややこしい」と敬遠されがちな論点です。控除率が増減割合で変わり、控除上限も法人税額をもとに何段階かに分かれるため、どこから手をつければよいか分かりにくいのが実情です。 結論から言えば、 計算の... -

【国税庁タックスアンサー|印紙税】No.7118 申込書、注文書、依頼書等と表示された文書の取扱い

国税庁タックスアンサーの「No.7118 申込書、注文書、依頼書等と表示された文書の取扱い」について解説します。 解説動画 https://youtu.be/7muZlqEm2rw 詳細 「申込書、注文書、依頼書」といった名称の文書にかかる印紙税の取り扱いについて解説します。 ... -

【国税庁タックスアンサー|印紙税】No.7117 契約書の意義

国税庁タックスアンサーの「No.7117 契約書の意義」について解説します。 解説動画 https://youtu.be/1FNkbZ_LM-o 詳細 印紙税法における「契約書」の意義について解説します。 印紙税の課税対象となる「契約書」とは、文書の名称(契約証書、協定書、念書... -

DCF法の計算式とは?無料ツールで企業価値を試算【2026年版】

中小企業のM&Aや事業承継、自社の中期経営計画の検証で「DCF法でいくらになるのか」を出す場面が増えています。 ただ、計算式は見つかっても「自社の数字を入れるとどうなるか」「なぜ前提を少し変えるだけで金額が大きく動くのか」まで腹落ちさせてく... -

国税庁「取引相場のない株式の評価に関する有識者会議(第2回)」解説

2026年6月1日に国税庁から公表された「取引相場のない株式の評価に関する有識者会議(第2回)議事要旨」をもとに解説をします。 参考記事:国税庁「取引相場のない株式の評価に関する有識者会議(第1回)」解説 解説動画 https://youtu.be/HEA0OO7Iiqc 詳... -

【国税庁タックスアンサー|印紙税】No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置

国税庁タックスアンサーの「No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」について解説します。 解説動画 https://youtu.be/bC1sjl4RKXY 詳細 不動産の譲渡および建設工事の請負に関する契約書に対する、印紙税の軽減措置... -

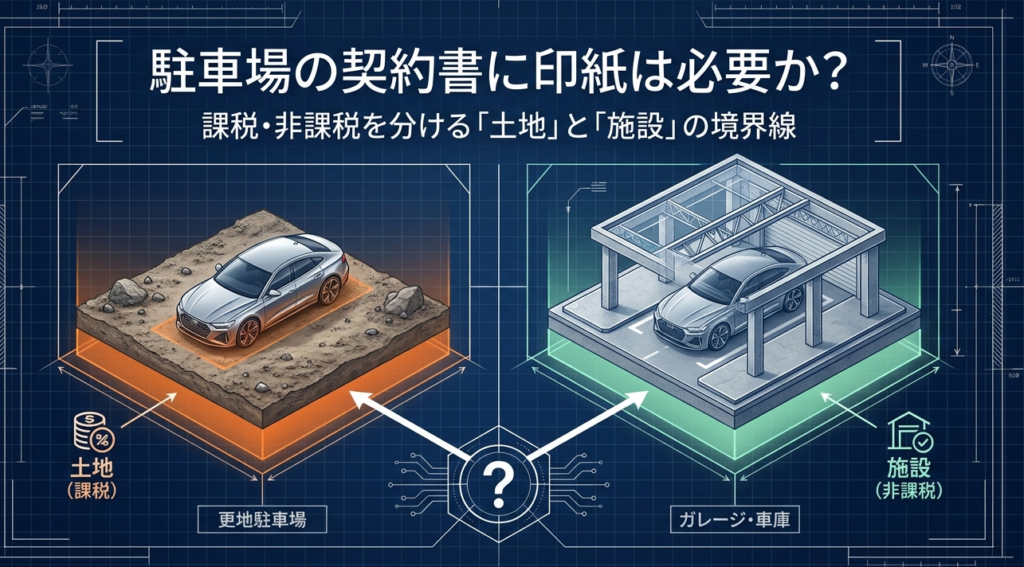

【国税庁タックスアンサー|印紙税】No.7107 駐車場を借りたときの契約書

国税庁タックスアンサーの「No.7107 駐車場を借りたときの契約書」について解説します。 解説動画 https://youtu.be/nHXsK9SEVxM 詳細 駐車場の賃貸借契約に関する印紙税は、それが「土地の貸借」か「施設の貸借」かによって取り扱いが異なります。 駐車場... -

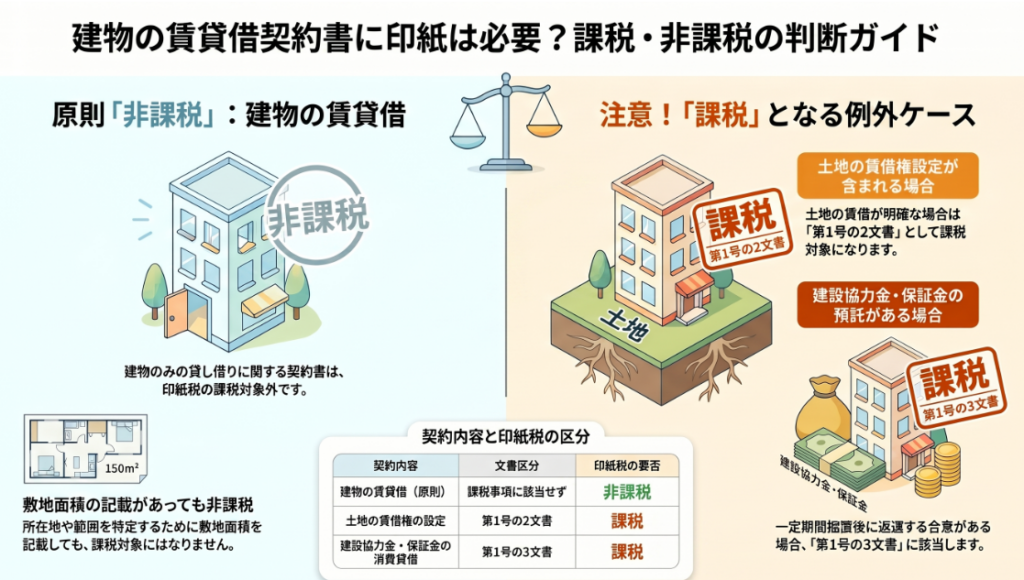

【国税庁タックスアンサー|印紙税】No.7106 建物の賃貸借契約書

国税庁タックスアンサーの「No.7106 建物の賃貸借契約書」について解説します。 解説動画 https://youtu.be/2unVwCGbkg4 詳細 建物の賃貸借契約に関する印紙税の取り扱いについて解説します。 原則として、「建物の賃貸借契約書」は印紙税の課税対象になり... -

【国税庁タックスアンサー|印紙税】No.7105 金銭又は有価証券の受取書、領収書(第17号文書)

国税庁タックスアンサーの「No.7105 金銭又は有価証券の受取書、領収書」について解説します。 解説動画 https://youtu.be/FBFUDzFtDXI 詳細 印紙税の「第17号文書」に該当する「金銭または有価証券の受取書(領収書やレシートなど)」について解説します... -

役員報酬と配当どっちが得?オーナー社長の手取り最大化【2026年版】

オーナー社長から「会社の利益は、役員報酬で取るのと配当で取るのと、どっちが得なのか」と相談されたとき、即答できるでしょうか。 一般的には「役員報酬は損金になるから得」と結論づけますが、これは半分しか正しくありません。実際には損金算入・社会... -

【国税庁タックスアンサー|贈与税】No.4402 贈与税がかかる場合

国税庁タックスアンサーの「No.4402 贈与税がかかる場合」について解説します。 解説動画 https://youtu.be/7oDKzFri0oc 詳細 贈与税は、個人から財産をもらったときにかかる税金です。なお、法人から財産を受け取った場合は所得税の対象となり、自身が保... -

【国税庁タックスアンサー|印紙税】No.7104 継続的取引の基本となる契約書(第7号文書)

国税庁タックスアンサーの「No.7104 継続的取引の基本となる契約書」について解説します。 解説動画 https://youtu.be/5gfIFTa7gcs 詳細 印紙税の「第7号文書」に該当する「継続的取引の基本となる契約書」について解説します。これは、特定の相手方と継続... -

【国税庁タックスアンサー|印紙税】No.7103 約束手形又は為替手形(第3号文書)

国税庁タックスアンサーの「No.7103 約束手形又は為替手形」について解説します。 解説動画 https://youtu.be/E-kCm1d5XLY 詳細 約束手形や為替手形は印紙税における「第3号文書」に該当し、記載された手形金額に応じて課税されます。 手形金額が10万円未... -

【法人税|質疑応答事例】企業グループ内の分割型分割における株式の保有関係について

国税庁から公表されている質疑応答事例「企業グループ内の分割型分割における株式の保有関係について」について解説します。 解説動画 https://youtu.be/WZeBdSjExFw 詳細 企業グループ内(同一の者による完全支配関係)で行われる分割型分割の適格判定に... -

【国税庁タックスアンサー|法人税】No.5242 出向先法人が支出する退職金の負担金の取扱い

国税庁タックスアンサーの「No.5242 出向先法人が支出する退職金の負担金の取扱い」について解説します。 解説動画 https://youtu.be/NsxK6QPQzI8 詳細 出向先法人が支出する退職金の負担金は、支出のタイミングや要件によって損金算入の取扱いが異なりま... -

【国税庁タックスアンサー|法人税】No.5241 出向者に対する給与の較差補てん金の取扱い

国税庁タックスアンサーの「No.5241 出向者に対する給与の較差補てん金の取扱い」について解説します。 解説動画 https://youtu.be/9PwuNPTKMfo 詳細 出向元の法人が支給する給与の較差補てん金は、原則として出向元法人の損金に算入することが認められて... -

【国税庁タックスアンサー|法人税】No.5245 出向先法人が支出する給与負担金に係る役員給与の取扱い

国税庁タックスアンサーの「No.5245 出向先法人が支出する給与負担金に係る役員給与の取扱い」について解説します。 解説動画 https://youtu.be/xV0e8y8B6uI 詳細 出向先法人が支出する給与負担金は、出向者が出向先で「使用人」か「役員」かによって税務... -

企業価値担保権を用いて金融機関からの融資|2026年5月25日施行「事業性融資の推進等に関する法律」

2024年に成立した「事業性融資の推進等に関する法律」が2026年5月25日から施行され、金融機関から企業価値担保権を用いて融資を受けることが可能となりました。今回はこの内容について解説します。 関連リンク:https://www.fsa.go.jp/policy/kigyoukachi... -

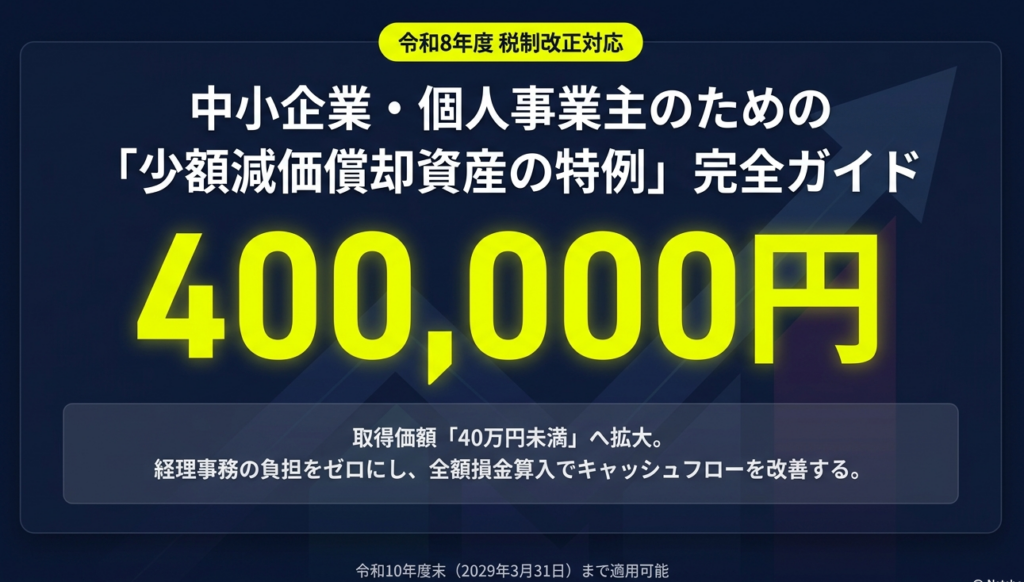

【国税庁タックスアンサー|法人税】No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例|令和8年税制改正更新

国税庁タックスアンサーの「No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例」について解説します。 ※参考資料:https://www.chusho.meti.go.jp/zaimu/zeisei/pamphlet/syougaku_shisan.pdf 解説動画 https://youtu.be/gCZDV27Ia1c 詳... -

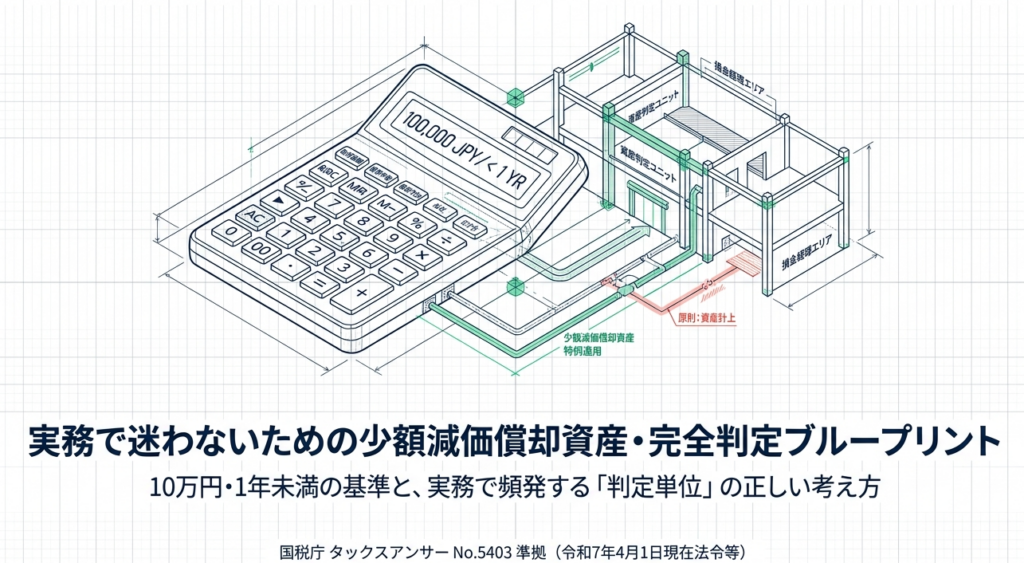

【国税庁タックスアンサー|法人税】No.5403 少額の減価償却資産になるかどうかの判定の例示

国税庁タックスアンサーの「No.5403 少額の減価償却資産になるかどうかの判定の例示」について解説します。 解説動画 https://youtu.be/HbuALZoo8pw 詳細 法人税法における「少額の減価償却資産」の判定基準について解説します。 以下のいずれかに該当する... -

【国税庁タックスアンサー|法人税】No.5463 宅地開発等に際して支出する開発負担金等

国税庁タックスアンサーの「No.5463 宅地開発等に際して支出する開発負担金等」について解説します。 解説動画 https://youtu.be/naG_9iiFRf4 詳細 宅地開発などに伴い、法人が地方公共団体へ支出する「開発負担金等」の税務上の取り扱いについて解説しま... -

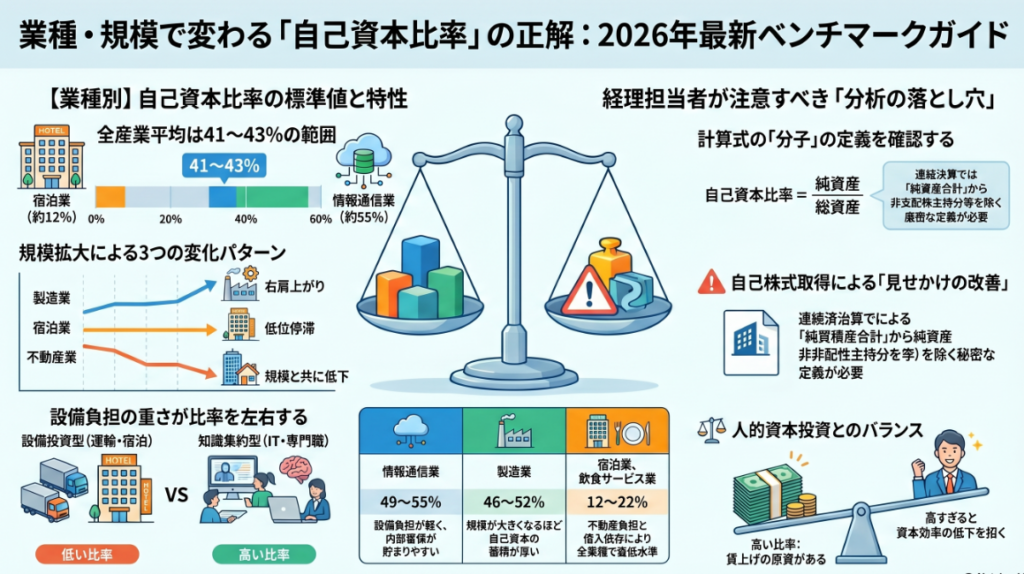

自己資本比率の目安|業種別・規模別で読み解く経理視点ガイド

「自社の自己資本比率は業界水準と比べて高いのか、低いのか」――経理担当者が決算書を締めた瞬間にぶつかる問いです。 世間では「30%以上が安心」「50%を超えれば優良」といった一般論が流通していますが、実際の現場では業種ごとに健全水準が大きく異な...