国税庁タックスアンサーの「No.5262 交際費等と寄附金との区分」について解説します。

解説動画

詳細

「交際費等と寄附金の区分」は、法人の支出の税務上の扱いを判断する基準です。

原則として

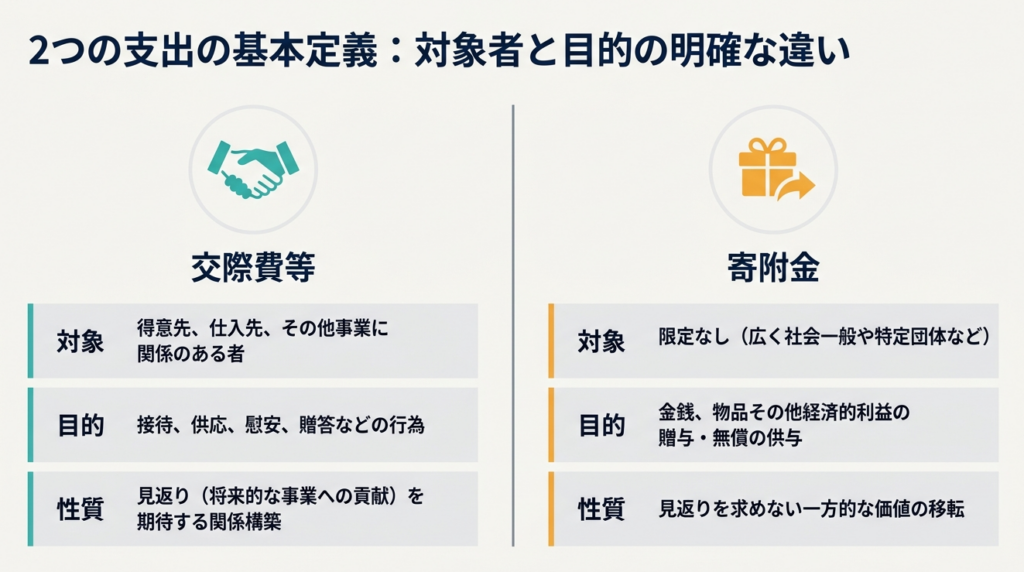

「交際費等」とは、得意先や仕入先など事業に関係のある者に対する接待や贈答のために支出する費用を指します。

一方、

「寄附金」とは、金銭や物品などの経済的利益を贈与または無償で供与した際の金額等を指します。

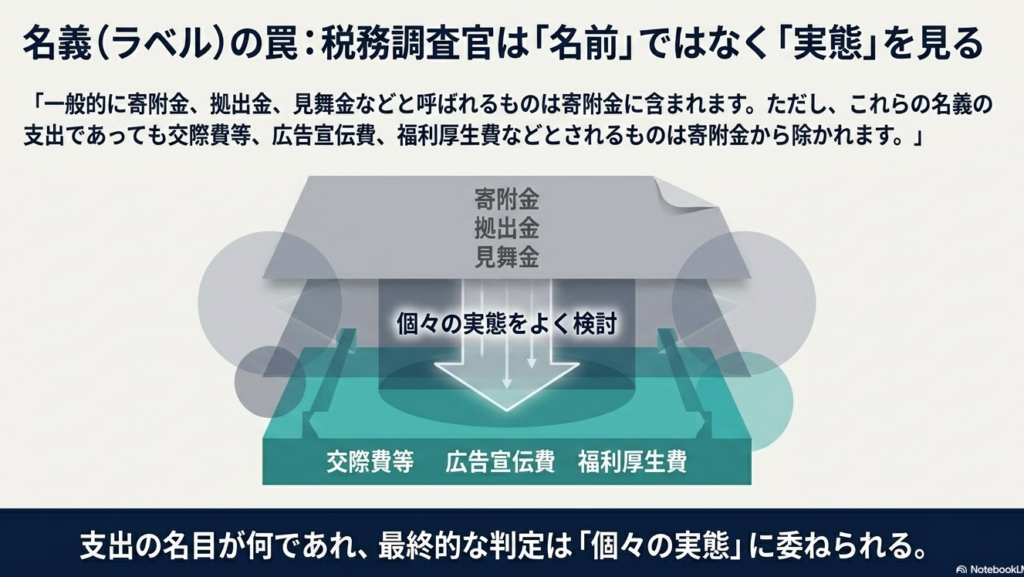

一般的に「寄附金」「拠出金」「見舞金」といった名目で支出されるものは寄附金に含まれますが、名義がそうであっても実態として交際費等や広告宣伝費、福利厚生費に該当する場合は寄附金から除外されます。

そのため、どちらに該当するかは名目ではなく個々の実態をよく検討して判定する必要があります。

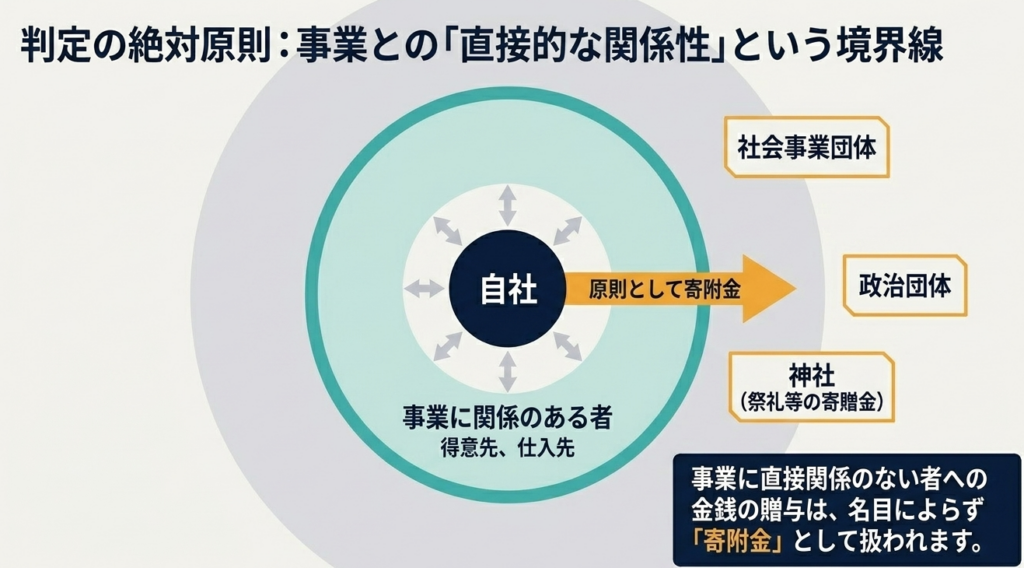

ただし、事業に直接関係のない者に対する金銭の贈与は、原則として寄附金となります。例えば、社会事業団体や政治団体に対する拠金、神社の祭礼等への寄贈金などがこれに該当します。

スライド解説

解説:交際費等と寄附金の区分に関する実務解説

1. はじめに:実務における区分判定の重要性

多くの税務調査に立ち会ってきましたが、調査官が真っ先に目を付けるポイントの一つが、この「交際費等」と「寄附金」の区分です。経理担当者の皆様には、これが単なる勘定科目の選択ではなく、会社のキャッシュフローを左右する「税務戦略」であることをまず認識していただきたい。

なぜなら、両者は損金算入(税法上の経費算入)の限度額が根本的に異なるからです。

例えば、中小法人であれば交際費等は年800万円までの定額控除限度額がありますが、大企業では原則として飲食費の50%しか損金になりません。一方で「一般の寄附金」は、資本金や利益の額に応じた非常に狭い計算枠の中でしか損金算入が認められません。

どちらに分類されるかによって、損金として認められる額が数百万円単位で変わり、結果として納税額に大きな差が生じるケースがあります。

では、具体的にどのようなロジックでこの難問を解くべきか、実務上の指針を示しましょう。

2. 結論:実務上の判定ロジックと処理の指針

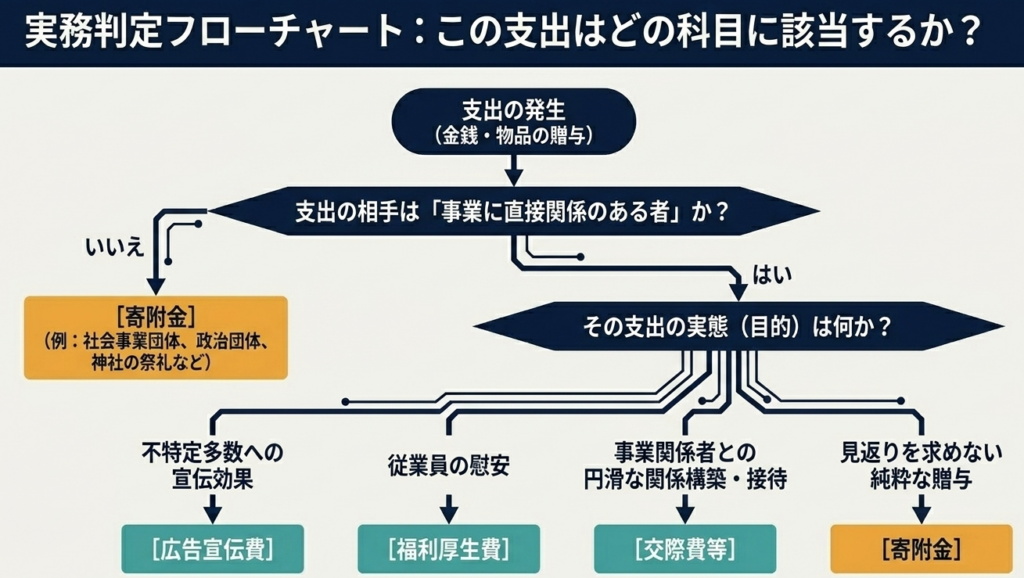

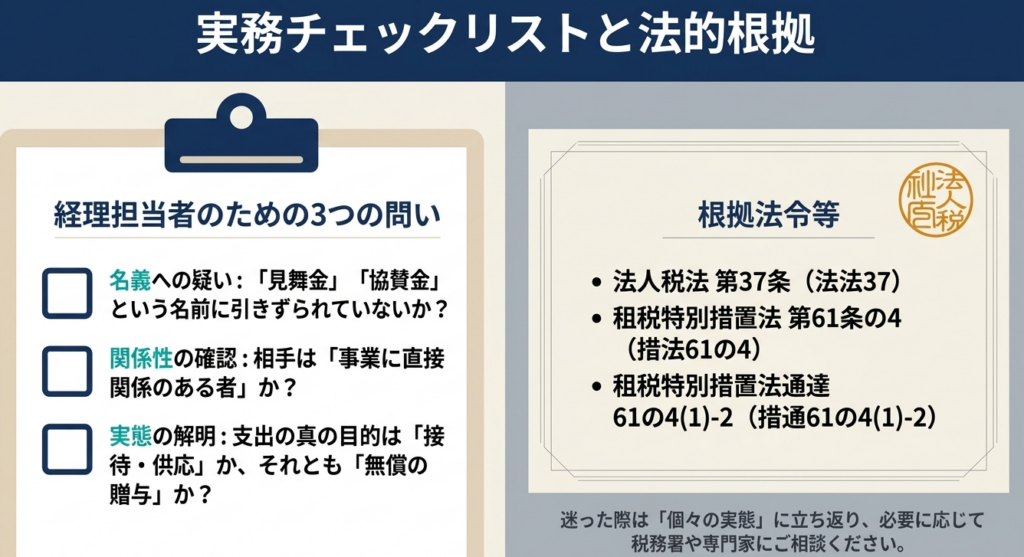

実務における判定の鉄則は、「支出の名称に惑わされず、個々の実態を徹底的に検討すること」に尽きます。

帳簿に「寄附金」「見舞金」「拠出金」と書かれていれば安心、というわけではありません。税務調査官は形式を見ません。「誰に対して」「どのような目的で」支出したかという実態だけを追います。支出の名称が寄附金であっても、それが取引先への接待目的であれば交際費等として扱わなければなりませんし、逆に交際費として処理していても、事業に関係のない団体への寄付であれば寄附金として否認されます。

結局のところ、理屈を並べるよりも

「その支出が事業の維持・発展にどう寄与するか」

を客観的に説明できるかどうかが勝負です。この「実態優先の原則」を念頭に、次章で法令上の定義に基づいた詳細な対比を確認していきましょう。

3. 詳細解説:交際費等と寄附金の定義と判定ポイント

実務での判断を誤らないために、まずは法人税法第37条および租税特別措置法第61条の4等に基づく定義を整理します。特に「経済的利益の供与」の幅広さには注意が必要です。

| 区分 | 交際費等 | 寄附金 |

| 根拠法令等 | 措法61の4、措通61の4(1)-2 | 法法37 |

| 対象者 | 得意先、仕入先その他事業に関係のある者 | 相手を問わない(原則として事業に直接関係のない者) |

| 行為の内容 | 接待、供応、慰安、贈答その他これらに類する行為 | 金銭、物品その他経済的利益の無償供与 |

| 実務上の留意点 | 将来の取引を期待する相手も含まれる | 低額譲渡、債務免除、無利息融資も含まれる |

ここで専門家の視点から強調したいのは、寄附金の定義にある「経済的利益の供与」です。

単に現金を渡すことだけが寄附ではありません。例えば、時価より著しく低い価格で資産を譲渡(低額譲渡)したり、貸付金の利息を免除したりすることも、実質的な寄附金とみなされます(措置法通達61の4(1)-2)。

また、寄附金や見舞金という名目であっても、それが「広告宣伝費」や「福利厚生費」とされるものは、寄附金の範囲から除外されるという規定があります。この除外規定を適切に活用できるかが、実務担当者の腕の見せ所です。

では、判定の最大の急所である「事業関係の有無」について、さらに踏み込んで解説します。

4. 判定の急所:事業関係の有無による区分

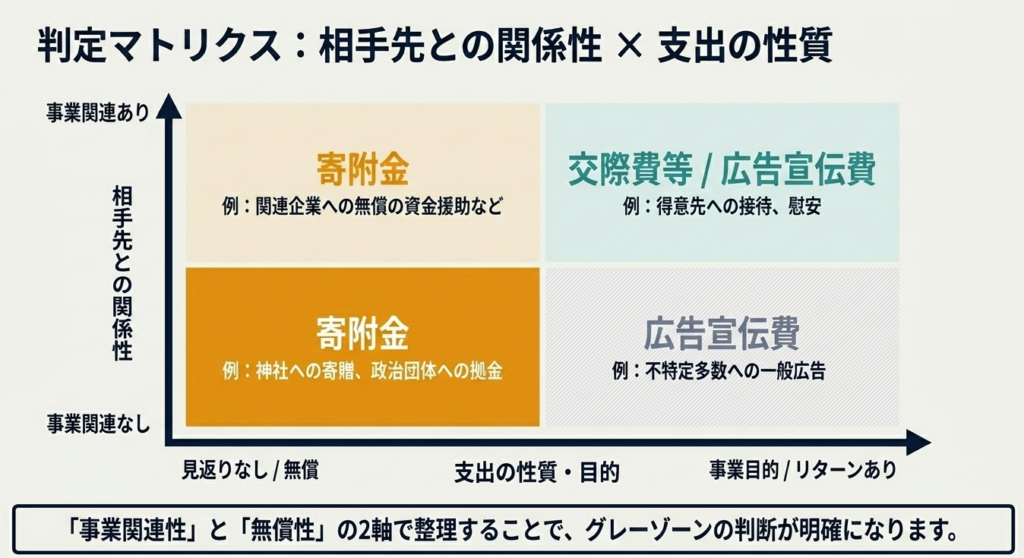

交際費等と寄附金を分ける最大の分岐点は、

「支出の相手方が事業に直接関係があるか否か」

という点に集約されます。

原則として「寄附金」となる代表的なケースは以下の通りです。

- 社会事業団体、政治団体に対する拠金

- これらは特定の取引の円滑化を目的としたものではなく、社会的な支援としての性格が強いためです。

- 神社の祭礼等の寄贈金

- 地域の祭りへの寄進などは、特定の取引先への接待とは異なり、直接の反対給付(見返り)が期待できないため、原則として寄附金に該当します。

ここで実務的な解釈を補足しましょう。

「事業に関係のある者」とは、現在取引がある相手だけを指すのではありません。将来、取引が期待される相手に対する支出も交際費等に含まれ得ます。

一方で、神社への寄付であっても、例えばその神社の修繕工事を請け負うために多額の寄付をしたのであれば、それは「仕事を取るための費用」として交際費、あるいは別の性質を帯びる可能性も出てきます。

「事業に直接関係があるか」という軸を判断する際は、常に「この支出がなければ事業にどのような支障が出るか」という視点で考えてみてください。

5. まとめ:実務での運用上の注意点

最後に、経理現場で明日から実践できる具体的なアドバイスをまとめます。税務調査で「理屈」を「事実」として通すためには、以下の運用が不可欠です。

- 証憑の作り込み(誰と・どこで・何の目的で)

「交際費精算書」や「寄附金拠出申請書」を整備してください。特に寄附金的な支出を交際費や広告宣伝費として処理する場合は、会合のパンフレットや案内状、さらには支出によってどのような事業上のメリット(例:新規顧客の紹介など)があったかを記したメモを保存しておきましょう。 - 稟議プロセスの明確化

「誰が、どのような意図でこの支出を決めたか」という社内稟議のプロセスは、調査官に対する強力な証拠になります。単なる領収書だけでなく、社内での決定経緯をセットにしてください。 - 定期的な勘定科目レビュー

「寄附金」という科目に入っているものを、決算前に再点検してください。社会貢献目的ではなく、取引上の義理や接待目的で支払った「見舞金」などが混ざっていないかを確認する。この一手間が、数百万の税金を守ることにつながります。

法令の文言を理解することは重要ですが、実務の現場で物を言うのは「整えられたエビデンス」です。証拠のない主張は税務調査では無力です。

本記事の内容を参考に、隙のない処理体制を構築してください。

ガイド:Q&A

1. 交際費等とはどのような費用を指しますか?

得意先や仕入先、その他事業に関係のある者などに対して、接待、供応、慰安、贈答などの行為のために支出する費用を指します。事業関係者との円滑な関係を維持・構築するための支出がこれに該当します。

2. 寄附金の定義について説明してください。

金銭、物品、その他経済的利益の贈与、または無償の供与をした場合の支出を指します。支出した金銭の額、あるいは贈与・供与した時点における価額が寄附金の額となります。

3. 名目上「寄附金」や「見舞金」とされている支出は、すべて税務上の寄附金として扱われますか?

いいえ、必ずしも寄附金になるとは限りません。名目にかかわらず、その実態によって交際費等、広告宣伝費、福利厚生費などに該当するものは、寄附金から除外されます。

4. 支出が寄附金になるのか交際費等になるのかを判定する際、最も重視すべき点は何ですか?

形式的な名称にとらわれるのではなく、個々の実態を十分に検討して判定する必要があります。支出の目的や相手方との関係性など、具体的な内容に基づいた判断が求められます。

5. 事業に直接関係のない者に対して金銭を贈与した場合、原則としてどのように分類されますか?

事業に直接関係のない者に対する金銭の贈与は、原則として寄附金に分類されます。これは、交際費等が「事業に関係のある者」を対象としていることとの対比によります。

6. 社会事業団体や政治団体に対する拠出金は、一般的にどのように区分されますか?

これらの団体は原則として事業に直接関係のない者に該当するため、そこへの拠出金は原則として寄附金として扱われます。

7. 神社の祭礼等のために支出した寄贈金は、どのような扱いになりますか?

神社の祭礼等への寄贈金は、事業に直接関係のない者に対する金銭の贈与とみなされるため、原則として寄附金に区分されます。

8.「寄附金」という名目であっても、交際費等以外に振り分けられる可能性がある費用を2つ挙げてください。

資料によれば、広告宣伝費や福利厚生費とされるものが挙げられます。実態に応じて、寄附金ではなくこれらの費用として適切に処理される場合があります。

9. 物品を贈与して寄附金とみなされる場合、その額はどのように算出されますか?

物品を贈与した時点におけるその物品の価額(時価)に基づいて算出されます。金銭以外の経済的利益を提供した場合も同様に、その時の価額が基準となります。

10. この区分に関連する主な根拠法令を挙げてください。

主な根拠は、法人税法第37条、租税特別措置法第61条の4、および租税特別措置法通達61の4(1)-2に規定されています。

用語集

| 用語 | 定義・説明 |

| 交際費等 | 得意先や仕入先など、事業に関係のある者に対する接待、供応、慰安、贈答等のための費用。 |

| 寄附金 | 金銭や物品、その他経済的利益の無償の供与。贈与時の価額で評価される。 |

| 事業に関係のある者 | 得意先、仕入先、その他事業を円滑に進める上で関わりのある個人や法人。 |

| 経済的利益 | 金銭や物品そのものだけでなく、無償のサービス提供や債務の免除など、金銭的価値のある利益。 |

| 社会事業団体 | 社会福祉や公共の利益を目的として活動する団体。原則として事業に直接の関係はないとされる。 |

| 広告宣伝費 | 不特定多数に対する宣伝を目的とした費用。実態により寄附金から除外される区分の一つ。 |

| 福利厚生費 | 従業員の福利や慰安を目的とした費用。寄附金の名目であっても実態がこれに該当すれば除外される。 |

| 価額 | 物品や利益を金銭に見積もった時の金額。寄附金においては贈与時の時価を指す。 |

| 法人税法第37条 | 寄附金の損金算入などについて規定している法律の条文。 |

| 租税特別措置法第61条の4 | 交際費等の損金不算入などについて規定している法律の条文。 |