KAM– category –

-

貸倒引当金のKAM事例141社を分析!監査人は何を見るのか【2026】

「貸倒引当金がKAM(監査上の主要な検討事項)に選ばれたら、監査人はどこまで見に来るのか」 ――経理部門や監査対応の担当者にとって、他社の監査報告書に書かれた実例は、最も確実な予習材料です。 本記事では、2025年7月〜2026年6月に提出された有価証券... -

収益認識の本人と代理人の区分とは?KAM全9社を深掘り【判定の実務】

「この取引、売上は総額と純額のどちらで計上すべきか」 ——収益認識の本人と代理人の区分は、商社・IT・EC・代理店ビジネスに関わる経理担当者なら一度は突き当たる論点です。判定ひとつで売上高が数倍変わるのに、基準の解説を読んでも自社への当てはめ方... -

売上の期間帰属の適切性とは?KAM事例263社分析【カットオフ監査】

「売上の期間帰属の適切性」 ——監査人からこの言葉を聞いて、具体的に何を・どこまで見られるのか掴みかねている経理担当者は多いはずです。期末日をまたぐ売上が今期と来期のどちらに属するか、いわゆるカットオフの論点は、KAM(監査上の主要な検討事項... -

収益認識のKAM事例178社分析|監査人は何を見るのか【2026最新】

「収益認識がKAM(監査上の主要な検討事項)に選ばれたら、監査人は具体的に何を見に来るのか」 工事契約や受注制作ソフトウェアを抱える経理部門にとって、切実な疑問です。ところが検索して出てくる事例分析は、2020〜2023年の制度適用初期のものがほと... -

棚卸資産の評価損は監査で何を見られる?KAM163社分析による着眼点

期末在庫の評価損を計上した(あるいは計上しなかった)とき、監査人は具体的に何を確認しに来るのか。 「評価損の根拠を説明できる資料を用意しておきましょう」という一般論はよく目にしますが、「では実際にどの資料を、どのレベルまで」の答えはなかな... -

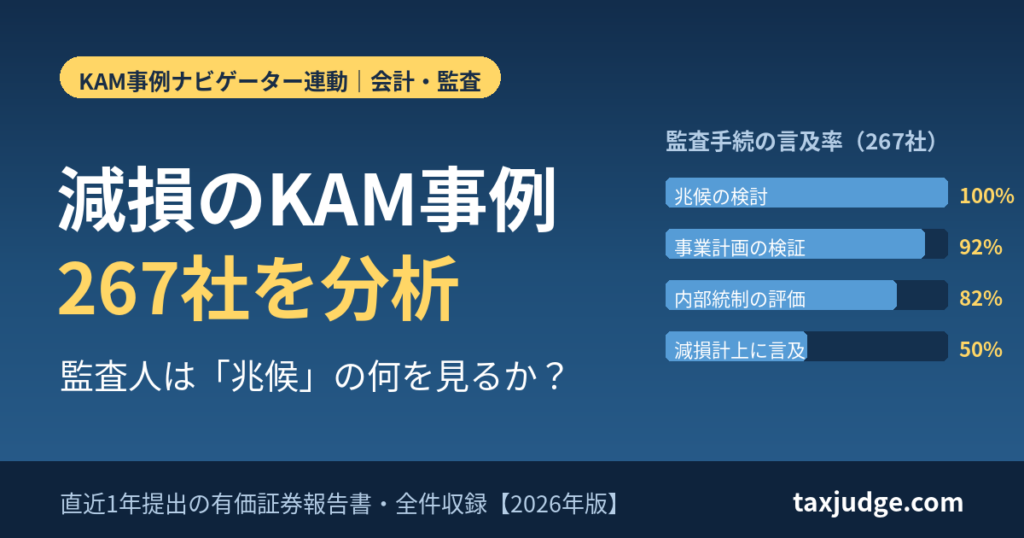

減損のKAM事例267社を分析|監査人は兆候の何を見るか?【2026】

自社の固定資産に減損の兆候が出そうなとき、監査報告書のKAM(監査上の主要な検討事項)には何が書かれ、監査人はどこまで踏み込んでくるのか。経理担当者が事前に知りたいのはこの「相場観」ではないでしょうか。 結論からいえば、減損のKAMで監査人が最... -

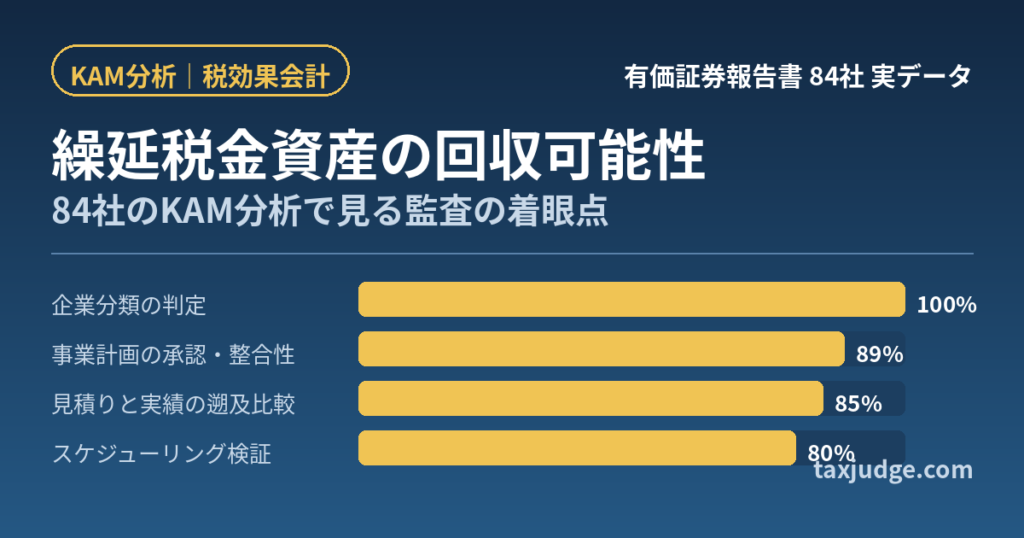

繰延税金資産の回収可能性とは?84社のKAM分析で見る監査の着眼点

「繰延税金資産の回収可能性は、結局なにをどこまで検討すれば監査を通るのか」 決算のたびに経理担当者を悩ませる、税効果会計で最も判断の重い論点です。 結論からいえば、回収可能性の判断は「企業分類」と「スケジューリング」の2つの軸でほぼ決まり、...

1