非居住者に対する課税– category –

-

【国税庁タックスアンサー|全般】No.9210 居住者証明書の請求

国税庁タックスアンサーの「No.9210 居住者証明書の請求」について解説します。 解説動画 https://youtu.be/-lcdLVCX05k 詳細 「居住者証明書」は、日本の居住者が租税条約に基づく税の減免等を相手国で受けるために必要な証明書です。 請求先は所轄の税務... -

【国税庁タックスアンサー|源泉所得税】No.1932 海外勤務中に不動産を売却した場合

国税庁タックスアンサーの「No.1932 海外勤務中に不動産を売却した場合」について解説します。 解説動画 https://youtu.be/Yir7tgNweu0 詳細 1年以上の予定で海外に勤務する人は、税法上の「非居住者」となります。非居住者には日本国内で発生した所得(国... -

【国税庁タックスアンサー|源泉所得税】No.1929 海外で勤務する法人の役員などに対する給与の支払と税務

国税庁タックスアンサーの「No.1929 海外で勤務する法人の役員などに対する給与の支払と税務」について解説します。 解説動画 https://youtu.be/5lr8uhOKVQs 詳細 日本企業の従業員が1年以上の予定で海外赴任すると税法上の「非居住者」となり、海外勤務に... -

【国税庁タックスアンサー|源泉所得税】No.1926 海外勤務中に不動産所得などがある場合

国税庁タックスアンサーの「No.1926 海外勤務中に不動産所得などがある場合」について解説します。 解説動画 https://youtu.be/8I-fYVpcGQc 詳細 1年以上の予定で海外へ転勤すると税法上の「非居住者」となりますが、日本国内に不動産の貸付けなどによる「... -

【国税庁タックスアンサー|源泉所得税】No.1923 海外勤務と納税管理人の選任又は解任

国税庁タックスアンサーの「No.1923 海外勤務と納税管理人の選任又は解任」について解説します。 解説動画 https://youtu.be/PNuwsnOHBzA 詳細 1年以上の予定で海外へ転勤する従業員は、税法上の「非居住者」となります。 非居住者であっても、日本国内に... -

【国税庁タックスアンサー|源泉所得税】No.1920 海外勤務と所得税額の精算

国税庁タックスアンサーの「No.1920 海外勤務と所得税額の精算」について解説します。 解説動画 https://youtu.be/1Kyk-GiYJ98 詳細 1年以上の予定で海外に転勤や出向をする従業員は、税法上の「非居住者」となります。非居住者の国外勤務に対する給与には... -

【国税庁タックスアンサー|源泉所得税】No.2891 BEPS防止措置実施条約の概要

国税庁タックスアンサーの「No.2891 BEPS防止措置実施条約の概要」について解説します。 解説動画 https://youtu.be/cW8aEHUI87g 詳細 「BEPS防止措置実施条約」は、多国籍企業などによる過度な節税対策(税源侵食と利益移転=BEPS)を防ぐための国際的な... -

【国税庁タックスアンサー|源泉所得税】No.2879 非居住者等から土地等を購入したとき

国税庁タックスアンサーの「No.2879 非居住者等から土地等を購入したとき」について解説します。 解説動画 https://youtu.be/ofG2KBxdseY 詳細 非居住者や外国法人から日本国内の土地や建物等を購入して代金を支払う場合、買主(支払者)は原則として譲渡... -

【国税庁タックスアンサー|源泉所得税】No.2890 外国居住者等所得相互免除法による課税の特例の概要(台湾関係)

国税庁タックスアンサーの「No.2890 外国居住者等所得相互免除法による課税の特例の概要(台湾関係)」について解説します。 解説動画 https://youtu.be/7spZU5JbiUs 詳細 台湾に住所を持つ個人や本店を持つ法人(台湾居住者等)が、日本国内で生じた一定... -

【国税庁タックスアンサー|源泉所得税】No.2889 租税条約に関する源泉徴収税額の還付請求

国税庁タックスアンサーの「No.2889 租税条約に関する源泉徴収税額の還付請求」について解説します。 解説動画 https://youtu.be/MymUjAvqMAQ 詳細 非居住者や外国法人が国内源泉所得を受け取る際、租税条約による税率の軽減や免除を受けるには、支払日の... -

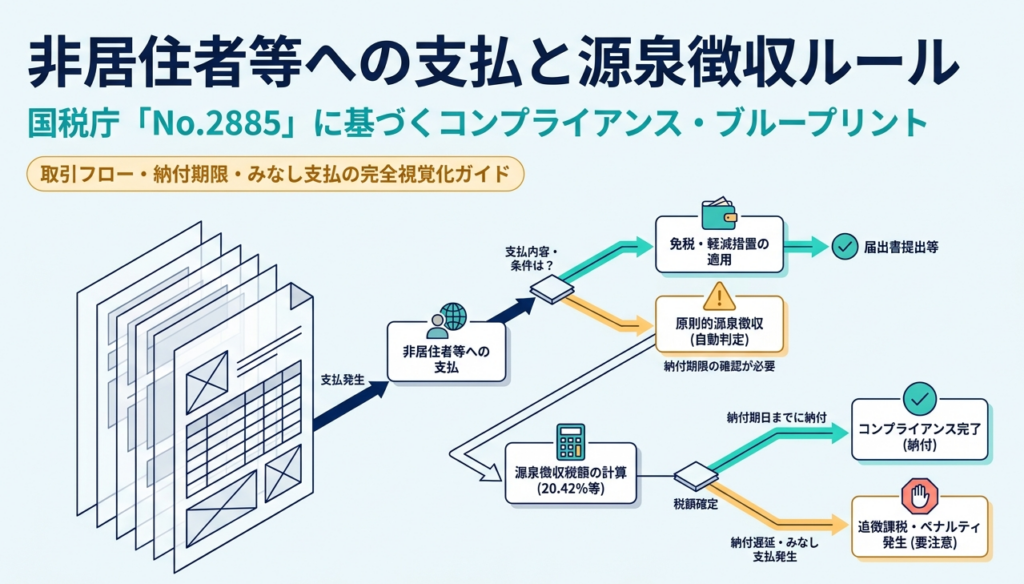

【国税庁タックスアンサー|源泉所得税】No.2885 非居住者等に対する源泉徴収のしくみ

国税庁タックスアンサーの「No.2885 非居住者等に対する源泉徴収のしくみ」について解説します。 解説動画 https://youtu.be/saF79tjhlz4 詳細 非居住者や外国法人に国内源泉所得を支払う際の源泉徴収は、原則として「現実に金銭等を支払う時」に行います... -

【国税庁タックスアンサー|源泉所得税】No.2517 海外に転勤する人の年末調整と転勤後の源泉徴収

国税庁タックスアンサーの「No.2517 海外に転勤する人の年末調整と転勤後の源泉徴収」について解説します。 解説動画 https://youtu.be/qy7gJQZDkDk 詳細 1年以上の予定で海外に転勤する役員や使用人(従業員)は、税法上の「非居住者」となります。そのた... -

【国税庁タックスアンサー|源泉所得税】No.2888 租税条約に関する届出書の提出(源泉徴収関係)

国税庁タックスアンサーの「No.2888 租税条約に関する届出書の提出(源泉徴収関係)」について解説します。 解説動画 https://youtu.be/3cXalaSz4PA 詳細 非居住者や外国法人が、日本国内で生じた源泉徴収対象の所得について租税条約に基づく税率の軽減や... -

【国税庁タックスアンサー|源泉所得税】No.2884 非居住者等に対する源泉徴収・源泉徴収の税率

国税庁タックスアンサーの「No.2884 非居住者等に対する源泉徴収・源泉徴収の税率」について解説します。 解説動画 https://youtu.be/KvFcr_EjnsM 詳細 非居住者や外国法人(非居住者等)に対し、日本国内で源泉徴収の対象となる「国内源泉所得」を支払う... -

【国税庁タックスアンサー|源泉所得税】No.2880 非居住者等に不動産の賃借料を支払ったとき

国税庁タックスアンサーの「No.2880 非居住者等に不動産の賃借料を支払ったとき」について解説します。 解説動画 https://youtu.be/VOpw0LD_pho 詳細 非居住者や外国法人(非居住者等)に対して、日本国内にある不動産の賃借料を支払う場合、支払者は法人... -

【国税庁タックスアンサー|源泉所得税】No.2883 恒久的施設(PE)

国税庁タックスアンサーの「No.2883 恒久的施設(PE)(令和元年分以後)」について解説します。 解説動画 https://youtu.be/K3LNzqzVfBY 詳細 非居住者や外国法人に対する課税において、重要な基準となるのが「恒久的施設(PE: Permanent Establishment)... -

【国税庁タックスアンサー|源泉所得税】No.2878 国内源泉所得の範囲

国税庁タックスアンサーの「No.2878 国内源泉所得の範囲」について解説します。 解説動画 https://youtu.be/CTRxpyn8SoM 詳細 日本の所得税法上、居住者は国内外の全ての所得が課税対象となりますが、非居住者や外国法人は日本国内で稼得した「国内源泉所... -

【国税庁タックスアンサー|源泉所得税】No.2875 居住者と非居住者の区分

国税庁タックスアンサーの「No.2875 居住者と非居住者の区分」について解説します。 解説動画 https://youtu.be/nMQmHzgA37A 詳細 日本の所得税法では、個人のうち、国内に「住所(生活の本拠)」があるか、引き続き1年以上「居所(現実に居住している場所... -

【国税庁タックスアンサー|源泉所得税】No.2873 非居住者等に対する課税のしくみ

国税庁タックスアンサーの「No.2873 非居住者等に対する課税のしくみ」について解説します。 解説動画 https://youtu.be/pzgBl5IlPwg 詳細 日本の所得税法では、個人を「居住者」と「非居住者」、法人を「内国法人」と「外国法人」に区分しています。この...

1