国税庁タックスアンサーの「No.2890 外国居住者等所得相互免除法による課税の特例の概要(台湾関係)」について解説します。

解説動画

詳細

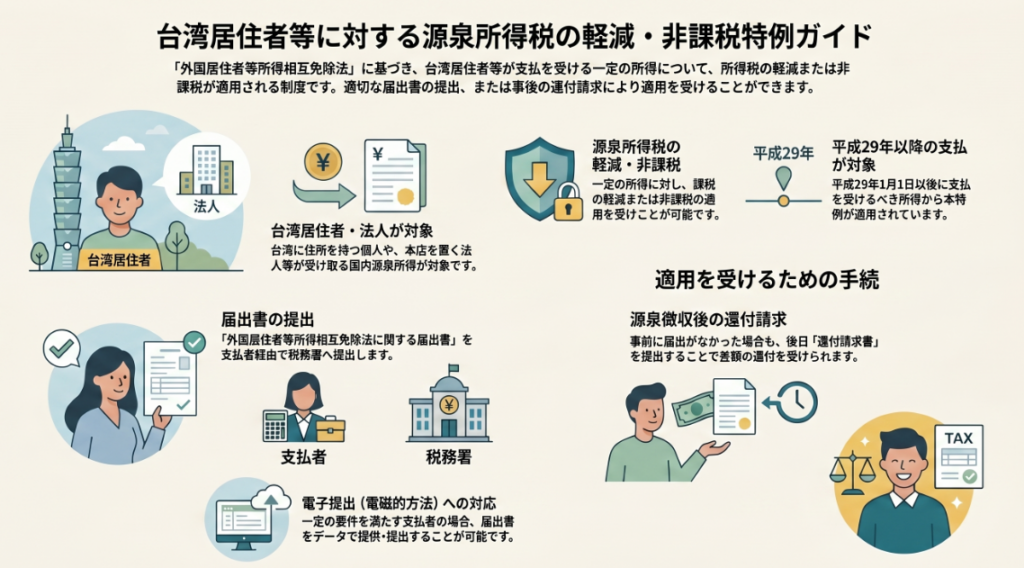

台湾に住所を持つ個人や本店を持つ法人(台湾居住者等)が、日本国内で生じた一定の所得を受け取る場合、「外国居住者等所得相互免除法」により、源泉所得税の軽減や非課税の適用を受けることができます。

この特例を受けるためには、租税条約の手続きと同様に、所定の「外国居住者等所得相互免除法に関する届出書」を、支払者(源泉徴収義務者)を経由して税務署へ提出する必要があります。支払者が一定の要件を満たす場合は、書面に代えて届出事項を電子データで提供することも可能です。

また、事前の届出書の提出が間に合わずに通常の税率で源泉徴収されてしまった場合でも、後から「届出書」と「還付請求書」を支払者を通じて税務署へ提出することで、本来適用される特例税額との差額について還付を受けることが可能です。

スライド解説

台湾居住者等に対する源泉所得税の課税特例:実務対応ガイド

1. 導入:本特例が実務において持つ戦略的重要性

日本と台湾の間における経済交流は、半導体産業を筆頭にサプライチェーンの深化が進み、投資・取引の規模は拡大の一途を辿っています。この強固なビジネス関係を支える実務の基盤となるのが、所得に対する二重課税の排除です。

通常、諸外国との間では二国間の「租税条約」がその役割を担いますが、日本と台湾の間には正式な外交関係がないため、伝統的な条約の締結が困難であるという特殊な背景があります。

そのため実務上は、条約に代わる国内法の枠組みとして「外国居住者等の所得に対する相互主義による所得税等の非課税等に関する法律」(以下、外国居住者等所得相互免除法)が適用されています。この枠組みを正しく理解することは、単なる事務手続きの遵守に留まりません。源泉徴収漏れによる追徴リスクや、過大な税負担によるキャッシュフローの毀損を回避することは、企業のコスト構造を最適化し、ガバナンスを維持するための「実務の要」と言えます。

本記事では、会計事務所や経理担当者が迷うことなく、この特殊な制度を実務に落とし込めるよう、最終的な税務処理の結論から具体的な手続きの落とし穴までを明快に解説します。

2. 結論:実務上の最終的な取り扱い

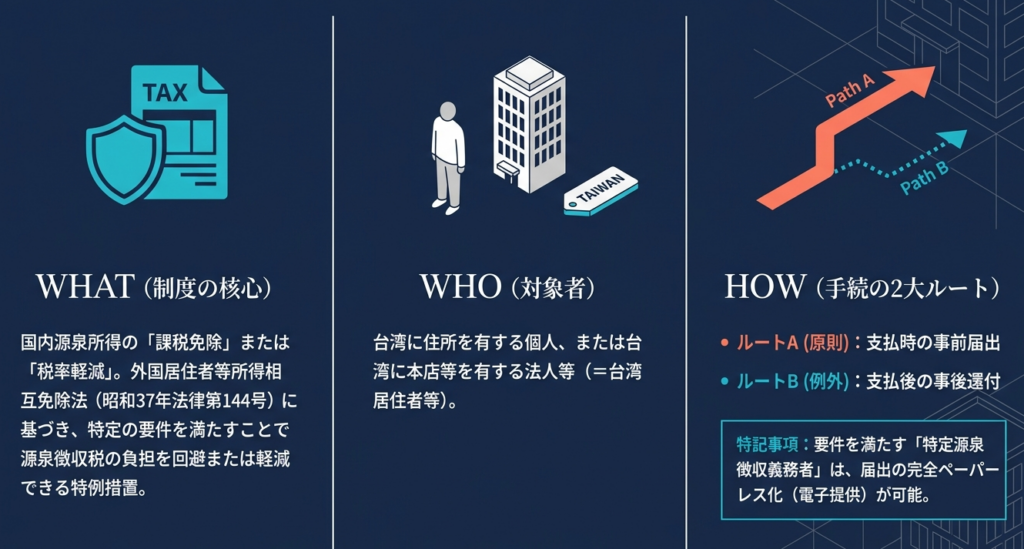

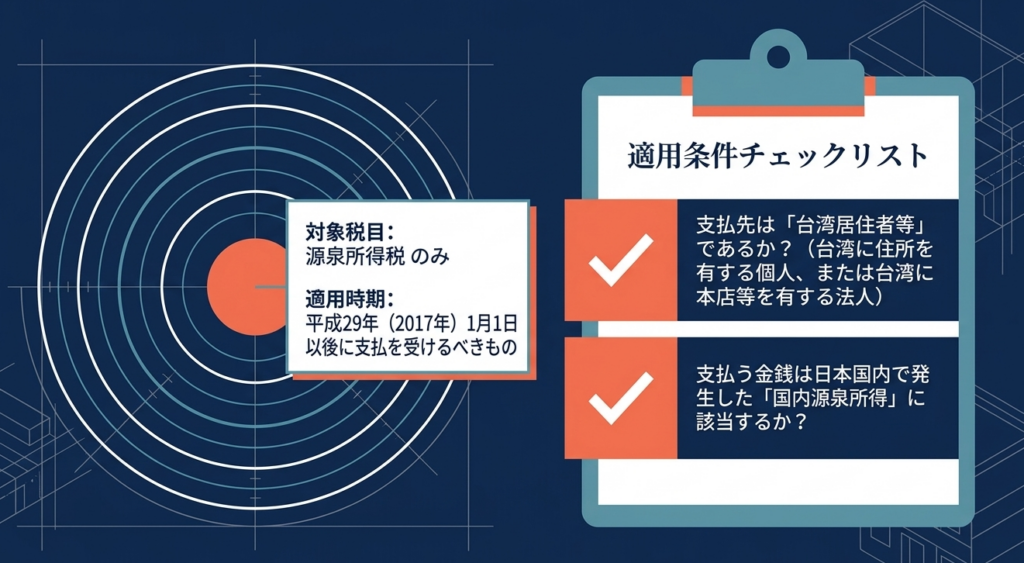

本制度を適用した場合の最終的な帰結は、台湾居住者(個人)や台湾に本店を有する法人等が日本国内で支払を受ける一定の所得について、所得税等の「非課税」または「税率の軽減」が認められるという点に集約されます。

実務上、特に意識すべき境界線は以下の通りです。

- 処理の核心:

台湾居住者等が受領する配当、利子、使用料(著作権や工業所有権等)などの国内源泉所得について、本来の源泉所得税率よりも有利な取り扱いを受けることができます。 - 適用時期の明示:

平成29年(2017年)1月1日以後に支払を受けるべき所得からが対象となります。 - 実務上のベネフィット:

本制度を適切に運用することで、源泉徴収義務者(日本側の支払者)は源泉徴収事務を適正化でき、納税者(台湾側)は実質的な手取り額を最大化できます。これは取引の透明性を高め、日台間のスムーズな資金還流を促進することに直結します。

それでは、この結論を導き出すために必要な具体的な要件と手続きについて、専門家の視点から深掘りしていきましょう。

3. 詳細解説:制度の骨子と適用のための要件

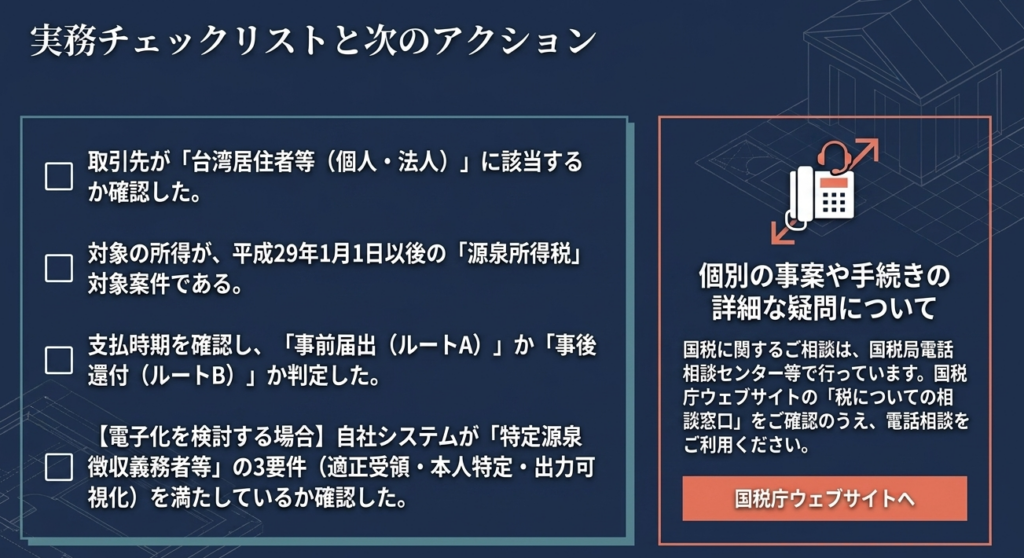

本制度の根拠となる「外国居住者等所得相互免除法」の適用対象は、台湾に住所を有する「個人」および台湾に本店または主たる事務所を有する「法人等」に限られます。

3.1 手続きの基本フローと必要書類

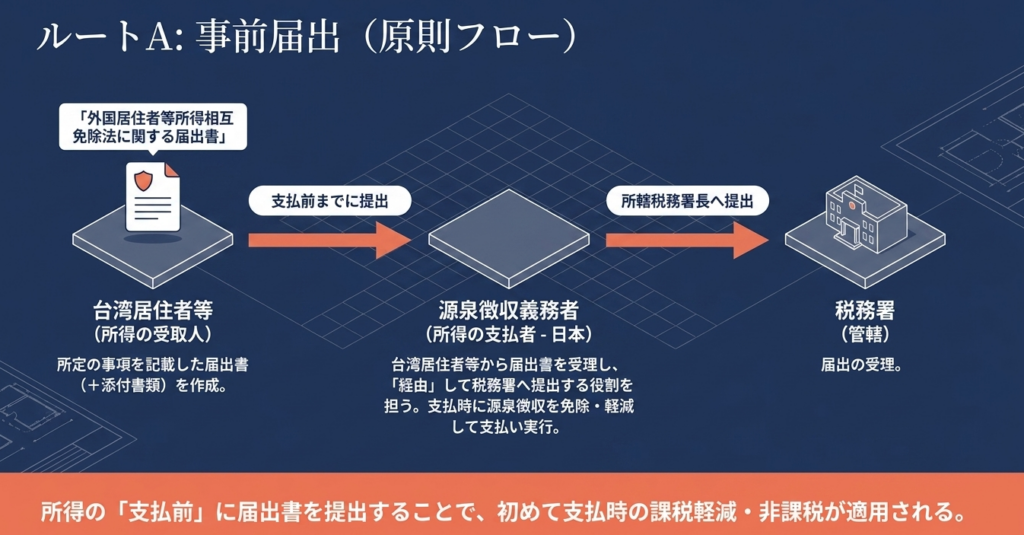

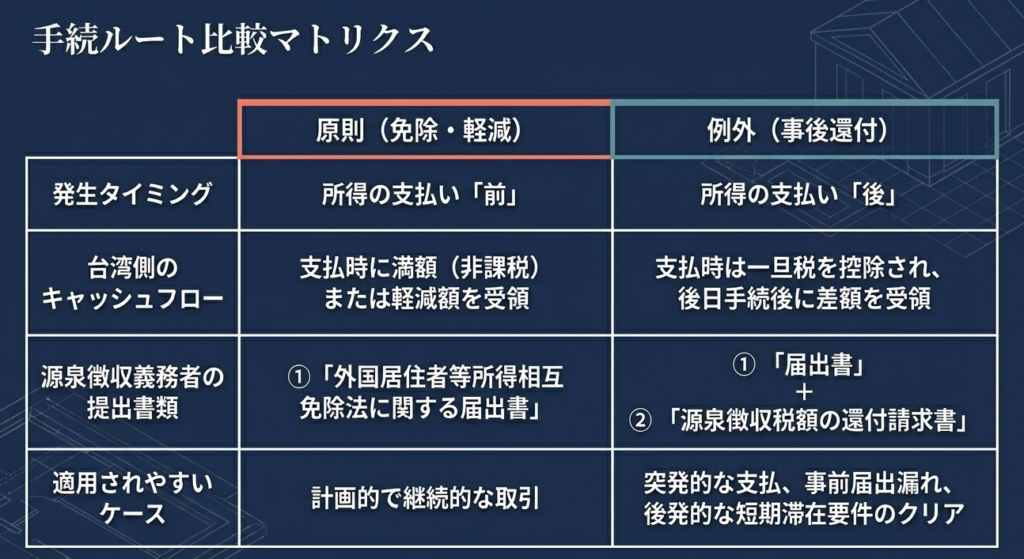

軽減や非課税の適用を受けるためには、原則として事前の「届出」が必要です。

- 「届出書」の提出ルート:

台湾居住者等は、所定の事項を記載した「外国居住者等所得相互免除法に関する届出書」を、その所得の源泉徴収義務者(日本側の支払者)を経由して、税務署長へ提出します。 - 居住者証明書の重要性:

届出にあたっては、相手方が台湾の税務上の居住者であることを証明する「居住者証明書」の添付が実務上極めて重要です。この書類の不備や有効期限切れは、手続きが否認される最も多い原因の一つであるため、必ず事前に確認してください。

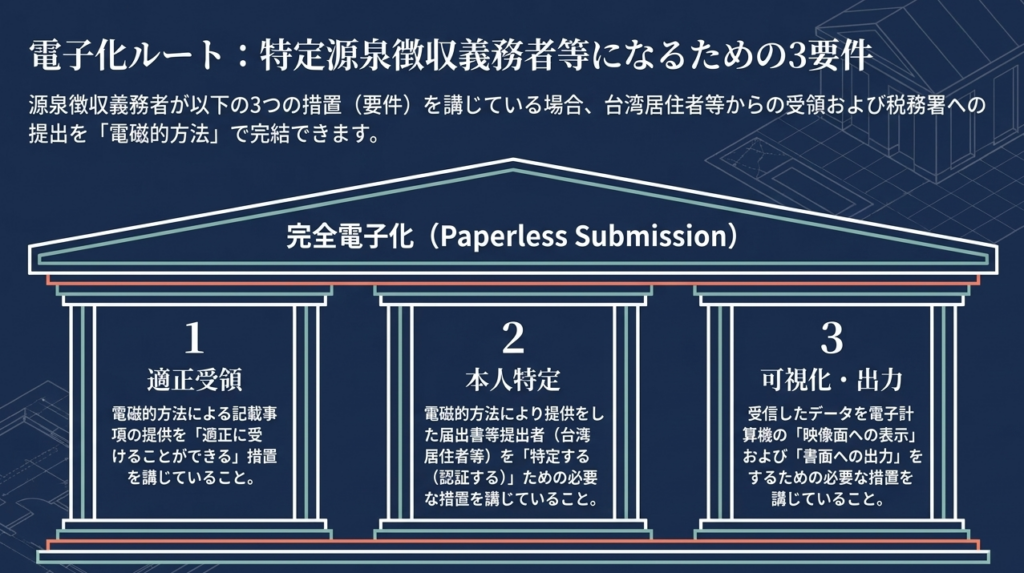

3.2 電磁的方法(電子化)による提出と実務への影響

近年、届出書を電子データで提供することが可能となりましたが、これには支払者が以下の3つの要件を満たす「特定源泉徴収義務者等」である必要があります。

- 受領措置:

電磁的方法による提供を適正に受けることができる体制を整えていること。 - 本人確認措置:

提供された事項が、間違いなくその届出者本人のものであると特定するための必要な措置(ID・パスワード等)を講じていること。 - 表示・出力措置:

受領したデータをコンピューターの画面に表示し、かつ書面として出力できる状態にあること。

分析視点:

これらの要件、特に「本人確認措置」の構築は、日本側の支払者にとってシステム投資や運用フローの見直しという大きな負担となります。小規模な取引やシステム対応が未完了の企業においては、従来通りの書面(紙)による提出の方が、リスクとコストのバランスから見て現実的な選択肢となるケースも少なくありません。

3.3 還付請求のメカニズム

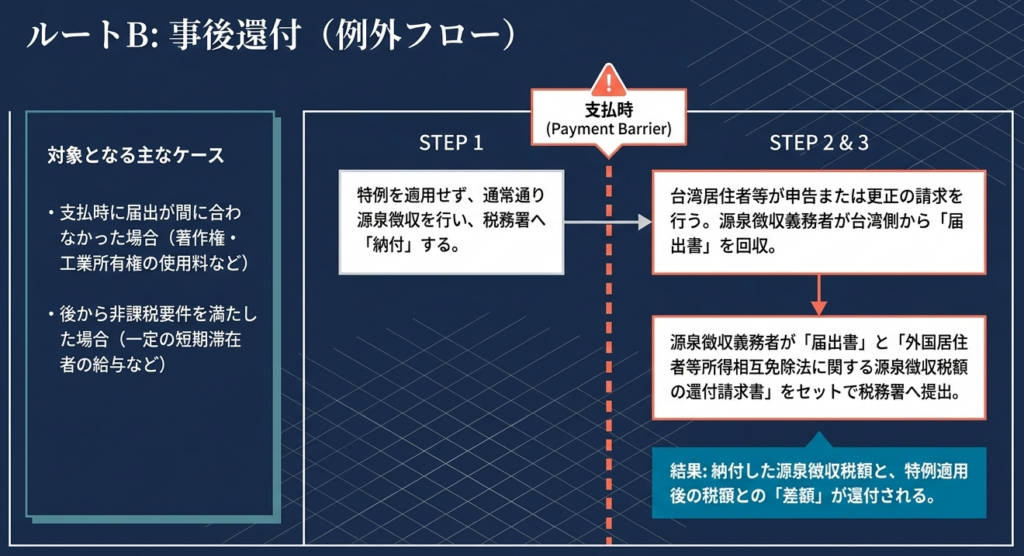

支払時に届出が間に合わず、通常の税率で徴収・納付してしまった場合でも、「外国居住者等所得相互免除法に関する源泉徴収税額の還付請求書」を提出することで救済が可能です。しかし、還付には相応の審査期間を要し、資金効率を悪化させるため、あくまで「後手に回った際の次善策」と捉えてください。

次に、実務で特に間違いやすい注意点と、即戦力となるアクションプランをまとめます。

4. まとめ:実務担当者が遵守すべき留意事項

本制度の運用において、形式的な書類の受け渡し以上に注意すべき「実務の落とし穴」が存在します。

実務上の重要チェックポイント

- 短期滞在者の給与等に関する「還付方式」の徹底:

一定の短期滞在者の給与等について非課税の適用を受ける場合、支払時に「届出書」による非課税適用を受けることはできません。

支払時は一旦、通常の源泉徴収を行い、非課税要件を満たした後に、台湾居住者等自身が「申告」または「更正の請求」を行うことで還付を受けるというフローになります。ここを誤って源泉徴収を省略すると、税務調査で必ず指摘されるリスクとなります。 - 所得区分の厳密な判断:

外国居住者等所得相互免除法第2章の定めに従い、対象となる所得(使用料、利子、配当等)が正しく分類されているか確認してください。著作権と工業所有権では、実務上の確認ポイントが異なる場合があります。 - 不備による追徴リスク:

書類の形式的な不備や提出期限の遅滞は、源泉徴収義務者の過失として、不納付加算税や延滞税の対象となります。

アクションプラン

台湾との新規取引が始まる際は、以下のチェックリストを真っ先に実行してください。

- 契約書の確認:

支払額が「ネット(手取り保証)」か「グロス(税込)」かを確認し、課税特例の適用メリットを誰が享受するか明確にする。 - 居住者証明書の早期入手:

支払日の直前になって慌てないよう、契約締結と並行して相手方に台湾当局発行の「居住者証明書」を請求する。 - 所得区分の特定:

相互免除法第2章のどの条項に該当するかを判断し、必要な様式を特定する。

国際税務は一見複雑ですが、条文と手続きを丁寧に紐解けば、適切な税務管理は必ず遂行できます。本記事が、皆さまが自信を持って日台ビジネスの税務実務に臨むための一助となれば幸いです。

ガイド:Q&A

1. 対象となる「台湾居住者等」の定義について説明してください。

台湾居住者等とは、台湾に住所を有する個人、および台湾に本店または主たる事務所を有する法人等を指します。これらの方々が支払を受ける一定の国内源泉所得が本特例の対象となります。

2. 本制度において軽減または非課税の対象となる税目は何ですか。

本制度の対象となる税目は源泉所得税です。台湾居住者等が日本国内で得た特定の所得に対して課される税金が、軽減または非課税の対象となります。

3. 特例の適用を受けるために、原則としてどのような書類をどこに提出する必要がありますか。

「外国居住者等所得相互免除法に関する届出書」に所定の事項を記載し、必要に応じて添付書類を添えて提出します。提出は、国内源泉所得の源泉徴収義務者を経由して、所轄の税務署に対して行います。

4.「特定源泉徴収義務者等」が電磁的方法により届出を受けるために満たすべき3つの要件を挙げてください。

届出内容の適正な受領措置、提出者を特定するための措置、および電子計算機の映像面への表示と書面出力が可能な措置の3つを講じている必要があります。これらの要件を満たすことで、電磁的方法による届出が可能になります。

5. 短期滞在者の給与等について非課税の適用を受ける場合、その手続の流れはどのようになりますか。

短期滞在者の場合は、支払時に一旦源泉徴収が行われます。その後、非課税要件を満たした段階で、台湾居住者等が確定申告または更正の請求を行うことにより、源泉徴収税額の還付を受けることになります。

6. 本特例はいつ以降に支払を受けるべき所得から適用されていますか。

本特例は、平成29年(2017年)1月1日以後に支払を受けるべき国内源泉所得について適用されます。

7. 支払時に「届出書」の提出が間に合わなかった場合、納付済みの源泉所得税を回収する方法はありますか。

はい、可能です。支払時に届出書の提出がなく通常の税率で源泉徴収された場合でも、後から還付請求の手続を行うことで、過大に納付した税額の還付を受けることができます。

8. 源泉徴収税額の還付請求を行う際、還付される金額はどのように計算されますか。

実際に納付した源泉徴収税額と、外国居住者等所得相互免除法を適用した場合に算出される軽減・非課税後の税額との差額が還付されます。

9. 還付請求を行う際に、税務署へ提出が必要な主な書類を2つ挙げてください。

「外国居住者等所得相互免除法に関する届出書」と「外国居住者等所得相互免除法に関する源泉徴収税額の還付請求書」の2点が必要です。これらに必要な添付書類を添えて提出します。

10. この特例の法的根拠となる法律の正式名称と、該当する章を回答してください。

正式名称は「外国居住者等の所得に対する相互主義による所得税等の非課税等に関する法律」です。台湾関係の規定については、同法の「第2章」が根拠となります。

用語集

| 用語 | 定義 |

| 外国居住者等所得相互免除法 | 外国居住者等の所得に対し、相互主義に基づいて所得税の非課税等の特例を定める法律。正式名称は「外国居住者等の所得に対する相互主義による所得税等の非課税等に関する法律」。 |

| 台湾居住者等 | 台湾に住所を持つ個人、または台湾に本店・主たる事務所を置く法人。本法の特例適用の対象となる主体。 |

| 源泉徴収義務者 | 所得を支払う際に、所得税を差し引いて国に納付する義務を負う者。 |

| 外国居住者等所得相互免除法に関する届出書 | 軽減や非課税の適用を受けるために、源泉徴収義務者を通じて税務署に提出しなければならない所定の書類。 |

| 特定源泉徴収義務者等 | 電磁的方法(電子データ)による届出書の提供を受けるために必要な、システム上の措置等の一定の要件を満たした支払者。 |

| 源泉徴収税額の還付請求書 | 支払時に特例が適用されなかった場合、後に差額の払い戻しを求めるために提出する書類。 |

| 更正の請求 | 納付すべき税額が過大であった場合などに、正しい税額への訂正と還付を求める手続。短期滞在者の還付手続などで用いられる。 |

| 相互主義 | 相手国(または地域)が自国民に対して行う待遇と同様の待遇を、自国が相手国民に対しても提供するという原則。 |