国税庁タックスアンサーの「No.2885 非居住者等に対する源泉徴収のしくみ」について解説します。

解説動画

詳細

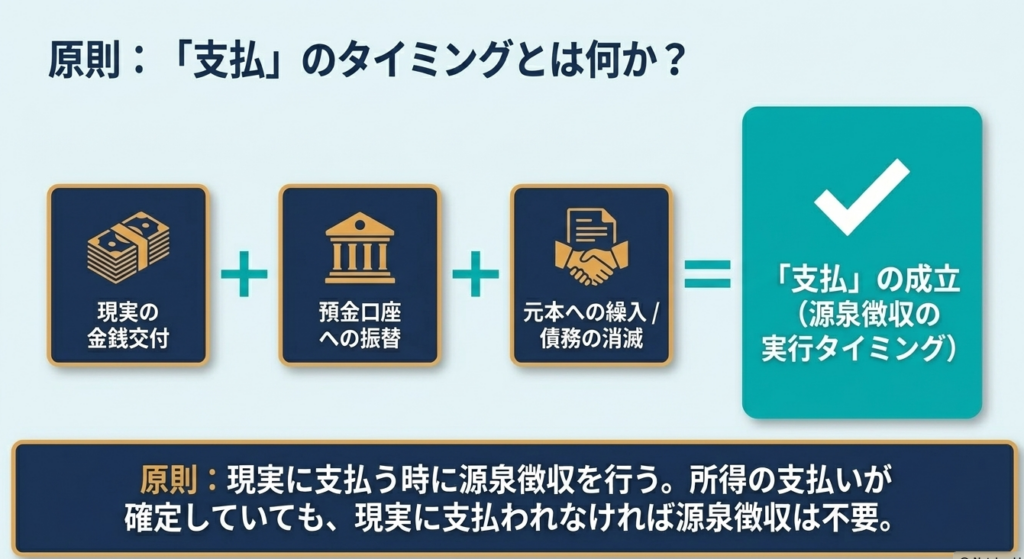

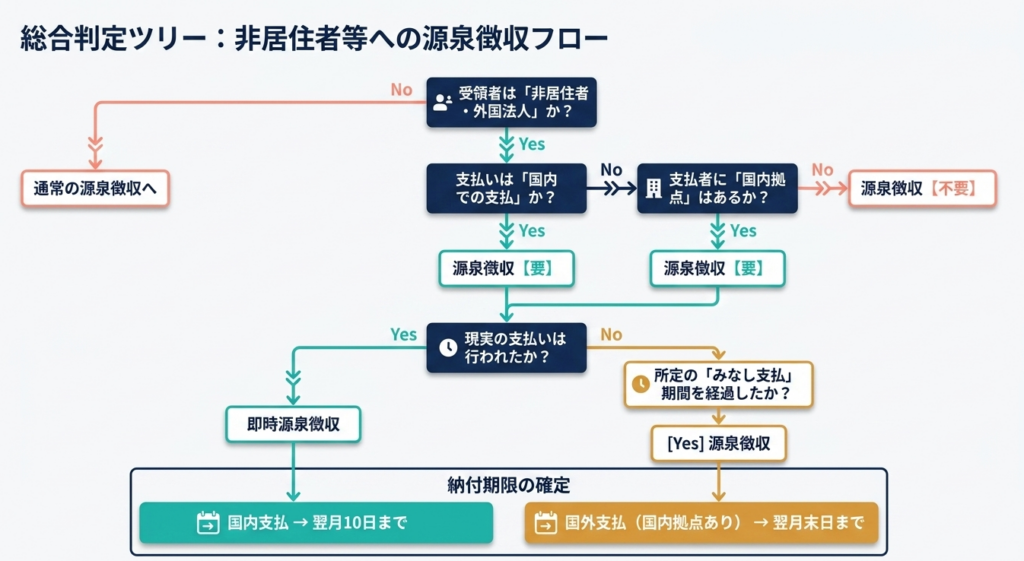

非居住者や外国法人に国内源泉所得を支払う際の源泉徴収は、原則として「現実に金銭等を支払う時」に行います。そのため、支払いが確定していても、実際に支払われていなければ源泉徴収は不要です。

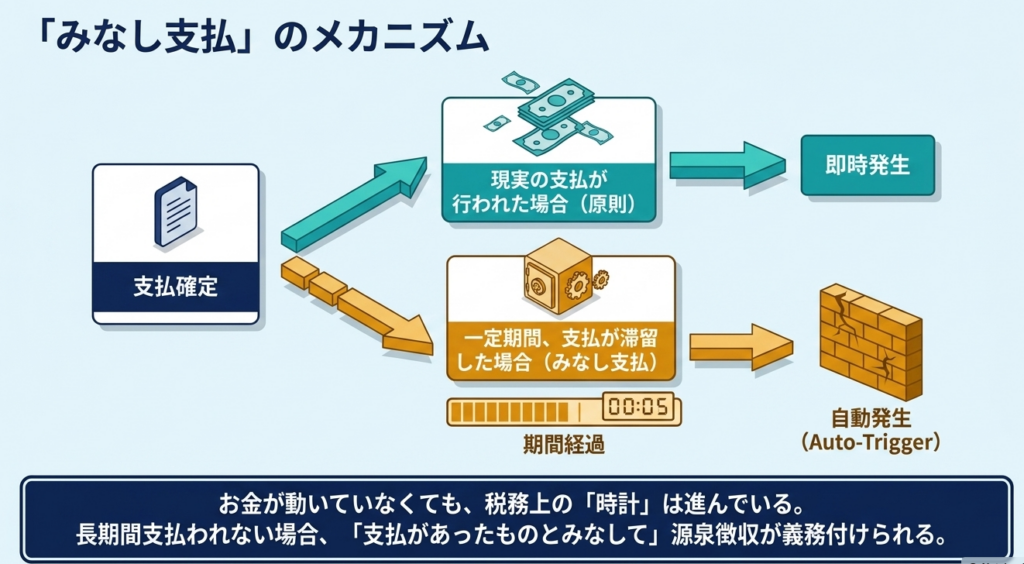

ただし、法人の役員に対する賞与や配当などにおいて、支払いが確定してから1年を経過しても未払いの場合は、その時点で支払があったとみなして源泉徴収を行う例外が定められています。

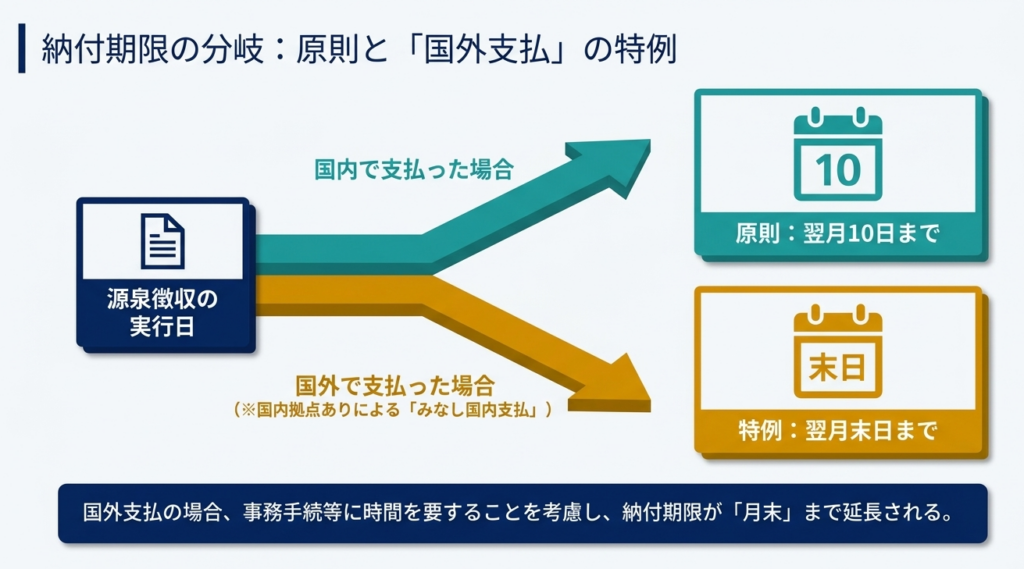

また、国内源泉所得の支払いが「国外」で行われる場合であっても、支払者が国内に住所や事務所を持っていれば、国内で支払われたものとみなされ源泉徴収の義務が生じます。このケースでは、事務手続き等の負担を考慮し、源泉徴収した税金の納付期限が原則の「翌月10日」ではなく「翌月末日」へと延長される特例が設けられています。

スライド解説

解説:非居住者・外国法人に対する源泉徴収制度の要諦

1. 導入:クロスボーダー取引における源泉徴収実務の重要性

現代のグローバル・ビジネス環境において、非居住者や外国法人に対する支払実務は、企業の税務コンプライアンスの根幹を成す領域です。ここで実務担当者が深く認識すべきは、源泉所得税の徴収・納付義務における「自己責任原則」の重さです。万一、徴収漏れや納付遅延が発生した場合、税務当局から直接的な責任を問われるのは、支払を受けた側ではなく、支払を行った日本国内の義務者本人です。

不納付加算税や延滞税といった財務的ペナルティに加え、事実認定を巡る立証責任を支払者が負うという事実は、実務上の大きな負担となります。

源泉徴収制度は、単なる事務手続ではなく、企業のガバナンス能力を測る指標であり、当局との信頼関係を維持するための「実務上の防波堤」に他なりません。

本記事では、複雑な判定を伴う本制度の全体像を俯瞰し、実務担当者が取るべき具体的な着地点を提示します。

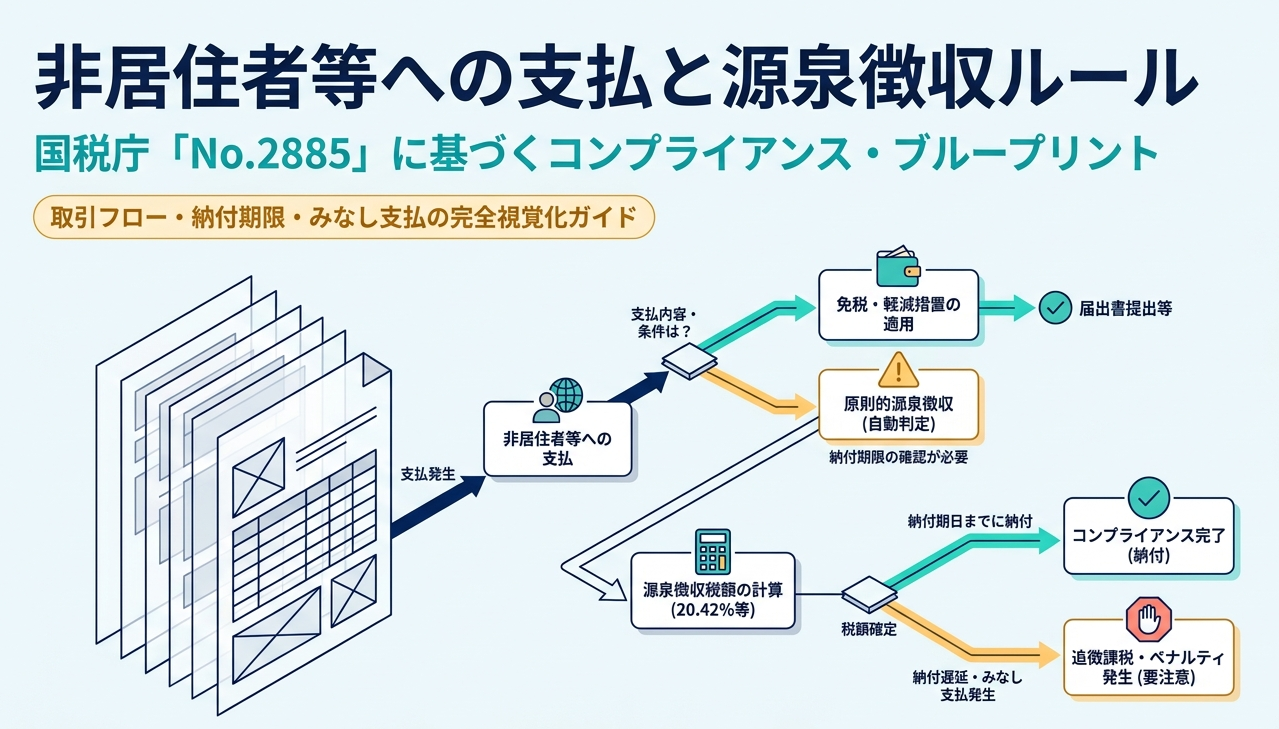

2. 結論:非居住者等への支払いにおける基本的処理フロー

非居住者等に対する支払いに際しては、「源泉徴収義務の有無」「支払時期の判定」「適切な納付期限の遵守」という3つの軸を軸に、以下のフローで処理を進めることが実務のスタンダードとなります。

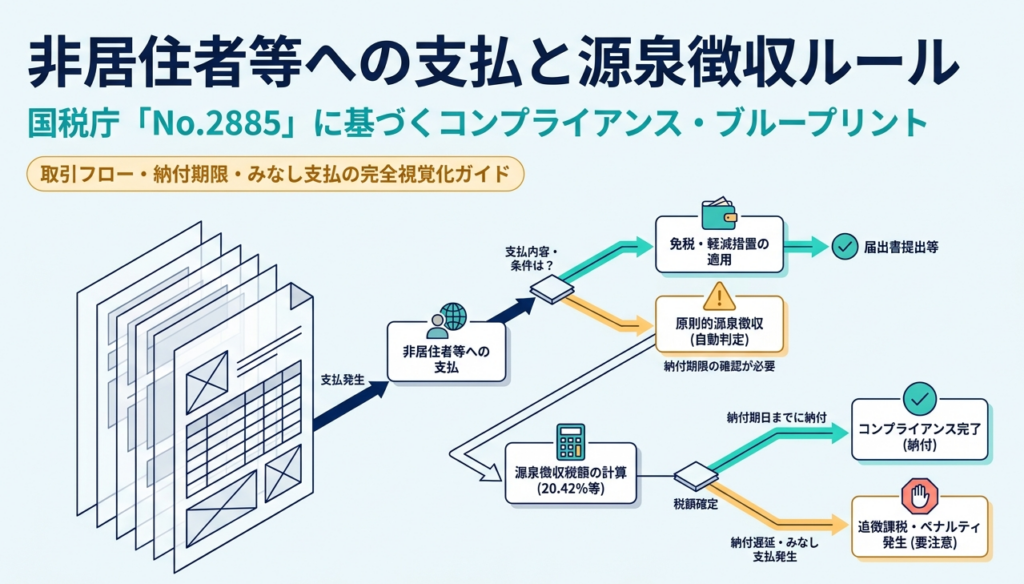

- 源泉徴収義務の発生と範囲

非居住者または外国法人(以下「非居住者等」)に対し、国内源泉所得の支払いを行う者は、その支払いの際、所得税および復興特別所得税を徴収し、国に納付する重い義務を負います。 - 原則的な納付期限(翌月10日)

徴収した税額は、原則として支払った日の属する月の翌月10日までに納付する必要があります。 - 「みなし規定」による義務の拡張

支払が国外で行われる場合であっても、支払者が国内に住所等(事務所、事業所その他これらに準ずるものを含む)を有していれば、国内で支払ったものとみなされ、源泉徴収義務が生じます。 - 特殊な支払時期の監視

現実の資金移動がない場合でも、特定の所得(配当、役員賞与等)については、一定期間の経過をもって「支払があったものとみなす」ルールが適用されるため、厳格なスケジュール管理が求められます。

これらの基本ルールにおいて、特に出口(納付)から逆算した「判定の正確性」がいかに実務の成否を分けるか、次節で詳細に解説します。

3. 詳細解説:源泉徴収義務と支払時期・納付期限の判定基準

源泉徴収実務の成否は、事実関係をいかに的確に法的根拠へ当てはめるかにかかっています。判断の誤りは企業の金銭的損失に直結するため、各判定ステップでの慎重な精査が不可欠です。

3.1 源泉徴収義務者と国内源泉所得の支払い

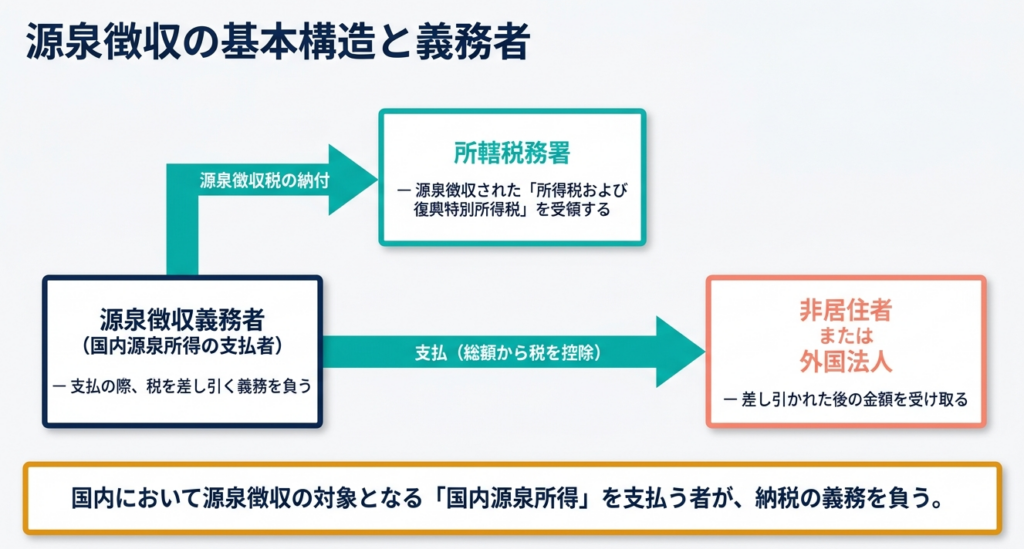

源泉徴収の要否を分ける最大の論点は「支払地」の判定です。税法上、物理的な支払場所が国外であっても、以下の「みなし規定」により、実務上の管理範囲は大幅に拡大されます。

| 支払の区分 | 源泉徴収義務の有無 | 判定基準(支払者の状態) |

| 国内支払 | あり | 国内において国内源泉所得を支払うすべての者。 |

| 国外支払(みなし) | あり | 支払者が国内に住所、居所、または事務所、事業所その他これらに準ずるものを有する場合。 |

| 国外支払(原則) | なし | 支払者が国内に上記のような拠点等を一切有しない場合。 |

この規定により、日本国内に事務所を置く企業が海外の銀行口座へ送金する場合、その行為は国内支払と等しく扱われます。管理部門は、自社が「国内に事務所等を有する者」に該当する以上、海外送金=源泉徴収の要否検討、というルーチンを徹底する必要があります。

3.2 源泉徴収の時期:原則と「みなし」の例外規定

源泉徴収を行うべき「支払の時」について、税法は広範な定義を置いています。ここでいう「支払」には、現金の交付だけでなく、元本への繰り入れや預金口座への振替、さらには債務が消滅する一切の行為(相殺等)が含まれる点に注意が必要です。

特に注意を要するのは、現実の支払がない場合に適用される「みなし支払日」のルールです。

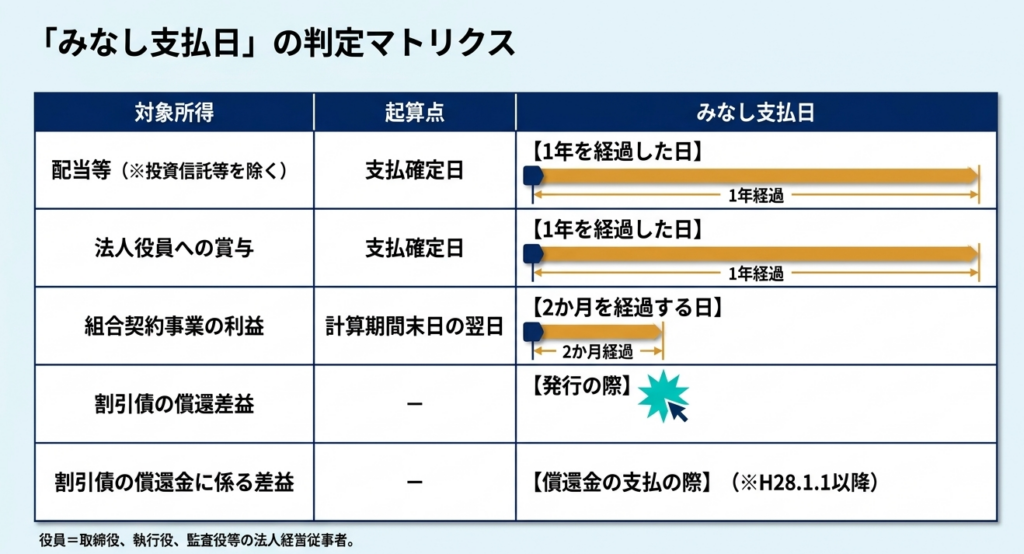

- 配当等・法人の役員賞与

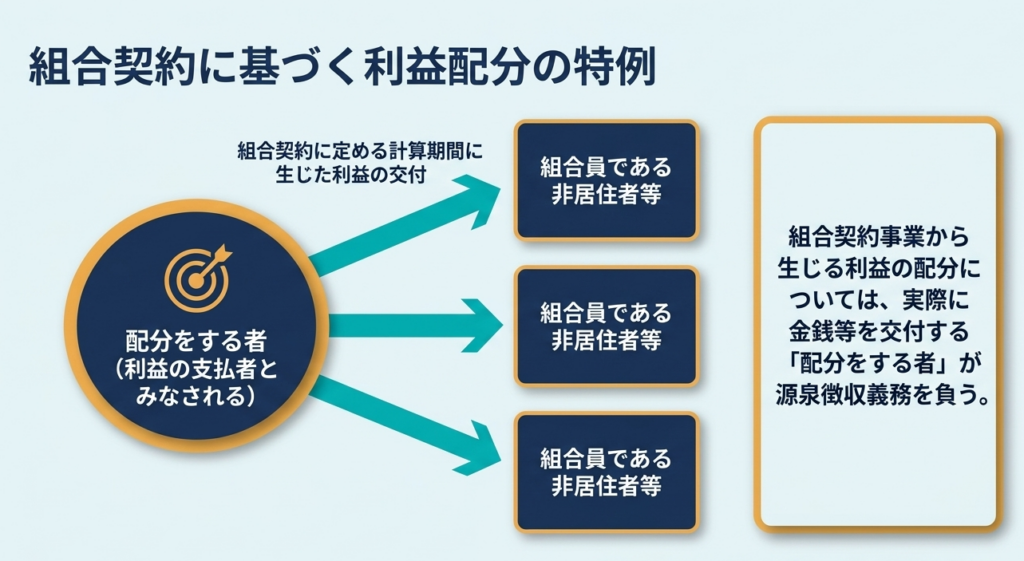

支払確定日から1年を経過した日までに支払がない場合、その1年を経過した日に支払があったものとみなされます。 - 組合契約事業から生じる利益の配分

計算期間末日の翌日から2か月を経過する日までに交付がない場合、その2か月を経過する日に支払があったものとみなされます。

※注:計算期間が1年を超える場合は、1年ごとに区分した各期間を計算期間とみなす特例があります。 - 割引債の償還差益

原則として「発行の際」ですが、平成28年1月1日以後に支払われる一定の割引債の償還金に係る差益は「償還金の支払の際」となります。

【実務上の内部統制】

これらの「みなし規定」による漏れを防ぐには、会計上の「未払金」勘定と税務上の「支払確定日」を突合する帳簿・税務照合が不可欠です。例えば、株主総会での配当決議日から1年の応当日をリマインド設定するなど、資金移動の有無に依存しない管理体制を構築してください。

3.3 納付期限の管理:原則と国外支払時の特例

納付期限の失念は、加算税リスクに直結します。原則は「翌月10日」ですが、国外支払のみなし規定が適用される場合には、事務手続の猶予が認められています。

- 原則:翌月10日(国内支払の場合)

- 特例:翌月末日(国外支払のみなし規定適用時)

この「翌月末日」という特例は、海外拠点の送金事実を国内で把握し、納付書を作成するまでのタイムラグを考慮したものです。この1か月の猶予をキャッシュフロー管理やエビデンス確認の精査期間として有効に活用することが、実務の安定性を高めます。

4. まとめ:実務担当者が留意すべきリスク管理のポイント

非居住者等に対する源泉徴収事務は、国内取引の延長線上にはありません。適正な納税を完遂するためには、以下の「実務的な構え」を日常のオペレーションに組み込むことが重要です。

明日からの業務において、特に以下の3点をチェックリストとして厳守してください。

- 支払地の判定と「みなし規定」の常時確認

海外送金であっても、自社が国内に「事務所、事業所その他これらに準ずるもの」を有している限り、源泉徴収義務が免除されるわけではないことを再認識してください。 - 現実の支払いがない場合でも発生する徴収時期の監視

未払配当や役員賞与の「1年経過」、組合利益の「2か月経過」をモニタリングする仕組みを構築してください。特に計算期間が1年を超える組合契約等の特殊なケースを見落とさないよう、契約書の精読が必要です。 - ケースに応じた適切な納付書の使用と納付期限の遵守

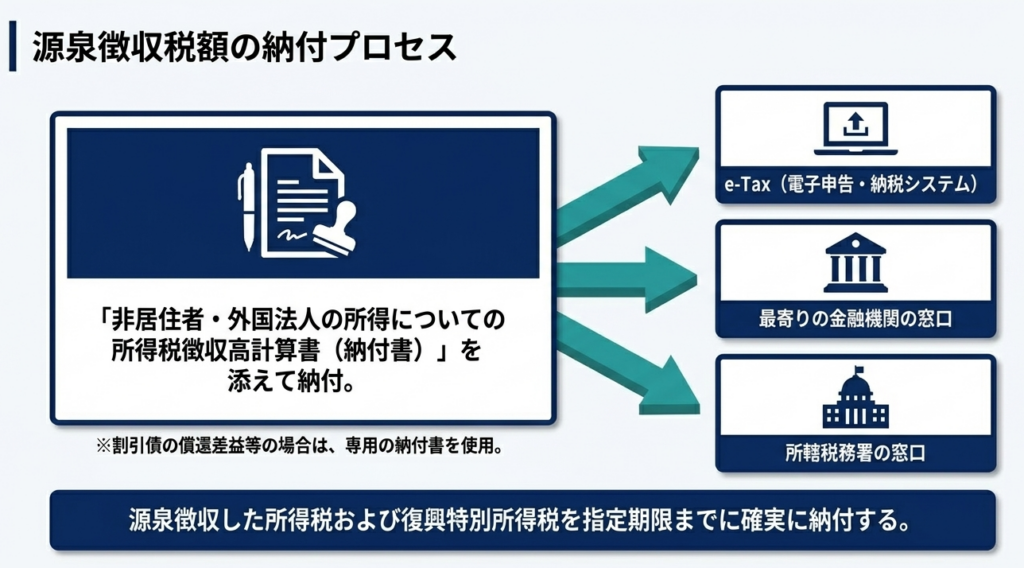

納付時には必ず「非居住者・外国法人の所得についての所得税徴収高計算書(納付書)」を使用してください。ただし、割引債の償還差益や特定口座内の所得については、専用の納付書が必要となる点に留意が必要です。e-Taxを活用し、国内支払(翌月10日)と国外支払(翌月末日)の期限管理をシステム化することをお勧めします。

国際税務における源泉徴収漏れは、時に企業の社会的信用にも影響を及ぼします。本ガイドラインを指針とし、理論と実務の両面から隙のない体制を整えてください。

ガイド:Q&A

1. 源泉徴収義務者とはどのような者を指しますか?

非居住者等に対して国内源泉所得の支払をする者が義務者となります。その支払の際、所得税および復興特別所得税を源泉徴収し、国に納付する義務を負います。

2. 国外で国内源泉所得の支払が行われる場合、源泉徴収は必要ですか?

原則として源泉徴収の必要はありません。ただし、支払者が国内に住所や事務所等を有する場合、その国内源泉所得を国内で支払ったものとみなして源泉徴収が必要となります。

3. 組合契約に基づく事業利益の配分において、誰が源泉徴収を行うべきとされていますか?

その利益の配分をする者が、利益の支払をする者とみなされます。そして、組合員である非居住者等が計算期間中に生じた利益の交付を受ける際に、源泉徴収を行う必要があります。

4. 源泉徴収を行う際の「支払」の定義について説明してください。

現実に金銭を交付する行為だけでなく、元本への繰り入れや預金口座への振り替えも含まれます。つまり、支払の債務が消滅する一切の行為が「支払」に該当します。

5. 配当等の支払が確定しているものの、現実に支払が行われない場合の源泉徴収時期はいつですか?

支払が確定した日から1年を経過した日までに支払がない場合、その「1年を経過した日」に支払があったものとみなして源泉徴収を行います。

6. 法人の役員に対する賞与が未払である場合、いつ支払があったものとみなされますか?

配当等と同様に、支払が確定した日から1年を経過した日までに支払がなされない場合には、その1年を経過した日に支払があったものとみなされます。

7. 組合契約事業の利益配分において、金銭等の交付が遅延した場合の支払見做し日はいつですか?

組合契約に定める計算期間の末日の翌日から2か月を経過する日です。この日までに金銭等の交付がされない場合に、支払があったものとみなされます。

8. 割引債の償還差益(差益金額)に係る源泉徴収の時期はいつですか?

割引債の発行の際、または平成28年1月1日以後に支払われる償還金に係る差益金額については、その償還金の支払の際に源泉徴収が行われます。

9. 源泉徴収した税金の一般的な納付期限と、その際の納付方法を説明してください。

原則として徴収した日の属する月の翌月10日までに納付します。所定の所得税徴収高計算書を添えて、金融機関、税務署窓口、またはe-Taxを通じて納付を行う仕組みです。

10. 国外で支払が行われ、国内での支払とみなされる場合の納付期限は通常とどのように異なりますか?

事務手続等の考慮から、通常の「翌月10日」ではなく「翌月末日」が納付期限となります。これは国内に住所や事務所等を持つ支払者が国外で支払ったとみなされるケースに適用されます。

用語集

| 用語 | 定義・説明 |

| 非居住者等 | 非居住者または外国法人の総称。 |

| 国内源泉所得 | 日本国内を発生源とする所得。源泉徴収の対象となる範囲が定められている。 |

| 源泉徴収義務者 | 対象となる所得の支払を行う者で、税金を徴収し国に納付する法的義務を負う主体。 |

| 復興特別所得税 | 所得税とともに源泉徴収される税金で、東日本大震災からの復興財源確保を目的とする。 |

| 恒久的施設 (PE) | 非居住者等が事業を行うための固定的な場所(事務所、事業所など)。組合契約を通じた事業利益の判定に関連する。 |

| 計算期間 | 組合契約等で定められた期間。1年を超える場合は1年ごとに区分される。 |

| 役員 | 取締役、執行役、会計参与、監査役、理事、監事、清算人、および経営に従事する一定の者を指す。 |

| 所得税徴収高計算書 | 税金を納付する際に添える書類。一般に「納付書」と呼ばれる。 |

| e-Tax | 国税電子申告・納税システム。インターネットを通じて納付手続きが可能。 |

| 割引債の償還差益 | 割引債の発行価格と償還価格の差額から生じる利益。 |