国税庁タックスアンサーの「No.1923 海外勤務と納税管理人の選任又は解任」について解説します。

解説動画

詳細

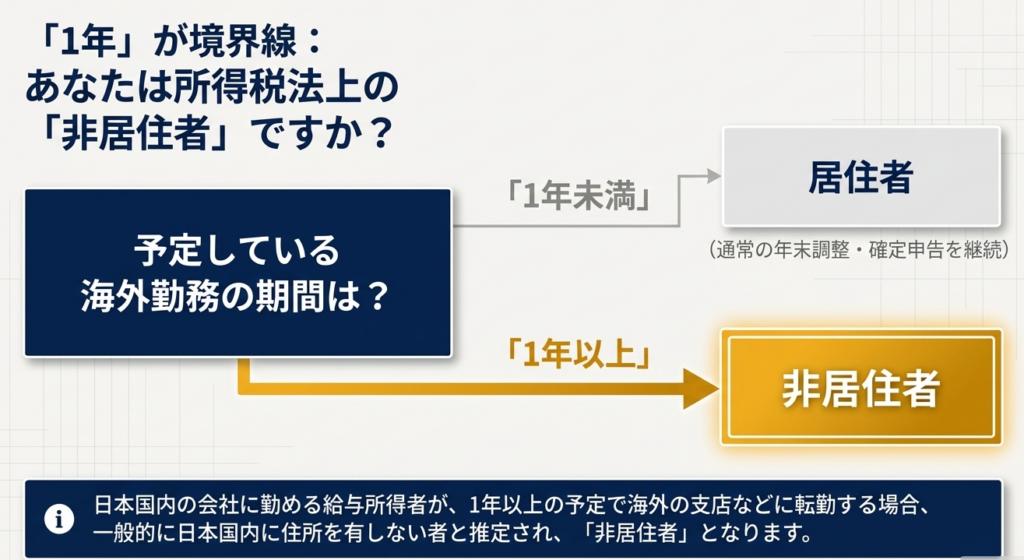

1年以上の予定で海外へ転勤する従業員は、税法上の「非居住者」となります。

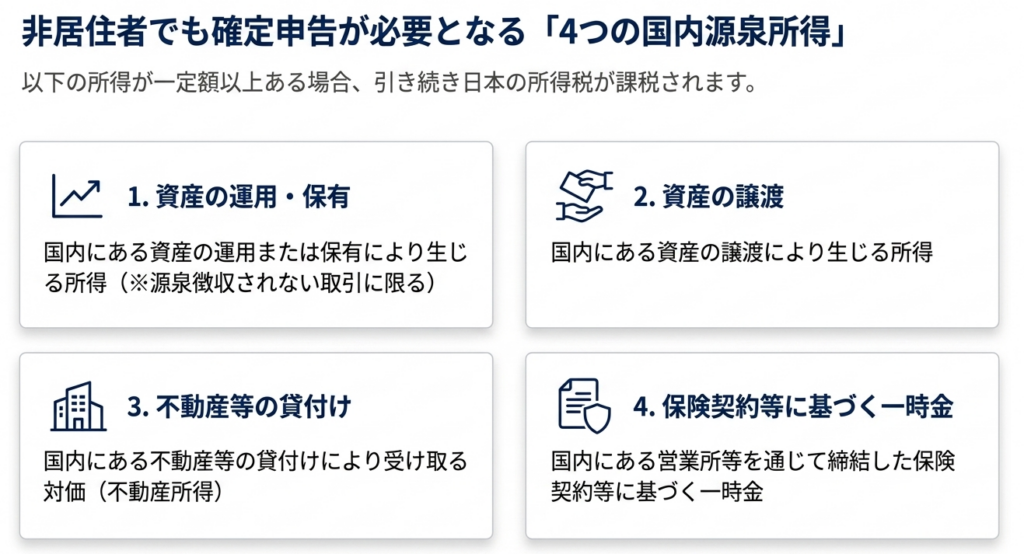

非居住者であっても、日本国内にある不動産の貸付け(不動産所得)や資産の譲渡などによって生じる一定の所得がある場合には、引き続き日本の所得税が課税されるため、確定申告が必要になることがあります。

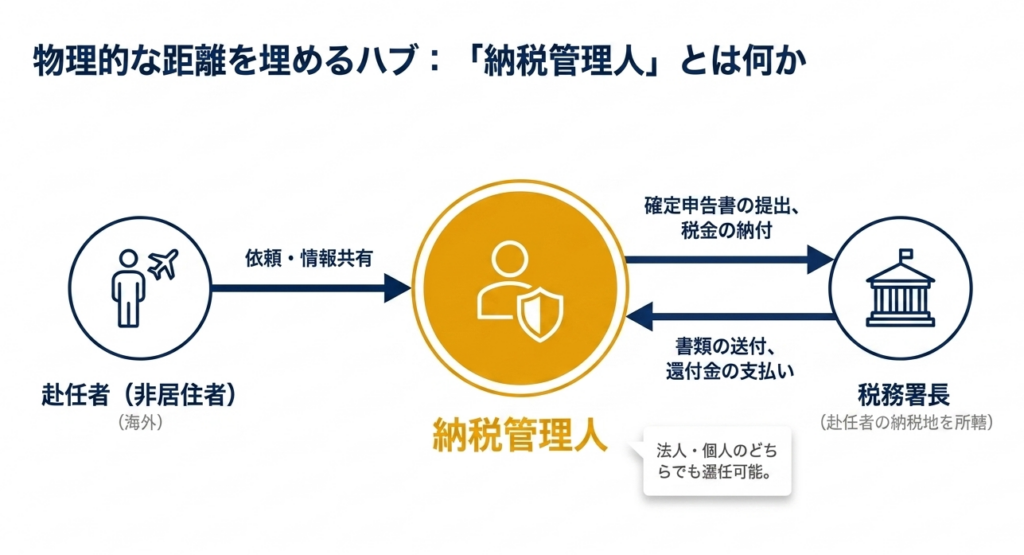

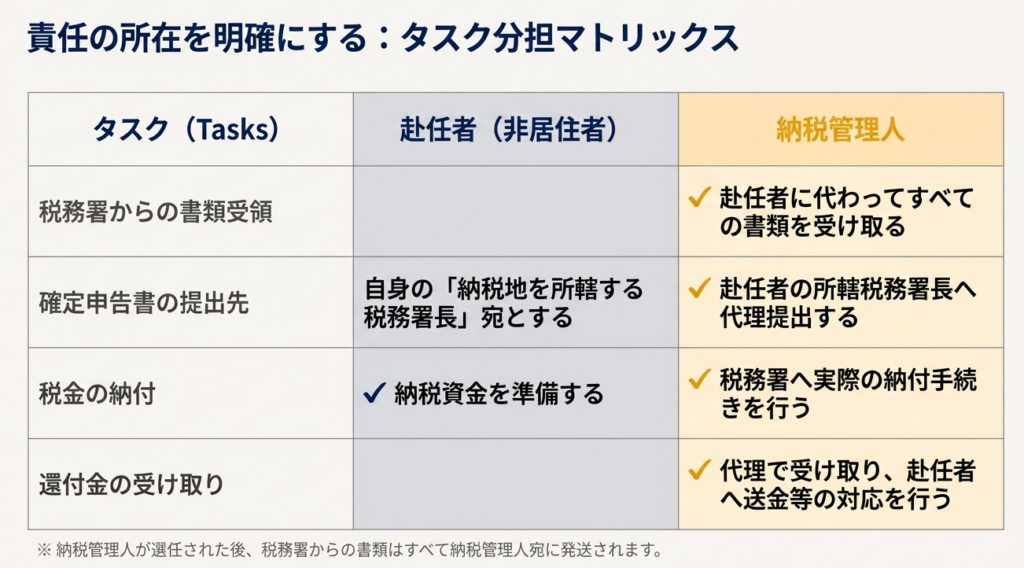

このように非居住者が確定申告書の提出をはじめ、税金の納付や還付金の受け取り、税務署からの書類受領といった手続きを行うためには、自身に代わって納税義務を果たす「納税管理人」を定める必要があります。選任の際は、非居住者の納税地を所轄する税務署長へ届出書を提出します。なお、納税管理人は個人でも法人でも構いません。

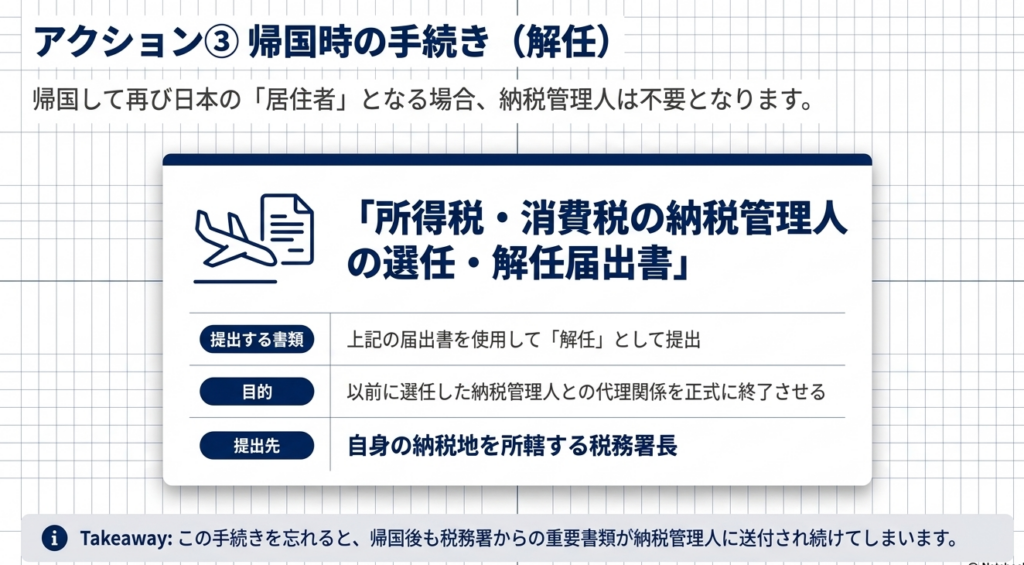

また、帰国して居住者に戻った際や、別の人物へ納税管理人を変更する場合には、速やかに解任の届出等を提出しなければなりません。

スライド解説

海外勤務に伴う「納税管理人」の選任・解任実務完全ガイド

1. 導入:グローバル化における納税管理制度の戦略的重要性と実務背景

企業のグローバル展開が加速する中で、社員の海外赴任は日常的な経営事象となっています。しかし、税務実務の観点からは、赴任者が「居住者」から「非居住者」へとステータスを変化させることは、単なる住所変更以上の重みを持ちます。この変化は、日本の税務当局との物理的な接点が失われることを意味し、適切に対処しなければ、企業のコンプライアンス体制や個人の納税権利に重大な欠陥を生じさせかねません。

実務管理上の戦略的視点

納税管理人の選任を失念、あるいは軽視した場合、税務署からの重要な通知(更正通知や督促状など)が本人に届かず、知らぬ間に申告遅延や納税不足に陥るリスクがあります。これは単なる事務的な不手際ではなく、延滞税の発生や、最悪の場合、企業のレピュテーションリスクにも直結する「税務コンプライアンス上の脆弱性」といえます。

さらに、非居住者の国内源泉所得に対しては、多くの場合20.42%の源泉徴収がなされますが、これが必ずしも最終的な税額とは限りません。確定申告を通じて還付を受ける権利を保護するためにも、納税管理人は「税務リスク管理のインフラ」として機能します。

経理担当者は、赴任者が日本を離れる前の段階で、この制度を戦略的に捉え、早期に準備を促す必要があります。

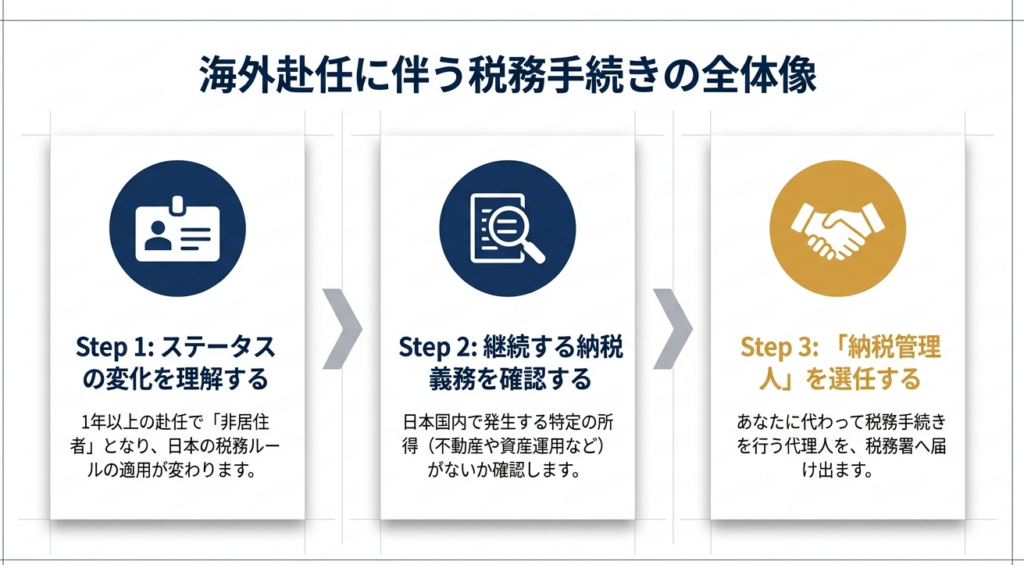

2. 結論:非居住者における納税処理の基本的枠組み

海外赴任によって非居住者となった後も、日本国内で発生する所得がある限り、日本の税務当局に対する納税義務は継続します。この義務を国境を越えて適正に履行するための実務的な解決策が、「納税管理人」制度の活用です。

非居住者の納税実務における到達点

- 納税義務の継続性と確定申告:

非居住者であっても、日本国内で発生した特定の所得(国内源泉所得)を有し、一定の要件を満たす場合は、引き続き日本での確定申告および納税が義務付けられます。 - 納税プロセスの適正な委託:

「所得税・消費税の納税管理人の選任・解任届出書」を提出することで、確定申告書の提出、税務署からの書類受領、税金の納付、還付金の受取りといった一連の事務を国内の管理人に委託します。

実務上のベネフィット

納税管理人を選任することで、税務署からの公式文書はすべて国内の管理人の元へ届くようになります。これにより、海外の赴任先への郵送トラブルを回避し、還付金の受取りも国内口座等を通じて確実かつ円滑に実行できるようになります。この枠組みを理解した上で、次に、どのようなケースで選任が必要となるのか、その具体的な判断基準を深掘りしていきます。

3. 詳細解説:制度の核心と実務上の判断基準

所得税法における「非居住者」の判定と、それに伴う手続きのトリガーを正確に把握することが、実務の第一歩です。

3.1 非居住者の判定基準と「推定」規定

日本国内の会社に勤務する給与所得者が、「1年以上の予定」で海外の支店等に転勤する場合、所得税法上は日本国内に住所を有しない者と「推定」され、非居住者として扱われます。

切り替わりのタイミング:

出国の日が居住者から非居住者へ切り替わる重要な境界線となります。この推定規定は税務当局が居住性を判断する際の強力な指針となるため、出国の事実に基づき速やかにステータスを切り替える管理が求められます。

3.2 確定申告が必要となる4つの典型ケース

非居住者となった後、以下の所得が一定額以上ある場合には、日本での確定申告が必要となります。

- 国内資産の運用・保有による所得:

日本国内での有価証券運用など、源泉徴収の対象とならない取引から生じる所得が該当します。 - 国内資産の譲渡による所得:

日本国内にある土地、建物、または特定の株式等の譲渡益が典型例です。 - 国内不動産等の貸付けによる対価:

日本国内に所有するマンション等を賃貸に出している場合の賃料収入(不動産所得)などが含まれます。 - 国内の保険契約等に基づく一時金:

国内の営業所等を通じて締結した生命保険等の満期保険金や一時金が該当します。

3.3 選任・変更・解任プロセスの手順

手続きは、納税地を所轄する税務署長に対して「所得税・消費税の納税管理人の選任・解任届出書」を提出することで行います。

- 選任時:

出国までに届出書を提出します。管理人の適格性については、法人であっても個人(親族や専門家など)であっても制限はありません。 - 変更時(二段構えの手続き):

管理人を変更する場合は、既存の管理人の「解任」と、新たな管理人の「選任」を同時に行います。実務上は、解任届と新選任届をセットで提出し、管理に空白期間が生じないようにします。 - 帰国時:

再び居住者となる際は、納税管理人が不要となるため「解任届」を提出します。

管理人の法的役割と責任の所在

納税管理人は、法的には「税務当局との公式な窓口」としての地位を占めます。ここでの重要なポイントは、管理人はあくまで「事務の代理」であり、納税者本人の「税金そのものを支払う義務(納税義務)」までを連帯して負うものではないという点です。管理人の役割は、適正な申告と納税を遅滞なく遂行するための事務インフラを維持することにあります。

4. まとめ:実務担当者が留意すべきチェックポイント

納税管理人制度を形骸化させず、実効性のあるものにするためには、以下の実務的視点が欠かせません。

- 書類送付先の変化:

届出書提出後は、すべての通知が「管理人宛」に届きます。管理人が書類の重要性を理解していないと、対応が遅れるリスクがあるため、事前説明が不可欠です。 - 「納税地」の原則維持:

確定申告書の提出先(所轄税務署)は、あくまで「非居住者本人の納税地」に基づきます。管理人の住所地の税務署ではないため、提出先の誤認に注意してください。 - 帰国時の解任手続きの徹底:

赴任終了後の「解任」を失念すると、税務署の管理上、依然として管理人が設定されたままとなり、後の還付請求や通知の受領に支障をきたします。

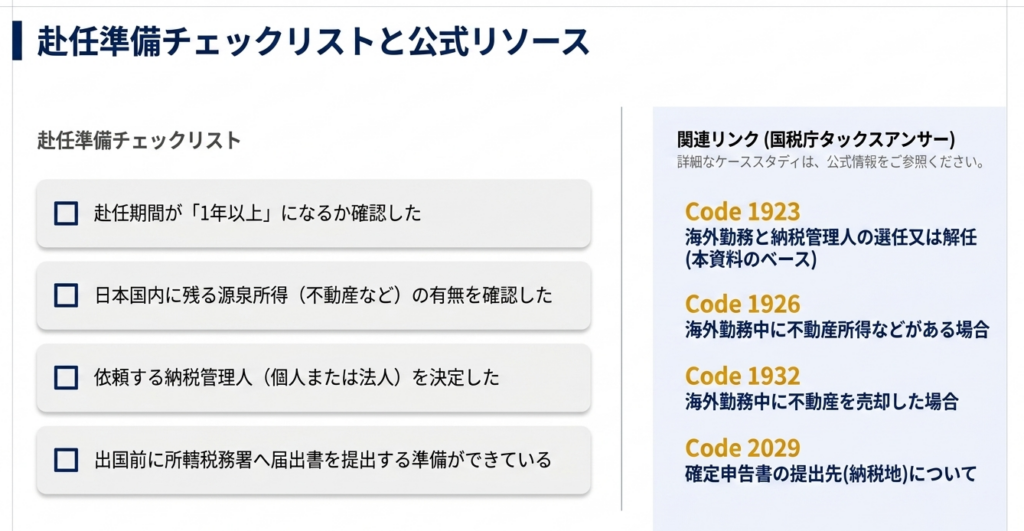

実務提言:出国前チェックリストへの組み込み

企業としては、海外赴任者の「出国前チェックリスト」に、国内所得の有無の確認と納税管理人の選任手続きを必須項目として組み込むべきです。これにより、属人的な失念を防ぎ、組織としての税務ガバナンスを高めることができます。

適切な納税管理人の選任は、非居住者自身の納税義務を果たすための「権利」を守る手続きでもあります。本記事に基づき、漏れのない実務運用を徹底してください。

ガイド:Q&A

第1問:所得税法上の「非居住者」とは、一般的にどのような人を指しますか?

日本国内の会社に勤める給与所得者が、1年以上の予定で海外の支店などに転勤した場合、一般的に日本国内に住所を有しない者と推定されます。この状態にある人を所得税法上で「非居住者」と呼びます。

第2問:非居住者が日本国内で確定申告などの納税義務を果たすために必要な対応は何ですか?

非居住者は、確定申告書の提出や税金の納付、還付金の受け取りといった納税義務を代行させるために、「納税管理人」を定める必要があります。これにより、日本国外にいても適切に納税手続きを完了させることができます。

第3問:納税管理人の主な役割を具体的に挙げてください。

納税管理人の役割は、納税者に代わって確定申告書を提出すること、税務署からの通知書類を受け取ること、そして税金の納付や還付金の受領を行うことです。これにより、税務当局と非居住者間の連絡・手続きが円滑化されます。

第4問:非居住者の給与所得者が確定申告を検討すべき所得の例を2つ挙げてください。

国内にある不動産の貸付けによる賃料収入(不動産所得)や、国内にある資産の譲渡(売却)によって生じる所得がある場合が該当します。また、国内資産の運用・保有により源泉徴収されない所得が生じる場合も確定申告が必要になることがあります。

第5問:納税管理人を選任するための届出書は、どこに提出する必要がありますか?

「所得税・消費税の納税管理人の選任・解任届出書」を、その非居住者の納税地を所轄する税務署長に対して提出する必要があります。選任時だけでなく、解任時や変更時も同様の提出先となります。

第6問:納税管理人は、個人である必要がありますか?

納税管理人は、個人である必要はなく、法人(会社など)を充てることも可能です。選任される対象の属性に関わらず、納税義務の履行を適切に管理できることが求められます。

第7問:納税管理人の選任届出書を提出した後、税務署からの書類は誰に送付されますか?

届出書が提出された後は、税務署が発送するすべての書類は納税管理人あてに送付されるようになります。これにより、本人が海外にいて書類を直接受け取れない状況でも、遅滞なく内容を確認できるようになります。

第8問:非居住者の確定申告書は、どの税務署長に対して提出する必要がありますか?

確定申告書そのものは、納税管理人の住所地ではなく、非居住者の納税地を所轄する税務署長に対して提出する必要があります。書類の送付先は納税管理人となりますが、申告の管轄はあくまで納税者の納税地に基づきます。

第9問:帰国して再び日本の「居住者」となった場合、どのような手続きが必要ですか?

帰国して居住者になるなど、納税管理人が不要になった場合は、納税地を所轄する税務署長に「所得税・消費税の納税管理人の選任・解任届出書」を提出して解任手続きを行う必要があります。

第10問:既に選任している納税管理人を変更したい場合、どのような手順を踏むべきですか?

まず、現在届け出ている納税管理人を解任するための届出書を提出します。その上で、新たに選任する納税管理人に関する選任届出書を改めて提出するという二段階の手続きが必要になります。

用語集

| 用語 | 定義 |

| 非居住者 | 日本国内に住所を有しない、または現在まで引き続いて1年以上居所を有しない個人。1年以上の海外勤務予定者は一般にこれに該当する。 |

| 納税管理人 | 非居住者に代わって確定申告、税務書類の受領、納税、還付金の受領などの税務手続きを行うために選任される個人または法人。 |

| 確定申告 | 1年間の所得金額と税額を計算し、税務署へ申告する手続き。非居住者でも国内での一定の所得がある場合は必要となる。 |

| 国内源泉所得 | 日本国内にある資産の運用、保有、譲渡、または国内での不動産貸付けなどにより発生する所得。非居住者の課税対象となる。 |

| 納税地 | 納税義務を履行する基準となる場所。非居住者の確定申告書は、この地を所轄する税務署長に提出する。 |

| 選任・解任届出書 | 納税管理人を定めるとき、あるいは辞めさせるときに税務署へ提出する正式な書類(所得税・消費税の納税管理人の選任・解任届出書)。 |

| 不動産所得 | 国内にある土地や建物などの貸付けにより受け取る対価。非居住者がこれを得ている場合、確定申告が必要になる主な要因の一つとなる。 |

| 居住者 | 国内に住所を有し、または現在まで引き続いて1年以上居所を有する個人。非居住者が帰国した際はこの区分に戻る。 |