2026年4月– date –

-

【ASBJ】新リース基準[設例 6-3]使用方法が設計によって事前に決定されており、顧客が資産の使用を指図する権利を有している場合

2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 6-3]使用方法が設計によって事前に決定されており、顧客が資産の使用を指図する権利を有している場合」について解説をします。 解説... -

【国税庁タックスアンサー|印紙税】No.7102 請負に関する契約書(第2号文書)

国税庁タックスアンサーの「No.7102 請負に関する契約書」について解説します。 解説動画 https://youtu.be/9d7UG5Njh14 詳細 印紙税の「第2号文書」には、工事や役務の提供に関する「請負に関する契約書」が該当します。 請負とは、当事者の一方が仕事の... -

【国税庁タックスアンサー|印紙税】No.7101 不動産の譲渡・土地の賃貸借・消費貸借・運送等に関する契約書(第1号文書)

国税庁タックスアンサーの「No.7101 不動産の譲渡・土地の賃貸借・消費貸借・運送等に関する契約書」について解説します。 解説動画 https://youtu.be/PTgfUivKrN4 詳細 印紙税の課税文書のうち、「第1号文書」には以下の4種類の契約書が該当します。 不動... -

【国税庁タックスアンサー|印紙税】No.7100 課税文書に該当するかどうかの判断

国税庁タックスアンサーの「No.7100 課税文書に該当するかどうかの判断金等」について解説します。 解説動画 https://youtu.be/xegRhJmX2Yo 詳細 印紙税の対象となる「課税文書」に該当するかどうかは、次の3条件を全て満たす必要があります。 印紙税法が... -

【ASBJ】新リース基準[設例 6-2]使用方法が契約で定められており、顧客が資産の使用を指図する権利を有している場合

2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 6-2]使用方法が契約で定められており、顧客が資産の使用を指図する権利を有している場合 」について解説をします。 解説動画 https:/... -

【ASBJ】新リース基準[設例 6-1]使用方法が契約で定められており、顧客が資産の使用を指図する権利を有していない場合

2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 6-1]使用方法が契約で定められており、顧客が資産の使用を指図する権利を有していない場合」について解説をします。 解説動画 https:... -

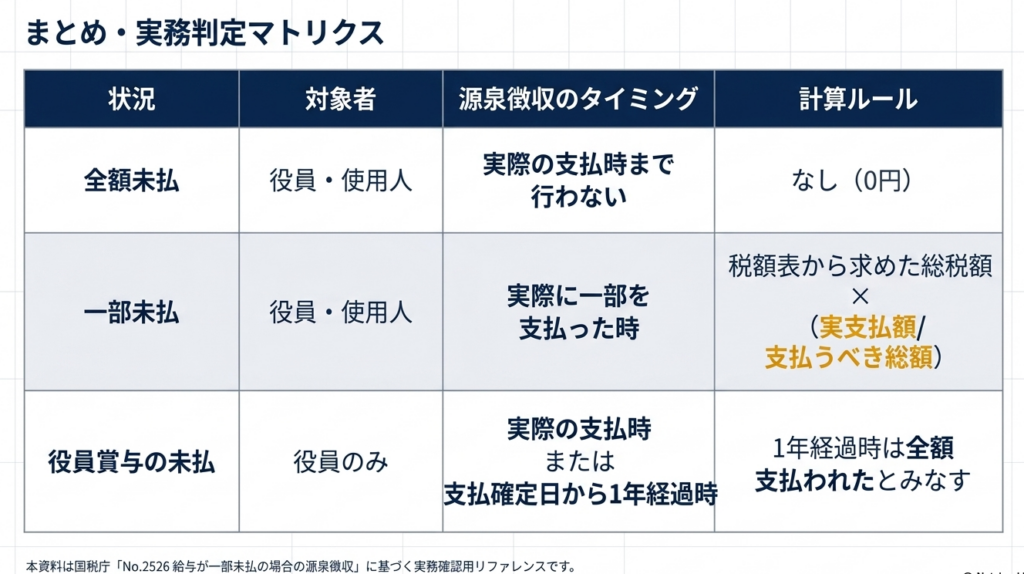

【国税庁タックスアンサー|源泉所得税】No.2526 給与が一部未払の場合の源泉徴収

国税庁タックスアンサーの「No.2526 給与が一部未払の場合の源泉徴収」について解説します。 解説動画 https://youtu.be/RKM1VQ0Wr3s 詳細 給与等の支払いが遅れて未払となっている場合、源泉徴収は実際に給与を支払う際に行うのが原則です。そのため、支... -

【ASBJ】新リース基準[設例 5-2] 顧客が資産の使用を指図する権利を有している場合

2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 5-2] 顧客が資産の使用を指図する権利を有している場合」について解説をします。 解説動画 https://youtu.be/8BSzG9-71wo 詳細 設例5... -

【ASBJ】新リース基準[設例 5-1] 顧客が資産の使用を指図する権利を有していない場合

2024 年9 月13 日に企業会計基準委員会から公表された「「リースに関する会計基準の適用指針」(設例) 」をもとに「[設例 5-1] 顧客が資産の使用を指図する権利を有していない場合」について解説をします。 解説動画 https://youtu.be/bfO2rKpxO_g 詳細... -

【国税庁タックスアンサー|源泉所得税】No.2517 海外に転勤する人の年末調整と転勤後の源泉徴収

国税庁タックスアンサーの「No.2517 海外に転勤する人の年末調整と転勤後の源泉徴収」について解説します。 解説動画 https://youtu.be/qy7gJQZDkDk 詳細 1年以上の予定で海外に転勤する役員や使用人(従業員)は、税法上の「非居住者」となります。そのた... -

【ASBJ】新リース基準[設例 4-2]稼働能力部分が特定された資産に該当する場合

2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 4-2]稼働能力部分が特定された資産に該当する場合」について解説をします。 解説動画 https://youtu.be/8DV-z6mroEw 詳細 設例4-2は... -

経理の仕事はAIでなくなる?2026年AIエージェント時代の生存戦略と3つの進路

「経理の仕事は AI でなくなるのではないか」 ——ChatGPT が登場した2022年以降、そう不安を抱える経理職の方が急増しました。さらに2024年以降、経理に特化した AIエージェント が次々と登場し、「数年後に自分の仕事は本当にあるのか」という不安はかつて... -

【ASBJ】新リース基準[設例 4-1]稼働能力部分が特定された資産に該当しない場合

2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 4-1]稼働能力部分が特定された資産に該当しない場合」について解説をします。 解説動画 https://youtu.be/q-N3077vT7g 詳細 設例4-1... -

【ASBJ】新リース基準[設例 3-2]資産を他の資産に代替する権利が実質的でない場合(小売区画)

2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 3-2]資産を他の資産に代替する権利が実質的でない場合(小売区画)」について解説をします。 解説動画 https://youtu.be/0LMt2pmIvGc... -

【ASBJ】新リース基準[設例 3-1]資産を他の資産に代替する権利が実質的である場合(小売区画)

2024 年9 月13 日に企業会計基準委員会から公表された「「リースに関する会計基準の適用指針」(設例) 」をもとに「[設例 3-1]資産を他の資産に代替する権利が実質的である場合(小売区画)」について解説をします。 解説動画 https://youtu.be/txmlZAu... -

【ASBJ】新リース基準[設例 2-2]資産を他の資産に代替する権利が実質的でない場合

2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 2-2]資産を他の資産に代替する権利が実質的でない場合」について解説をします。 解説動画 https://youtu.be/1MoDOt8Cs0M 詳細 設例2-... -

【法人税|質疑応答事例】持株会社と事業会社が合併する場合の事業関連性の判定について

国税庁から公表されている質疑応答事例「持株会社と事業会社が合併する場合の事業関連性の判定について」について解説します。 解説動画 https://youtu.be/YESVKpAPL0s 詳細 持株会社と事業会社(子会社)が合併する際の「事業関連性要件」についての解説... -

【消費税|質疑応答事例】特定課税仕入れがある場合の納税義務の判定

国税庁から公表されている質疑応答事例「特定課税仕入れがある場合の納税義務の判定」について解説します。 関連ツール Google・ChatGPT・Adobeなどの消費税処理を判定できます 電気通信利用役務の提供に該当するか、リバースチャージ方式の対象となるかを... -

【消費税|質疑応答事例】事業者向け電気通信利用役務の提供の範囲

国税庁から公表されている質疑応答事例「事業者向け電気通信利用役務の提供の範囲」について解説します。 関連ツール Google・ChatGPT・Adobeなどの消費税処理を判定できます 電気通信利用役務の提供に該当するか、リバースチャージ方式の対象となるかを確... -

【ASBJ】新リース基準[設例 2-1]資産を他の資産に代替する権利が実質的である場合

2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 2-1]資産を他の資産に代替する権利が実質的である場合」について解説をします。 解説動画 https://youtu.be/by9Wyve-P8k 詳細 設例2-... -

【ASBJ】新リース基準[設例 1]リースの識別に関するフローチャート

2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 1]リースの識別に関するフローチャート」について解説をします。 解説動画 https://youtu.be/lfTrsY0achE 詳細 設例1のフローチャー... -

【ASBJ|会計基準】企業会計基準第34号「リースに関する会計基準」等の公表

2024 年9 月13 日に企業会計基準委員会から公表された「企業会計基準第 34 号「リースに関する会計基準」等の公表 」について解説をします。 解説動画 https://youtu.be/H5BKBvxoQWE 詳細 2024年9月に公表された新リース会計基準(企業会計基準第34号)の... -

【法人税|質疑応答事例】事業規模要件における「これらに準ずるもの」

国税庁から公表されている質疑応答事例「事業規模要件における「これらに準ずるもの」」について解説します。 解説動画 https://youtu.be/SgzHGK1LBWQ 詳細 資本関係のない法人間で行う適格合併の要件のうち、「事業規模要件」における指標の解釈について... -

【金融庁|事業性融資】事業者と金融機関の信頼関係に基づく 事業性融資に関する基本的な考え方 (案)|令和8年4月10日

金融庁から令和8年4月10日に公表されている「事業者と金融機関の信頼関係に基づく 事業性融資に関する基本的な考え方(案)」について解説します。 解説動画 https://youtu.be/YJ_gCJARUcM 詳細 2026年に導入される「企業価値担保権」に向け、金融庁が示... -

【国税庁タックスアンサー|消費税】No.6629 消費税の各種届出書

国税庁タックスアンサーの「No.6629 消費税の各種届出書」について解説します。 解説動画 https://youtu.be/sk7OJ2k7uJQ 詳細 消費税法では、事業者に一定の事実が発生した場合や特例の適用等を受ける際、納税地の所轄税務署長へ各種届出書や申請書を提出... -

【国税庁タックスアンサー|法人税】No.5601 借地権と底地を交換したとき

国税庁タックスアンサーの「No.5601 借地権と底地を交換したとき」について解説します。 解説動画 https://youtu.be/C5frVM-nRo0 詳細 借地権と底地を交換した際の、圧縮記帳の適用についての解説です。 法人が固定資産の交換により取得した資産について圧... -

【法人税|質疑応答事例】特定役員引継要件(みなし役員)の判定

国税庁から公表されている質疑応答事例「特定役員引継要件(みなし役員)の判定」について解説します。 解説動画 https://youtu.be/cyWjNlHXybI 詳細 資本関係のない法人間での適格合併における、「特定役員引継要件」を会社法上の役員ではない「みなし役... -

【国税庁タックスアンサー|消費税】No.6602 相続で事業を引き継いだ場合の納税義務について

国税庁タックスアンサーの「No.6602 相続で事業を引き継いだ場合の納税義務について」について解説します。 解説動画 https://youtu.be/6XF7Ommq8tE 詳細 免税事業者である相続人が、相続により事業を引き継いだ際の消費税の納税義務についての解説です。 ... -

【国税庁タックスアンサー|法人税】No.5600 土地や建物を交換したときの圧縮記帳

国税庁タックスアンサーの「No.5600 土地や建物を交換したときの圧縮記帳」について解説します。 解説動画 https://youtu.be/7MYURUtERlo 詳細 法人が所有する土地や建物を他の者が所有する固定資産と交換した際、取得した資産の時価が手放した資産の帳簿... -

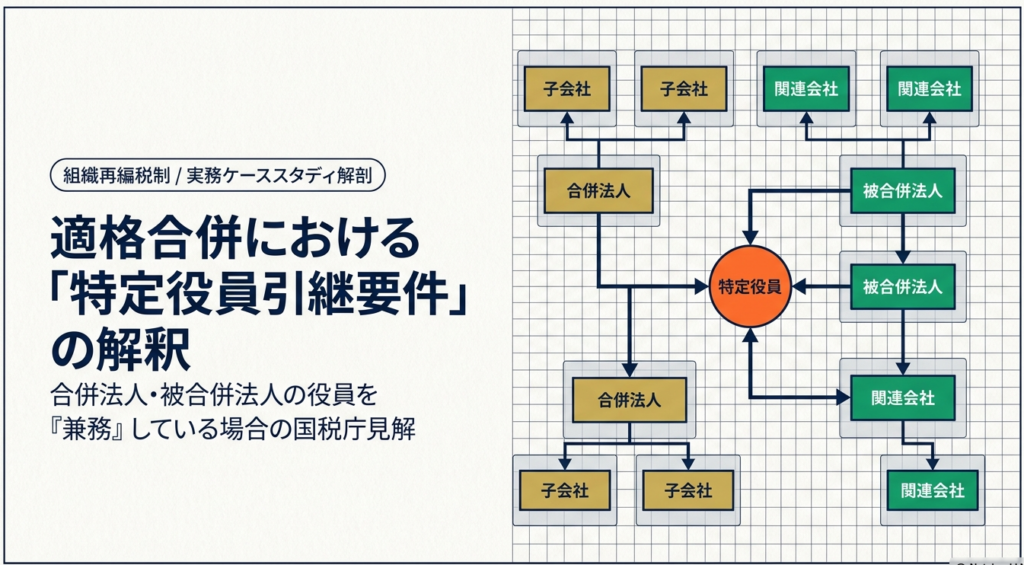

【法人税|質疑応答事例】合併法人と被合併法人の特定役員を兼務している場合の特定役員引継要件について

国税庁から公表されている質疑応答事例「合併法人と被合併法人の特定役員を兼務している場合の特定役員引継要件について」について解説します。 解説動画 https://youtu.be/7WjfekBUa44 詳細 資本関係のない法人間で行う適格合併における、「特定役員引継... -

【均等割】法人事業税・法人都民税 Q&A|Q14~19

東京都から公表されている法人事業税・法人都民税 Q&Aにもとづき均等割Q14~Q19について解説します。 解説動画 https://youtu.be/yngStEa9enE https://youtu.be/EGSqkDlyBMs 詳細 法人都民税の均等割に用いる「従業者」は分割基準と同義で、アルバイト... -

【均等割】法人事業税・法人都民税 Q&A|Q1~13

東京都から公表されている法人事業税・法人都民税 Q&Aにもとづき均等割Q1~Q13について解説します。 解説動画 https://youtu.be/iJKBXZssjK4 https://youtu.be/IQVXz_OfzMY https://youtu.be/kMusJ8S71jQ https://youtu.be/3Ue2VQssmMg https://youtu.b... -

【補助金|IT】デジタル化・AI導入補助金2026公募要領

中小企業デジタル化・AI導入支援事業事務局から公表されている「デジタル化・AI導入補助金2026公募要領」について解説します。 デジタル化・AI導入補助金2026 公募要領(通常枠) デジタル化・AI導入補助金2026 公募要領 インボイス枠... -

【補助金|IT】デジタル化・AI導入補助金2026

中小企業庁から公表されている以下の情報をもとに「デジタル化・AI導入補助金2026」について解説します。 デジタル化・AI導入補助金2026 概要 デジタル化・AI導入補助金2026 案内チラシ 解説動画 https://youtu.be/_8ktWMGnXF0 詳細 「デジタル化・AI導入... -

【外形標準課税】持株会社(ホールディングス)の注意点

持株会社(ホールディングス体制)における外形標準課税の資本割に関して留意点を解説します。 参考:特定子会社の株式又は出資に係る控除措置 解説動画 https://youtu.be/keXPEM58SQ8 https://youtu.be/clLJ_qnw4qM 詳細 法人事業税の資本割の算定におい... -

【法人税|質疑応答事例】特定役員引継要件

国税庁から公表されている質疑応答事例「特定役員引継要件」について解説します。 解説動画 https://youtu.be/zl0oom1k7cI 詳細 資本関係のない法人間で行う適格合併の要件のうち、「特定役員引継要件」についての解説です。 この要件は、合併前の両社それ... -

【外形標準課税】資本割③(特定子会社株式等の控除措置)|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「7 資本割:Q12~Q17」について解説します。 解説動画 https://youtu.be/lbTUcpLsi0Y 詳細 外形標準課税の「資本割」における、特定子会社株式等の控除を計算する際の実務ポイントを解説... -

【外形標準課税】資本割②(増減資・合併・自己株取得・DES等)|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「7 資本割:Q6~Q11」について解説します。 解説動画 https://youtu.be/wzZW1gYBVUo 詳細 外形標準課税の「資本割」における、特殊な資本取引や組織再編等の算定ポイントを解説します。 ... -

【外形標準課税】資本割①|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「7 資本割:Q1~Q5」について解説します。 解説動画 https://youtu.be/yIl94dkehkE 詳細 外形標準課税の「資本割」の算定に関するポイントを解説します。 1. 課税標準のベースとなる金額... -

【法人税|質疑応答事例】合併法人の売上先が被合併法人のみであった場合の事業関連性について

国税庁から公表されている質疑応答事例「合併法人の売上先が被合併法人のみであった場合の事業関連性について」について解説します。 解説動画 https://youtu.be/INfZy1HhZkM 詳細 資本関係のない法人間で行う適格合併における、「事業関連性要件」につい... -

【外形標準課税】単年度損益|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「6 単年度損益」について解説します。 解説動画 https://youtu.be/H_3KLa5_R_Q 詳細 外形標準課税の「単年度損益」に関するポイントを解説します。 1. 欠損(マイナス)の取扱い 単年度... -

【外形標準課税】純支払賃借料②|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「5 純支払賃借料:Q8~Q14」について解説します。 解説動画 https://youtu.be/26wZBHQPBxM 詳細 外形標準課税における「純支払賃借料」の実務的な判定基準について解説します。 1. 期間... -

【法人税|質疑応答事例】事業関連性要件における相互に関連するものについて

国税庁から公表されている質疑応答事例「事業関連性要件における相互に関連するものについて」について解説します。 解説動画 https://youtu.be/tUwWlSgVauc 詳細 資本関係のない法人間で行う合併が適格合併となるための共同事業要件のうち「事業関連性要... -

【外形標準課税】純支払賃借料①|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「5 純支払賃借料:Q1~Q7」について解説します。 解説動画 https://youtu.be/gYf9DvUUHd0 詳細 外形標準課税の「純支払賃借料」の判定ポイントについて解説します。 1. 土地・家屋との一... -

【国税庁タックスアンサー|全般】No.9208 納税証明書の請求

国税庁タックスアンサーの「No.9208 納税証明書の請求」について解説します。 解説動画 https://youtu.be/8jVUHt3-lUM 詳細 税務署で発行される納税証明書には、納付すべき税額や未納税額等を示す「その1」、所得金額の「その2」、未納の税額がないことの... -

【外形標準課税】純支払利子|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「4 純支払利子:Q1~Q10」について解説します。 解説動画 https://youtu.be/LxfxiecQcUg 詳細 外形標準課税の「純支払利子」における、支払利子や受取利子の判定ポイントを解説します。 ... -

【国税庁タックスアンサー|全般】No.9206 国税を期限内に納付できないとき

国税庁タックスアンサーの「No.9206 国税を期限内に納付できないとき」について解説します。 解説動画 https://youtu.be/QucjfZ1fYTw 詳細 国税を期限内に納付できない場合、前述の延滞税が課されるだけでなく、督促後も未納が続けば財産の差押え等の滞納... -

【国税庁タックスアンサー|全般】No.9205 延滞税について

国税庁タックスアンサーの「No.9205 延滞税について」について解説します。 解説動画 https://youtu.be/M_YJlyHj5LA 詳細 延滞税とは、定められた期限までに税金を完納しなかった場合、法定納期限の翌日から納付する日までの日数に応じて自動的に課される... -

【外形標準課税】報酬給与額⑥(その他論点)|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「3 報酬給与額:Q24~Q30」について解説します。 解説動画 https://youtu.be/IMc6itoN5Qc 詳細 外形標準課税の「報酬給与額」に関する、その他の重要論点について解説します。 1. 法定福... -

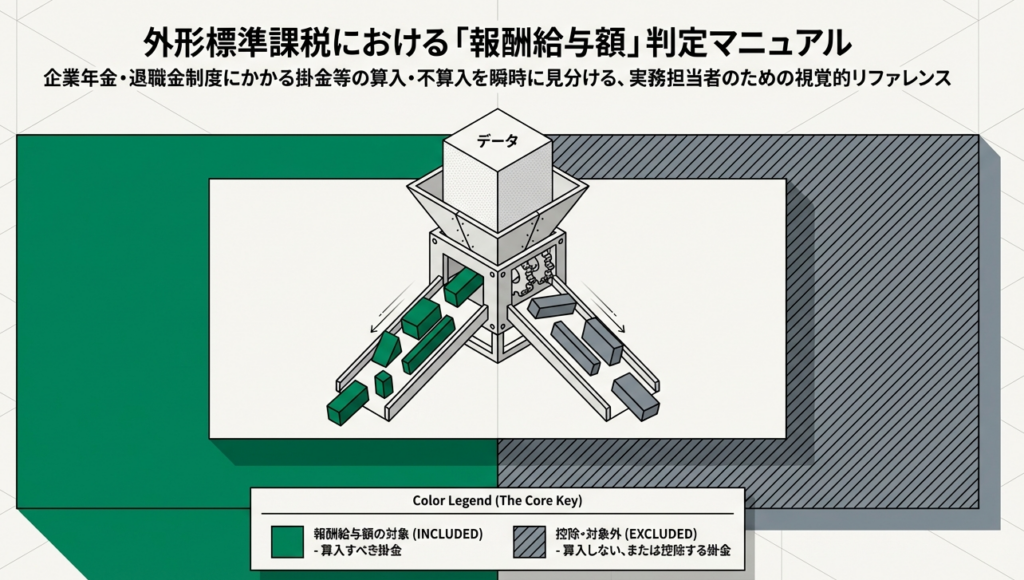

【外形標準課税】報酬給与額⑤(企業年金等)|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「3 報酬給与額:Q19~Q23」について解説します。 解説動画 https://youtu.be/QiD9LiN8An8 詳細 外形標準課税の「報酬給与額」における、企業年金等の掛金の取り扱いについて解説します。... -

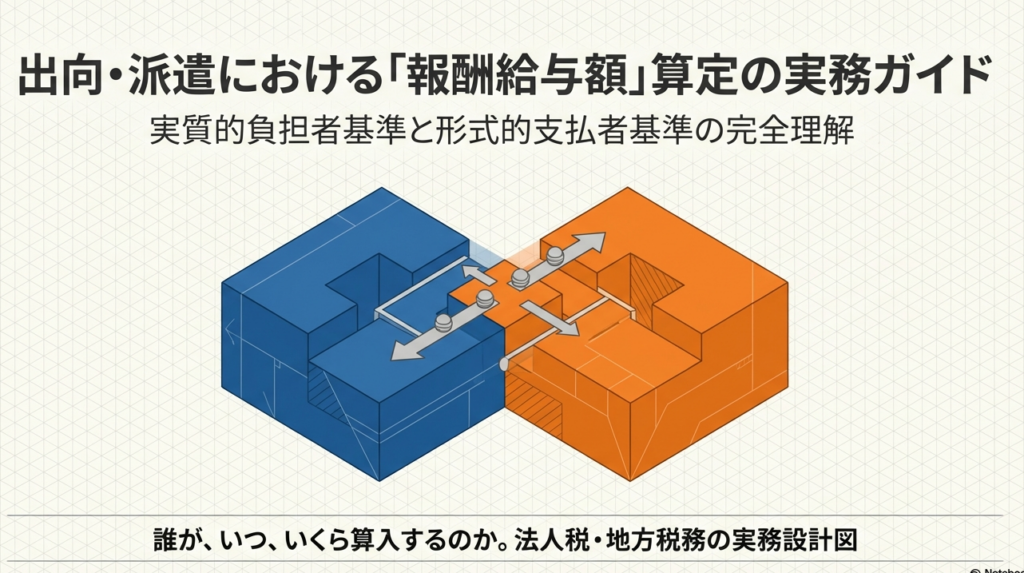

【外形標準課税】報酬給与額④(派遣・出向)|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「3 報酬給与額:Q13~Q18」について解説します。 解説動画 https://youtu.be/IuRBD1frMik 詳細 外形標準課税における「出向・派遣等」の報酬給与額の算定について、実務上のポイントを解... -

【国税庁タックスアンサー|消費税】No.6601 申告と納税

国税庁タックスアンサーの「No.6601 申告と納税」について解説します。 解説動画 https://youtu.be/cZyZz7bEmXI 詳細 消費税の確定申告と納税について、原則と主な特例を解説します。 原則として、課税事業者は課税期間終了の日の翌日から2か月以内に、所... -

【外形標準課税】報酬給与額③(経済的利益等)|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「3 報酬給与額:Q9~Q12」について解説します。 解説動画 https://youtu.be/JIhuz5Hguxc 詳細 外形標準課税における「報酬給与額」の特殊な論点について解説します。 1. 海外勤務者(非... -

【外形標準課税】報酬給与額②(賞与・退職給付引当金)|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「3 報酬給与額:Q6~Q8」について解説します。 解説動画 https://youtu.be/23klPtJKAoY 詳細 外形標準課税の「報酬給与額」における、引当金や退職金の取り扱いについて解説します。 1. ... -

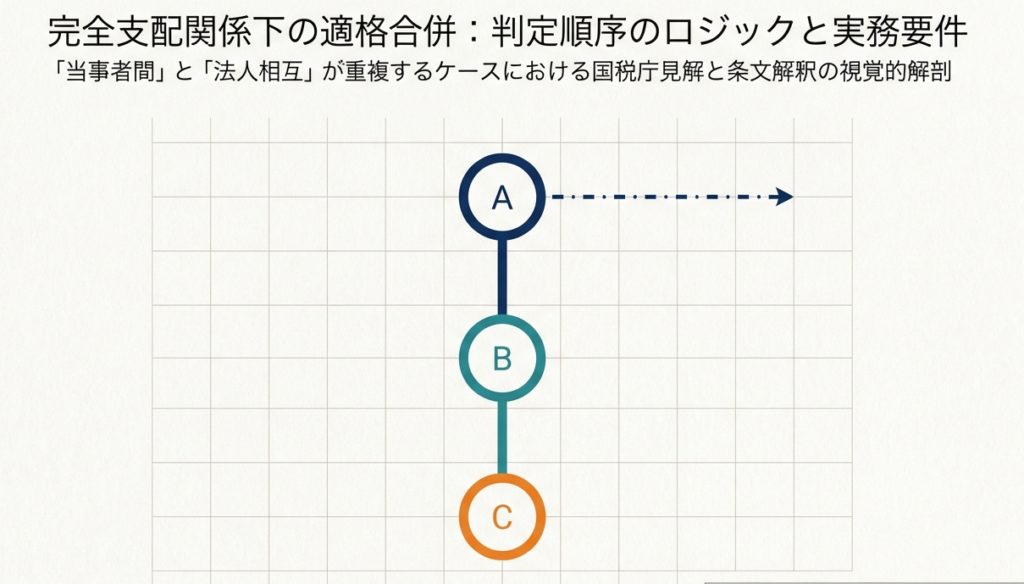

【法人税|質疑応答事例】合併法人と被合併法人との間に「当事者間の完全支配関係」と「法人相互の支配関係」のいずれにも該当する関係がある場合の適格要件の適用関係について

国税庁から公表されている質疑応答事例「合併法人と被合併法人との間に「当事者間の完全支配関係」と「法人相互の支配関係」のいずれにも該当する関係がある場合の適格要件の適用関係について」について解説します。 解説動画 https://youtu.be/RxXHqK_111... -

【外形標準課税】報酬給与額①(給与の算入タイミング等)|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「3 報酬給与額:Q1~Q5」について解説します。 解説動画 https://youtu.be/F9dKoDbJY-k 詳細 通常の費用処理されている未払給与が外形標準課税の「報酬給与額」に含まれるかは、法人税で... -

【外形標準課税】付加価値額(総論)|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「2 付加価値額総論:Q1~Q2」について解説します。 解説動画 https://youtu.be/DqpTCovKRLg 詳細 外形標準課税の「付加価値額」算定に関する重要事項は、大きく以下の2点です。 1. 支出... -

【消費税|質疑応答事例】輸出取引に係る輸出免税の適用者

国税庁から公表されている質疑応答事例「輸出取引に係る輸出免税の適用者」について解説します。 解説動画 https://youtu.be/J9v3gbfQ30Y 詳細 消費税の輸出免税制度の適用を受けるには、輸出したことを証明する書類の保存が必要です。しかし、実務上、商... -

【外形標準課税】対象範囲拡大|減資及び100%子法人等への対応の改正

東京都の情報(外形標準課税の対象法人の見直し及び中間申告義務判定に関する改正について)をもとに外形標準課税の適用対象会社について減資等による適用逃れを防ぐためのルールが強化に関して解説します。 解説動画 https://youtu.be/P27v0P3a5qw 詳細 ... -

【外形標準課税】赤字でも課税される「外形標準課税」の概要(法人事業税)

東京都や総務省の資料をもとに外形標準課税の概要について解説します。 東京都:外形標準課税概要 総務省:法人事業税における外形標準課税 解説動画 https://youtu.be/iF5bX1p8jj0 詳細 外形標準課税は、法人が事業規模に応じて広く薄く税を負担する仕組... -

【国税庁タックスアンサー|源泉所得税】No.2888 租税条約に関する届出書の提出(源泉徴収関係)

国税庁タックスアンサーの「No.2888 租税条約に関する届出書の提出(源泉徴収関係)」について解説します。 解説動画 https://youtu.be/3cXalaSz4PA 詳細 非居住者や外国法人が、日本国内で生じた源泉徴収対象の所得について租税条約に基づく税率の軽減や... -

【国税庁タックスアンサー|源泉所得税】No.2884 非居住者等に対する源泉徴収・源泉徴収の税率

国税庁タックスアンサーの「No.2884 非居住者等に対する源泉徴収・源泉徴収の税率」について解説します。 解説動画 https://youtu.be/KvFcr_EjnsM 詳細 非居住者や外国法人(非居住者等)に対し、日本国内で源泉徴収の対象となる「国内源泉所得」を支払う... -

【法人税|質疑応答事例】合併法人と被合併法人との間に「当事者間の完全支配関係」と「法人相互の完全支配関係」のいずれにも該当する関係がある場合の適格判定について

国税庁から公表されている質疑応答事例「合併法人の株主と被合併法人の株主との間に親族関係がない場合の完全支配関係について」について解説します。 解説動画 https://youtu.be/yh0td-FWIec 詳細 兄弟会社間の合併では法人間での直接出資関係がないため... -

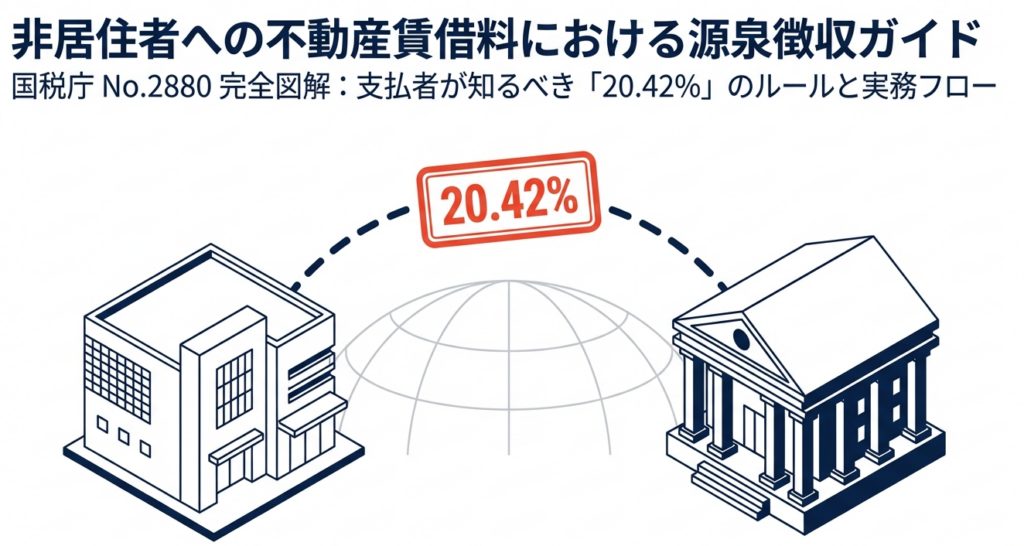

【国税庁タックスアンサー|源泉所得税】No.2880 非居住者等に不動産の賃借料を支払ったとき

国税庁タックスアンサーの「No.2880 非居住者等に不動産の賃借料を支払ったとき」について解説します。 解説動画 https://youtu.be/VOpw0LD_pho 詳細 非居住者や外国法人(非居住者等)に対して、日本国内にある不動産の賃借料を支払う場合、支払者は法人... -

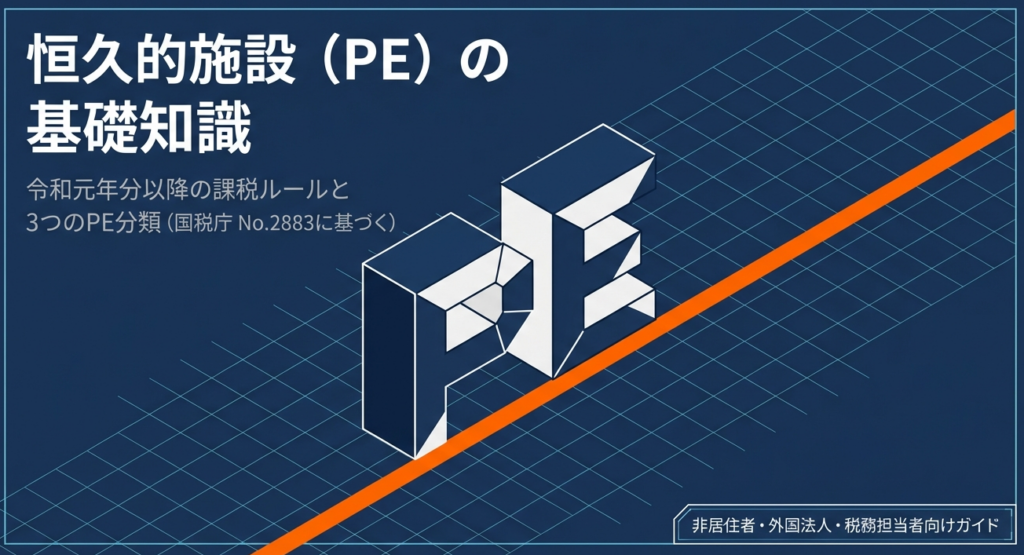

【国税庁タックスアンサー|源泉所得税】No.2883 恒久的施設(PE)

国税庁タックスアンサーの「No.2883 恒久的施設(PE)(令和元年分以後)」について解説します。 解説動画 https://youtu.be/K3LNzqzVfBY 詳細 非居住者や外国法人に対する課税において、重要な基準となるのが「恒久的施設(PE: Permanent Establishment)... -

【国税庁タックスアンサー|源泉所得税】No.2878 国内源泉所得の範囲

国税庁タックスアンサーの「No.2878 国内源泉所得の範囲」について解説します。 解説動画 https://youtu.be/CTRxpyn8SoM 詳細 日本の所得税法上、居住者は国内外の全ての所得が課税対象となりますが、非居住者や外国法人は日本国内で稼得した「国内源泉所... -

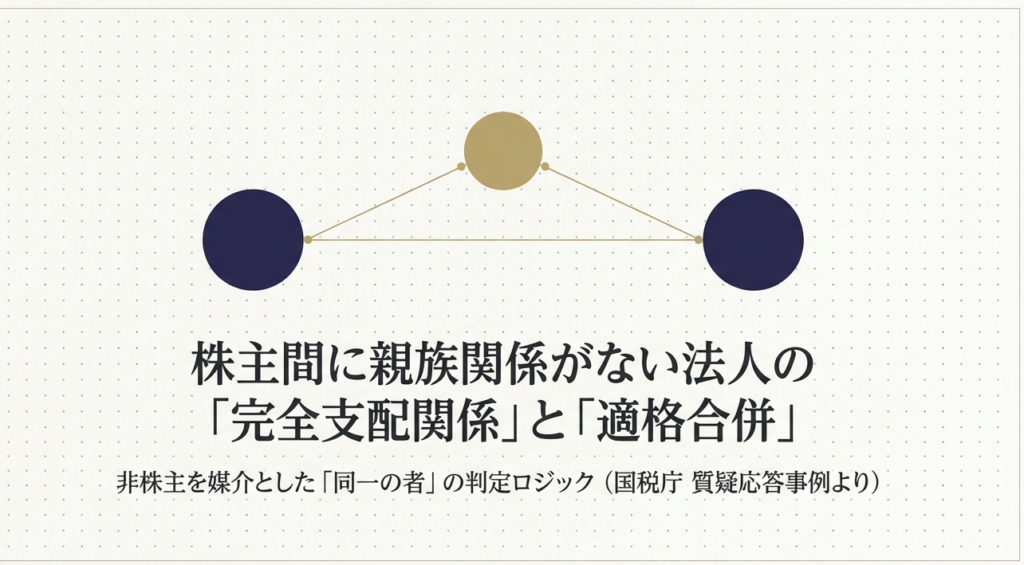

【法人税|質疑応答事例】合併法人の株主と被合併法人の株主との間に親族関係がない場合の完全支配関係について

国税庁から公表されている質疑応答事例「合併法人の株主と被合併法人の株主との間に親族関係がない場合の完全支配関係について」について解説します。 解説動画 https://youtu.be/H7iXzECniO4 詳細 合併法人(A社)の株主「甲」と被合併法人(B社)の株主... -

【国税庁タックスアンサー|源泉所得税】No.2875 居住者と非居住者の区分

国税庁タックスアンサーの「No.2875 居住者と非居住者の区分」について解説します。 解説動画 https://youtu.be/nMQmHzgA37A 詳細 日本の所得税法では、個人のうち、国内に「住所(生活の本拠)」があるか、引き続き1年以上「居所(現実に居住している場所... -

【国税庁タックスアンサー|消費税】No.6631 貸倒債権を回収したときの消費税額の計算

国税庁タックスアンサーの「No.6631 貸倒債権を回収したときの消費税額の計算」について解説します。 解説動画 https://youtu.be/EPpJw--h8FA 詳細 消費税の申告において、過去に貸倒処理を行って消費税額を控除した売掛金などの債権(貸倒債権)を後日回... -

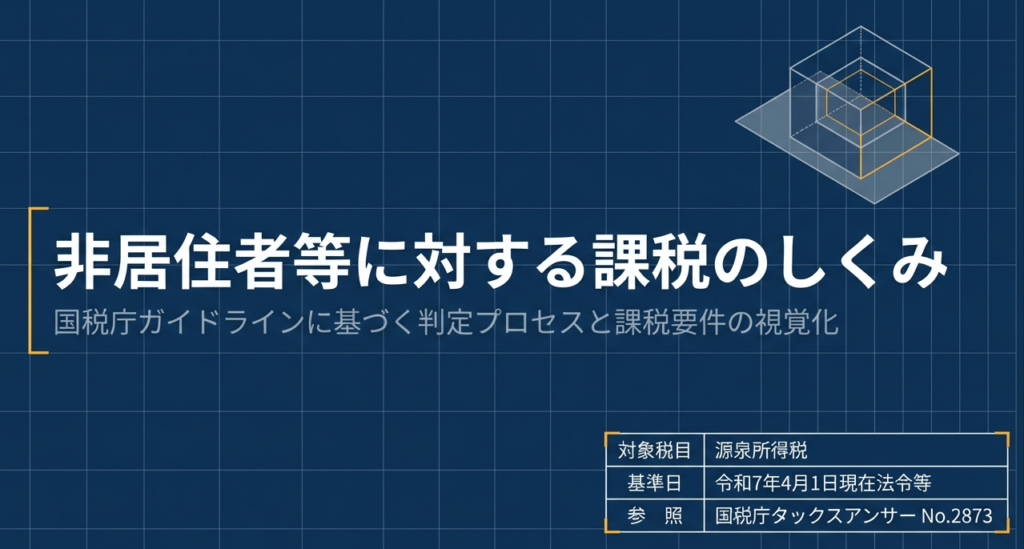

【国税庁タックスアンサー|源泉所得税】No.2873 非居住者等に対する課税のしくみ

国税庁タックスアンサーの「No.2873 非居住者等に対する課税のしくみ」について解説します。 解説動画 https://youtu.be/pzgBl5IlPwg 詳細 日本の所得税法では、個人を「居住者」と「非居住者」、法人を「内国法人」と「外国法人」に区分しています。この... -

【消費税|質疑応答事例】所有権移転外ファイナンス・リース取引に係るリース料支払明細書等の取扱い

国税庁から公表されている質疑応答事例「所有権移転外ファイナンス・リース取引に係るリース料支払明細書等の取扱い」について解説します。 解説動画 https://youtu.be/ZW-eStrNKWQ 詳細 所有権移転外ファイナンス・リース取引において、支払いの都度請求... -

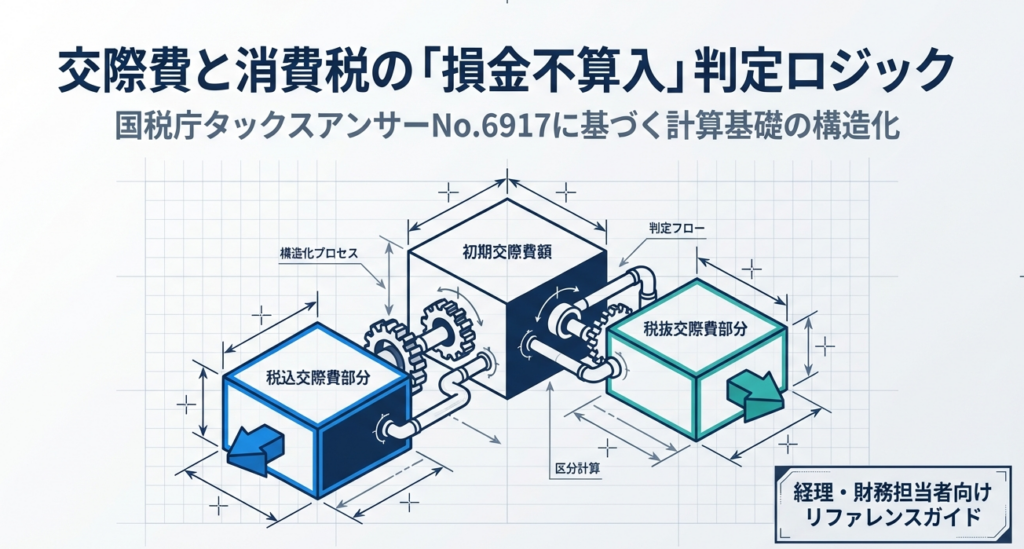

【国税庁タックスアンサー|消費税】No.6917 交際費等の損金不算入額を算出する場合における消費税等の取扱い

国税庁タックスアンサーの「No.6917 交際費等の損金不算入額を算出する場合における消費税等の取扱い」について解説します。 解説動画 https://youtu.be/36hjIw6EOGM 詳細 法人が交際費等を支出した際、一定額を超える部分は損金不算入となりますが、この... -

【法人税|質疑応答事例】合併後に合併法人の株式が親族に譲渡される場合の同一の者による完全支配関係について

国税庁から公表されている質疑応答事例「合併後に合併法人の株式が親族に譲渡される場合の同一の者による完全支配関係について」について解説します。 解説動画 https://youtu.be/1RA4AEEJHHA 詳細 夫が100%出資するA社(合併法人)が、妻が100%出資するB... -

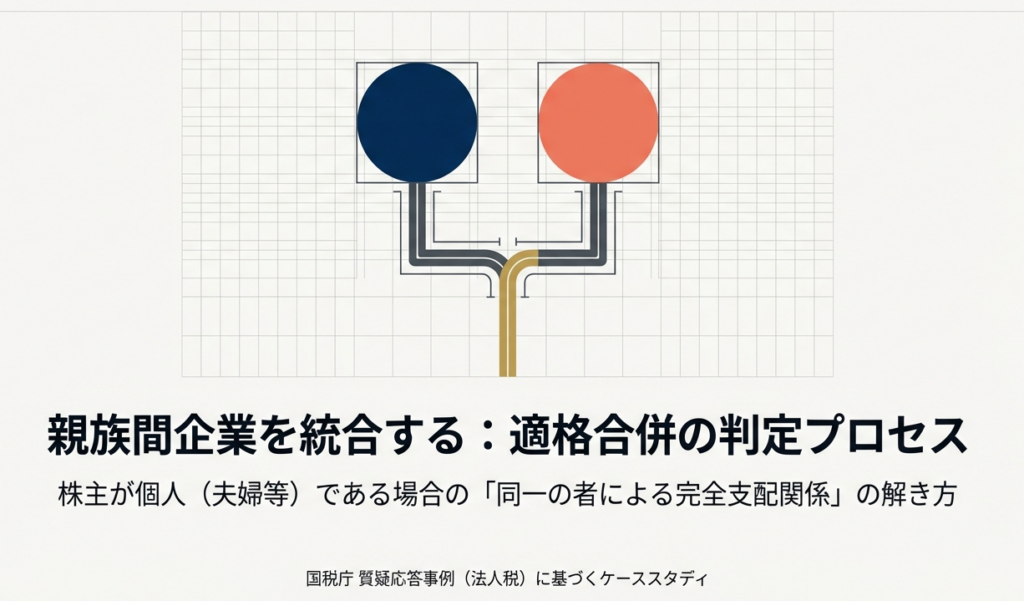

【法人税|質疑応答事例】株主が個人である場合の同一の者による完全支配関係について

国税庁から公表されている質疑応答事例「株主が個人である場合の同一の者による完全支配関係について」について解説します。 解説動画 https://youtu.be/WRb2FiWgSCE 詳細 夫が100%出資するA社が、妻が100%出資するB社を吸収合併するケースについての解説... -

【国税庁タックスアンサー|源泉所得税】No.2514 パートやアルバイトの源泉徴収

国税庁タックスアンサーの「No.2514 パートやアルバイトの源泉徴収」について解説します。 解説動画 https://youtu.be/SpEqy5y2zUA 詳細 パートやアルバイトに給与を支払う際の源泉徴収税額は、原則として一般の社員と同様の方法で計算します。「給与所得... -

【消費税|質疑応答事例】クレジットカード会社からの請求明細書

国税庁から公表されている質疑応答事例「クレジットカード会社からの請求明細書」について解説します。 解説動画 https://youtu.be/o0Xp4yy9YJY 詳細 法人カード等を利用した際、クレジットカード会社から送付される請求明細書のみを保存しても、消費税の... -

【消費税|質疑応答事例】所有権移転外ファイナンス・リース取引における帳簿要件について

国税庁から公表されている質疑応答事例「所有権移転外ファイナンス・リース取引における帳簿要件について」について解説します。 解説動画 https://youtu.be/M6Rd8FglycM 詳細 新リース会計基準の適用により、所有権移転外ファイナンス・リース取引におい... -

【消費税|質疑応答事例】請求書等の記載内容と帳簿の記載内容の対応関係

国税庁から公表されている質疑応答事例「請求書等の記載内容と帳簿の記載内容の対応関係」について解説します。 解説動画 https://youtu.be/3CsEUdhGnec 詳細 消費税の仕入税額控除の要件となる帳簿の記載において、請求書等に記載された詳細な品目をその... -

【国税庁タックスアンサー|相続税】No.4506 住宅取得等資金とそれ以外の財産を同一年中に贈与されたとき(相続時精算課税)

国税庁タックスアンサーの「No.4506 住宅取得等資金とそれ以外の財産を同一年中に贈与されたとき(相続時精算課税)」について解説します。 解説動画 https://youtu.be/gEX4k8PnYeI 詳細 令和6年1月1日から令和8年12月31日までの間、「住宅取得等資金の非... -

【国税庁タックスアンサー|相続税】No.4504 住宅取得等資金の贈与を受けた場合の贈与税の計算(相続時精算課税の選択をした場合)

国税庁タックスアンサーの「No.4504 住宅取得等資金の贈与を受けた場合の贈与税の計算(相続時精算課税の選択をした場合)」について解説します。 解説動画 https://youtu.be/UsIWzrvY5W8 詳細 住宅取得等資金の非課税特例と相続時精算課税制度を併用した場... -

【国税庁タックスアンサー|相続税】No.4503 住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例

国税庁タックスアンサーの「No.4503 住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例」について解説します。 解説動画 https://youtu.be/nq1xSykAvTw 詳細 「住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例」について解説しま... -

【国税庁タックスアンサー|相続税】No.4409 贈与税の計算(相続時精算課税の選択をした場合)

国税庁タックスアンサーの「No.4409 贈与税の計算(相続時精算課税の選択をした場合)」について解説します。 解説動画 https://youtu.be/DLUw5RUpi_E 詳細 相続時精算課税制度を選択した場合の税額計算と注意点について解説します。 令和6年1月1日以後の贈... -

【法人税|質疑応答事例】債務超過の状態にない債務者に対して債権放棄等をした場合

国税庁から公表されている質疑応答事例「債務超過の状態にない債務者に対して債権放棄等をした場合」について解説します。 解説動画 https://youtu.be/ADnAhYkLxqA 詳細 一般的に、債務超過ではない債務者に対する債権放棄等であっても、事情からみて「経... -

【法人税|質疑応答事例】経営危機に陥っていない子会社等に対する支援

国税庁から公表されている質疑応答事例「経営危機に陥っていない子会社等に対する支援」について解説します。 解説動画 https://youtu.be/xouDQxluVZw 詳細 子会社等への支援が税務上「寄附金」と認定されないためには、対象が真の「経営危機」にあること... -

【法人税|質疑応答事例】合理的な整理計画又は再建計画とは

国税庁から公表されている質疑応答事例「合理的な整理計画又は再建計画とは」について解説します。 解説動画 https://youtu.be/Wm8JFo4yxnM 詳細 親会社が経営危機にある子会社等の再建や整理のために資金支援(損失負担)を行う際、その支援が税務上「寄... -

【法人税|質疑応答事例】代理店契約の破棄を理由に支払拒絶を受けている債権

国税庁から公表されている質疑応答事例「代理店契約の破棄を理由に支払拒絶を受けている債権」について解説します。 解説動画 https://youtu.be/BaIZLbdKb14 詳細 国税庁の質疑応答事例に基づき、代理店契約の一方的な破棄などの営業上のトラブルを理由に... -

【国税庁タックスアンサー|源泉所得税】No.2518 海外出向者が帰国したときの年末調整

国税庁タックスアンサーの「No.2518 海外出向者が帰国したときの年末調整」について解説します。 解説動画 https://youtu.be/joCYcQEe1jk 詳細 海外出向していた従業員が帰国し、国内の本店などで再び勤務する場合の源泉徴収と年末調整のルールです。 源泉...

1