2024 年9 月13 日に企業会計基準委員会から公表された「「リースに関する会計基準の適用指針」(設例) 」をもとに「[設例 5-1] 顧客が資産の使用を指図する権利を有していない場合」について解説をします。

解説動画

詳細

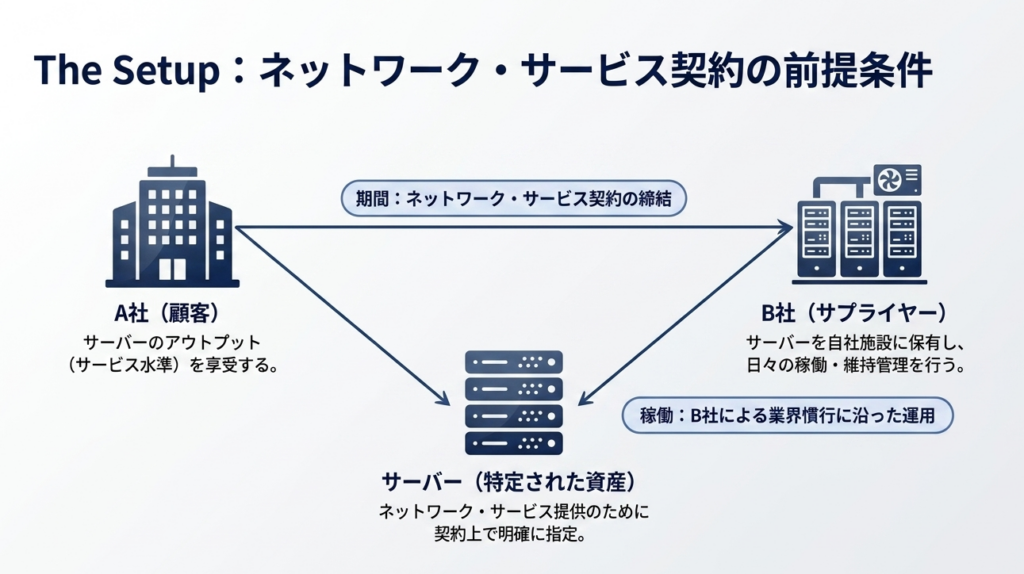

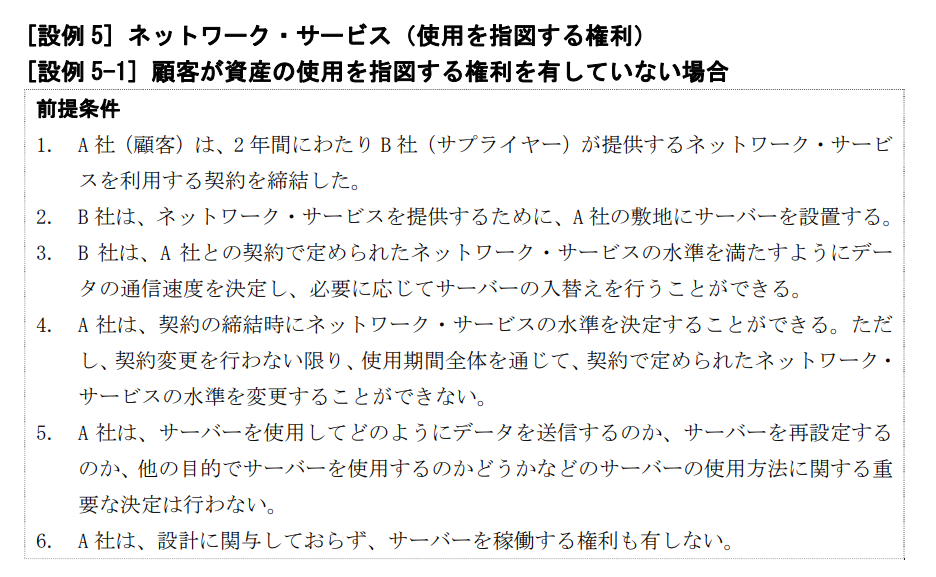

設例5-1は、ネットワーク・サービス契約において、顧客が「資産(サーバー)の使用を指図する権利」を有しているかを判定するケースです。

この契約では、顧客(A社)は契約時にサービス水準を決定できるのみで、サーバーの具体的な使用方法(データの送信方法や再設定など)を指図する権利を持っていません。また、サーバーを自ら稼働する権利を持たず、設計に関与した事実もありません。

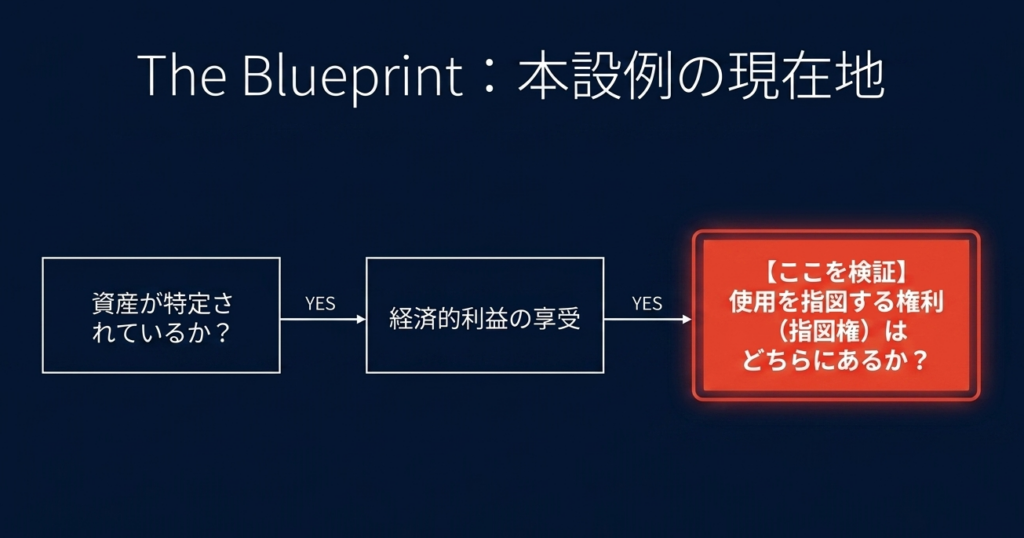

新基準では、顧客が使用期間全体を通じて資産の使用方法を指図する権利を持つか、あるいは事前に使用方法が決定されている資産を自ら稼働・設計している場合にのみ「指図する権利がある」とみなされます。本ケースではいずれの要件にも該当しないため、顧客には指図する権利がないと判断されます。

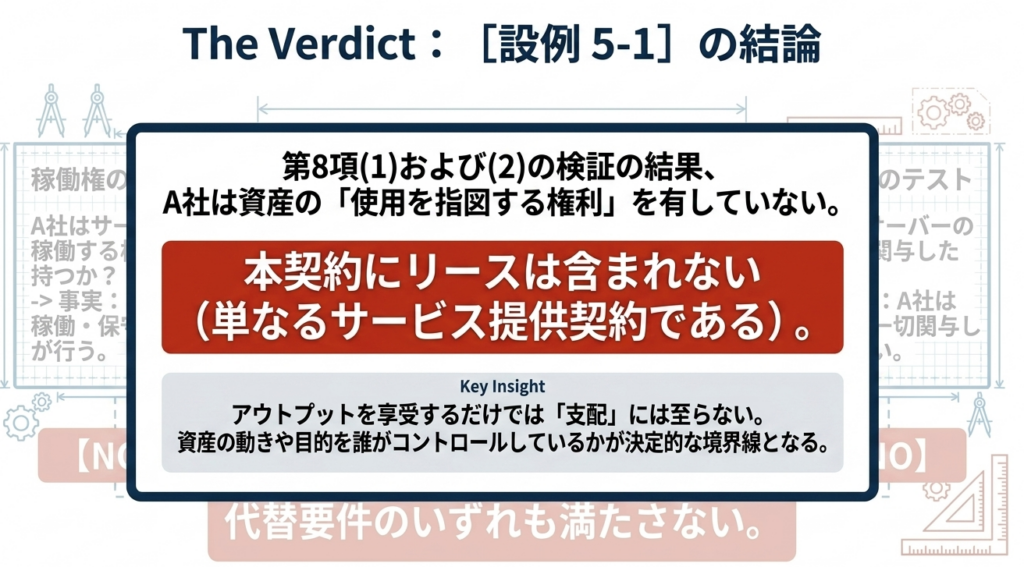

結果として、資産の使用を支配する権利が顧客に移転していないため、他の要件を検討するまでもなく、この契約は「リースを含まない」と結論づけられます。

スライド解説

[設例 5-1]新リース基準における「使用を指図する権利」の解説:顧客に指図権がないケース

1. 導入:新リース基準における「リースの識別」の実務的意義

企業会計基準第33号「リースに関する会計基準」(以下、新リース基準)の適用により、企業の会計実務は劇的な転換期を迎えました。最大の変更点は、従来のオペレーティング・リースが原則としてすべて資産・負債(使用権資産・リース負債)としてオンバランス化される点にあります。

このプロセスにおいて、実務上の最大の分岐点となるのが「リースの識別」です。契約がリースを含むか否かの判定は、単なる形式的な処理ではなく、貸借対照表(BS)の総資産や自己資本比率、さらには損益計算書(PL)におけるEBITDA(利払い前・税引き前・減価償却前利益)等の主要指標を左右する戦略的な意思決定を伴います。

特に「資産の使用を支配する権利」の検討、その中でも「指図権」の有無の判断は、多くのITサービス契約やアウトソーシング契約において「サービスかリースか」の境界線を画定する極めて重要なステップです。

本記事では、指図権が否定される典型的なケースである[設例 5-1]を軸に、プロの視点からその論理構造を解剖します。

「リースに関する会計基準の適用指針」(設例)

2. 結論:本設例における判定結果とその会計的影響

[設例 5-1]におけるネットワーク・サービス契約の判定結果は、

「当該契約はリースを含まない」

となります。

本設例において特筆すべきは、新リース基準のフローチャートにおける「実務的なショートカット」が適用されている点です。

本来、リースの識別には「資産の特定」と「支配の移転」の双方が必要ですが、本設例では「指図権の欠如」が明白であるため、ASBJの解説においても「資産が特定されているか否か」の判断を待たずに、リースに該当しないという結論が導かれています。

「リースに関する会計基準の適用指針」(設例)

リースに関する会計基準の適用指針

会計的・財務的インパクト(So What?)

この判定が企業の財務諸表に与える影響は甚大です。

- BSへの影響:

「使用権資産」および「リース負債」を計上しません。資産効率を重視する企業にとって、ROA(総資産利益率)の悪化を回避できるという側面があります。 - PLへの影響:

支払対価はすべて「サービス費用」として処理されます。 - 経営指標(EBITDA)への影響:

CFOが最も注視すべき点です。リースと判定されれば費用が減価償却費と支払利息に分解されるため、EBITDAは押し上げられます。一方、サービス契約と判定されれば、全額が営業費用として差し引かれるため、EBITDAは低下します。

3. 詳細解説:[設例 5-1]の前提条件と指図権の検討

形式的な契約名が「サービス契約」であっても、実態として顧客が資産をコントロールしていればリースとみなされます。本設例では、なぜそのコントロールが否定されるのか、実態を精査します。

まずは本設例における契約の運用実態を以下の通り整理します。

- 契約期間と対象:

2年間のネットワーク・サービス。サプライヤー(B社)が顧客(A社)の敷地にサーバーを設置する。 - サプライヤー(B社)の権限:

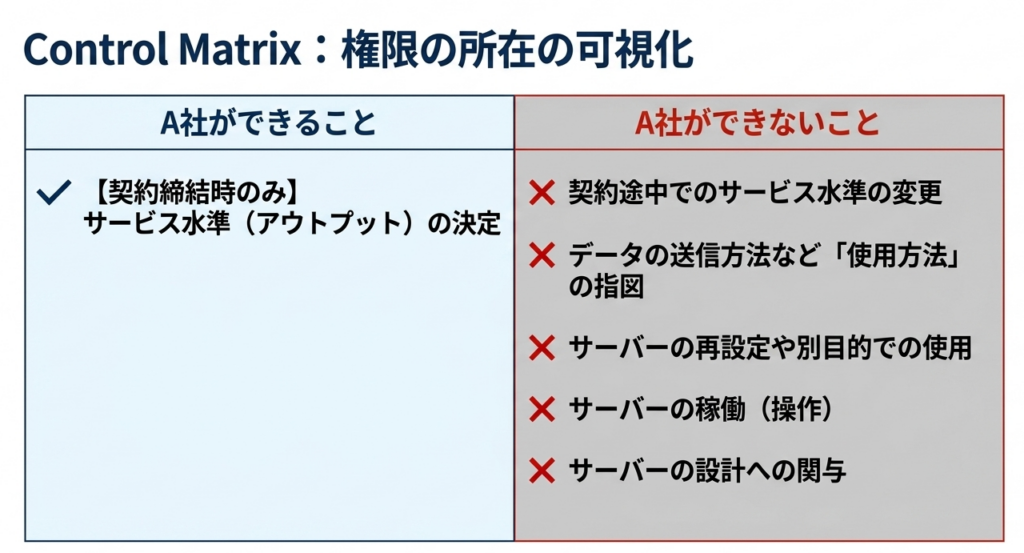

サービス水準(SLA)維持のため、通信速度の決定権を保持し、必要に応じて自らの裁量でサーバーを入替え・再設定できる。 - 顧客(A社)の制限:

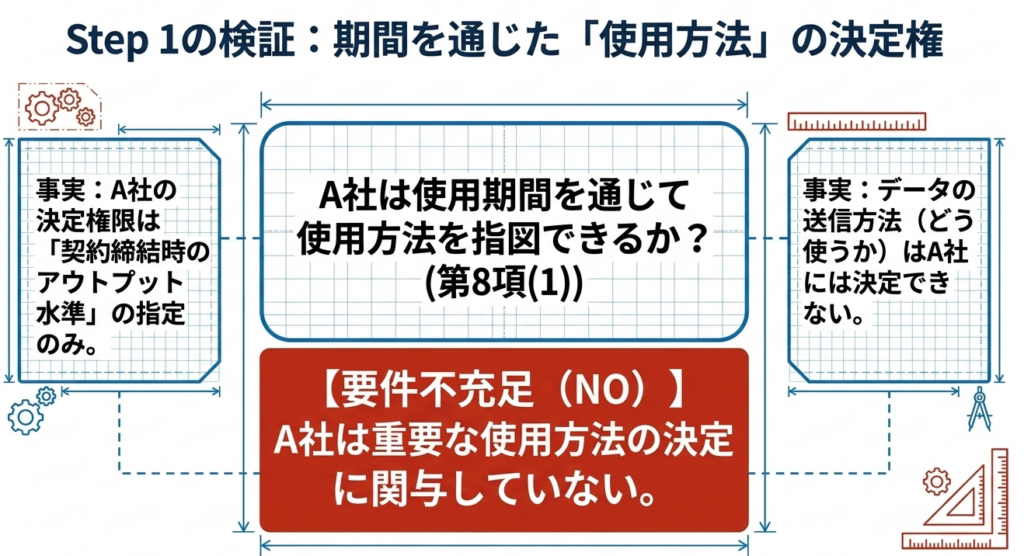

契約時に「サービス水準(アウトプット)」を決定するのみ。使用期間中にサーバーの運用管理や、データの送信方法の指定、他の目的への流用といった重要な決定権を持たない。また、サーバーの設計や直接的な稼働権限も有していない。

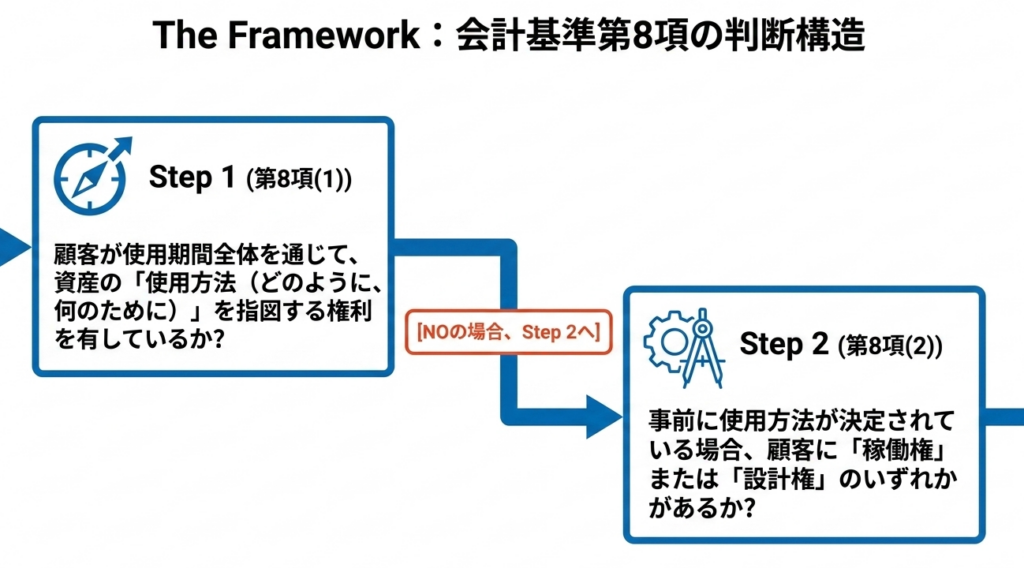

そのうえで、リース識別基準に基づく論理的分析として、基準第8項(1)および(2)に基づき、「指図権」の不在を論証します。

「リースに関する会計基準の適用指針」

① 使用方法の指図権(第8項(1))の検討

A社が決定しているのは「受け取るサービスの水準」だけであり、これは基準上の「使用方法の指図」には該当しません。これは、いわゆる「保護的な権利」に近い概念であり、資産の用途や操作方法を支配しているわけではありません。

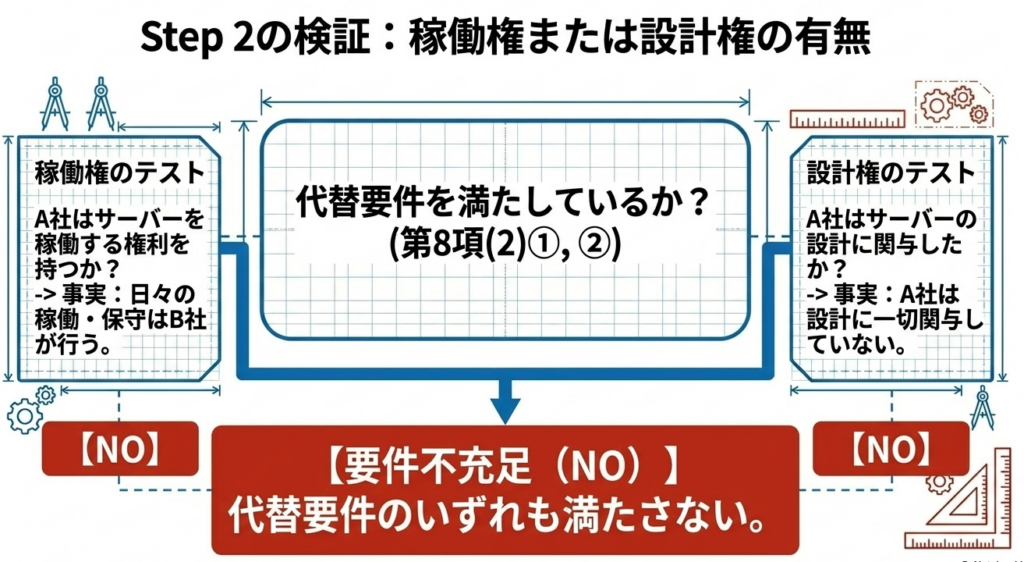

② 事前的決定と稼働・設計(第8項(2))の検討

使用方法が事前に定められている場合、

(i)顧客が「資産の稼働に関する権利」を持つ

(ii)顧客が「資産の設計」に関与している

のいずれかである必要があります。しかし、本設例ではA社に稼働権限はなく、設計にも関与していないため、この要件も満たしません。

【比較表】権限の所在:顧客(A社)vs サプライヤー(B社)

| 判定項目 | 顧客(A社)の状況 | サプライヤー(B社)の権限 | 支配の所在 |

| 使用方法の決定 | サービス水準(結果)の指定のみ | データの送信方法、通信速度の決定、サーバーの再設定権限 | B社 |

| 期間中の変更 | 契約変更なしには不可 | サービス維持のための随時設定変更 | B社 |

| 資産の代替 | 関与不可 | 裁量によるサーバーの入替え能力 | B社 |

| 稼働・設計 | 権限なし・関与なし | サーバーの稼働管理および設計主導 | B社 |

補足解説:結果の指定か、プロセスの支配か

「指図権」の本質を理解するために、「タクシーの利用」という例えを用います。

あなたがタクシーを呼び、「東京駅へ行ってほしい」と伝えたとします。

あなたは目的地(アウトプット)を指定していますが、これはサービスに対する「保護的な権利」に過ぎません。どのルートを通るか、どのギアを選択するかといった「車両の稼働に関する決定」は運転手(サプライヤー)にあります。

また、車内のエアコンの温度設定を変えてもらうのはサービス水準の調整(保護的な権利)であり、車両そのものを支配していることにはなりません。

したがって、これは「運送サービス」であり、リースではありません。

本設例のA社は、まさにこの「タクシーの乗客」と同じ立場です。

ITインフラという「道具」を支配しているのではなく、ネットワーク接続という「結果」を享受しているだけなのです。

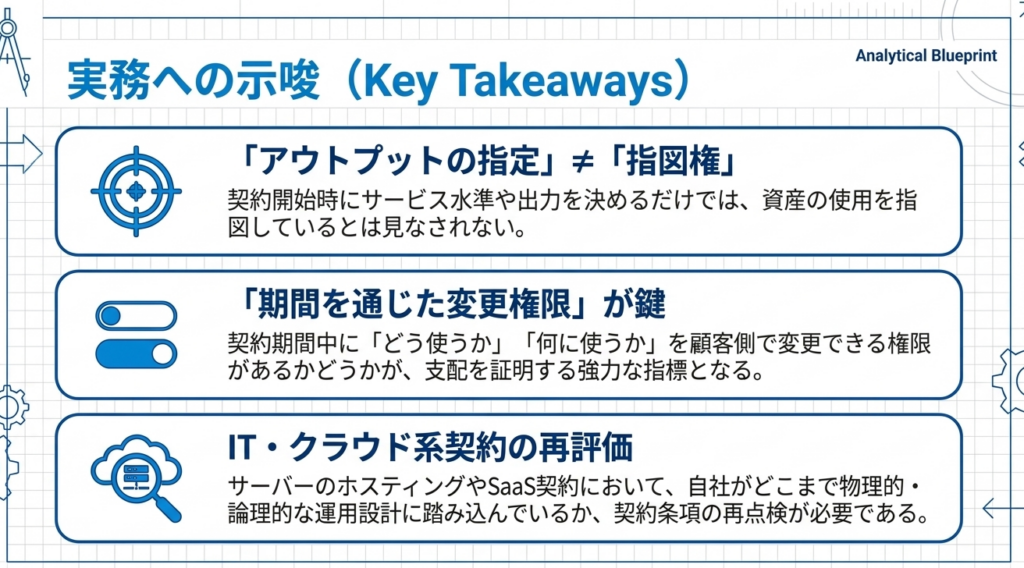

4. まとめ:実務での注意点と判断のポイント

本設例のロジックは、クラウドコンピューティングやコピー機の保守、製造ラインの外注など、多岐にわたる契約に応用可能です。実務担当者が特に留意すべき点を「監査上の視点」から3点にまとめます。

- 「スペックの事前決定」は指図権ではない:

契約締結時に資産のスペックを決定することは、単なる購入条件の確定に過ぎません。重要なのは「使用期間中」に、経済的利益に影響を与える資産の使用方法を誰がコントロールしているかです。 - サプライヤーの代替権による「ショートカット判断」:

本設例では指図権で判定しましたが、サプライヤーが「実質的な代替権」を有している場合、そもそも「特定された資産」がないとしてリース判断を早期終了できます。判断コスト削減のため、まずは代替権の有無を確認するのも実務的なテクニックです。 - 「実態」の証跡管理:

監査人は契約書の文言以上に「実際の運用記録(ログ)」を重視します。誰がサーバーの設定を変更したか、誰が稼働の指示を出したかという運用実態が、サプライヤー側にあることを証拠立てられるようにしておくことが、適切な会計処理を担保する鍵となります。

複雑な契約が増加するIT社会において、本設例のような「指図権」の緻密な検証は、信頼性の高い財務諸表作成への不可避なプロセスです。

形式に捉われず、常に「支配の実態はどこにあるか」を問い続ける姿勢が求められます。

設例 5-1:ケーススタディQA

【前提条件】

・契約内容: A社(顧客)は、B社(サプライヤー)から2年間にわたりネットワーク・サービスを利用する契約を締結した。

・設備: B社はサービス提供のため、A社の敷地にサーバーを設置する。

・権限(B社): 契約水準を満たすよう通信速度を決定し、必要に応じてサーバーの入替えを行う。

・権限(A社): 締結時にサービス水準を決定するが、期間中にその水準を変更するには契約変更が必要。

・使用実態: A社はデータの送信方法、サーバーの再設定、他の目的での使用といった「重要な決定」は行わない。また、設計に関与しておらず、稼働する権利も持たない。

問1. 本設例において、契約が「リース」を含むと判断されるために必要な2つの基本要件は何ですか?

解答

資産が特定されていること。

特定された資産の使用を支配する権利を移転していること。

解説

第5項に基づき、これら2つの要件が揃った場合に契約はリースを含みます。

問2. 本設例で、A社が「使用期間全体を通じて資産の使用を指図する権利」を有していないと判断される主な理由は何ですか?

解答

A社は、資産の使用方法(データの送信方法、再設定、他目的への流用など)を指図する権利を持たず、唯一の決定権(サービス水準の設定)も契約締結時のみに限られているため。

解説

資産の使用から得られる経済的利益に影響を与える重要な決定権(第8項(1))をA社が有していないことが、権利を有していないと判断される直接的な理由です。

問3. 使用方法に係る決定が「事前になされている」場合、どのような条件を満たせば顧客が資産の使用を指図する権利を有しているとみなされますか?(2つのパターンを挙げてください)

解答

顧客のみが、使用期間全体を通じて資産の稼働に関する権利を有している場合(第8項(2)①)。

顧客が、使用期間全体を通じた資産の使用方法を事前に決定するように資産を設計している場合(第8項(2)②)。

解説

既に使い方が決まっている資産であっても

問4. A社が「契約締結時にサービス水準(アウトプット)を決定できること」は、使用期間中の「使用を指図する権利」をA社に与えることになりますか?

解答

いいえ、与えることにはなりません。

解説:

設例の分析にある通り、アウトプットの決定が「契約締結時のみ」に行われ、契約変更なしにその水準を変更できない場合、それは使用期間中の「使用を指図する権利」を顧客に付与しているとはみなされません。

ガイド:Q&A

| 設問 | 解答 | 解説 |

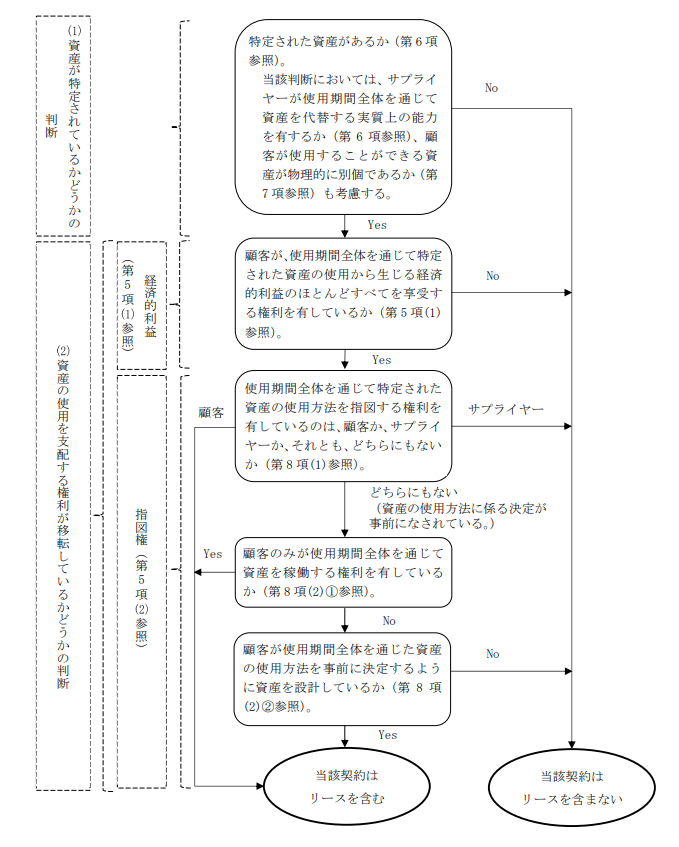

| 第1問:指図権の基本判定 特定された資産の使用期間全体を通じて、「資産の使用方法(どのように、かつ、どのような目的で使用するか)」を決定する権利をサプライヤーが有している場合、当該契約はリースと判定されますか。 | 判定されない(リースを含まない) | フローチャートによれば、使用方法を指図する権利を「サプライヤー」が有している場合、右側の「当該契約はリースを含まない」へと分岐します(適用指針第8項(1)参照)。 |

| 第2問:意思決定が事前になされている場合(ケースA) 資産の使用方法に関する決定が事前になされている(指図権が顧客・サプライヤーのどちらにもない)場合において、顧客が「資産を稼働させる権利」を有しておらず、かつ「資産の設計」も行っていないとき、顧客に指図権は認められますか。 | 認められない(指図権はない) | 使用方法が事前に決定されている場合、顧客に指図権が認められるためには「資産を稼働する権利」または「顧客による資産の設計」のいずれかが必要です。両方とも「No」であれば指図権はないとみなされます(適用指針第8項(2)①、②参照)。 |

| 第3問:リースの識別の必須条件 契約が「リースを含む」と判断されるためには、顧客が「経済的利益を享受する権利」を有していることに加え、もう一つのどのような権利を顧客が有している必要がありますか。 | 資産の使用を指図する権利(指図権) | リース会計基準第25項から第30項では、特定された資産の使用を支配する権利が移転するためには、「経済的利益」と「指図権」の双方が顧客に移転している必要があると定めています。 |

| 第4問:フローチャートによる否定経路 フローチャートにおいて、顧客が経済的利益のほとんどすべてを享受する権利を有している(Yes)と判定された後、どのような条件が満たされない場合に「当該契約はリースを含まない」という結論に至りますか。 | 指図権に係る全ての条件が「No」となる場合 | 1. 使用方法の指図権がサプライヤーにある、または 2. 指図権がどちらにもなく(事前決定)、かつ顧客に稼働権がなく、かつ顧客が設計もしていない場合にリース非該当となります。 |

用語集

| 用語 | 定義・解説(本適用指針に基づく) |

|---|---|

| 特定された資産 | リース構成要素の要件の一つ。資産が契約で明記されているか、物理的に別個である場合に該当する。ただし、サプライヤーが資産を代替する実質的な権利を有している場合は、特定された資産とはみなされない。 |

| 使用を支配する権利 | 顧客が、使用期間全体を通じて「資産の使用から生じる経済的利益のほとんどすべてを享受する権利」と「資産の使用を指図する権利」の両方を有している場合に、その権利が移転したと判断される。 |

| 使用を指図する権利 | 顧客が資産の使用方法(どのように、何の目的で使用するか)を決定する権限を持っていること。これには、使用期間中の「資産の使用方法を指図する権利」が含まれる。 |

| 事前の決定(事前決定) | 資産の使用方法(アウトプットの種類や時期など)が、契約時または設計時においてあらかじめ定められている状態。 |

| 資産の稼働に関する権利 | 使用方法が事前決定されている場合に、顧客が資産を動かす(稼働させる)独占的な権利を有しているかどうかを指す。 |

| 資産の設計 | 顧客が資産の使用方法を事前に決定するように資産をカスタマイズまたは設計に関与していること。 |

——————————————————————————–

2. 設例 5-1:ケーススタディ・クイズ

以

——————————————————————————–

4. 結論:リースの識別結果

[設例 5-1]の判断プロセスをまとめると以下の通りです。

| 判断ステップ | 判断内容 | 本設例の結果 |

|---|---|---|

| ステップ1 | 顧客が資産の使用を指図する権利を有しているか? | No (B社が有している) |

| 根拠1 | 使用方法を指図する権利(第8項(1)) | 該当しない |

| 根拠2 | 顧客による稼働権または設計(第8項(2)) | 該当しない |

| 最終判定 | 当該契約はリースを含むか? | リースを含まない |

※注:本設例では「使用を指図する権利」がないことが確定した時点で、資産が特定されているかどうかの判断を待たずに「リースではない」という結論が導き出されています。

コメント