国税庁タックスアンサーの「No.2517 海外に転勤する人の年末調整と転勤後の源泉徴収」について解説します。

解説動画

詳細

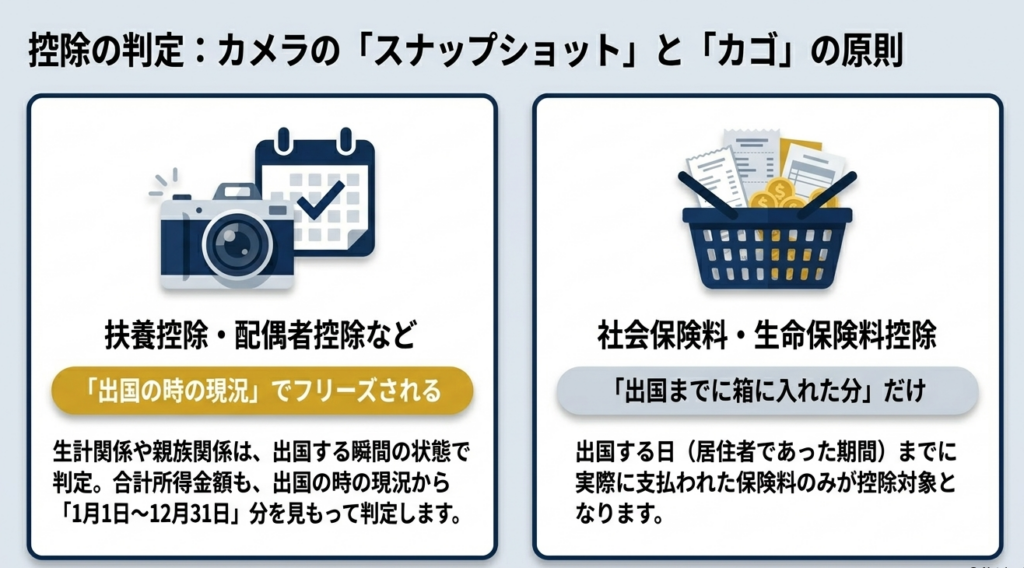

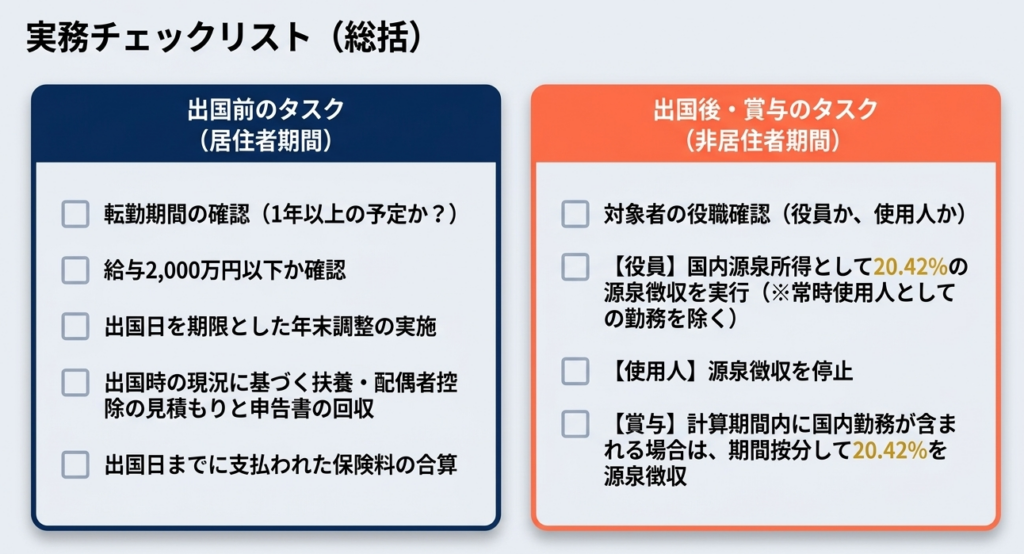

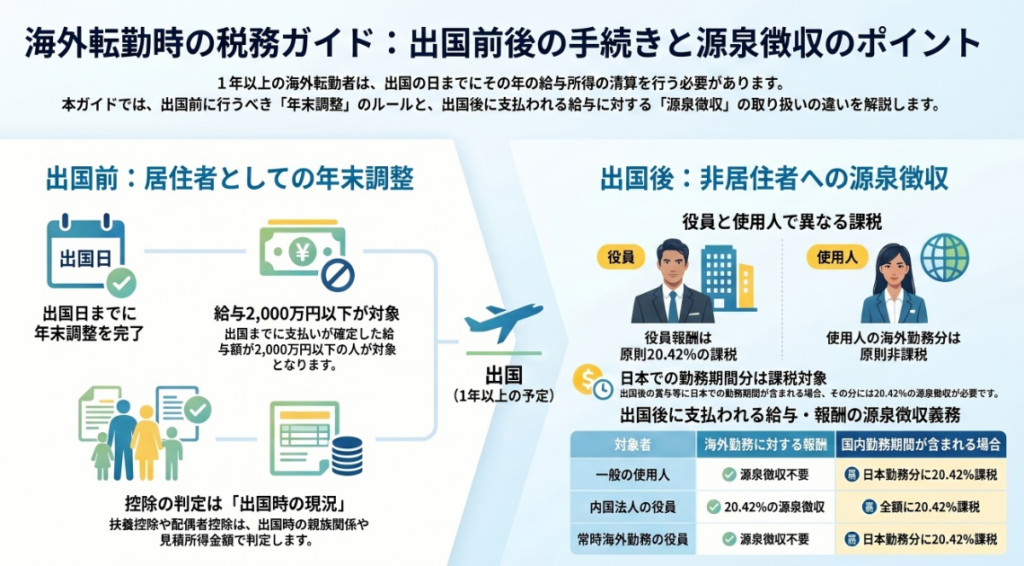

1年以上の予定で海外に転勤する役員や使用人(従業員)は、税法上の「非居住者」となります。そのため、給与の支払者は本人が出国する日までに年末調整を行わなければなりません。この際、生命保険料や社会保険料の控除は出国日までに支払われた分のみが対象となり、扶養控除などは出国時の現況で判定されます。

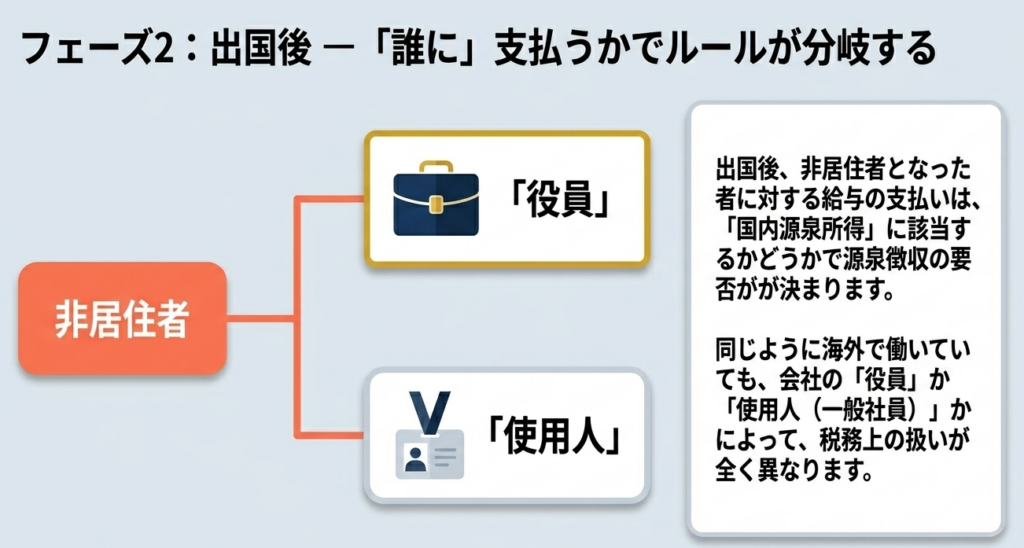

出国後に支払われる給与等の扱いは、役員と使用人で異なります。

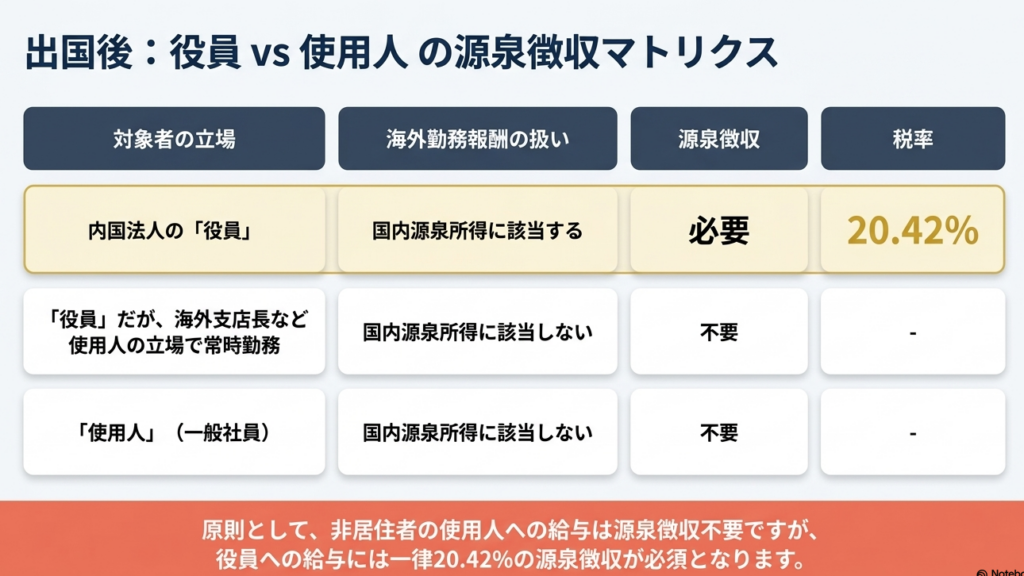

使用人の海外勤務に対する給与は国内源泉所得にならないため源泉徴収は不要です。一方、内国法人の役員に対する報酬は、海外勤務分であっても原則20.42%の源泉徴収が必要です(常時使用人として勤務する支店長などの場合を除く)。

なお、使用人であっても、賞与などで計算期間内に日本での勤務期間が含まれている場合、その日本の勤務に対応する部分には20.42%の源泉徴収が必要になります。

スライド解説

解説:海外転勤者に係る年末調整と源泉徴収実務(非居住者判定から出国後の税務処理)

1. はじめに:海外転勤時における税務コンプライアンスの重要性

企業のグローバル展開において、社員の海外派遣は日常的な光景となりました。しかし、実務担当者が最も警戒すべきは、派遣に伴う「居住者」から「非居住者」へのステータス変化がもたらす構造的なインパクトです。

海外転勤が発生した瞬間、課税モデルは「超過累進税率と年末調整による精算」から「一律20.42%の分離課税・源泉徴収完結」へと劇的にシフトします。これは単なる手続きの変更ではなく、企業の役割が「所得の集計係」から「日本国政府に代わる確実な徴収代行者」へと重くなることを意味します。

出国という物理的な期限がある以上、後追いの書類回収や修正は極めて困難であり、対応の遅れは源泉徴収漏れという、企業にとって致命的なコンプライアンスリスクを招きます。

本記事では、出国前の「最後の精算」と、出国後の「特殊な課税関係」を整理し、現場レベルで即応できるアクションプランを提示します。

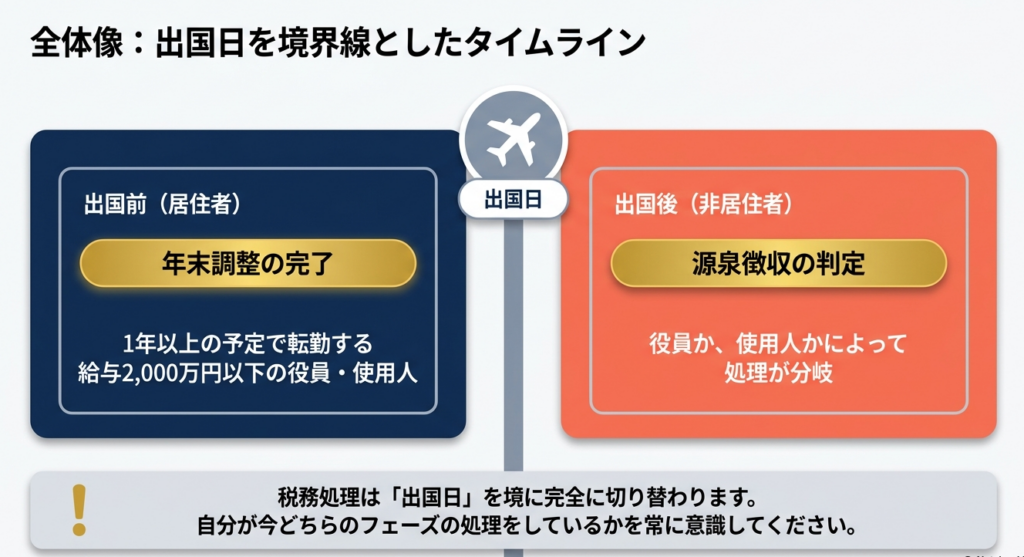

2. 結論:海外転勤者の税務処理フローと最終的な着地点

実務担当者が目指すべきゴールは、「出国日を境とした課税ルールの完全な切り替え」です。出国タイミングにより、給与支払者が負うべき義務は以下の通り明確に分かれます。

出国前(居住者期間):

・出国の日までに、その年中に支払うべきことが確定した給与を対象に「年末調整」を完結させる。

・源泉徴収は通常の税額表(月額表・日額表)を適用する。

出国後(非居住者期間):

・原則として年末調整の対象外。

・国内勤務に対応する給与や役員報酬に対し、一律「20.42%」を源泉徴収する。

海外転勤者の税務処理比較表

| 項目 | 出国前(居住者) | 出国後(非居住者) |

| 税務上のステータス | 居住者 | 非居住者 |

| 年末調整の要否 | 必要(出国までに実施) | 不要 |

| 主な課税方式 | 超過累進税率(総合課税) | 20.42%の分離課税 |

| 源泉徴収義務の範囲 | 全世界の所得(日本支払分) | 国内源泉所得のみ |

| 実務上の留意点 | 出国前に申告書の現物を回収 | 給与計算期間による按分計算 |

3. 詳細解説:非居住者判定と出国前の年末調整実務

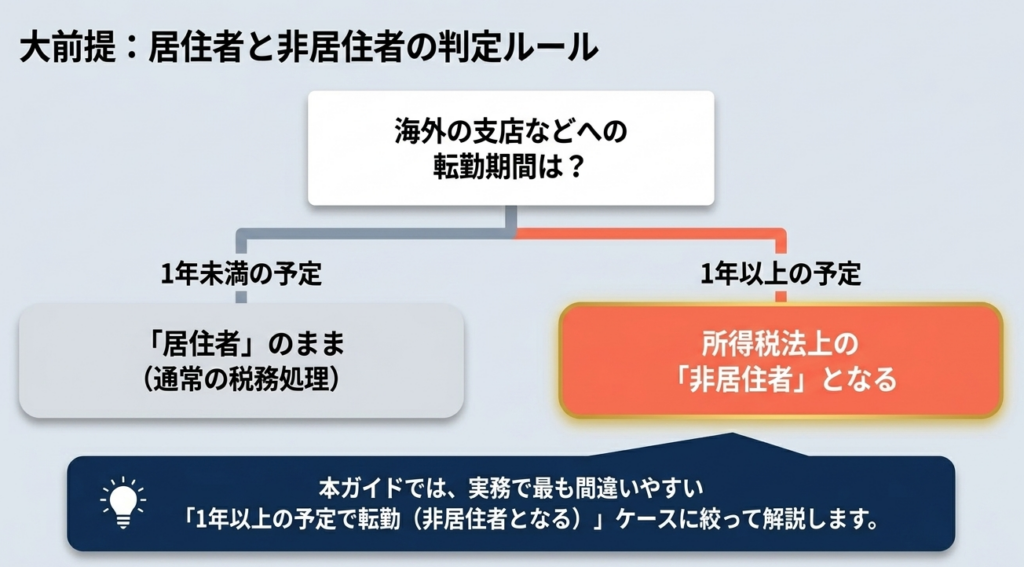

非居住者判定の「1年以上の予定」という重み

日本の居住者か非居住者かの判定は、客観的な事実に基づいて行われます。1年以上の予定で海外に転勤する場合、出国日の翌日から税務上の「非居住者」となります。

実務上は、辞令や雇用契約書において「1年以上の海外勤務」が明示されていることが、居住性判定の決定的な根拠となります。

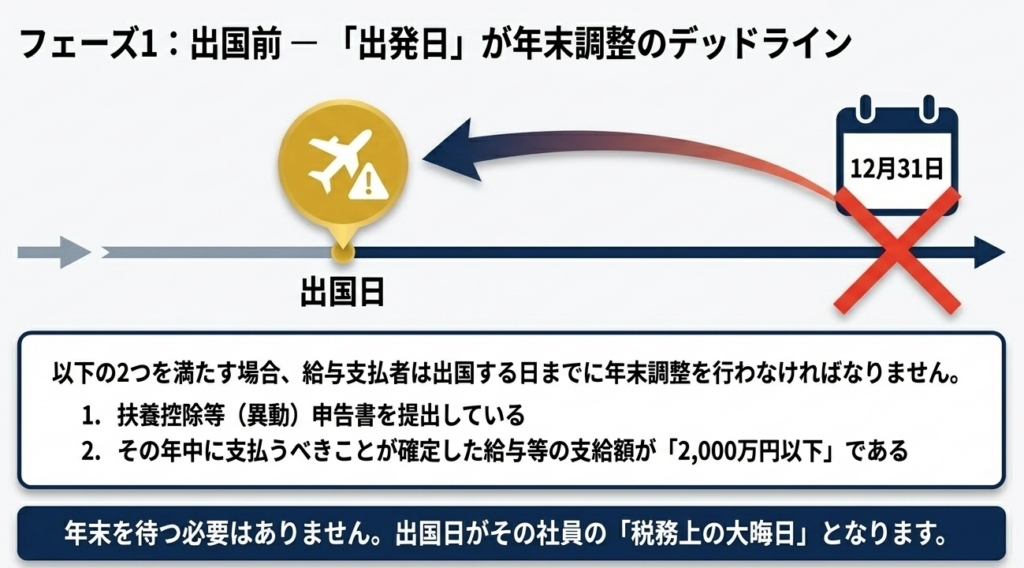

出国前年末調整の対象者と要件

通常の年末調整は12月に行いますが、海外転勤者は「出国時」に行う特例が認められています。以下の要件をすべて満たす必要があります。

- 「給与所得者の扶養控除等(異動)申告書」を提出している。

- その年中に支払うべきことが確定した給与等の合計額が2,000万円以下である。

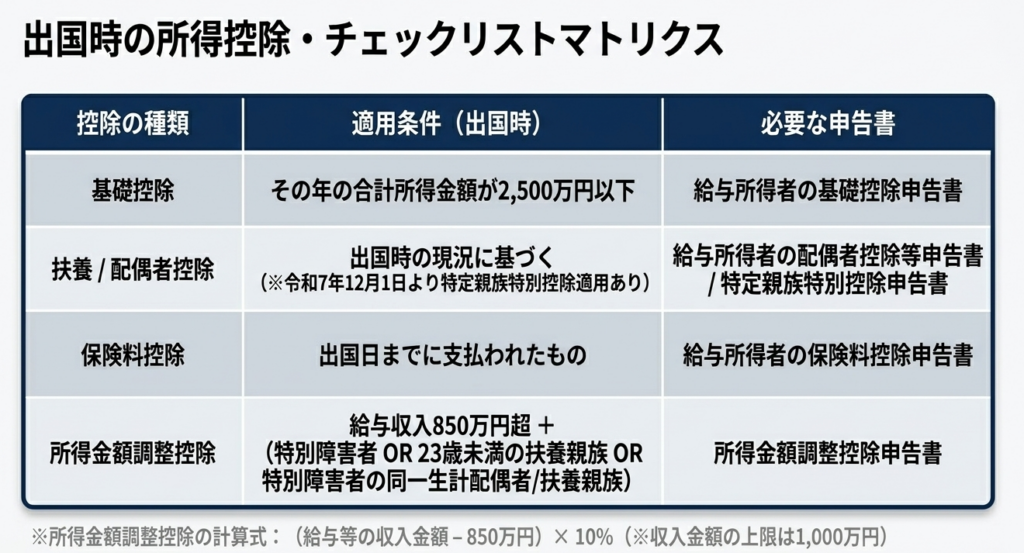

控除項目の精査と2025年改正への対応

出国時の年末調整では、「支払日基準」と「見積額基準」の混在がミスを誘発します。また、令和7年(2025年)以降は新制度への配慮も欠かせません。

| 控除項目 | 判定のタイミング・基準 | 現場での注意点 |

| 社会保険料・生命保険料等 | 支払日基準 | 出国日(居住者期間中)までに「実際に支払った金額」のみ。 |

| 扶養・配偶者・基礎控除 | 現況および見積額 | 出国時の現況で判定。ただし、年間合計所得金額の見積額(1月~12月)で所得制限を判定する。 |

| 所得金額調整控除 | 収入制限(1,000万円) | 収入が850万円超の場合に適用。ただし、計算の基礎となる収入額は「1,000万円」が上限となる。 |

| 特定親族特別控除 | 【2025年12月~】 | ※重要:令和7年12月1日施行。令和7年分の所得税より新設される控除であり、今後の実務で必須となる。 |

助言:

基礎控除申告書や所得金額調整控除申告書などは、必ず「本人が飛行機に乗る前」に署名・捺印された現物を回収してください。非居住者となった後に海外から原本を取り寄せるのは、事務作業として極めて非効率であり、紛失リスクも高まります。

4. 詳細解説:非居住者となった後の源泉徴収と特殊な計算

非居住者となった後に支払われる給与・賞与については、役員か使用人か、および「国内勤務」に該当するかで判定します。

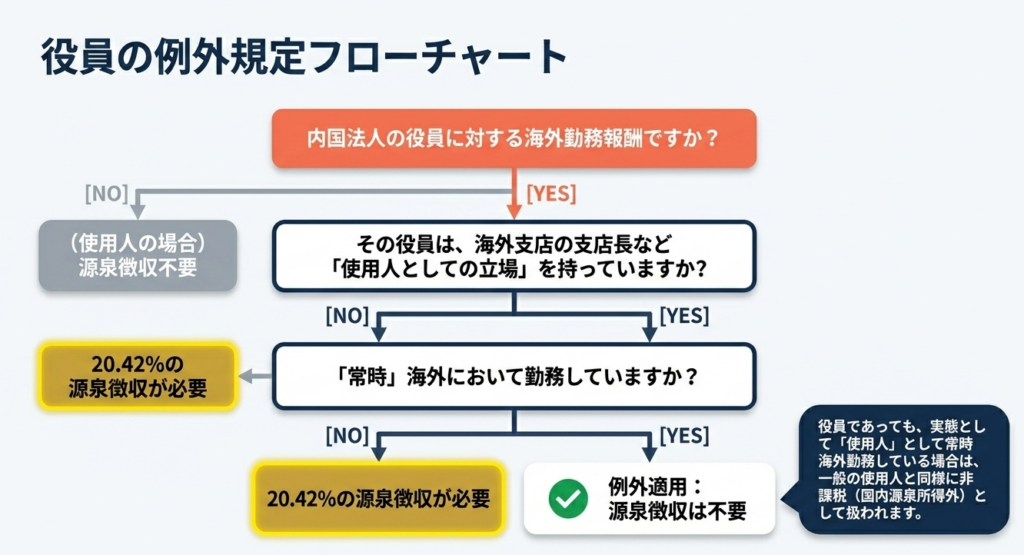

役員報酬:原則20.42%課税の論理

内国法人の役員は、日本の法人の経営を司る立場であるため、たとえ海外で勤務していても、その報酬は原則として「国内源泉所得」とみなされます。

- 処理:

支払時に一律20.42%を源泉徴収。 - 例外:

海外支店長のように、常時海外で「使用人」として勤務している実態が証明できる場合は、源泉徴収不要です。

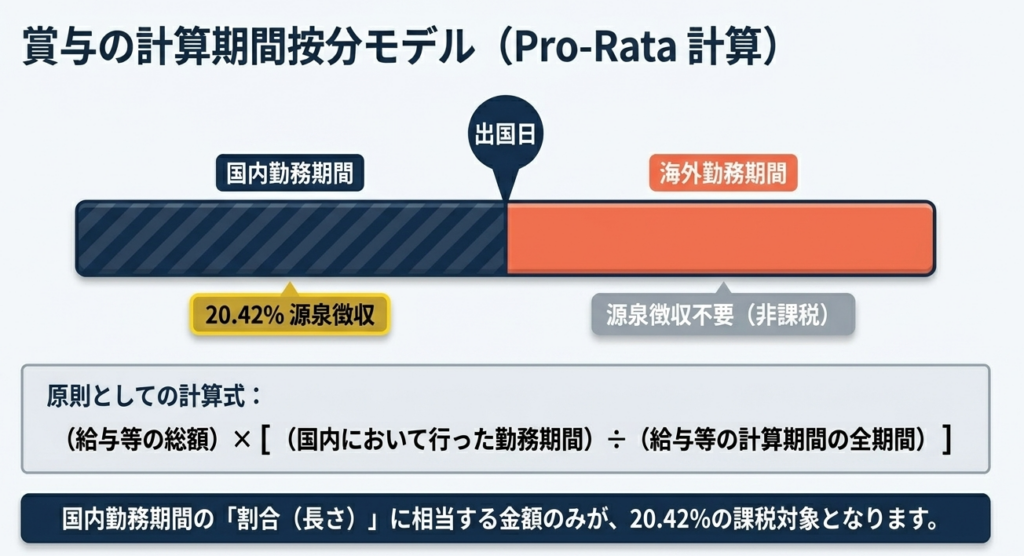

使用人の賞与:国内勤務期間の按分計算

使用人の場合、非居住者期間の海外勤務に対する給与は課税されませんが、**「賞与」**には注意が必要です。計算期間の中に日本での勤務期間が含まれている場合、以下の算式を用いて国内源泉所得分を算出します。

【課税対象額の計算式】

・課税対象額 = 賞与の総額 ×(計算期間内の日本国内における勤務日数 ÷ 計算期間内の総日数)

・この算出された金額に対し、20.42%を源泉徴収します。

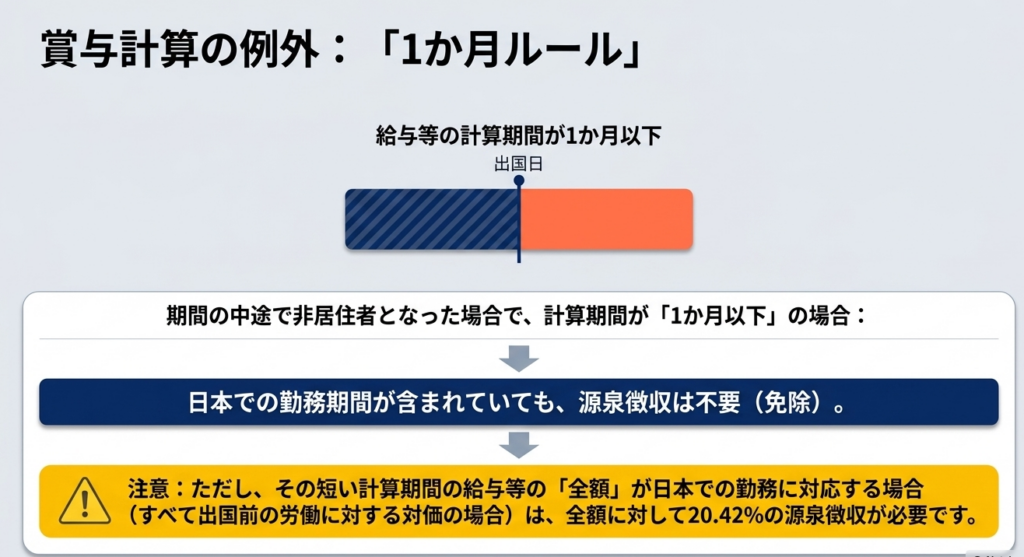

「1か月以下の計算期間」に関する簡便法と落とし穴

給与計算期間の途中で出国し非居住者となった場合、計算期間が「1か月以下」であれば、便宜上、日本での勤務期間が含まれていても全額を非居住者の給与として扱い、源泉徴収を省略できます。

ただし、以下の点に注意してください:

給与の全額が日本での勤務に対応する場合(例:末締め翌月払いで、計算期間すべてが居住者期間だった場合など)は、この簡便法は適用できず、全額に20.42%の徴収が必要です。

5. まとめ:実務担当者が留意すべきチェックポイント

海外転勤者の税務実務において、最も恐ろしいのは「漏れ」と「遅れ」です。以下のチェックリストをガードレールとして活用してください。

実務重要チェックリスト

- 物理的期限の管理:

出国日までにすべての控除申告書(基礎、配偶者、所得金額調整等)の自署・提出が完了しているか? - 所得制限の再確認:

出国時の年末調整対象者の給与収入が2,000万円を超えていないか? - 1,000万円キャップの適用:

所得金額調整控除の計算において、収入金額が1,000万円を超えている場合、1,000万円を上限として計算したか? - 2025年改正の予見:

令和7年12月以降の出国者に対し「特定親族特別控除申告書」の準備はできているか? - 賞与の按分:

出国後に支払う賞与の計算期間に、国内勤務期間が含まれていないか?(含まれる場合は算式による計算が必要) - 役員ステータスの精査:

海外へ行く役員について「常時使用人として勤務」の要件を満たしているか?(満たさない場合は20.42%徴収)

海外派遣に伴う税務処理は、一人の従業員の個人的な問題に留まらず、企業の源泉徴収義務という公的な責任に直結します。本記事に示した判定基準と計算式を徹底することで、適正な実務遂行と健全なガバナンスの維持を実現してください。

ガイド:Q&A

1. 所得税法において、海外転勤者が「非居住者」と「居住者」のどちらに区分されるかは、どのような基準で判定されますか。

役員や使用人が海外の支店などに1年以上の予定で転勤する場合は「非居住者」となり、転勤期間が1年未満の予定であれば「居住者」となります。この区分に基づき、源泉徴収や年末調整の範囲が決定されます。

2. 海外転勤前に実施する年末調整の対象となるのは、どのような条件を満たす者ですか。

扶養控除等(異動)申告書を提出している居住者で、その年中に支払うべきことが確定した給与等の支給額が2,000万円以下である者が対象です。これらの条件を満たす者が1年以上の予定で海外に転勤する場合、出国の日までに年末調整を行う必要があります。

3. 出国前に行う年末調整において、社会保険料や生命保険料の控除が認められる範囲について説明してください。

保険料控除の対象となるのは、居住者であった期間、つまり出国する日までに実際に支払われた保険料に限られます。出国後に支払われた分については、この時の年末調整で控除することはできません。

4. 出国時の年末調整における「扶養控除」や「配偶者控除」の判定基準日はいつですか。また、合計所得金額の判定はどう行いますか。

親族関係や生計を一にしていたかどうかの判定は、出国の時の現況によります。一方、合計所得金額の判定は、出国の時の現況により見積もったその年の1月1日から12月31日までの合計額で行います。

5. 基礎控除の適用を受けるための所得要件と、その判定方法について述べてください。

出国の時に、その年の合計所得金額の見積額が2,500万円以下である者が基礎控除を適用できます。この判定に用いる合計所得金額も、出国の時点で見積もった1年間の総額に基づきます。

6.「所得金額調整控除」の対象となるのは、どのような条件を満たす者ですか。

給与等の収入金額が850万円を超える者で、本人または扶養親族等が特別障害者である場合や、23歳未満の扶養親族を有する場合に適用されます。給与所得の金額から、収入金額(最大1,000万円)から850万円を差し引いた額の10パーセント相当額が控除されます。

7. 非居住者となった内国法人の役員が、出国後に受け取る報酬の源泉徴収について説明してください。

内国法人の役員として受ける報酬は、海外勤務に対するものであっても国内源泉所得に該当するため、原則として20.42パーセントの税率で源泉徴収が必要です。これは役員の職責が日本国内の法人に関連するためです。

8. 役員が非居住者となった後でも、源泉徴収が不要となるのはどのような場合ですか。

その役員が、海外支店の支店長など、使用人としての立場で常時海外において勤務している場合には、例外として源泉徴収の必要はありません。この場合、その報酬は役員報酬としての性質よりも海外での実務労働の対価として扱われます。

9. 非居住者となった使用人(従業員)に対し、出国後に支払われる賞与に源泉徴収が必要となるのはどのようなケースですか。

賞与の計算期間内に日本での勤務期間が含まれている場合に源泉徴収が必要となります。この場合、賞与総額のうち日本での勤務期間に対応する金額に対して、20.42パーセントの税率が適用されます。

10. 給与の計算期間の中途で非居住者となった場合、源泉徴収が免除される特例の条件を説明してください。

給与等の計算期間が1か月以下であり、その期間中に居住者から非居住者となった場合、日本での勤務期間が含まれていても源泉徴収は不要です。ただし、給与の全額が日本での勤務に対応するものである場合は、この特例は適用されず、20.42パーセントの源泉徴収が必要となります。

用語集

| 用語 | 定義 |

| 非居住者 | 1年以上の予定で海外の支店などに転勤した役員や使用人を指す。所得税法上の区分の一つ。 |

| 居住者 | 海外への転勤予定が1年未満である者。通常の国内勤務者と同様の税制が適用される。 |

| 年末調整(出国時) | 1年以上の予定で出国する際、出国日までに支払が確定した給与を対象に行う所得税の精算手続き。 |

| 国内源泉所得 | 日本国内で発生したとみなされる所得。非居住者であっても、内国法人の役員報酬や日本での勤務期間に対応する給与等がこれに該当する。 |

| 源泉徴収税率(20.42%) | 非居住者の国内源泉所得(役員報酬や国内勤務対応の賞与等)に対して適用される所得税および復興所得税の合計税率。 |

| 所得金額調整控除 | 年収850万円超で特定の条件(本人・親族の障害、23歳未満の扶養等)を満たす者の負担を調整する控除。 |

| 扶養控除等(異動)申告書 | 年末調整を受けるために必要な書類。これを出国前に提出していることが、出国時の年末調整の条件の一つとなる。 |

| 合計所得金額 | 控除の適用判定に用いられる、その年1年間の全ての所得を合計した見積額。 |

| 生計を一にする | 扶養控除等の判定において、生活費を共有している状態。出国時の現況で判定される。 |

| 特定親族特別控除 | 令和7年12月1日に施行され、令和7年分の所得税から適用される予定の新たな控除項目。 |

コメント