2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 2-2]資産を他の資産に代替する権利が実質的でない場合」について解説をします。

解説動画

詳細

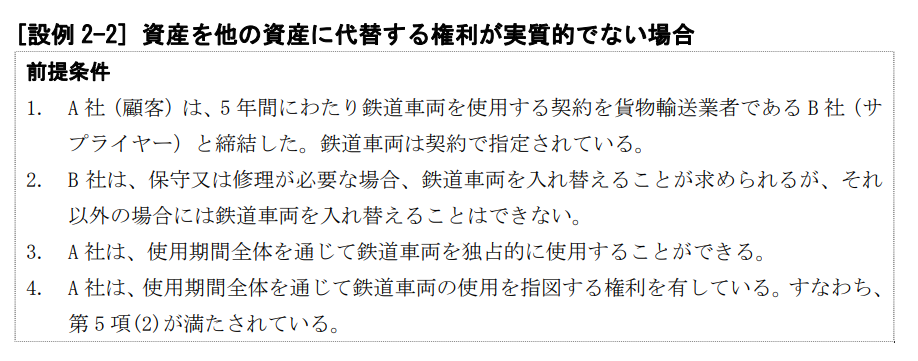

設例2-2は、特定の鉄道車両を使用する貨物輸送契約において、「資産が特定されているか」を判定するケースです。この契約では、サプライヤーは保守や修理が必要な場合にのみ車両を入れ替えることができますが、それ以外での自由な入れ替えは認められていません。

そのため、サプライヤーには使用期間全体を通じて車両を入れ替える「実質的な代替権がない」とみなされ、対象となる資産は特定されていると判定されます。

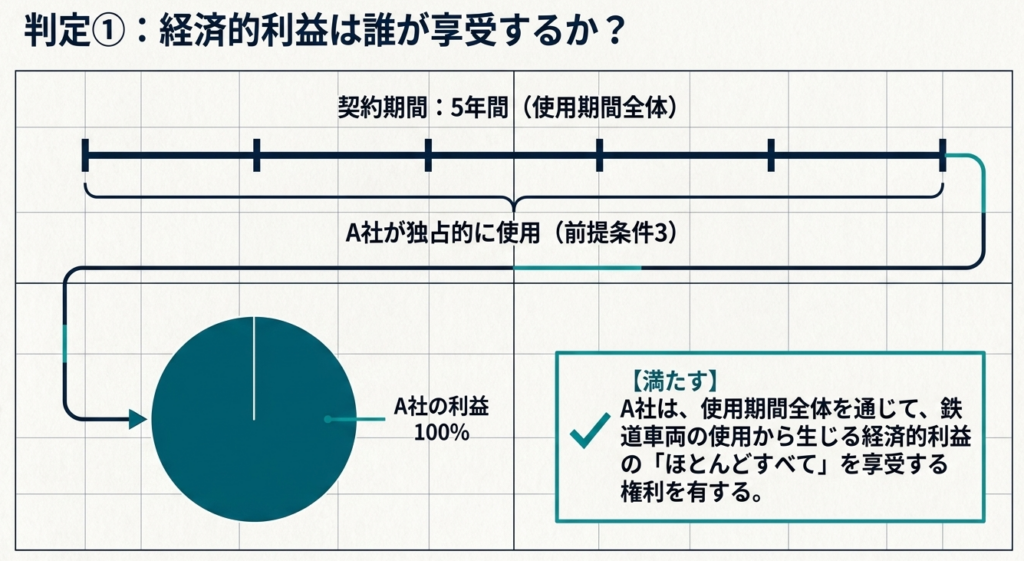

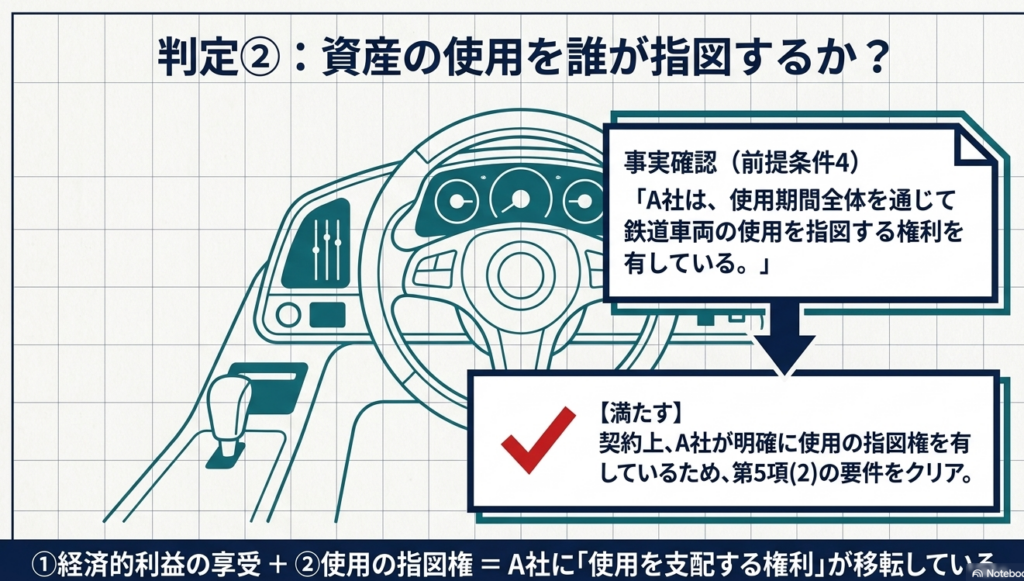

さらに、顧客は5年間にわたってその車両を独占的に使用でき、そこから生じる経済的利益のほとんどすべてを享受します。また、車両の使用方法を自ら指図する権利も持っているため、「資産の使用を支配する権利が顧客に移転している」と判断されます。

結果として、これら2つの要件を両方とも満たすため、この契約は「リースを含む」と結論づけられます。

スライド解説

解説:「リースの識別」設例2-2(資産の代替権が実質的でない場合)

新リース会計基準の適用において、実務上の最大の「関門」となるのが「リースの識別」です。契約がリースに該当するか否かの判断は、単なる勘定科目の選択にとどまりません。数億円規模の使用権資産・リース負債が貸借対照表(B/S)に計上されるか、あるいはオフバランスのままとなるかを決定付ける、極めてインパクトの大きいプロセスです。

本稿では、資産の特定を左右する最大の論点である「資産の代替権」に焦点を当て、ASBJ適用指針「設例2-2」を題材に、監査現場での視点も交えながら、その判断ロジックを徹底的に深掘りします。

「リースに関する会計基準の適用指針」(設例)

1. 導入:なぜ「資産の代替権」の判断が実務で重要なのか

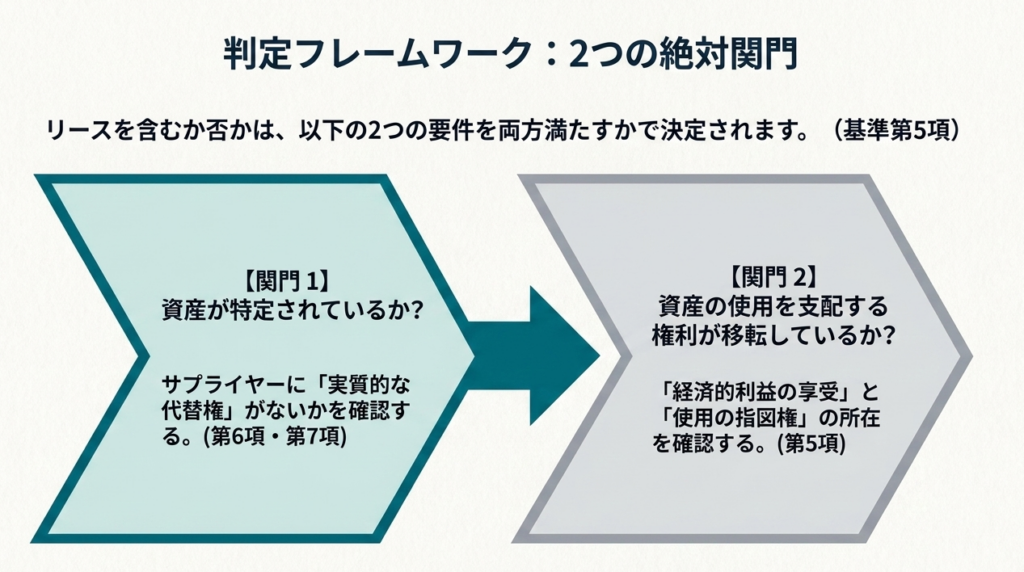

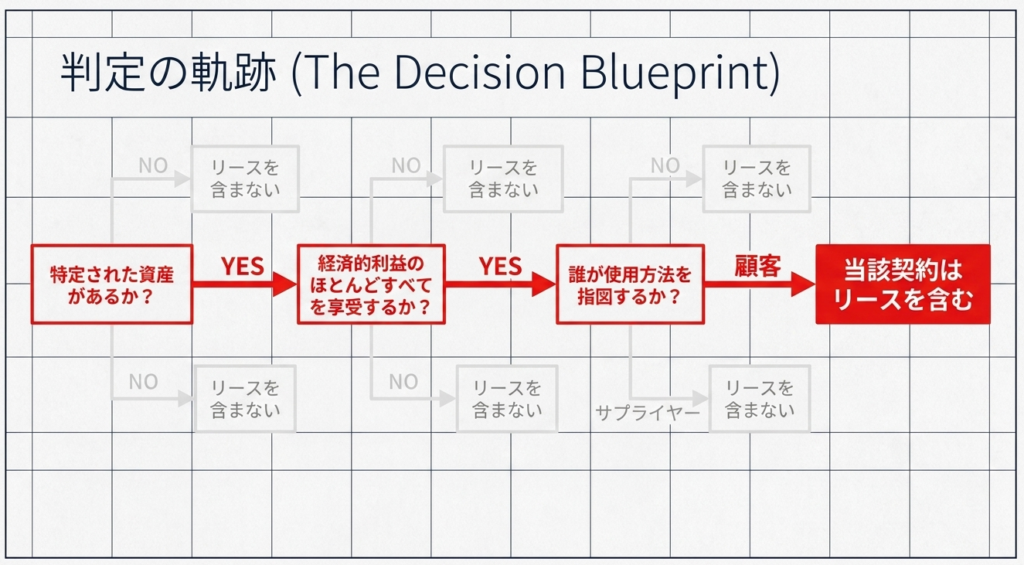

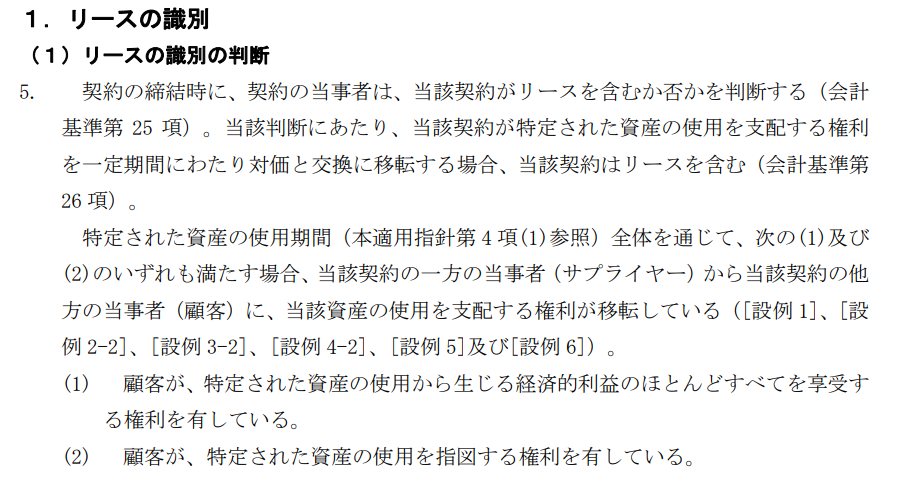

新リース会計基準において、ある契約が「リース」を含むと識別されるためには、次の2つの要件を満たす必要があります。

- 特定された資産が存在すること

- 顧客がその資産の使用を支配する権利を有していること

このうち、実務担当者が最も慎重に見極めるべきが「資産の特定」です。

契約書に特定の車両や設備が明記されていても、サプライヤーがその資産を自由に入れ替える権利(代替権)を持ち、かつそれが「実質的」である場合には、「特定された資産」とはみなされず、リースには該当しません。

経理担当者がこの設例を深く理解すべき理由は、判定を誤ることで「不適切なオフバランス処理」と指摘されるリスクを回避するためです。形式的な契約文言のみに依存した判断は、監査対応において最も脆弱なポイントとなります。

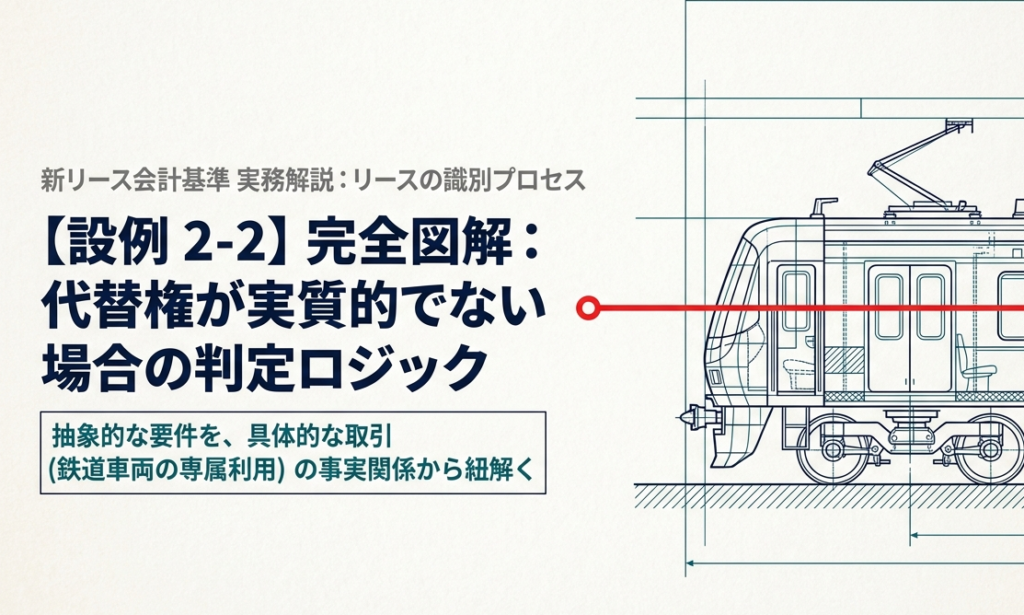

2. 結論:設例2-2における会計処理の判断結果

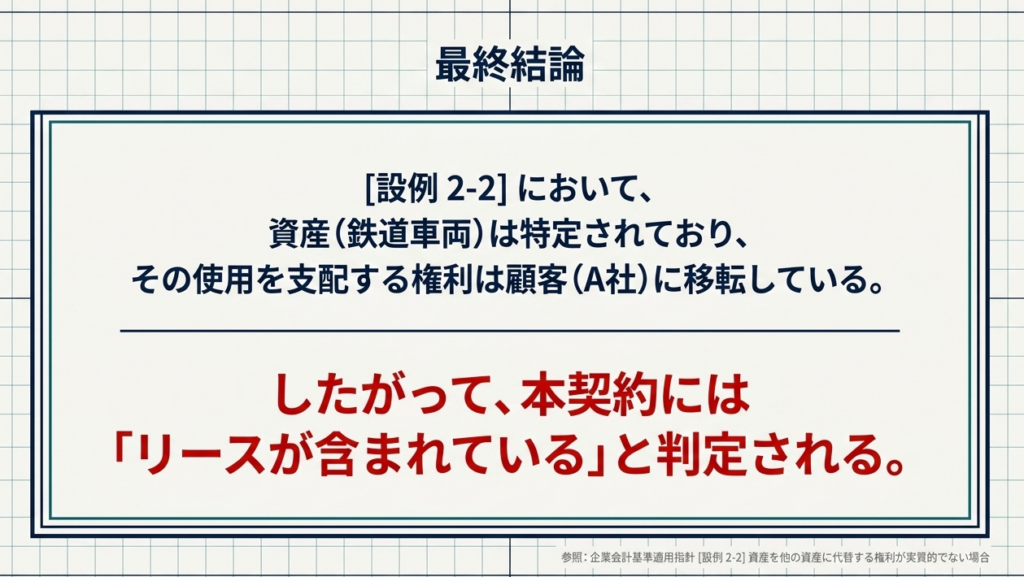

ASBJ適用指針・設例2-2の事実関係に基づくと、本契約は「リースを含む」と判断されます。

この判断に至る核心的な理由は以下の通りです。

- 「特定された資産」の存在:

鉄道車両が契約で指定されており、サプライヤー(B社)には保守・修理目的以外の代替権が認められないため、サプライヤーの代替権は「実質的」ではないとみなされます。 - 「使用を支配する権利」の移転:

顧客(A社)は、鉄道車両を5年間独占的に使用し、その使用方法を指図する権利を有しているためです。

結論として、A社は本契約をリースとして識別し、B/S上に「使用権資産」および「リース負債」を計上する必要があります。

3. 詳細解説:制度のポイントと設例2-2の分析

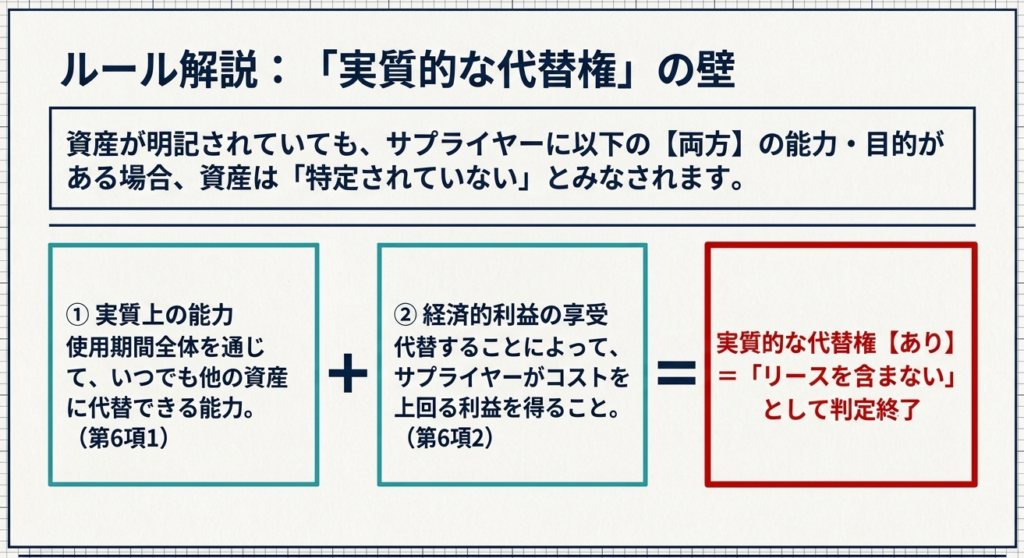

3.1 資産の特定と「実質的な代替権」の否認(第6項の検討)

指針第6項では、サプライヤーの代替権が「実質的」であるためには、以下の2条件をいずれも満たす必要があると定めています。

- 実質上の能力:

サプライヤーが、使用期間全体を通じて資産を代替する実質上の能力を有していること - 経済的利益:

サプライヤーが、資産の代替により経済的利益を享受すること

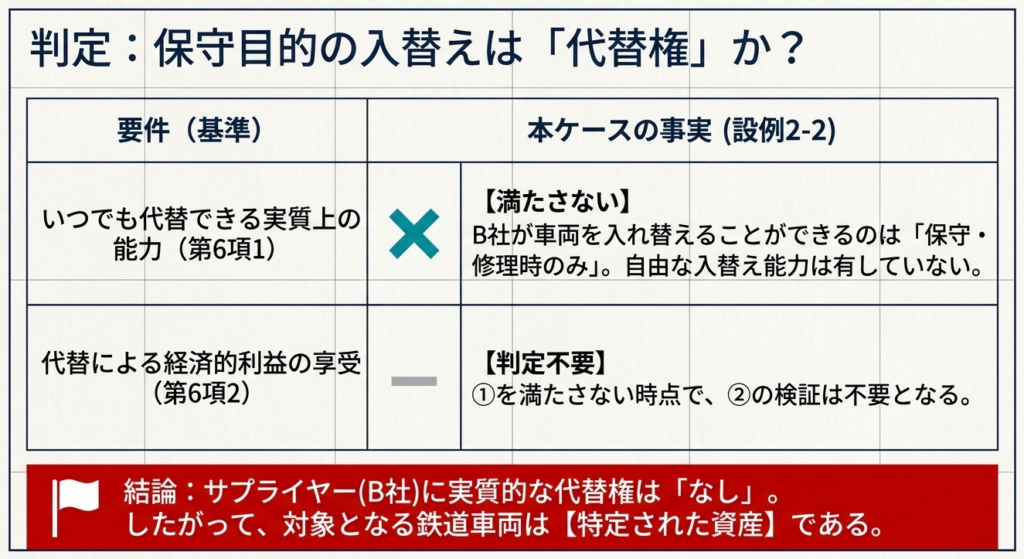

設例2-2における「実質的」でない代替権

設例2-2では、代替が「保守又は修理が必要な場合のみ」に限定されています。これは、資産が正常に稼働することを保証するための「守りの代替」であり、サプライヤーが自らの経営判断で資産を最適化する「攻めの代替」ではありません。

実務上、担当者が参照すべきチェックリストは以下の通りです。

| チェック項目 | 設例2-2の状況 | 判定への影響 |

| 代替の目的 | 保守・修理に限定されている | 実質上の能力(6項(1))を否定 |

| 代替の任意性 | サプライヤーの任意で入れ替え不可 | 第6項(1)を満たさない |

| 経済的合理性 | 代替によるコスト削減等のメリット検討不要 | (1)が否定されたため(2)の検討は省略 |

【設例2-1との比較】

ここで比較すべきは「設例2-1」です。2-1では、サプライヤーが複数の車両を保有し、自らのオペレーション効率化のために顧客の承認なく車両を入れ替え、それによって経済的メリットを享受しています。

これに対し、2-2の代替権は「保護的な権利」に過ぎません。「資産の性能を維持するための権利は、リースの識別を妨げない」という原則を明確に区別してください。

※参考記事

【ASBJ】新リース基準[設例 2-1]資産を他の資産に代替する権利が実質的である場合

3.2 資産の使用を支配する権利の移転(第5項の検討)

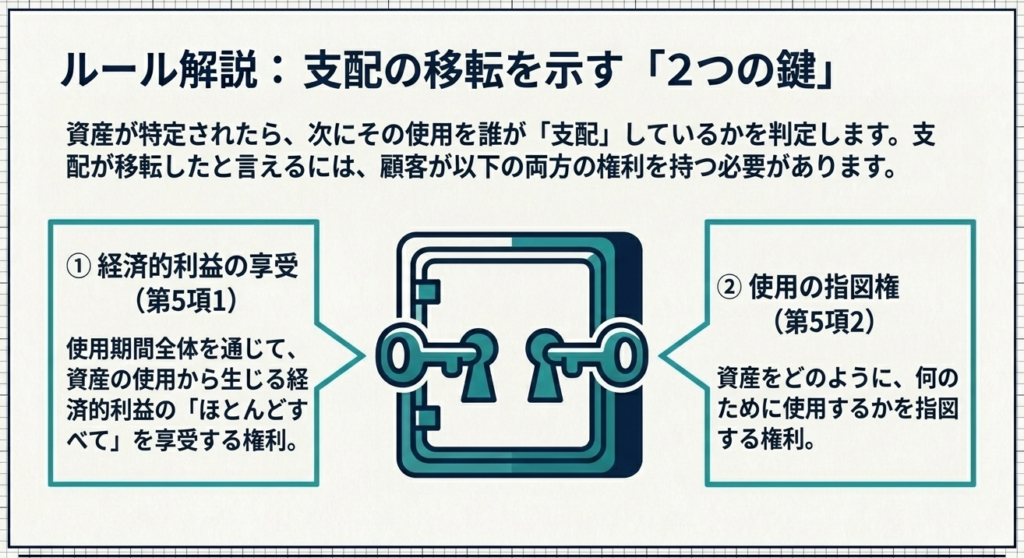

資産が特定された後、指針第5項に基づき「支配」を判定します。

- 経済的利益の享受(第5項(1)):

顧客(A社)は、5年間の期間中、鉄道車両を「独占的に」使用できます。これにより、資産から生じる経済的利益(輸送能力)のほとんどすべてを享受していると判断されます。 - 使用方法の指図権(第5項(2)):

設例2-2では前提条件として指図権が認められています。

「リースに関する会計基準の適用指針」

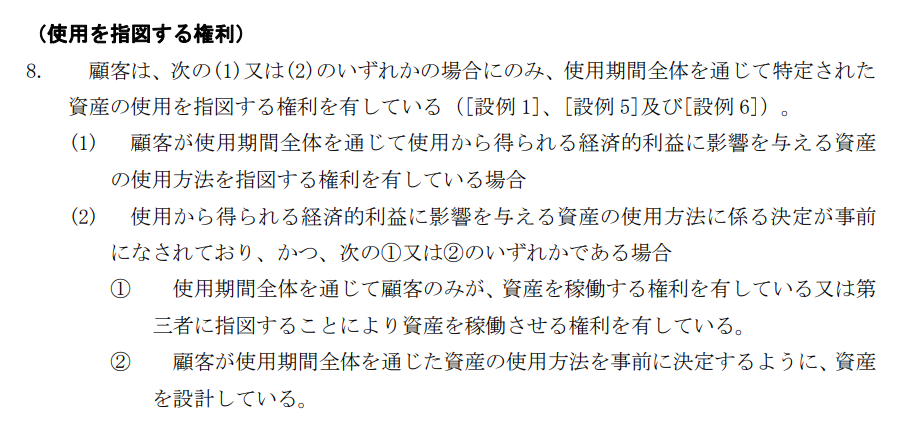

【実務上の注意点:指針第8項の重要性】

設例2-2では指図権があることが前提となっていますが、実際の実務では「誰が、いつ、どこへ、何を運ぶか」という決定権を誰が持っているかを、指針第8項に照らして精査する必要があります。

特に「使用方法が事前に決定されている場合」などは、資産の設計に関与したか、稼働の決定権がどちらにあるかといった、より複雑な検討が求められる点に留意してください。

「リースに関する会計基準の適用指針」

4. まとめ:実務での注意点と実務担当者へのアドバイス

設例2-2は、「代替権に関する文言」の裏にある実態を見極める重要性を教えてくれます。

実務担当者の皆様に特に強調したいアドバイスは以下の3点です。

- 「監査証跡(オーディット・トレイル)」の構築:

単に「代替権は実質的でない」と結論付けるだけでなく、その根拠を文書化してください。例えば、「サプライヤーが同等の代替資産を近隣に保有していない」「代替に伴う移転コストが過大である」といった事実関係の整理が、監査対応における強力なエビデンスとなります。 - 「オフバランスありき」のバイアスを排除する:

「いつでも入れ替え可能」という条項を盾にオフバランスを主張したくなる気持ちは分かりますが、それがサプライヤーにとって経済的合理性(第6項(2))を伴うものかを冷徹に評価してください。メリットのない代替権は、会計上は存在しないものとみなされます。 - 財務指標へのインパクトを意識する:

リースの識別の要否は、自己資本比率やROAなどの主要な財務指標に直結します。ここでの判断ミスは、財務諸表全体の信頼性を損なうだけでなく、経営分析の結果を歪めることになります。

「リースの識別」は新基準対応の出発点であり、ここでボタンを掛け違えると、その後の測定や開示すべてに影響が波及します。形式的な契約解釈にとらわれず、本設例のロジックを貴社の契約レビューのスタンダードに据えてください。

設例 2-2 のまとめ

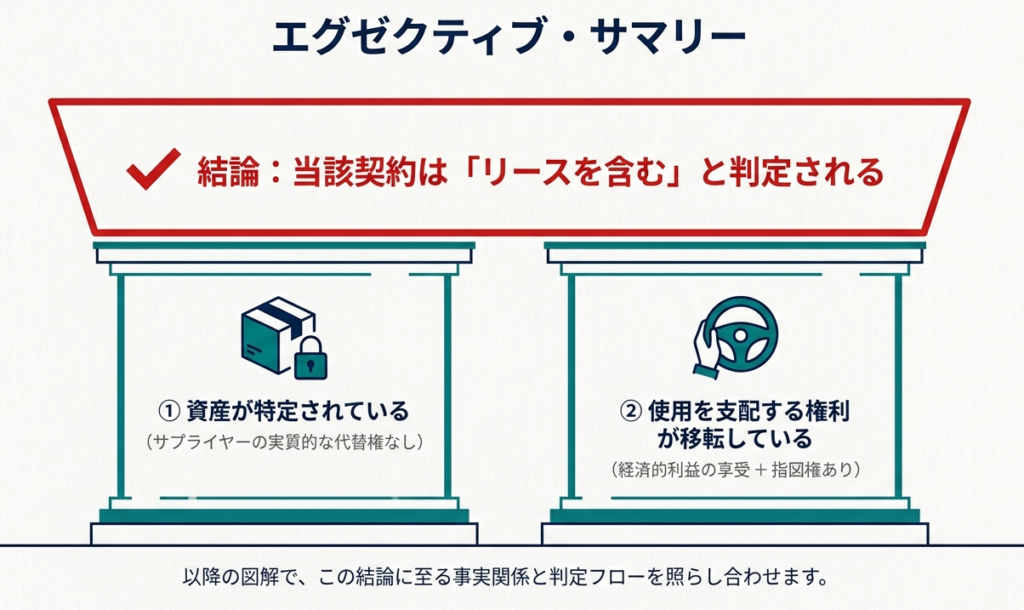

本設例では、以下の条件に基づきリースの識別を判断します。

検討プロセス

- 契約内容:

A社(顧客)とB社(サプライヤー/貨物輸送業者)は、5年間にわたる鉄道車両の使用契約を締結。 - 資産の指定:

鉄道車両は契約で具体的に指定されている。 - 代替権の制限:

B社は、保守又は修理が必要な場合のみ車両を入れ替えることが求められるが、それ以外の場合に入替えはできない。 - 経済的利益:

A社は、使用期間全体を通じて鉄道車両を独占的に使用できる。 - 使用の指図:

A社は、使用期間全体を通じて車両の使用を指図する権利を有している。

設例 2-2 の結論

| 判断ステップ | 判定結果 | 根拠となる理由 |

| (1) 資産の特定 | 特定されている | B社の代替権は保守・修理時に限定されており、実質上の能力(第6項(1))を満たさないため。 |

| (2) 支配権の移転 | 移転している | A社が独占的使用により経済的利益を享受し(第5項(1))、かつ使用の指図権も有している(第5項(2))ため。 |

| (3) リースの識別 | リースを含む | 上記(1)および(2)の両方の要件を満たしているため。 |

用語集

| 用語 | 定義・内容 |

| 特定された資産 | 契約において明記されているか、あるいは使用可能になった時点で特定される資産。サプライヤーが実質的な代替権を持たない場合に「特定」される。 |

| 代替する実質的な権利 | サプライヤーが、①使用期間全体を通じて資産を代替する「実質上の能力」を有し、かつ②代替により「経済的利益」を享受する場合に認められる権利。 |

| 実質上の能力 | 顧客の承認なしに資産を入れ替えることができる具体的な能力。保守や修理のみを目的とした入替えは、この能力には含まれない。 |

| 使用を支配する権利 | 顧客が、①資産の使用から生じる経済的利益のほとんどすべてを享受し、かつ②資産の使用を指図する権利を有している状態。 |

| リースの識別 | 「特定された資産」があり、かつその資産の「使用を支配する権利」が移転している場合に、その契約がリースを含むと判断すること。 |

ガイド:Q&A

Q1. 資産が「特定」されているかどうかの判断において、B社が持つ「保守・修理のための入替え権」はどのように評価されますか?

- A) 実質的な代替権であるとみなされ、資産は特定されない。

- B) 使用期間全体を通じた実質上の能力とはみなされず、資産は特定される。

- C) B社に経済的利益をもたらすため、資産は特定されない。

解答: B

解説: サプライヤーが資産を代替する実質上の能力を有していると言えるためには、使用期間全体を通じて任意の入替えが可能である必要があります。本設例では、B社が入替えを行えるのは「保守又は修理が必要な場合のみ」に限定されています。このような制約がある場合、B社は資産を代替する実質上の能力を有していないと判断され、結果として資産は「特定」されていることになります(第6項(1))。

Q2. A社が資産の使用から生じる「経済的利益のほとんどすべてを享受する権利」を有していると判断される根拠は何ですか?

- A) B社が車両の保守を責任を持って行うため。

- B) 契約期間が5年と長期にわたるため。

- C) 使用期間全体を通じて車両を独占的に使用できるため。

解答: C

解説: A社は5年間の使用期間全体を通じて、指定された鉄道車両を「独占的に使用」することができます。これにより、当該資産の使用から生じる経済的利益を他の当事者に妨げられることなく享受できるため、経済的利益のほとんどすべてを享受する権利を有していると判断されます(第5項(1))。

Q3. 本設例において、最終的に「リースを含む」と判断されるための2つの主要な要件は何ですか?

- A) 資産の特定、および使用を支配する権利の移転。

- B) 資産の物理的な分離、および所有権の移転。

- C) 保守サービスの提供、および独占的使用権。

解答: A

解説: リースの識別に関するフローチャートに基づき、以下の2点が満たされたため、本契約はリースを含むと結論付けられます。

資産の特定: 実質的な代替権がサプライヤーにないため、資産が特定されている。

支配権の移転: 顧客が経済的利益のほとんどすべてを享受し、かつ使用を指図する権利を有しているため、使用を支配する権利が移転している。

コメント