2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 2-1]資産を他の資産に代替する権利が実質的である場合」について解説をします。

解説動画

詳細

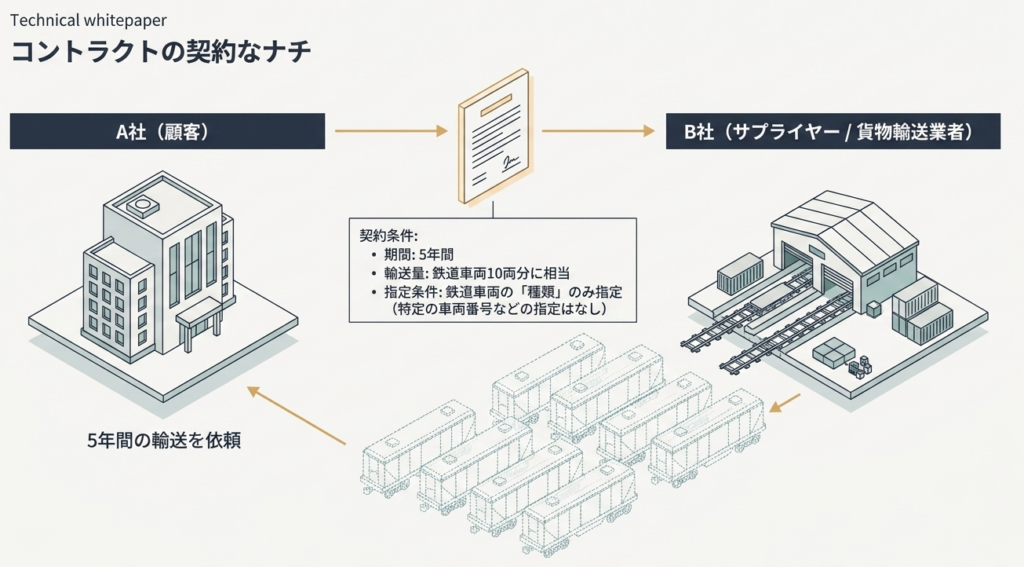

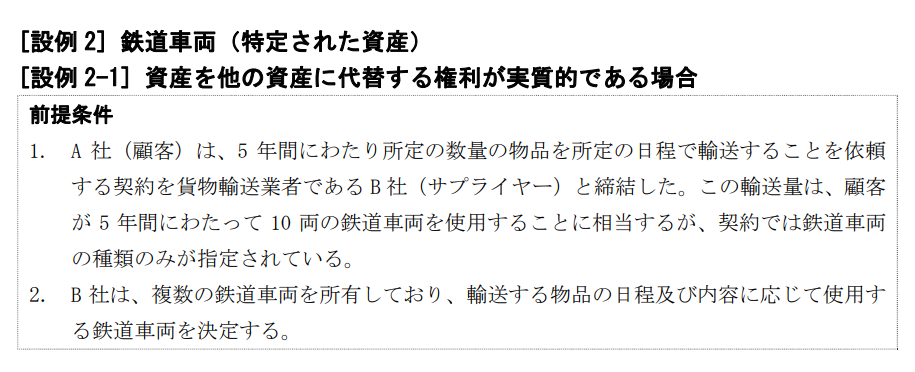

設例2-1は、貨物輸送の契約において対象となる「資産が特定されているか」を判定するケースです。顧客が5年間にわたり一定量の輸送を依頼し、サプライヤーが所有する複数の鉄道車両から使用する車両を自ら決定する状況を想定しています。

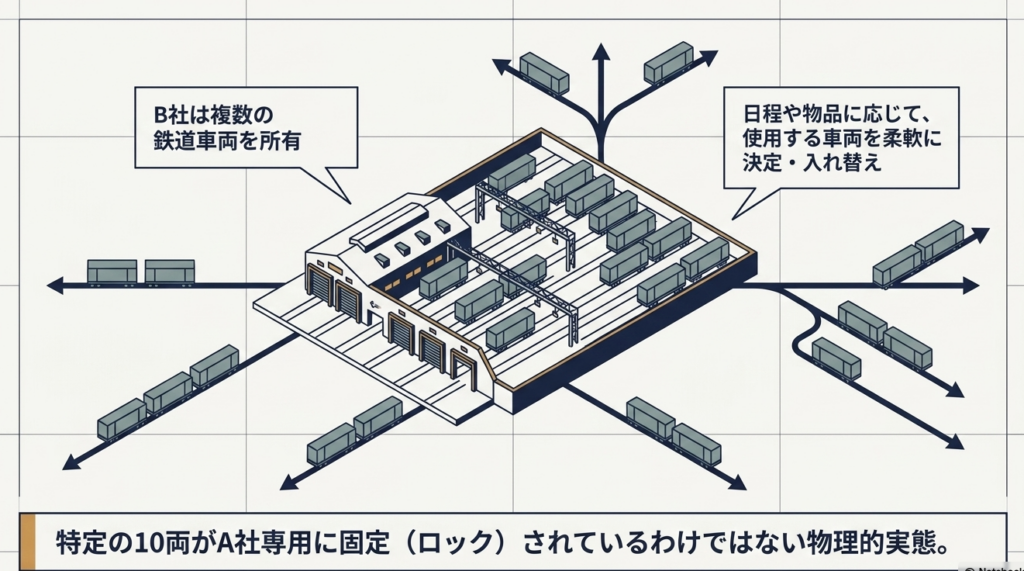

この契約では、サプライヤーは顧客の承認を得ることなく車両を自由に入れ替えることができます(代替する実質上の能力)。さらに、サプライヤーは最適な車両を選択して配車を工夫するなど業務効率化を図ることで、入れ替えにかかるコストを上回る利益を得ることができます(代替による経済的利益の享受)。

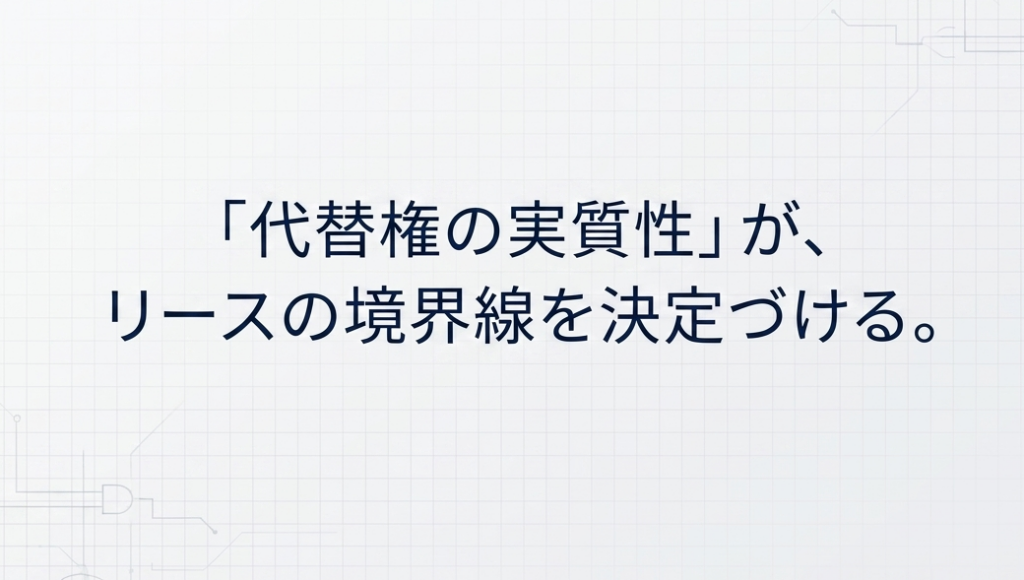

このように「代替する能力」と「代替による経済的利益」の両方を満たすため、サプライヤーには実質的な代替権があるとみなされます。結果として「資産は特定されていない」と判定されるため、他の要件を検討するまでもなく、この契約は「リースを含まない」と結論づけられます。

スライド解説

新リース会計基準の実務解説:資産を代替する権利が「実質的」である場合の判断基準

1. 導入:リース識別における「資産の特定」の重要性

新リース会計基準(企業会計基準第13号)の適用において、実務担当者が直面する最大の関門は「リースの識別」です。契約にリースが含まれるか否かの判断は、単なる事務手続きではありません。資産を貸借対照表(B/S)に計上する(オンバランス)か、あるいはサービス費用として処理を継続する(オフバランス)かを分ける、極めて戦略的な分岐点となります。

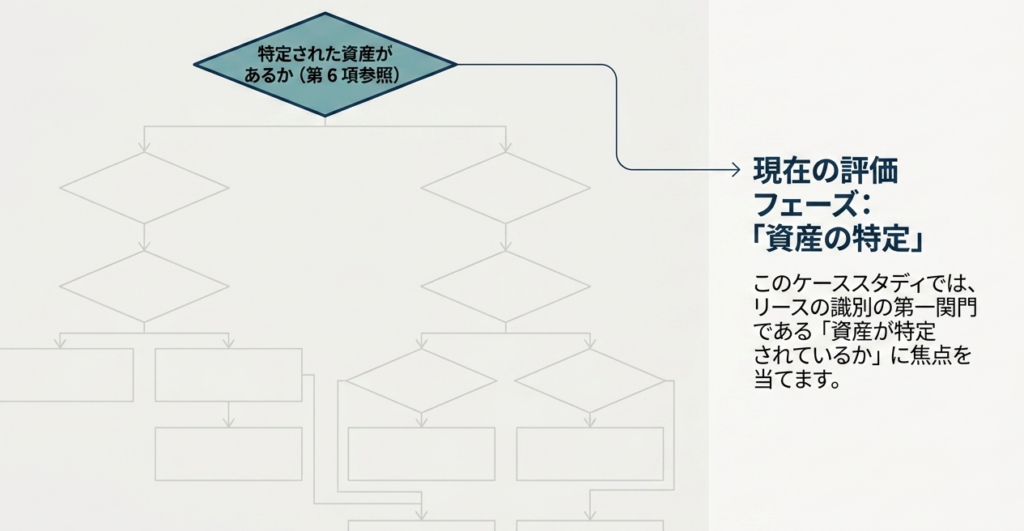

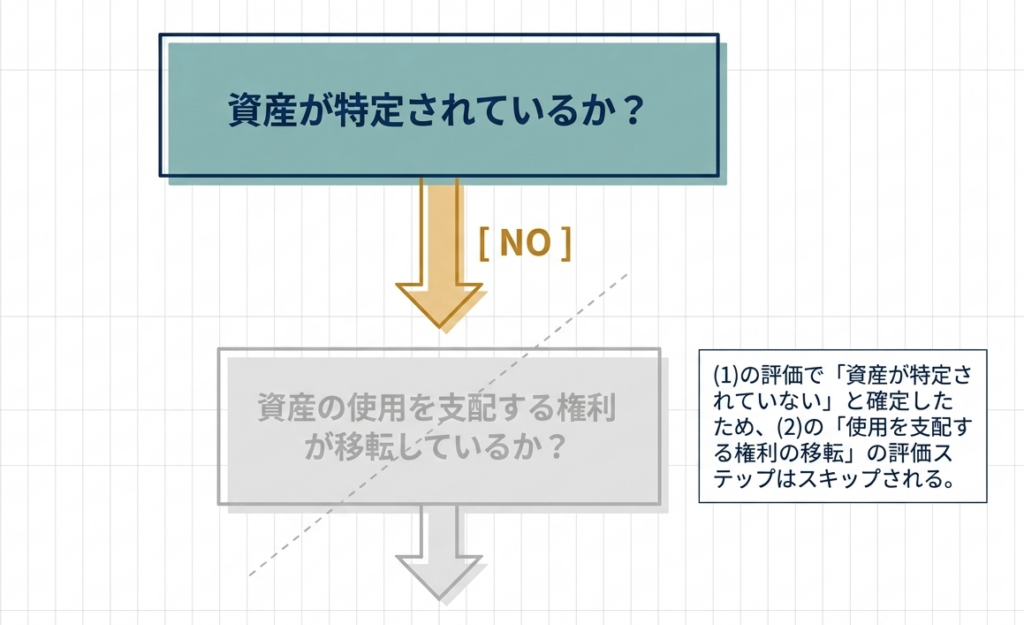

リース識別には「資産の特定」と「使用支配権の移転」の2段階の判定が必要ですが、実務上、特に重要なのが第一歩である「資産の特定」です。

「資産の特定」というバイナリ・ゲートキーパー

新基準において、資産が特定されなければ、その時点で「リースではない」という結論が確定します。つまり、資産の特定はオンバランス判定における「門番(ゲートキーパー)」の役割を果たしており、ここで「特定されていない」と判定されれば、使用支配権の検討を待たずにオフバランス処理が可能となります。

So What?:専門家の視点(判断バイアスのリスク)

監査実務を通じて感じるのは、オフバランス継続を意図して代替権を「形式的」に契約書へ盛り込もうとする「判断バイアス」のリスクです。しかし、新基準は「形式より実態」を重視します。この判断を誤れば、後に監査法人から巨額の資産・負債の計上漏れを指摘され、財務諸表の信頼性を根本から揺るがすことになりかねません。資産の特定プロセスは、適正な決算を実現するための戦略的な第一歩なのです。

次のセクションでは、この「資産の特定」を左右する核心的な概念である「実質的な代替権」について、具体的な設例をもとに解説します。

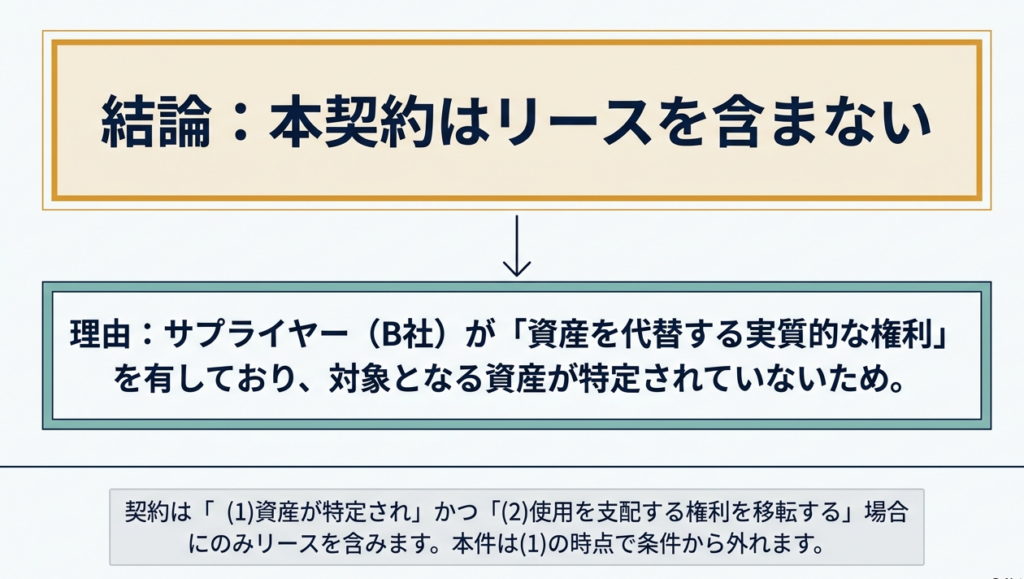

2. 結論:[設例 2-1] における会計上の取扱い

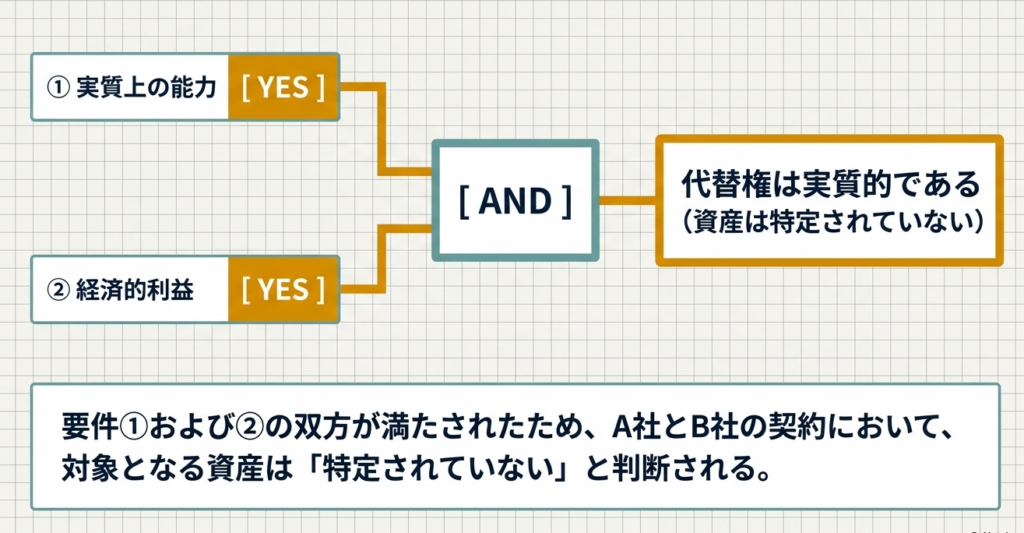

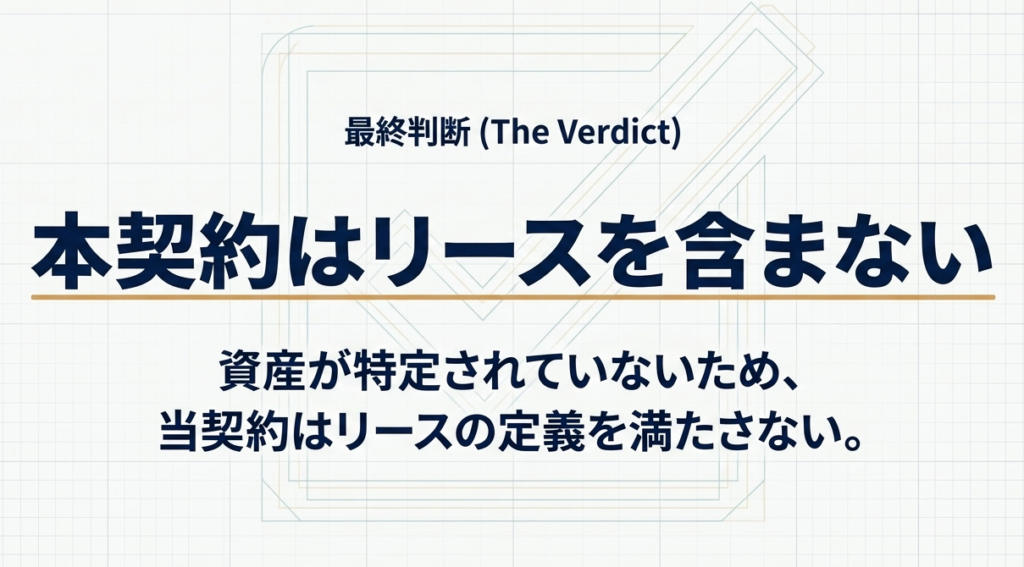

企業会計基準適用指針の[設例 2-1](鉄道車両のケース)は、サプライヤーが実質的な代替権を有しているため、結果として「リースを含まない」と結論付けられる典型的な事例です。

「リースに関する会計基準の適用指針」(設例)

実務上、注目すべきは契約の前提条件です。この設例では、契約書において「鉄道車両の種類のみが指定されている」という点が、資産の特定を妨げる最初のシグナルとなっています。

設例 2-1:鉄道車両のケースにおける結論

本契約は、リースに含まれない。

核心となる理由:

サプライヤー(B社)が、5年の使用期間全体を通じて資産を代替する「実質上の能力」を有しており、かつ代替を行うことで「経済的利益を享受」する状況にあるため。サプライヤーが資産を実質的にコントロールしているとみなされ、会計上の「特定された資産」が存在しないと判定される。

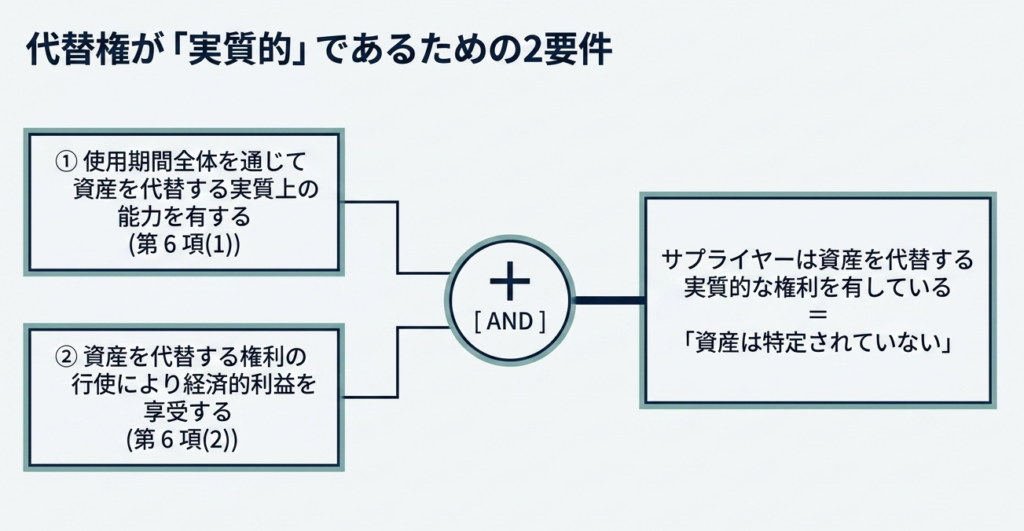

この結論を導くためには、なぜサプライヤーの権利が「実質的」といえるのか、2つの要件を深く理解する必要があります。

3. 詳細解説:実質的な代替権を構成する2つの要件

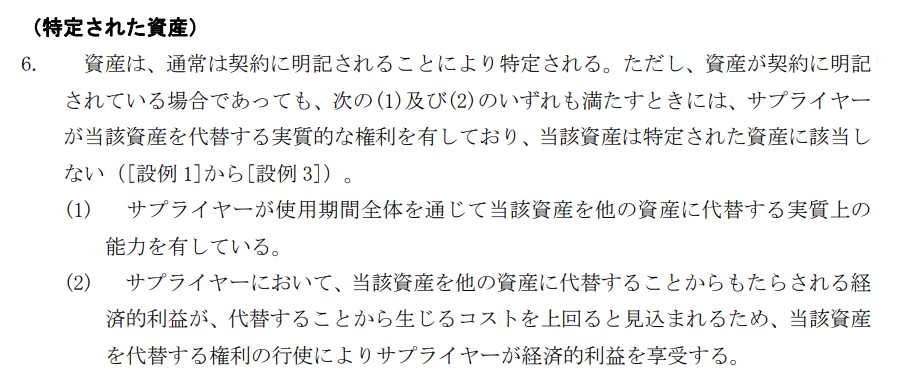

適用指針第6項に基づき、[設例 2-1]がなぜ「実質的」と判断されるのか、2つの要件を分析します。

リースに関する会計基準の適用指針

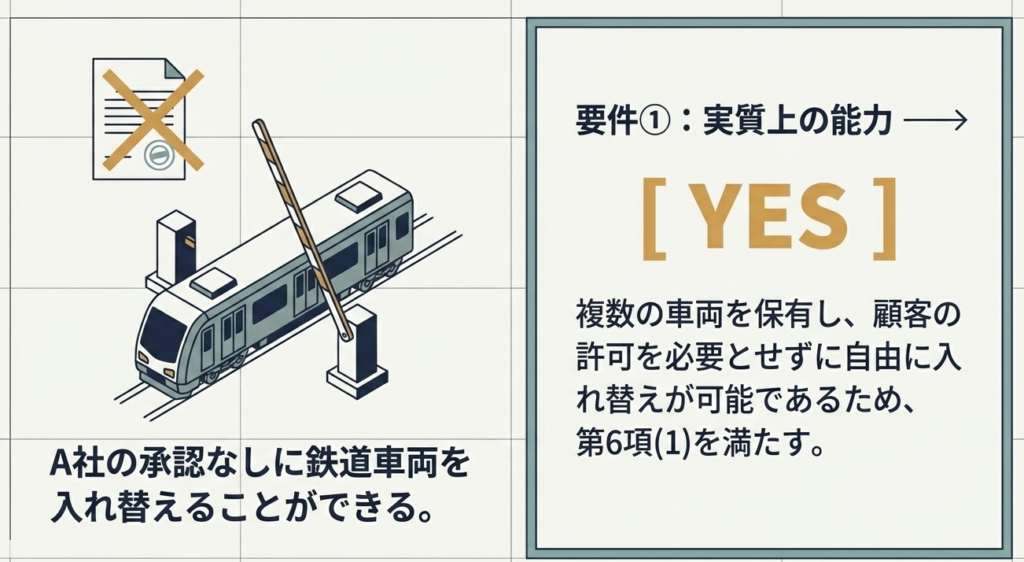

要件①:代替の実質上の能力(第6項(1))

サプライヤーが、顧客の承認なしに、「使用期間全体を通じて」資産を他の資産に入れ替える物理的・法的な能力を持っているかを評価します。

分析:

[設例 2-1]において、B社は特定の車両を固定せず、種類のみを指定して「複数の鉄道車両を所有」しています。さらに、A社の承認を得ることなく、B社の裁量のみで車両を入れ替えることができます。この「予備資産の十分な保有」と「裁量権の保持」が、5年の全期間を通じて維持されている点がポイントです。

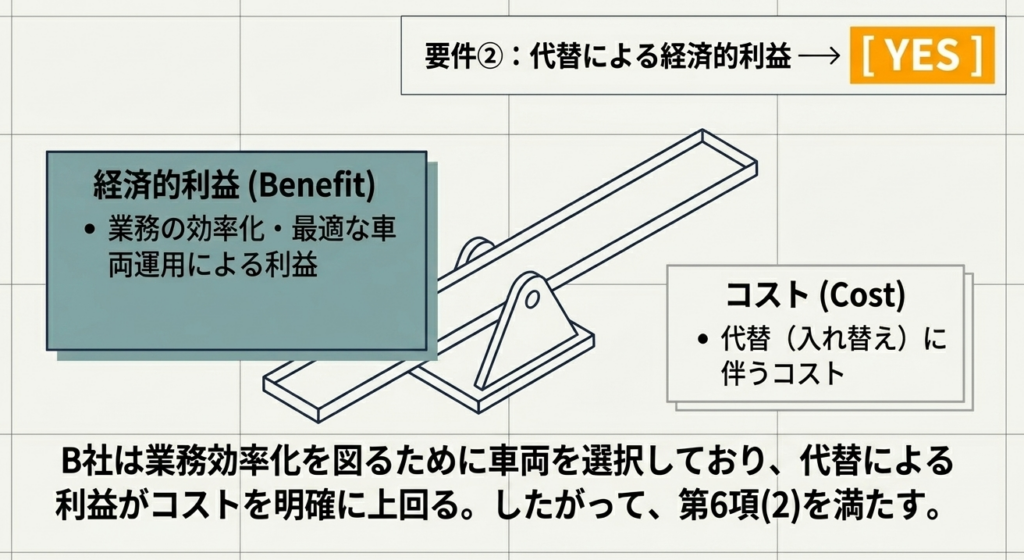

要件②:代替による経済的利益の享受(第6項(2))

サプライヤーが資産を入れ替えることで、入れ替えコストを上回る経済的なメリットを得られる合理的な状況にあるかを評価します。

分析:

B社は自らの業務効率化(車両の配分最適化など)を目的に代替を決定します。B社は、代替から得られる利益がコストを上回る場合にのみ代替権を行使する経済合理性を持って運用しています。

判断基準の整理([設例 2-1] の状況)

| 判断項目 | [設例 2-1] の具体的な状況 | 判断結果 |

| 代替能力の有無 | 多数の予備資産を保有し、顧客の承認なく自由に入れ替え可能 | 有(実質的) |

| 経済的利益の有無 | 運用効率化による利益 > 代替コスト となる蓋然性が高い | 有(実質的) |

So What?:なぜ「経済的利益」まで求められるのか

監査の現場でよく議論になるのは、「代替できると書いてあるだけで十分ではないか」という点です。しかし、もし代替に多大なコストがかかり、サプライヤーに何のメリットもなければ、その権利は実質的に行使されず、画餅に帰してしまいます。サプライヤーが自らの利益のために資産を自由に動かせる状態こそが、顧客側が資産を「支配」していないことの強力な裏付けとなるのです。

理論的な理解を深めたところで、次は現場でのドキュメント化と監査対応のポイントを確認しましょう。

4. まとめ:実務での注意点と判断のポイント

「実質的な代替権」の判断は、契約書の文言だけでは完結しません。監査対応を見据えた「立証能力」が問われます。

実務上の「落とし穴」と留意点

- 「保護的な権利」との混同:

契約書に「代替」の文字があっても、それが「故障時や修理時の交換」や「OS等のアップグレード」に限定されている場合([設例 2-2]参照)、それは資産の性能を維持するための「保護的な権利」に過ぎません。この場合、代替権は実質的とは認められず、資産は「特定されている」とみなされます。 - サプライヤーのキャパシティ:

理論上は代替可能でも、サプライヤーが予備の資産を1台も持っていないような状況では、代替能力を立証できません。

監査対応のための確認リスト(立証のポイント)

現場でドキュメント化を行う際は、以下の項目をチェックしてください。

- 契約書で、特定のシリアル番号ではなく「資産の種類」のみが指定されているか?

- サプライヤーは、顧客の承諾を得ることなく、いつでも資産を入れ替える権利を有しているか?

- サプライヤーは、代替に使用できる同等の資産を物理的に十分に保有しているか?(物理的プールの存在)

- 資産を入れ替えることで、サプライヤー側に物流効率化や在庫最適化などの経済的メリットが生じるか?

- その代替権は、故障やメンテナンスなどの特定のイベントのみに制限されていないか?

アドバイス

実務担当者の皆さん、新基準への対応において最も重要なのは「形式より実態(Substance over form)」の精神です。「サプライヤーが実際に代替を行う能力と動機があること」をセットで確認し、そのプロセスを記録に残してください。迷った際は、この「実質性」の原点に立ち返ることが、手戻りのない決算への最短ルートとなります。

設例 2-1 の概要分析

前提条件

- 顧客(A社):

5年間にわたる物品輸送を依頼。 - サプライヤー(B社):

貨物輸送業者。複数の鉄道車両を所有。 - 契約内容:

10両の鉄道車両を使用することに相当する輸送量だが、車両の種類のみが指定されており、具体的な車両は特定されていない。 - 運用:

B社が、日程や内容に応じて使用する車両を任意に決定する。

判断プロセス

- 実質上の能力の確認:

B社は複数の車両を有し、A社の承認なく入れ替えが可能であるため、使用期間全体を通じて代替する実質上の能力を有している(指針第6項(1)の充足)。 - 経済的利益の確認:

B社は車両の代替を決定することで業務を効率化しており、そこから得られる利益がコストを上回るため、経済的利益を享受する(指針第6項(2)の充足)。 - 結論:

サプライヤーが実質的な代替権を有するため、資産は「特定」されていない。したがって、この契約にリースは含まれない

ガイド:Q&A

Q1. リースの識別において、契約がリースを含むと判断されるための2つの必須条件は何ですか?

A1. 解答:

(1) 資産が特定されていること、(2) 特定された資産の使用を支配する権利を移転していること

解説: 指針第5項に基づき、これら2つの条件を同時に満たす場合に契約はリースを含みます。

Q2. 資産が契約に明記されている場合でも、資産が「特定されていない」と判断されるのは、サプライヤーがどのような権利を有しているときですか?

A2. 解答:

資産を他の資産に代替する実質的な権利

解説: サプライヤーが使用期間全体を通じて実質的な代替権を行使できる場合、その資産は特定された資産には該当しません。

Q3. サプライヤーが資産を代替する権利が「実質的」であるとみなされるための2つの要件を答えてください。

A3. 解答:

①サプライヤーが使用期間全体を通じて資産を代替する実質上の能力を有し、②代替により経済的利益を享受すること

解説: 指針第6項(1)および(2)の両方を満たす必要があります。

Q4. 設例 2-1 において、サプライヤーであるB社が「資産を代替する実質上の能力」を有していると判断された具体的な理由は何ですか?

A4. 解答:

B社が複数の鉄道車両を所有しており、A社の承認なしに鉄道車両を入れ替えることができるため

解説: 顧客の承諾を必要とせず、サプライヤーの裁量で資産を入れ替えられる状態は「実質上の能力」があることを示します。

Q5. 設例 2-1 において、資産が特定されていないと判断された結果、次のステップである「資産の使用を支配する権利が移転しているかどうかの判断」は行われましたか?

A5. 解答:

行われなかった

解説: 資産が特定されていない時点で「リースを含まない」という結論に至るため、使用を支配する権利の判断ステップに進む必要はありません。

用語集

| 用語 | 定義・解説 |

| リースの識別 | 契約の締結時に、当該契約が「特定された資産」を含み、かつ「特定された資産の使用を支配する権利を移転」しているかどうかを判断すること。 |

| 特定された資産 | 契約において明記されるか、または使用可能になった時点で特定される資産。ただし、サプライヤーが実質的な代替権を持つ場合は「特定」とはみなされない。 |

| 実質的な代替権 | サプライヤーが、①使用期間全体を通じて資産を代替する「実質上の能力」を有し、かつ②代替により「経済的利益を享受」する場合に認められる権利。 |

| 実質上の能力(代替) | サプライヤーが、顧客の承認なしに資産を他の資産と入れ替えることができる具体的な能力を指す。 |

| 経済的利益(代替) | 資産を代替することによって得られる利益(業務の効率化など)が、代替に要するコストを上回ること。 |

| 使用を支配する権利 | 顧客が、①資産の使用から生じる経済的利益のほとんどすべてを享受し、かつ②資産の使用を指図する権利を有している状態。 |

コメント