役員に関する会計/税務– category –

-

役員報酬と配当どっちが得?オーナー社長の手取り最大化【2026年版】

オーナー社長から「会社の利益は、役員報酬で取るのと配当で取るのと、どっちが得なのか」と相談されたとき、即答できるでしょうか。 一般的には「役員報酬は損金になるから得」と結論づけますが、これは半分しか正しくありません。実際には損金算入・社会... -

【法人税法基本通達】役員給与等|損金の額に算入される業績連動給与(第9章 第2節 第5款)

法人税法基本通達の「第2節 役員給与等/第5款 損金の額に算入される業績連動給与」について解説します。 上場119社の業績連動給与の算定式・方針を有報ベースで収録したダッシュボードを公開しています。 業種・監査法人・決算日でフィルタリングでき、同... -

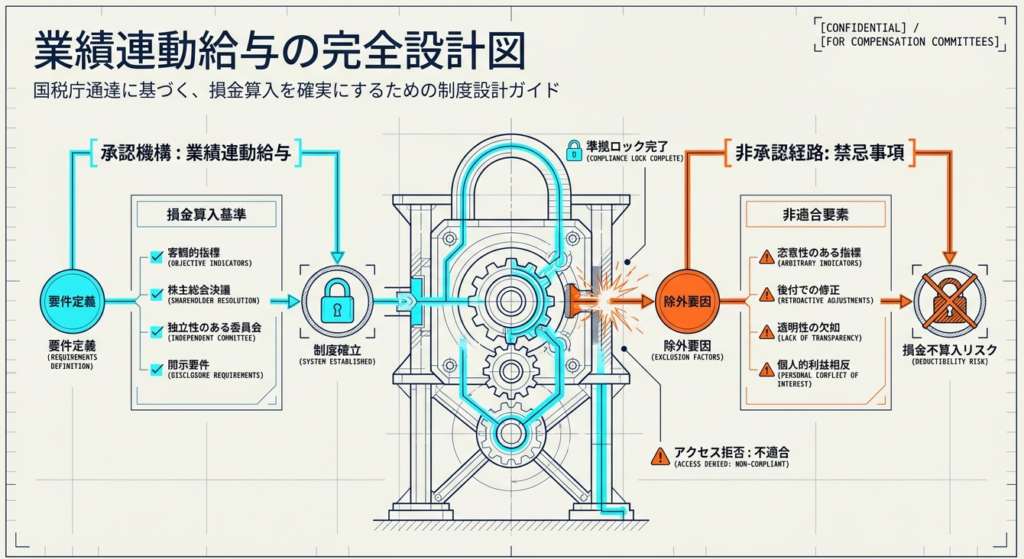

業績連動報酬とは?損金算入要件と指標選定の経理実務ガイド【2026年版】

業績連動報酬は「成果に応じて変動する役員給与」と説明されますが、自社で導入・運用しようとすると、 法人税法34条1項3号の損金算入要件 業績指標の選び方(ROIC・ROE・営業利益率・EBITDAマージン・PBR・TSR) 有報開示の実務 株式報酬の会計処理 など... -

【法人税法基本通達】 役員給与等|事前確定届出給与(第9章 第2節 第4款)

法人税法基本通達第9章 第2節 第4款の「役員給与等|事前確定届出給与」について解説します。 9-2-14:事前確定届出給与の意義 9-2-15の2:過去の役務提供に係るもの 9-2-15の3:確定した額に相当する適格株式等の交付 9-2-15の4:事前確定届出給... -

【法人税法基本通達】 役員給与等|定期同額給与(第9章 第2節 第3款)

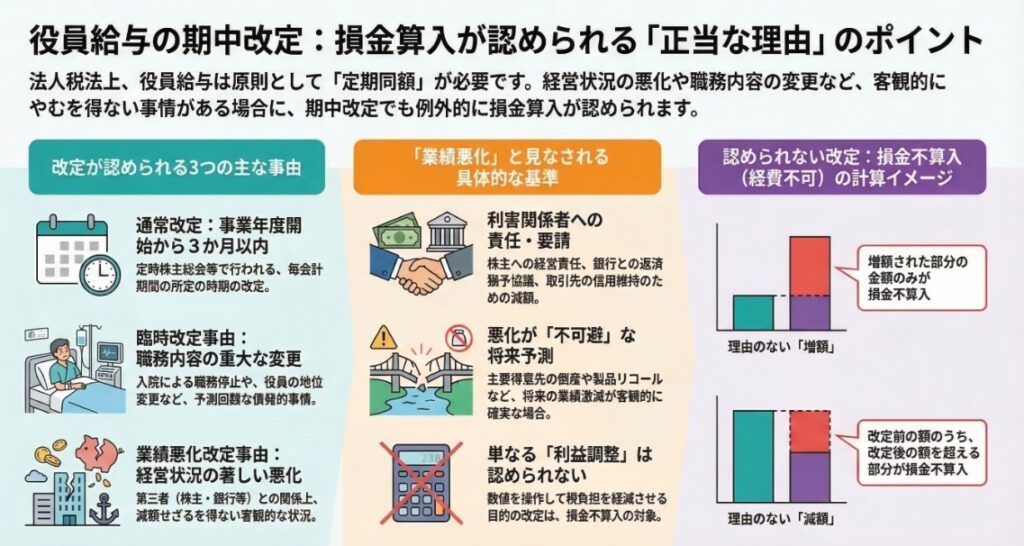

法人税法基本通達第9章 第2節 第3款の「役員給与等|定期同額給与」について解説します。 9-2-12:定期同額給与の意義 9-2-12の2:特別の事情があると認められる場合 9-2-12の3:職制上の地位の変更等 9-2-13:経営の状況の著しい悪化に類する理由... -

【法人税法基本通達】 役員給与等|経済的な利益の供与(第9章 第2節 第2款)

法人税法基本通達第9章 第2節 第2款の「役員給与等|経済的な利益の供与」について解説します。 9-2-9:債務の免除による利益その他の経済的な利益 9-2-10:給与としない経済的な利益 9-2-11:継続的に供与される経済的利益の意義 解説動画 https://... -

【法人税法基本通達】 役員給与等|役員等の範囲(第9章 第2節 第1款)

法人税法基本通達第9章 第2節 第1款の「役員給与等|役員等の範囲」について解説します。 9-2-1:役員の範囲 9-2-2:法人である役員 9-2-3:代表権を有しない取締役 9-2-4:職制上の地位を有する役員の意義 9-2-5:使用人としての職制上の地位 9... -

【国税庁Q&A】役員給与に関するQ&A|臨時改定事由の範囲-病気のため職務が執行できない場合

国税庁から公表されている「役員給与に関するQ&A」をもとに「Q5:臨時改定事由の範囲-病気のため職務が執行できない場合」について解説します。 解説動画 https://youtu.be/wjPGk3YVeC8 詳細 法人税法上、役員が病気入院等のやむを得ない事情により、... -

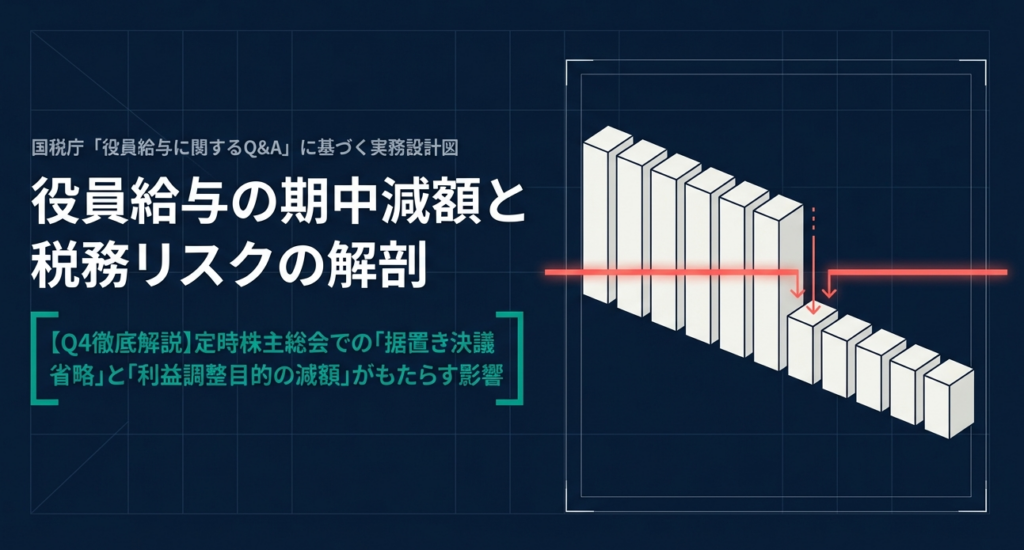

【国税庁Q&A】役員給与に関するQ&A|役員給与の額の据置きを定時株主総会で決議せず、その後に減額した場合の取扱い

国税庁から公表されている「役員給与に関するQ&A」をもとに「Q4:役員給与の額の据置きを定時株主総会で決議せず、その後に減額した場合の取扱い」について解説します。 解説動画 https://youtu.be/Uns6dB8gsKQ 詳細 法人税法上、定時株主総会で役員給... -

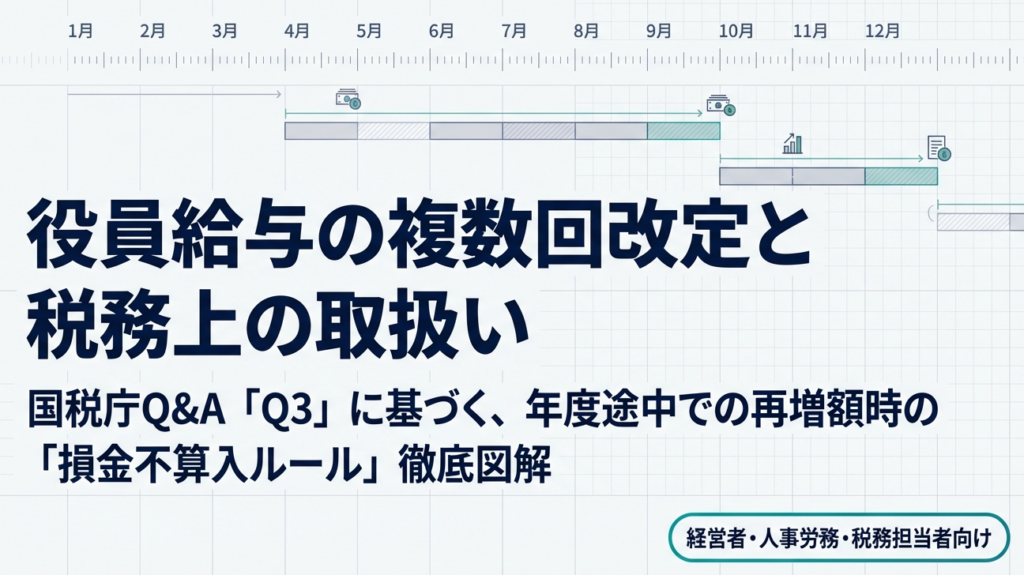

【国税庁Q&A】役員給与に関するQ&A|複数回の改定が行われた場合の取扱い

国税庁から公表されている「役員給与に関するQ&A」をもとに「Q3:複数回の改定が行われた場合の取扱い」について解説します。 解説動画 https://youtu.be/0atWdA98gVg 詳細 同一事業年度内に複数回の役員給与改定が行われた場合、改定の要件を満たさな... -

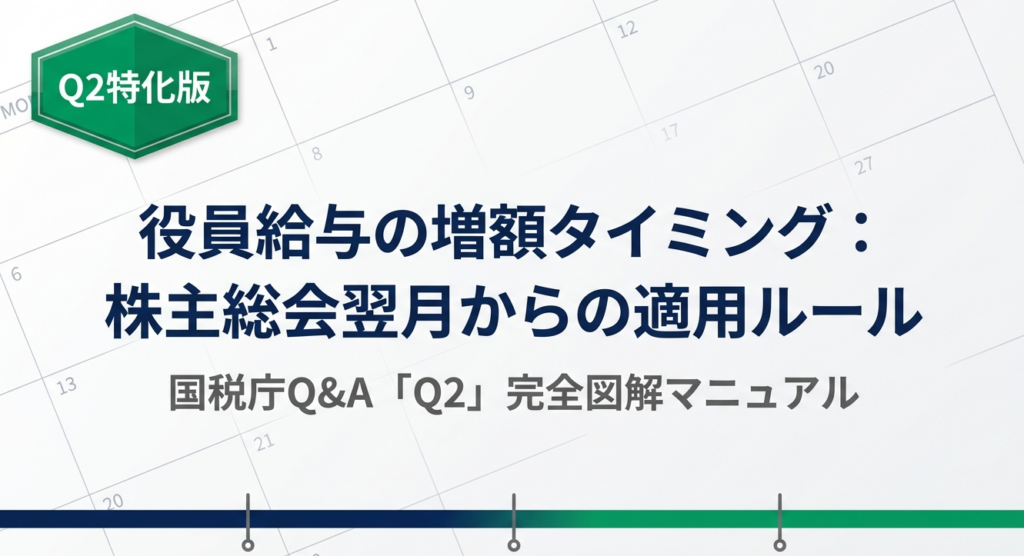

【国税庁Q&A】役員給与に関するQ&A|定期給与を株主総会の翌月分から増額する場合の取扱い

国税庁から公表されている「役員給与に関するQ&A」をもとに「Q1:業績等の悪化により役員給与の額を減額する場合の取扱い」について解説します。 解説動画 https://youtu.be/Mql10VpFnR4 詳細 法人税法上、定時株主総会で役員の定期給与の増額決議をし... -

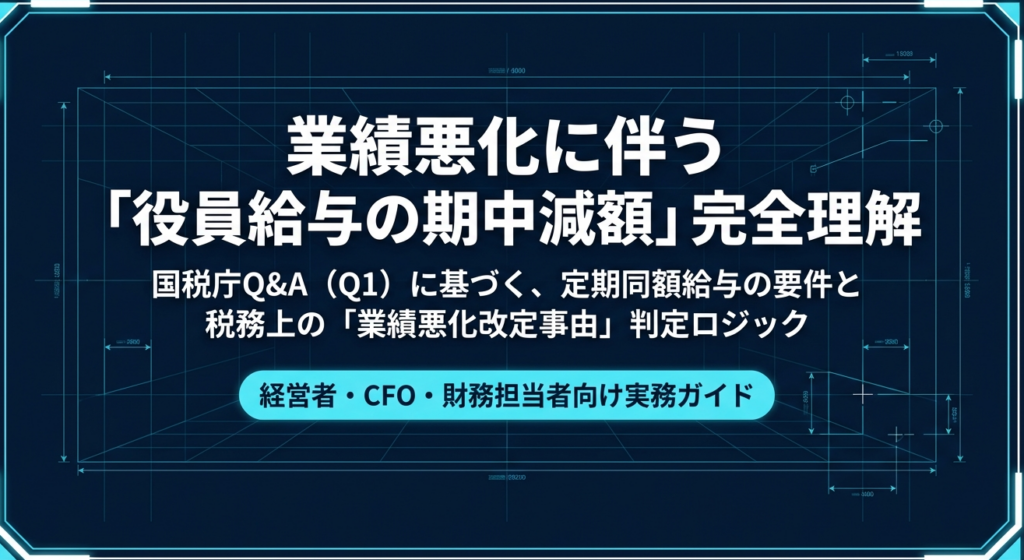

【国税庁Q&A】役員給与に関するQ&A|業績等の悪化により役員給与の額を減額する場合の取扱い

国税庁から公表されている「役員給与に関するQ&A」をもとに「Q1:業績等の悪化により役員給与の額を減額する場合の取扱い」について解説します。 解説動画 https://youtu.be/4S1MqebMooY 詳細 法人税法上、年度途中で役員給与を減額した場合でも、それ... -

【国税庁Q&A】役員給与に関するQ&A(平成24年4月改訂版)

国税庁から公表されている「役員給与に関するQ&A(平成24年4月改訂版)」に関する解説となります。 解説動画 https://youtu.be/hU4QUNU_my8 詳細 法人税法上、役員給与を損金に算入するための「定期同額給与」は、原則として事業年度を通じて同額である... -

【国税庁|手続き】事前確定届出給与に関する届出(法人税)

国税庁から公表されている「C1-23 事前確定届出給与に関する届出」について解説します。 解説動画 https://youtu.be/Q_JUNX9RWXA 詳細 法人税法上、役員給与を損金算入するための要件の一つである「事前確定届出給与」を適用するには、所轄税務署長への事... -

【国税庁タックスアンサー|法人税】No.5211 役員に対する給与(平成29年4月1日以後支給決議分)

国税庁タックスアンサーの「No.5211 役員に対する給与(平成29年4月1日以後支給決議分)」について解説します。 解説動画 https://youtu.be/H2cZsx2qOMw 詳細 平成29年4月1日以後に支給決議される法人の「役員に対する給与」のうち、原則として以下の3つの... -

【国税庁タックスアンサー|法人税】No.5203 使用人が役員へ昇格したとき又は役員が分掌変更したときの退職金

国税庁タックスアンサーの「No.5203 使用人が役員へ昇格したとき又は役員が分掌変更したときの退職金」について解説します。 解説動画 https://youtu.be/69slbzUIbcE 詳細 法人税法上、使用人が役員へ昇格した際、退職給与規程に基づき使用人期間の退職金... -

【国税庁タックスアンサー|法人税】No.5208 役員の退職金の損金算入時期

国税庁タックスアンサーの「No.5208 役員の退職金の損金算入時期」について解説します。 解説動画 https://youtu.be/9SMWpz79GK8 詳細 法人税法上、適正な額の役員退職金は損金に算入されます。その損金算入時期は、原則として「株主総会の決議等によって... -

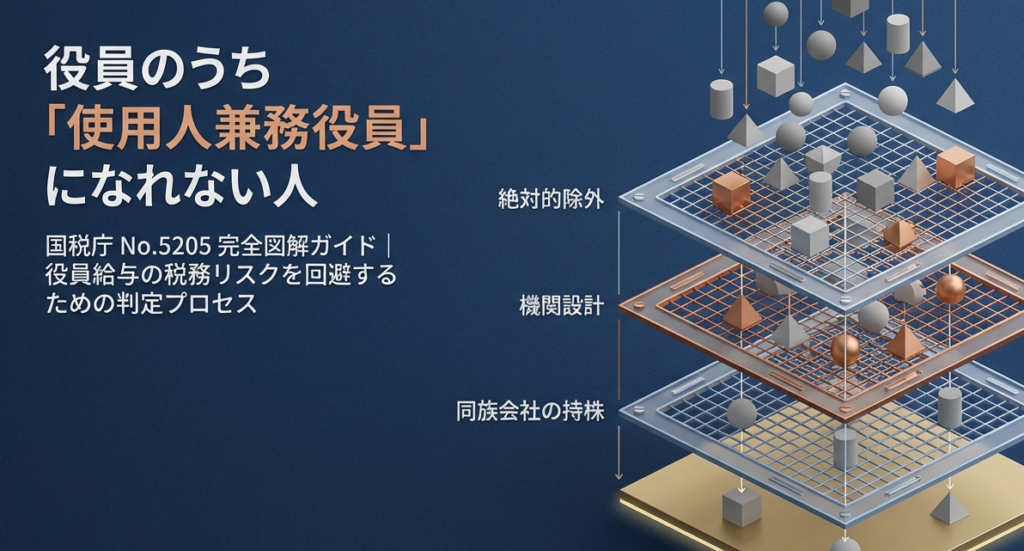

【国税庁タックスアンサー】No.5205 役員のうち使用人兼務役員になれない人

国税庁タックスアンサーの「No.5205 役員のうち使用人兼務役員になれない人」について解説します。 解説動画 https://youtu.be/1wg9AJMyBLY 詳細 法人税法における「使用人兼務役員」とは、部長や課長などの職制上の地位を有し、常時使用人としての職務に... -

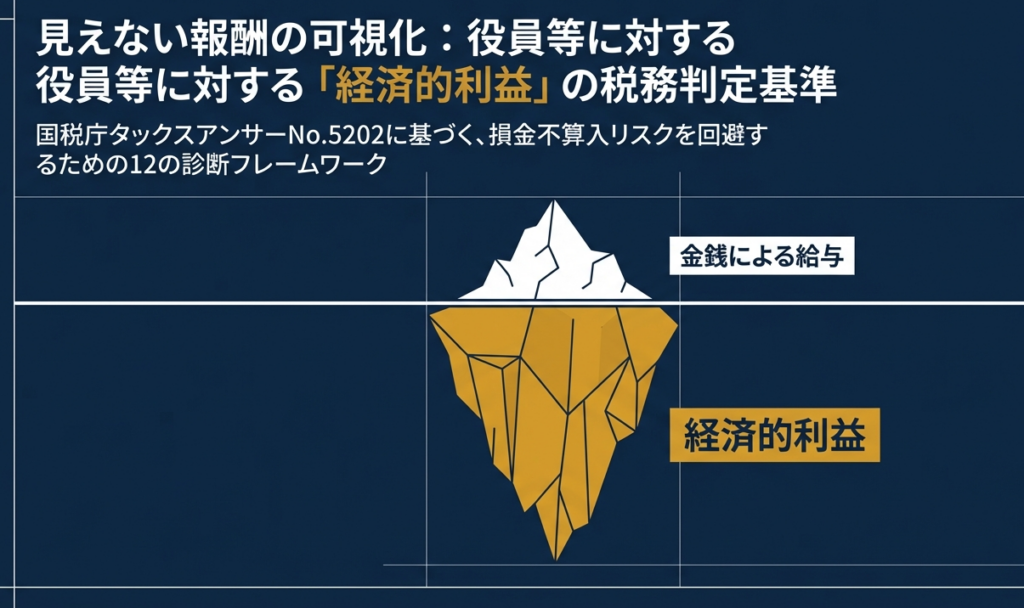

【国税庁タックスアンサー|法人税】No.5202 役員等に対する経済的利益

国税庁タックスアンサーの「No.5202 役員等に対する経済的利益」について解説します。 解説動画 https://youtu.be/NYc2JVmw0wU 詳細 法人が役員等に支給する給与には、金銭のほか「経済的利益」が含まれます。 具体的には、資産の無償贈与や低額譲渡、個人... -

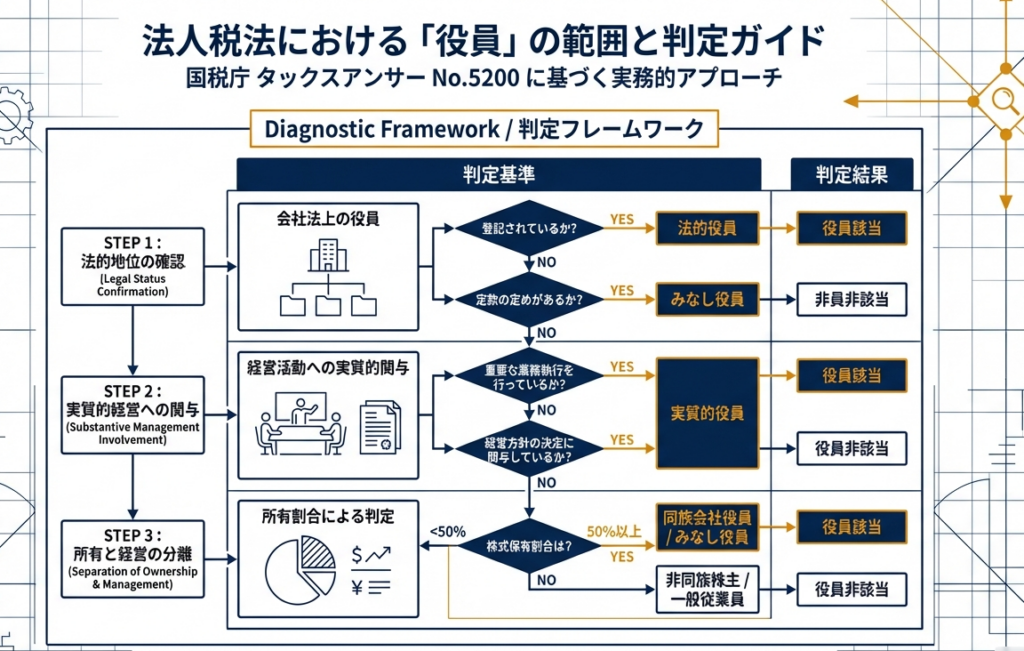

【国税庁タックスアンサー|法人税】No.5200 役員の範囲

国税庁タックスアンサーの「No.5200 役員の範囲」について解説します。 解説動画 https://youtu.be/ckWrmQ2etlg 詳細 法人税法上の「役員」の範囲は、法律上の役員に限定されず、実質的に経営に従事しているかどうかも重視されます。具体的には、大きく分... -

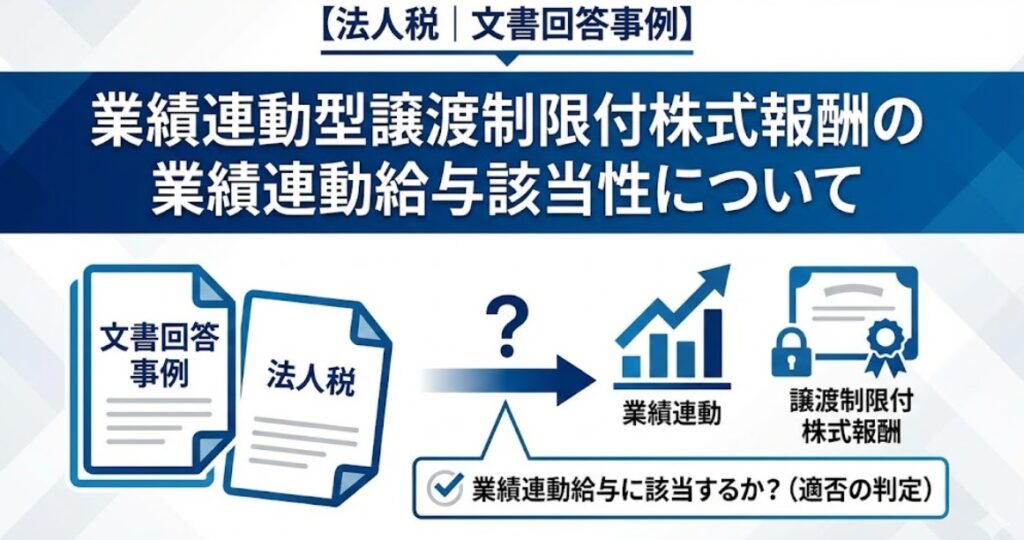

【所得税:文書回答事例】業績連動型譲渡制限付株式報酬の業績連動給与該当性について

熊本国税局から公表されている文書回答事例「業績連動型譲渡制限付株式報酬の業績連動給与該当性について」の内容について解説します。 (回答日:令和3年1月29日) 解説動画 https://youtu.be/BVOMOKPj474 概要 熊本国税局の文書回答事例(令和3年1月29... -

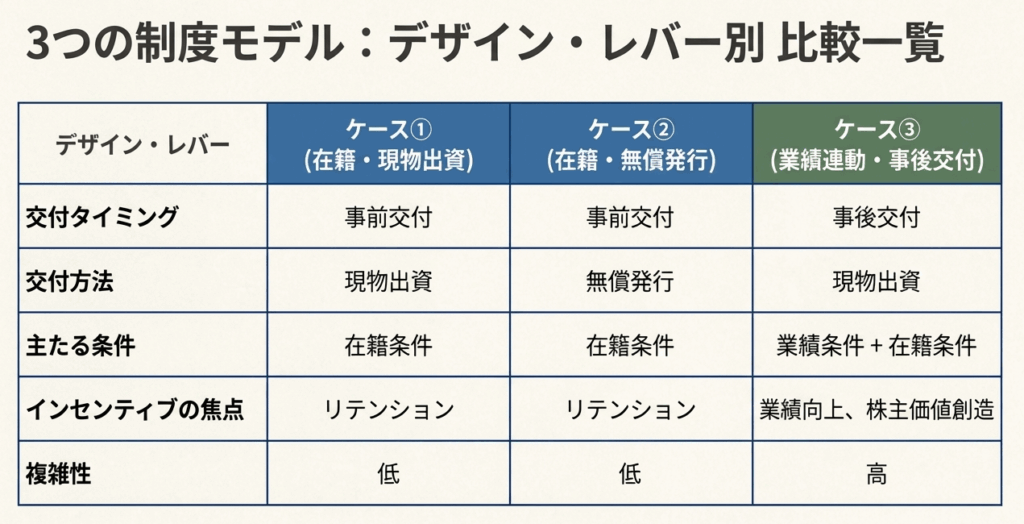

【経産省】「攻めの経営」を促す役員報酬|解説⑭(株主総会議案)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 株主総会報酬議案(例) -1. 事前交付・現物出資・在籍条件型- 株... -

【経産省】「攻めの経営」を促す役員報酬|解説⑫(パフォーマンスシェア)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 Q74 パフォーマンス・シェアとはどのようなものですか。 Q75 業績連... -

【経産省】「攻めの経営」を促す役員報酬|解説⑪(業績連動給与に関する Q&A/全体)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 Q59 業績連動給与における交付対象の財産はどのようになっていますか... -

【経産省】「攻めの経営」を促す役員報酬|解説⑩(事後交付型リストリクテッド・ストック)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 Q50 事後交付型リストリクテッド・ストックとはどのようなものですか... -

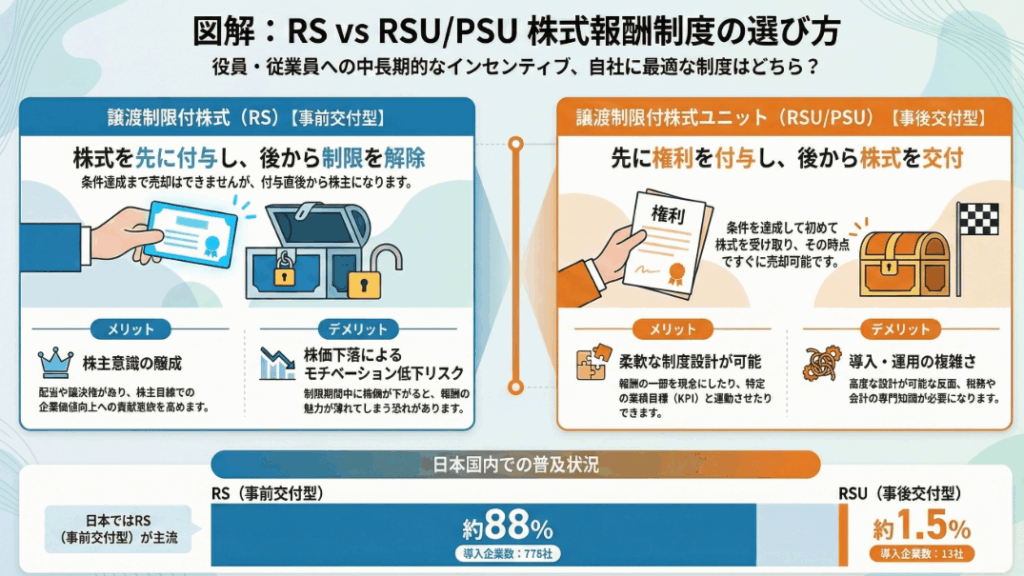

RS|事前交付型 vs 事後交付型の比較

上場企業における中長期インセンティブ報酬制度である譲渡制限付株式 (RS)と譲渡制限付株式ユニット (RSU/PSU)の仕組み、相違点、導入のポイントを解説します。 解説動画 https://youtu.be/iUVSaJmo_L8 スライド解説 内容:事前交付型RSと事後交付型RSU/PS... -

【経産省】「攻めの経営」を促す役員報酬|解説⑨(特定譲渡制限付株式:その他の論点)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 Q45 株式付与時における株価の参照時点はどのように処理すればよいで... -

【経産省】「攻めの経営」を促す役員報酬|解説⑧(特定譲渡制限付株式:会計上の取扱い)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 Q44-1 役員等に現物出資型により事前発行型の「特定譲渡制限付株式」... -

【経産省】「攻めの経営」を促す役員報酬|解説⑦(特定譲渡制限付株式:会社法上の取扱い)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 Q39 取締役に対して「特定譲渡制限付株式」を交付する場合、会社法上... -

【経産省】「攻めの経営」を促す役員報酬|解説⑥(特定譲渡制限付株式:所得税法上の取扱いの各論)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 Q35 「特定譲渡制限付株式」を交付された役員等の所得税の課税関係に... -

【経産省】「攻めの経営」を促す役員報酬|解説⑤(特定譲渡制限付株式:法人税法上の取扱いの各論)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 Q26 役員に支給する「特定譲渡制限付株式による給与」の額は、損金算... -

【経産省】「攻めの経営」を促す役員報酬|解説④(特定譲渡制限付株式:概要)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 Q19 「特定譲渡制限付株式」に関する税制措置の概要はどのようなもの... -

【経産省】「攻めの経営」を促す役員報酬|解説②(役員に対する株式報酬の付与に関するQ&A)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 Q6-1 株式報酬を発行したい場合、どのような選択肢がありますか。 Q6... -

【国税不服裁決事例:平6.4.15】役員給与の未払金が賞与認定

1. はじめに:役員報酬と賞与の税務上の境界線 役員への給与は、企業の損益に大きな影響を与える費用項目ですが、その損金算入には法人税法上の厳格な要件が課せられています。特に、「定期同額給与」と「役員賞与」の区分は、税務調査における最重要チェ...

1