ROIC(投下資本利益率)の計算式は「税引後営業利益÷投下資本」と説明されますが、いざ自社で計算しようとすると、実効税率の置き方や投下資本の定義の選び方で数値が大きく変わります。

この記事では経理担当者の視点から、計算式を分解し、会計処理が与える影響まで踏み込んで解説します。読了後には、自社の有価証券報告書や決算書から ROIC を実際に計算し、経営層に説明できるようになることを目指します。

📊 ROIC開示の実例マップ(有価証券報告書 419社を収録)

各社が有報の「どのパートで・どのようにROICを書いているか」を、目標ROIC%ランキング・業種/キーワード検索つきで一覧できるインタラクティブ・ダッシュボード。

解説動画

スライド解説

結論

ROIC は「NOPAT ÷ 投下資本」だが、両方とも会計処理の影響を強く受ける

ROIC の計算式自体は1行で書けますが、経理担当者が押さえるべき要点は次の3つに集約されます。

- 分子

NOPAT の実効税率の置き方には法定実効税率・実績実効税率・グループ実効税率の3パターンがあり、結果が数%変動します - 分母

投下資本の定義は資金調達サイド(有利子負債+株主資本)と資金運用サイド(運転資本+固定資産)の2系統があり、同じ企業でも数値がずれます - 会計処理

減損・税効果・のれん償却・退職給付・リース等の会計処理が NOPAT・投下資本の両方に影響するため、会計基準や処理方針を理解せずに ROIC を語るのは危険です

ROIC は単なる比率指標ではなく、経理財務人材の専門性が問われる総合指標です。本記事ではこの3つの論点を順に深掘りします。

ROIC とは何か(基本概念と注目される背景)

ROIC(ロイック)は Return on Invested Capital の略で、日本語では「投下資本利益率」と訳されます。

企業が事業に投じた資金(投下資本)から、どれだけ効率的に税引後の営業利益を生み出したかを測る指標です。

ROIC が日本企業で重視されるようになった背景には、3つの転換点があります。

第一に、2014年の経済産業省「伊藤レポート」(持続的成長への競争力とインセンティブ〜企業と投資家の望ましい関係構築〜)の公表です。同レポートはグローバルな投資家から認められるための ROE 8% 目標を示し、これが多くの日本企業に資本効率重視の経営を浸透させる契機となりました。

第二に、2023年3月31日の東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応」要請です。プライム市場・スタンダード市場の上場会社に対して、資本コストや資本収益性を意識した経営・開示を促す要請で、規則上の義務付けではないものの、実務上の影響は大きく、PBR(株価純資産倍率)1倍割れ企業への是正圧力が強まりました。これに応える指標として ROIC が中期経営計画に組み込まれる例が急増しています。なお東証は2026年4月にも経営資源配分を中心とした追加要請を公表しています。

第三に、2026年3月31日以後終了事業年度から適用される有価証券報告書の人的資本開示の拡充です。2026年2月20日の「企業内容等の開示に関する内閣府令」の改正により、企業戦略と関連付けた人材戦略、従業員給与等の決定方針、平均年間給与の対前事業年度増減率の記載が新たに求められるようになりました。ROIC 自体が人的資本開示項目として義務付けられているわけではありませんが、人材投資が中長期的な資本効率や企業価値にどうつながるかを説明する補助指標として、ROIC と組み合わせて整理する余地があります。

📊 ROIC開示の実例マップ(有価証券報告書 419社を収録)

各社が有報の「どのパートで・どのようにROICを書いているか」を、目標ROIC%ランキング・業種/キーワード検索つきで一覧できるインタラクティブ・ダッシュボード。

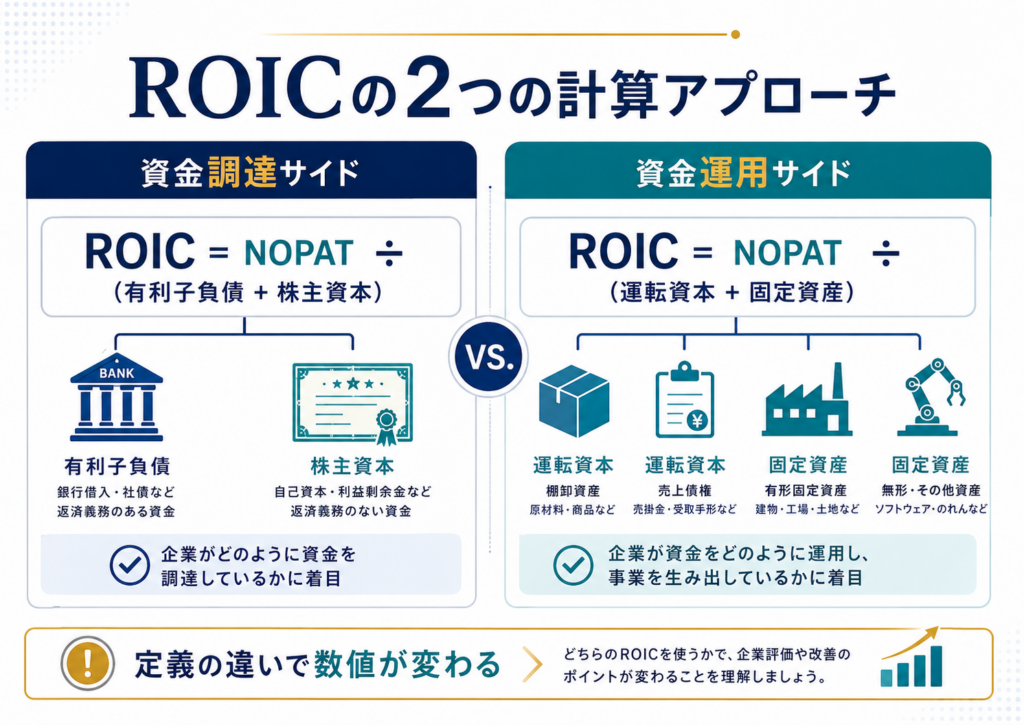

ROIC の計算式|2つの計算式と数値が変わる理由

ROIC には2系統の計算式があり、どちらを採るかで数値が変動します。経理担当者として両方を理解しておく必要があります。

計算式1:資金調達サイド

ROIC(%)= 税引後営業利益(NOPAT)÷(有利子負債 + 株主資本)× 100

この計算式は、「企業がどこから資金を調達したか」に着目します。

分母には銀行借入や社債などの有利子負債と、株主から預かった株主資本(自己資本)の合計が入ります。投資家・株主と債権者の双方から見た資本効率を表現する形です。

なお実務では、余剰現預金や非事業性資産を控除して「純有利子負債+株主資本」とするなど、企業ごとに定義が異なります。事業に投じた資本のみで資本効率を測るほど、より実態に近い ROIC が出ます。

計算式2:資金運用サイド

ROIC(%)= 税引後営業利益(NOPAT)÷(運転資本 + 固定資産)× 100

この計算式は、「企業がその資金を何に投じたか」に着目します。

運転資本は売上債権と棚卸資産の合計から仕入債務を差し引いた値で、事業運営に必要な実質的な運用資金を表します。固定資産は工場・設備・無形固定資産などです。

事業セグメント別に ROIC を出すときは、この計算式の方が部門の実態を反映しやすいという利点があります。

同じ企業で2系統の計算式を比較すると

仮に営業利益150億円、実効税率30%、有利子負債400億円、株主資本600億円、運転資本300億円、固定資産650億円の企業があるとします。NOPAT は150×(1−0.3)=105億円です。

調達サイドで計算すると、

ROIC = 105÷(400+600)× 100 = 10.5%

運用サイドで計算すると、

ROIC = 105÷(300+650)× 100 = 11.1%

同じ会社でも0.6ポイントの差が出ます。投下資本の総額がBSの両側で完全に一致しないのは、現預金や非事業性資産(投資有価証券・遊休資産など)を分母から除外するかどうかの判断差が生じるためです。

経理担当者は、自社の中期経営計画でどちらの定義を採用しているかを確認し、対外開示の整合を取る必要があります。

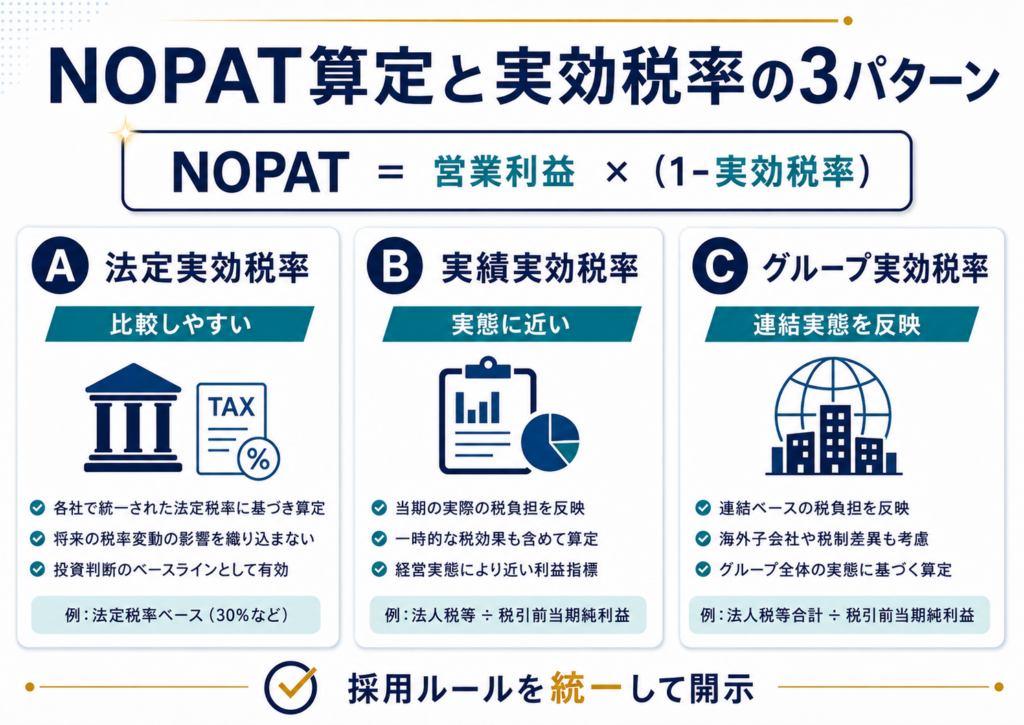

NOPAT 算定の実務|実効税率の置き方は3つある

ROIC の分子 NOPAT は「営業利益 ×(1−実効税率)」で計算しますが、この実効税率に何を当てるかは企業によって判断が分かれます。

パターンA:法定実効税率を使う

法定実効税率(法人税・地方法人税・住民税・事業税を加味して算出される実質的な税負担率)を一律に使う方法です。最もシンプルで、企業間比較がしやすい利点があります。中期経営計画の目標値を立てるときに採用されることが多いパターンです。

ただし、法定実効税率の値は会社の所在地、資本金、外形標準課税の適用有無、事業年度によって異なる点に注意が必要です。実務上は、東京23区所在の外形標準課税対象法人について30%台前半の法定実効税率が用いられることが多いものの、地方都市の中小法人ではこれより低い水準になります。

さらに、2026年4月1日以後開始事業年度からは防衛特別法人税(課税標準法人税額に4%を乗じて計算)が導入されるため、事業年度によっても税率水準が変動します。経理担当者として実務で使う際は、自社の事業年度・所在地に合わせた最新の値を確認するのが安全です。

パターンB:実績実効税率を使う

その期の損益計算書上の「法人税等÷税引前当期純利益」で算出する方法です。税効果会計の影響、留保金課税、外形標準課税、各種税額控除など、企業固有の要因が反映されます。

実態に近い NOPAT が出る一方、年度ごとに数値が変動するため時系列比較が難しくなります。

パターンC:グループ実効税率を使う

連結ベースの「法人税等合計÷税引前当期純利益」で算出する方法です。

海外子会社の現地税率や繰越欠損金の影響を含めるため、グローバル企業の実態に近づきます。グループ経営をしている企業ではこのパターンが採られることが多いです。

| パターン | 適用例 | 利点 | 留意点 |

|---|---|---|---|

| A:法定実効税率 | 中計目標、業種比較 | 企業間比較しやすい | 実態と乖離する可能性 |

| B:実績実効税率 | 単年度実績分析 | 実態に近い | 年度変動が大きい |

| C:グループ実効税率 | 連結経営 | グローバル実態反映 | 海外子会社の影響大 |

経理担当者として重要なのは、社内で採用するパターンを統一することと、社外開示時にどのパターンを採用したかを明示することです。投資家との対話では、パターンの選択理由を説明できるようにしておくべきです。

ROIC と ROE・ROA・ROI の違い(経理視点で読み解く)

似た指標として ROE・ROA・ROI がありますが、それぞれ着眼点が違います。

ROE(自己資本利益率)との違い

ROE は「当期純利益÷自己資本」で計算し、株主目線での収益性を示します。

ROIC との最大の違いは、ROE が自社株買いで分母を圧縮することで容易に数値が上昇する点です。経理担当者として注意すべきは、ROE が高いからといって本業の収益力が高いとは限らないこと。ROE と ROIC を並べて見ることで、株主還元施策の影響を切り離した本業の効率性が判断できます。

参考記事:ROEの計算式とは?経理視点で読む自己資本利益率の実務ガイド【2026年版】

ROA(総資産利益率)との違い

ROA は「当期純利益÷総資産」で、企業の保有する全資産から得た利益率です。

ROIC との違いは、ROA の分母には事業に直接関係しない資産(遊休不動産、投資有価証券など)も含まれる点と、分子に営業外収益(受取利息、配当)も含まれる点です。本業の効率性を見るには ROIC、企業全体の効率性を見るには ROA、と使い分けます。

ROI(投資収益率)との違い

ROI は特定の投資案件単位で「(投資から得た利益−投資コスト)÷投資コスト」で計算します。

ROIC が企業・事業全体の継続的な指標であるのに対し、ROI は個別案件の意思決定指標です。設備投資の採算性評価や M&A の事後評価で使われます。

参考記事:ROIの計算式とは?経理視点で読む投資利益率の実務ガイド【2026年版】

| 指標 | 分子 | 分母 | 主な使途 |

|---|---|---|---|

| ROIC | 税引後営業利益(NOPAT) | 投下資本 | 本業の資本効率 |

| ROE | 当期純利益 | 自己資本 | 株主視点の収益性 |

| ROA | 当期純利益 | 総資産 | 全資産の収益性 |

| ROI | 案件の利益−コスト | 投資コスト | 個別投資の採算 |

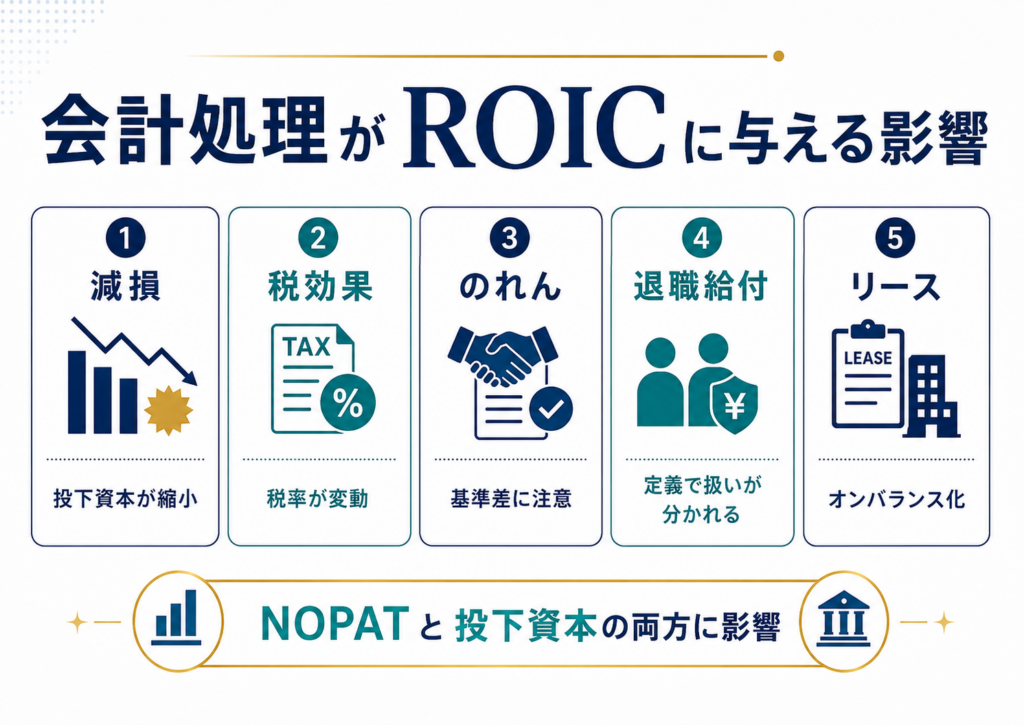

会計処理が ROIC に与える影響|経理担当者が必ず知っておくべき5つの論点

ここからは経理担当者ならではの深い論点です。

会計処理の選択が NOPAT・投下資本の両方に影響し、ROIC の数値を左右します。

論点1:減損損失・特別損失の取扱い

日本基準の一般的な表示では、減損損失や多くの特別損失は営業利益に含まれないため、営業利益ベースで NOPAT を算定する場合には直接影響しません。

ただし、減損後の固定資産簿価が下がるため、翌期以降の投下資本(運用サイド)が縮小し、ROIC が見かけ上上昇します。減損実施後の ROIC 改善を「経営努力の成果」と説明するのは過大評価の可能性があり、注意が必要です。

なお、IFRS 企業や調整後営業利益を用いる企業では、減損・構造改革費用等の扱いを確認する必要があります。

論点2:税効果会計の影響

繰延税金資産・負債の発生・取崩しは法人税等調整額として計上され、実績実効税率に反映されます。大規模な繰延税金資産の取崩しがあった期は、実績実効税率が一時的に跳ね上がり、NOPAT が縮小して ROIC が低下します。

経理担当者としては、税効果イベントの単年度影響を別途注記して開示することが望ましいです。

論点3:のれん償却の有無(IFRS と日本基準の違い)

日本基準ではのれんは20年以内に定額償却され、毎期の営業利益を圧迫します。IFRS では非償却で減損テストのみが行われます。同業他社で会計基準が異なる場合、のれん償却前の営業利益で ROIC を比較しないと不公平になります。

M&A を活発に行っている企業では特に影響が大きく、調整後 ROIC(のれん償却前)の開示も増えています。

論点4:退職給付債務の取扱い

退職給付に係る負債は有利子負債と同等に扱うか、純粋な事業負債として除外するかで投下資本の定義が変わります。多くの企業では負債総額には含めるが ROIC 計算上の有利子負債からは除外するという扱いをします。

自社のルールを明文化しておくことが重要です。

論点5:新リース基準への対応

ASBJ(企業会計基準委員会)が公表した改正リース会計基準(企業会計基準第34号)は、原則として 2027 年 4 月 1 日以後開始する連結会計年度および事業年度の期首から適用されます。ただし、2025 年 4 月 1 日以後開始する年度から早期適用も可能です。

同基準では、オペレーティングリースが原則として使用権資産・リース負債としてオンバランス化されるため、従来オフバランスだったリース資産が投下資本に算入され、ROIC が一時的に低下する可能性があります。中期経営計画の ROIC 目標値が新基準ベースか旧基準ベースかを明示する必要があります。

これら5論点について、JICPA(日本公認会計士協会)の経営研究調査会研究報告第57号「無形資産の評価実務」は M&A 時の PPA(Purchase Price Allocation)に関連して詳細な議論を提供しており、ROIC 計算の前提となる無形資産・のれん評価の実務を理解するのに有用です。

📊 ROIC開示の実例マップ(有価証券報告書 419社を収録)

各社が有報の「どのパートで・どのようにROICを書いているか」を、目標ROIC%ランキング・業種/キーワード検索つきで一覧できるインタラクティブ・ダッシュボード。

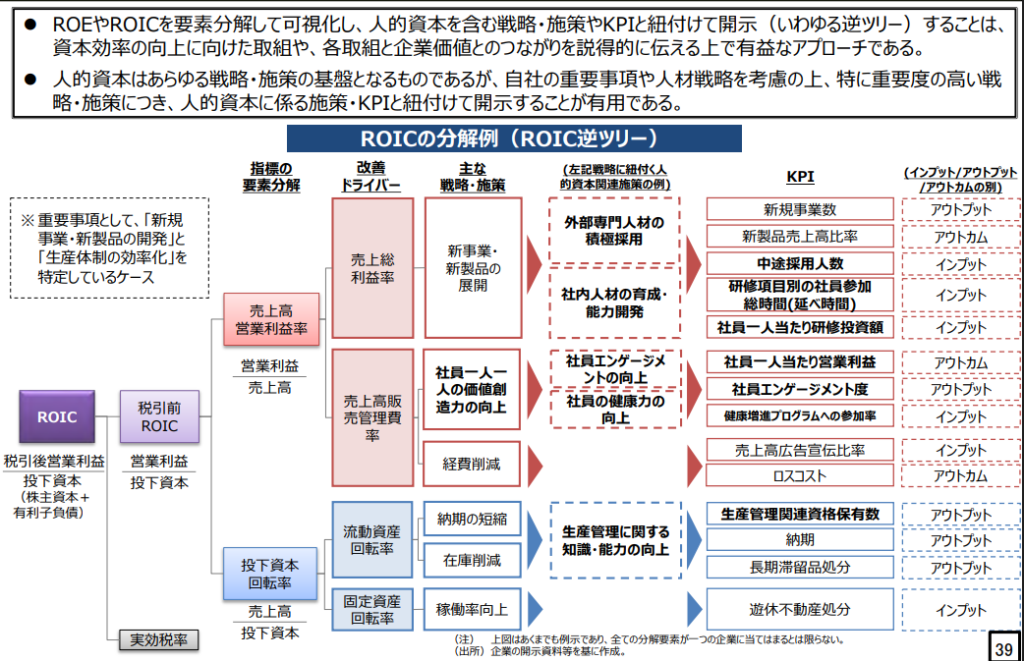

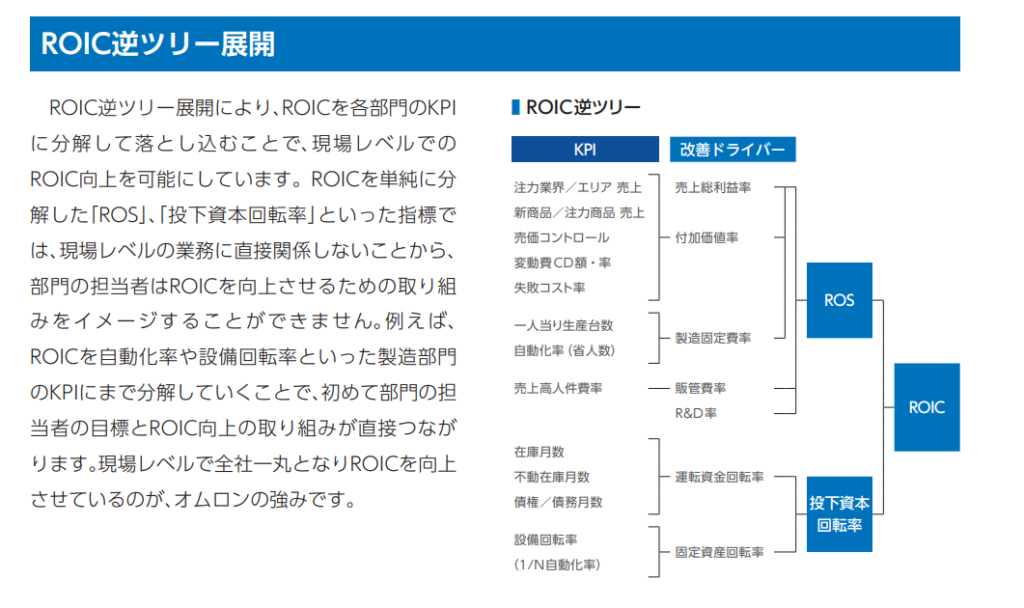

ROIC ツリーで分解する|事業別 ROIC の計算方法

ROIC は次の式で分解できます。

ROIC = 売上高営業利益率 × 投下資本回転率

=(営業利益÷売上高)×(売上高÷投下資本)

さらに細分化できます。

売上高営業利益率は売上総利益率と販管費率に、投下資本回転率は運転資本回転率と固定資産回転率に分解できます。これを視覚化したのが ROIC ツリーです。

人的資本可視化指針より

オムロン株式会社の「ROIC逆ツリー展開」は有名な実例で、各部門の現場 KPI(生産性指標、在庫日数、設備稼働率など)にまで ROIC を分解し、現場担当者の行動目標と全社の ROIC 目標を接続しました。経理担当者がこの分解を理解しておくと、事業部門との対話で具体的な改善施策を提案できるようになります。

事業セグメント別 ROIC を計算するときは、運転資本と固定資産をセグメントごとに按分する必要があります。配賦基準(売上比、人員比、資産比)の選択で数値が変わるため、社内ルールを明確にしておくべきです。

オムロン:ROIC経営より

📊 ROIC開示の実例マップ(有価証券報告書 419社を収録)

各社が有報の「どのパートで・どのようにROICを書いているか」を、目標ROIC%ランキング・業種/キーワード検索つきで一覧できるインタラクティブ・ダッシュボード。

業種別 ROIC の目安|業種特性を踏まえて評価する

ROIC の「良い・悪い」は業種で大きく異なります。一律に「7%以上が良い」と言うのは粗い議論です。

設備集約型の製造業・不動産・建設業と、無形資産やソフトウェアを中心とする業種では、必要な投下資本の構造が異なります。例えば工場や設備への投資が大きい業種は分母が大きくなり ROIC が低めに出やすく、研究開発や知的財産が中心の業種は相対的に分母が小さくなり ROIC が高めに出やすい傾向があります。

そのため、一律に「○%以上なら良い」と判断するのではなく、同業他社や同一セグメントの水準、自社のWACCとの比較で評価することが本質です。

具体的な業種別目安を社内で使う場合は、出典を明示できる一次データに基づくのが安全です。日本取引所グループ(JPX)が公表する財務統計、各業界団体の集計、有価証券報告書の自社集計などが有力な情報源になります。一律の数字を引用するより、自社の業種コード(証券コード協議会の業種分類)に該当する同業他社30〜50社の有報から自前で集計するのが堅実な方法です。

業種別の目安を踏まえずに「自社の ROIC は5%だから低い」と評価するのは誤りです。比較すべきは同業他社の中央値であり、業界平均からの乖離度(パーセンタイル順位)こそ意味のある指標です。

経理担当者としては、自社の ROIC を業種中央値からの乖離で開示することを経営層に提案する余地があります。これは投資家との対話の質を高める表現方法です。

📊 ROIC開示の実例マップ(有価証券報告書 419社を収録)

各社が有報の「どのパートで・どのようにROICを書いているか」を、目標ROIC%ランキング・業種/キーワード検索つきで一覧できるインタラクティブ・ダッシュボード。

経理担当者が明日から始められる5ステップ

ここまでの理論を踏まえ、実務として何ができるかを5つのステップで整理します。

ステップ1:自社の有価証券報告書から数値を拾う

営業利益・実効税率・有利子負債・株主資本・運転資本(売上債権+棚卸資産−仕入債務)・固定資産を、最新の有報「経理の状況」セクションから書き出します。連結ベースで取得するのが基本です。

ステップ2:資金調達サイド・運用サイドの両方で計算する

2系統の計算式で ROIC を算出し、数値の差を確認します。差が大きい場合、現預金や非事業性資産の存在を疑い、その金額を確認します。

ステップ3:同業他社3社と比較する

同業他社の有報から同じ手順で ROIC を計算し、業種中央値(または3社の平均)と自社の差を見ます。これだけで投資家対話の準備が大きく進みます。

ステップ4:3〜5期の時系列推移を作る

過去3〜5期分のデータを集めて時系列推移を作ります。減損・特損などの単年度イベントの影響を別記し、トレンドが上昇・横ばい・下降のどれかを判断します。

ステップ5:経営層への提案資料を作る

ROIC 推移、業種比較、課題仮説(売上高営業利益率の低下か、投下資本回転率の悪化か)を1ページにまとめて経営会議に提示します。経理発の戦略提案として効果が高い形式です。

これら5ステップを1サイクル回すのに、専任で動けば1〜2週間程度です。

人的資本投資との連動|2026年の人的資本開示拡充を経理視点で読む

2026年3月31日以後終了事業年度から、人的資本開示の拡充により、企業戦略と関連付けた人材戦略や従業員給与等の決定方針などの記載が有価証券報告書で求められます。ROIC 自体が人的資本開示項目として義務付けられているわけではありませんが、人材投資が中長期的な資本効率や企業価値にどうつながるかを説明する補助指標として、ROIC と組み合わせて整理する余地があります。

人件費は損益計算書上は販管費・売上原価として計上され、ROIC の分子 NOPAT を圧迫します。短期的には人件費増は ROIC 低下要因です。しかし、人的資本可視化指針が示す通り、人材戦略は経営戦略と連動する価値創造の源泉として位置づけられており、長期的には ROIC を押し上げる投資となり得ます。

経理担当者として説明する余地があるのは、「短期の人件費増と長期の ROIC 改善の関係」を時系列で見せることです。3〜5期の人件費/売上高比率と ROIC を並べて表示するだけでも、人的資本投資の効果の傾向が見えてきます。

伊藤レポートが「人的資本は最重要の経営資源」と位置づけたこと、東証が PBR を含む資本収益性の意識化を要請したこと、政府指針が「人材戦略と経営戦略の連動」を求めたこと。この3つは別個の制度ではなく、目に見えない価値の見える化という共通テーマでつながっています。ROIC はその測定の起点になる指標として活用できます。

よくある質問(FAQ)

Q1. ROIC が業界平均より低いのはなぜですか?

主な原因は3つです。

第一に売上高営業利益率の低さ(コスト構造の問題)、第二に投下資本回転率の悪さ(過剰在庫・遊休資産の存在)、第三に NOPAT 算定の実効税率の高さ(節税余地)。

ROIC ツリーで分解すると、どこに原因があるかが特定できます。

Q2. ROIC は何%以上あれば良いですか?

一律の基準はなく、業種中央値からの乖離と自社 WACC(加重平均資本コスト)との比較で判断するのが正しい姿勢です。

設備集約型の業種(製造業・不動産・建設)は分母が大きくなる構造上 ROIC が低めに出やすく、無形資産中心の業種(製薬・IT・エンタメ)は相対的に高めに出やすい傾向があります。

具体的な業種別水準は、JPX の財務統計や同業他社30〜50社の有報集計から自社で確認するのが正確です。最低条件として、自社の WACC を上回る ROIC が継続的に維持されているかが重要な判断軸となります。

Q3. 単年度の ROIC だけ見ても意味がないと言われるのはなぜですか?

減損・特損・税効果イベントなど単年度要因で ROIC は大きく変動するため、3〜5期の時系列で見ないとトレンドが分かりません。

投資家も中期トレンドで企業を評価しています。

Q4. ROIC と WACC の関係は?

WACC(加重平均資本コスト)は企業が資金調達にかかるコストの加重平均です。

ROIC が WACC を上回れば、調達した資本以上の利益を生んでおり、企業価値を創造していることになります。ROIC −WACC が「ROIC スプレッド」と呼ばれ、価値創造の絶対指標として注目されます。

Q5. 中小企業でも ROIC は計算する意味がありますか?

計算自体は可能ですが、上場企業ほど投下資本の定義が明確でないため、社内管理指標として使う方が実用的です。

経済産業省の「知的資産経営」の枠組みでは、中小企業はストーリー重視の開示が推奨されており、ROIC の数値より「価値創造のロジック」の説明が重視される傾向にあります。

📊 ROIC開示の実例マップ(有価証券報告書 419社を収録)

各社が有報の「どのパートで・どのようにROICを書いているか」を、目標ROIC%ランキング・業種/キーワード検索つきで一覧できるインタラクティブ・ダッシュボード。

まとめ

ROIC の計算式は「NOPAT ÷ 投下資本」というシンプルな形ですが、経理担当者として押さえるべきポイントは深い領域に及びます。本記事の要点は次の5つです。

- 計算式は2系統(資金調達サイド/運用サイド)あり、同じ企業でも結果が違う

- NOPAT 算定の実効税率は3パターン(法定/実績/グループ)あり、選択が結果に影響する

- 会計処理(減損・税効果・のれん償却・退職給付・リース)が両方の構成要素に影響する

- 業種別の目安は出典を明示し、業種特性と自社 WACC を踏まえて判断する

- 2026 年から拡充される人的資本開示と組み合わせ、人件費と ROIC の時系列推移で人的資本投資の効果を説明できる

明日から自社の有報を開いて ROIC を計算してみてください。経営層への提案の起点として、最も実りある経理財務の実務行動の1つです。

※本記事は一般的な情報提供を目的としており、個別の会計・税務判断は税理士または公認会計士にご相談ください。

参考一次情報

- 経済産業省「持続的成長への競争力とインセンティブ〜企業と投資家の望ましい関係構築〜」(伊藤レポート、2014年8月)

- 東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応」(2023年3月31日 要請)および2026年4月の追加要請

- 日本公認会計士協会 経営研究調査会研究報告第57号「無形資産の評価実務─M&A会計における評価とPPA業務─」(2016年6月)

- 内閣官房・金融庁・経済産業省「人的資本可視化指針(改訂版)」(2026年3月)/「企業内容等の開示に関する内閣府令」改正(2026年2月20日公布、2026年3月31日以後終了事業年度から適用)

- 企業会計基準委員会(ASBJ)「企業会計基準第34号『リースに関する会計基準』」(2027年4月1日以後開始事業年度から適用、2025年4月1日以後早期適用可)