国税庁タックスアンサーの「No.1926 海外勤務中に不動産所得などがある場合」について解説します。

解説動画

詳細

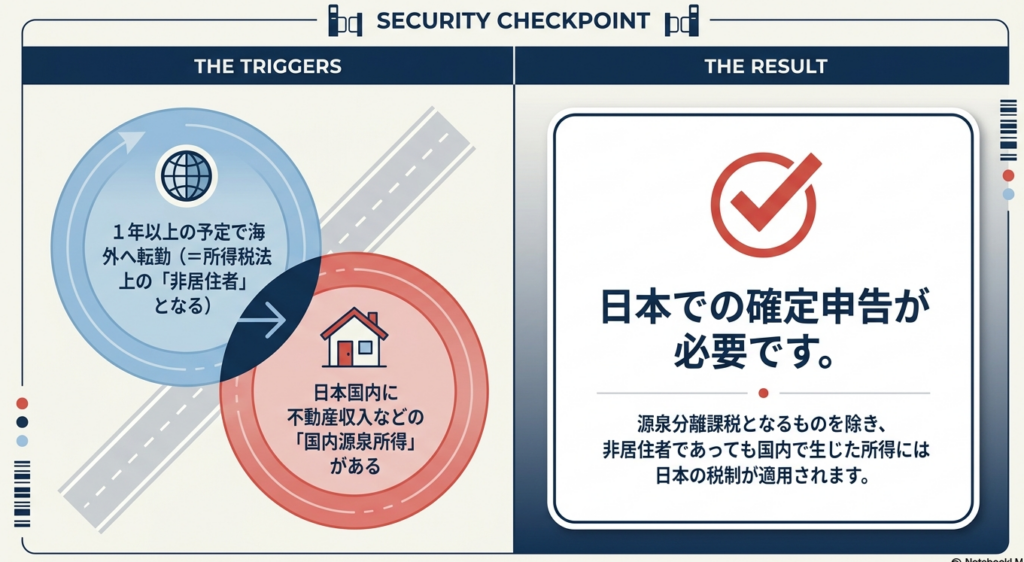

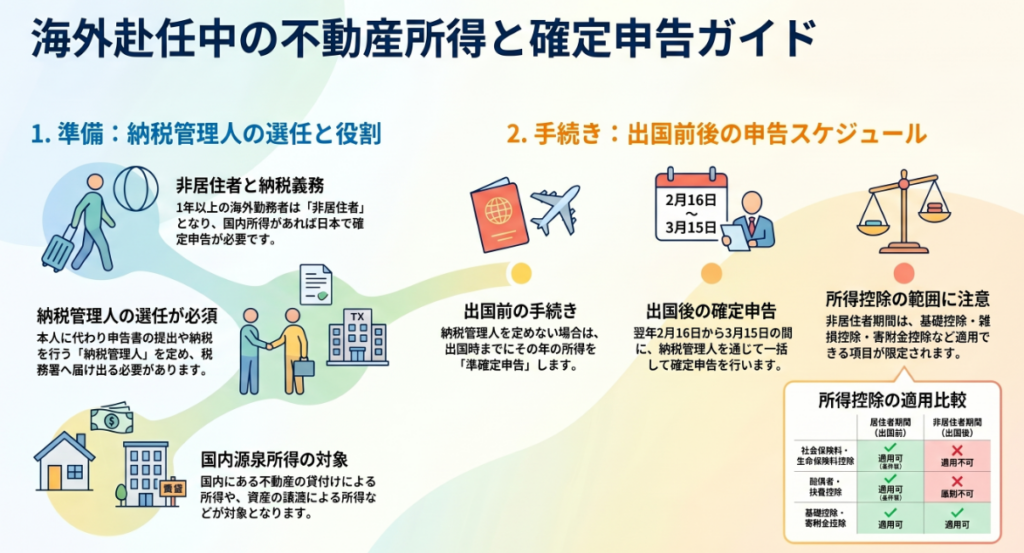

1年以上の予定で海外へ転勤すると税法上の「非居住者」となりますが、日本国内に不動産の貸付けなどによる「国内源泉所得」がある場合、引き続き日本での確定申告が必要になることがあります。

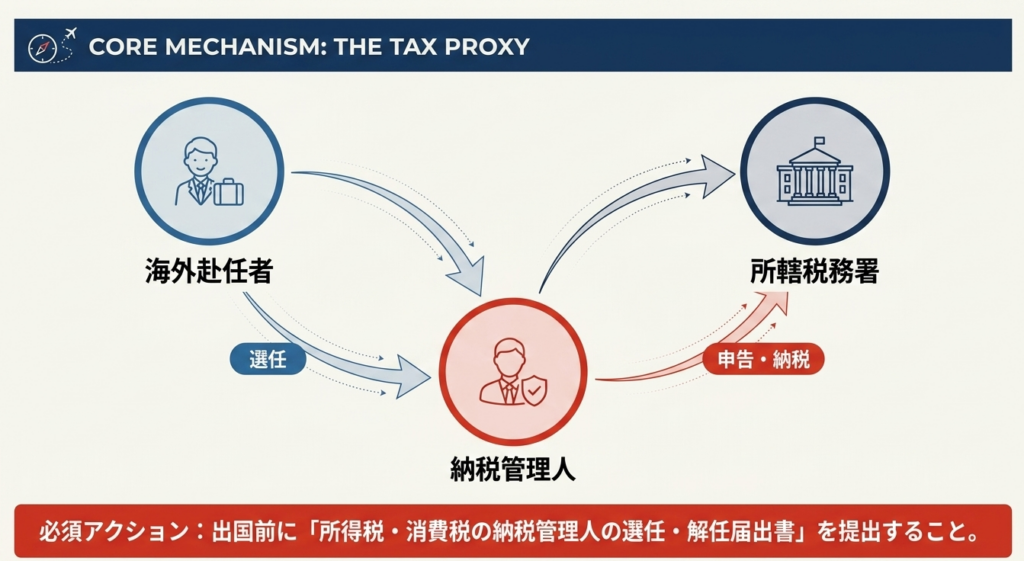

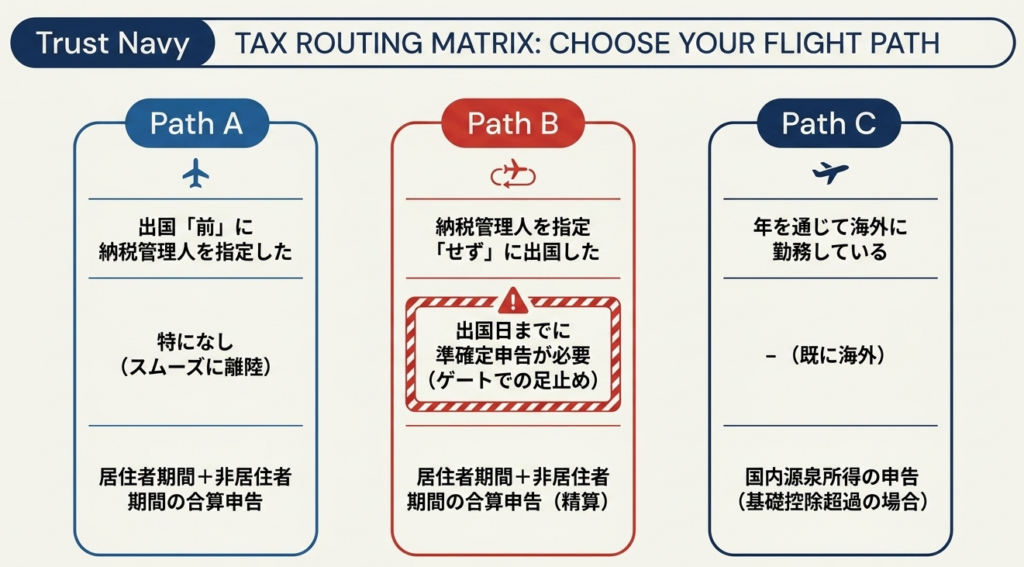

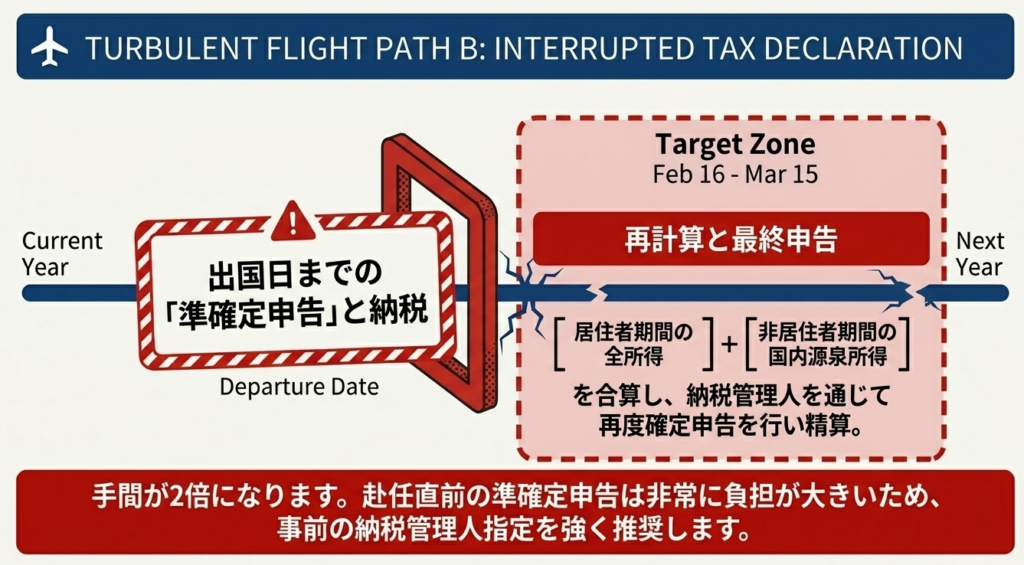

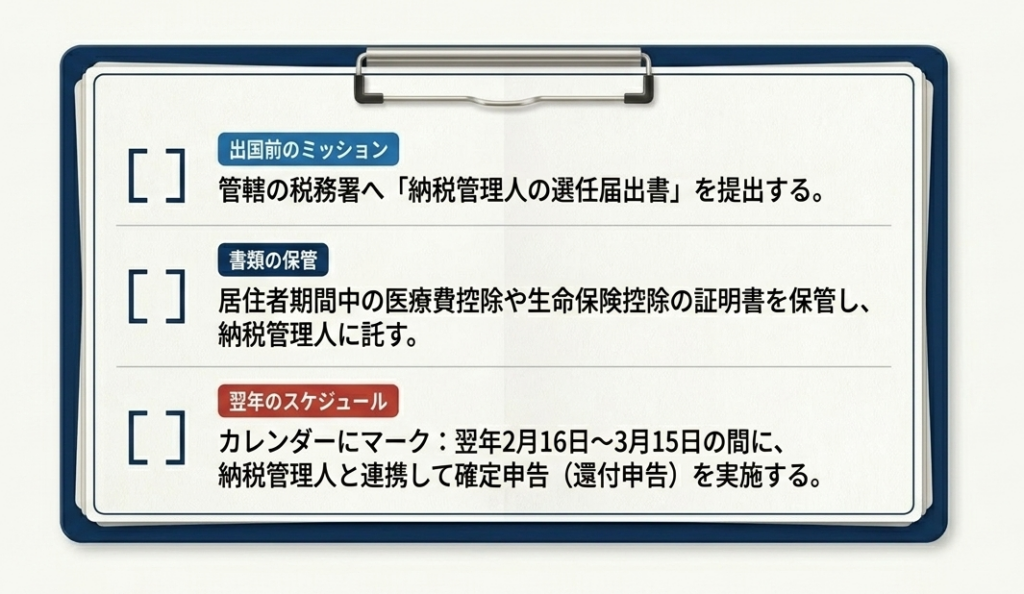

申告を行うには、自身に代わって手続きをする「納税管理人」を定め、税務署へ届出書を提出しなければなりません。出国前に納税管理人を指定した場合は翌年の申告期間に確定申告を行いますが、指定せずに出国する場合は、出国日までに準確定申告を行う必要があります。

各種控除の適用にも注意が必要です。

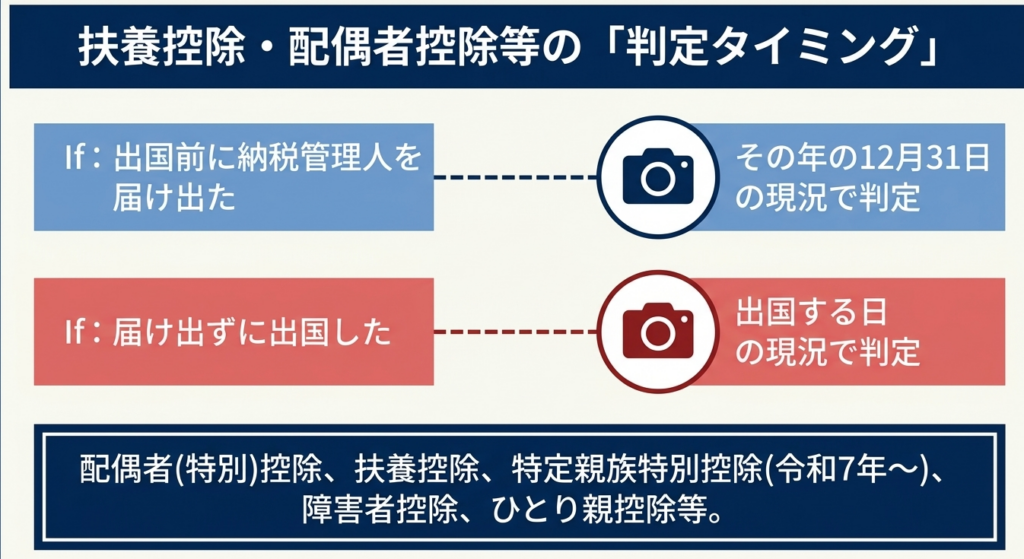

医療費控除や生命保険料控除は出国前(居住者期間内)に支払った金額のみが対象となります。配偶者控除や扶養控除の判定時期は、納税管理人の届出の有無により12月31日または出国日となります。また、年を通じて非居住者である場合、適用できる控除は基礎控除や寄附金控除、国内資産に係る雑損控除などに限られます。

スライド解説

解説:海外勤務に伴う非居住者の国内源泉所得(不動産所得等)に係る所得税実務

1. はじめに:グローバル化に伴う非居住者の申告義務とその重要性

企業の海外展開が日常的となる中、赴任に伴う「居住形態の変化」が日本の所得税申告に及ぼす影響を正確に把握することは、実務家にとって喫緊の課題です。

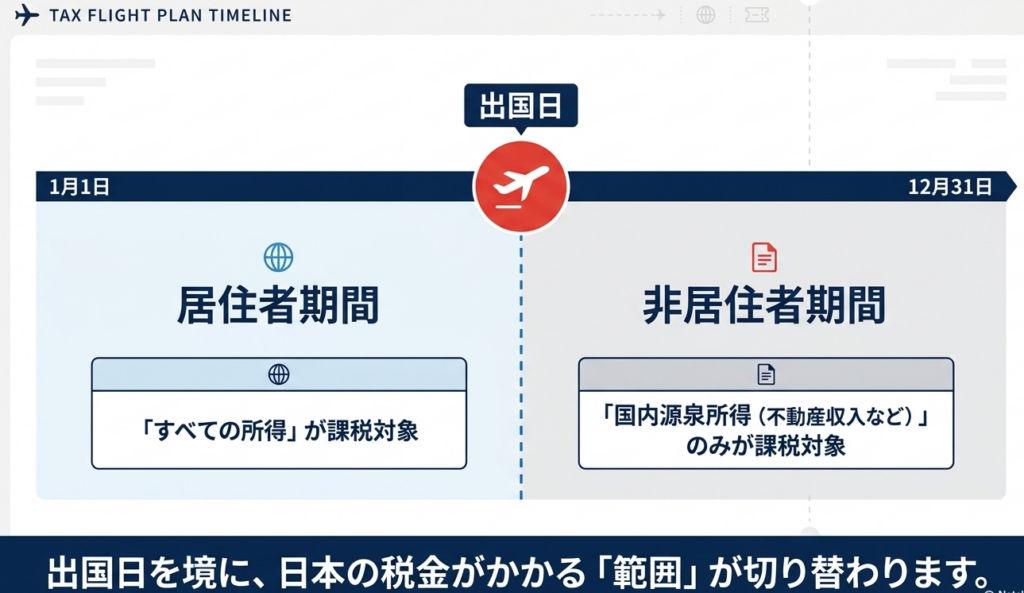

日本の所得税法では、1年以上の予定で海外の支店等に勤務する場合、原則として日本国内に住所を有しない「非居住者」と推定されます。この区分変更は、納税義務の範囲が「全世界所得」から「国内源泉所得」へと限定される大きな法的分岐点となります。

なぜ確定申告の継続が重要なのか?

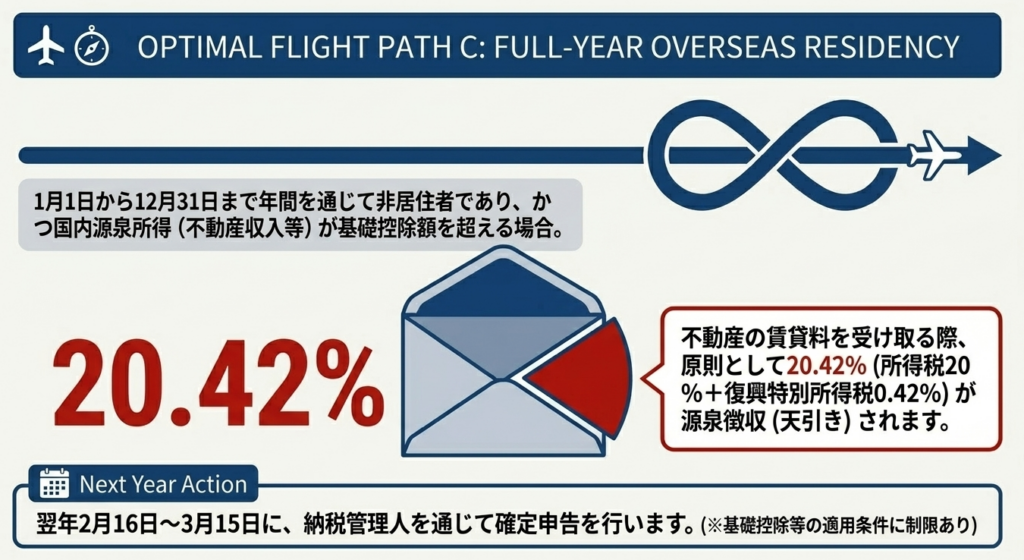

非居住者となった後も、日本に残した自宅を賃貸に出して賃料収入を得ている場合や、国内資産を譲渡した場合には、引き続き日本での納税義務が生じます。

ここで見落としてはならないのが、不動産賃料については原則20.42%という高い税率で源泉徴収される点です。確定申告は、単なる義務の履行であるだけでなく、減価償却費や借入金利子などの経費を正当に計上し、源泉徴収された税額の還付を受ける「キャッシュフローの適正化」という戦略的な意義を持ちます。申告を怠れば、過少申告加算税等のリスクを招くのみならず、多額の過払い税金を放置することになりかねません。

本記事では、非居住者が直面する複雑な税務処理を、実務上の「落とし穴」を回避するための視点を交えて体系的に解説します。

2. 結論:非居住者の所得税処理と納税管理人の役割

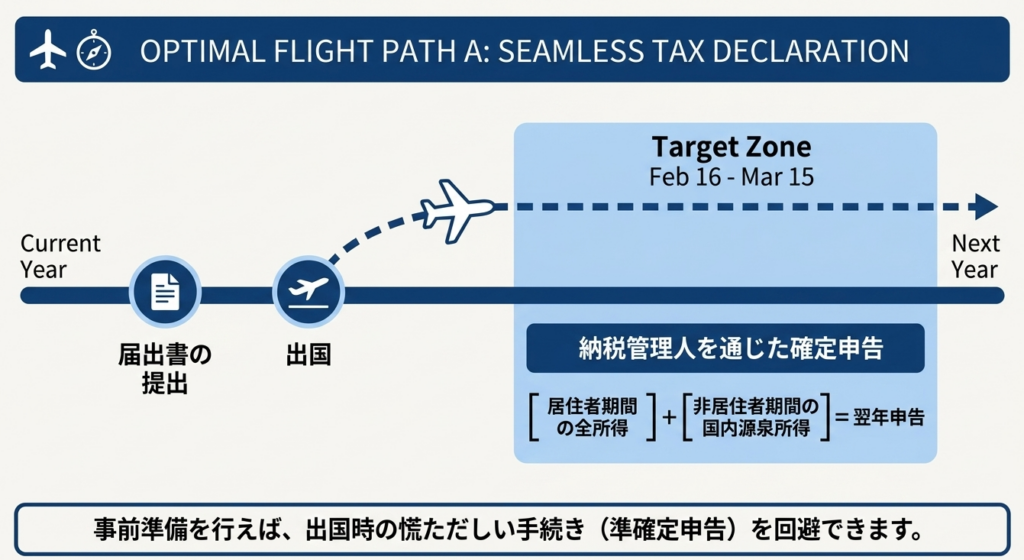

非居住者が日本国内での納税義務を果たすための「鍵」となるのが納税管理人です。実務上、「出国前に納税管理人を定めているか否か」によって、その年の申告回数や控除の判定基準が大きく変わるため、事前の準備が不可欠です。

納税管理人の選任と実務上の定義

納税管理人は、本人に代わって申告書の提出や税金の納付、税務署からの書類受領などを行う国内の窓口です。

- 資格:

法人・個人の別を問いません(親族や知人、あるいは税理士法人等が一般的です)。 - 手続:

納税地を所轄する税務署長へ「所得税・消費税の納税管理人の選任・解任届出書」を提出します。

出国時の申告フローと判定時期の比較

納税管理人の届出タイミングが、実務の煩雑さと所得控除の判定に与える影響を以下の表にまとめました。

| 項目 | 出国の時までに納税管理人を指定した場合 | 納税管理人を指定しないで出国する場合 |

| 出国前の手続 | 届出書の提出のみ | 出国日までに「準確定申告」が必要 |

| 翌年の確定申告 | 翌年2/16〜3/15に一括申告 | 翌年2/16〜3/15に改めて確定申告 |

| 申告対象所得 | ①居住者期間の全所得 + ②非居住者期間の国内源泉所得 | ①居住者期間の全所得 + ②非居住者期間の国内源泉所得 |

| 控除の判定時期 | その年の12月31日の現況 | 出国の日の現況 |

| 実務上の評価 | 手続きが1回で済み、年末の現況で判断できるため推奨される | 2回の申告が必要となり、事務負担が非常に重い |

このように、出国前の届出は「実務の簡素化」と「年末時点での控除適用(配偶者や扶養等)」という二つの大きなメリットをもたらします。

次に、計算の核心となる控除項目の詳細を確認しましょう。

3. 詳細解説:所得控除・税額控除の適用範囲と判定基準

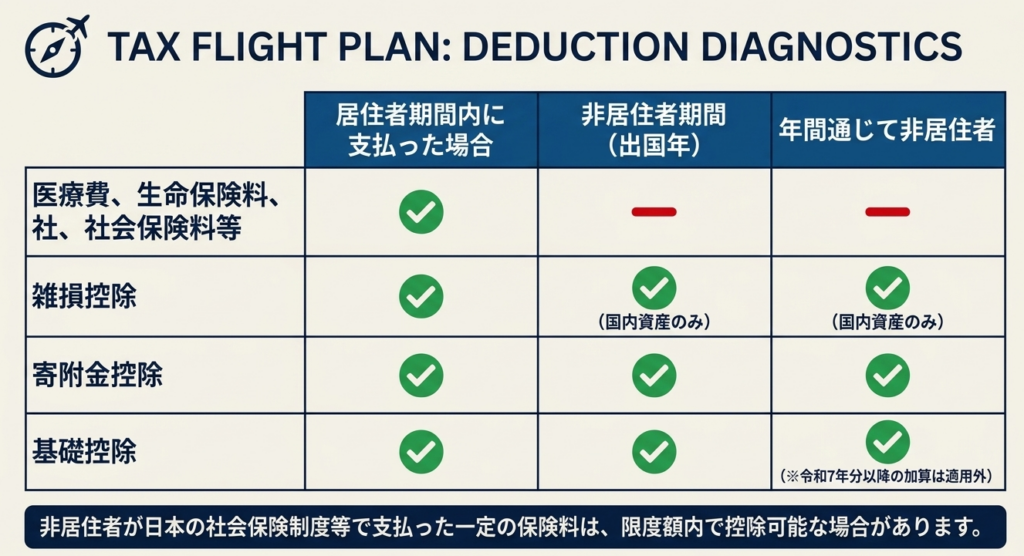

非居住者期間を含む申告において最も誤りが生じやすいのが、項目の性質によって「適用期間」や「判定基準」が異なる所得控除の扱いです。

所得控除の区分整理

所得控除は、その性質に応じて以下の3つに大別されます。

- 居住者期間の支払額に基づき計算するもの

- 医療費控除、生命保険料控除、地震保険料控除、小規模企業共済等掛金控除など。

- 注意: 非居住者となった後に支払った保険料等は、原則として対象外です。

- 社会保険料控除の特例:

日本または租税条約相手国の社会保険制度下で支払った一定の保険料については、非居住者期間であっても一定限度で控除可能です(ソース:国税庁No.1926)。

- 判定時期が届出有無に依存するもの

- 配偶者(特別)控除、扶養控除、障害者控除、寡婦・ひとり親控除、勤労学生控除。

- 前述の通り、届出済なら12月31日、未届なら出国日の現況で判定します。

- 1年を通じて控除額を計算するもの

- 雑損控除: 国内にある資産から生じた損失に限定されます。

- 寄附金控除: ふるさと納税等の寄附金。

- 基礎控除: すべての納税者に適用。

令和7年度改正(特定親族特別控除と基礎控除の加算)

令和7年12月1日に施行される改正事項には、実務上極めて重要な「二つの分岐点」があります。

特定親族特別控除(令和7年分〜):

新設されたこの控除の適用関係については、国税庁公表の「令和7年度税制改正(基礎控除の見直し等関係)Q&A」による詳細な確認が必須です。

基礎控除額の加算(措法41条の16の2):

合計所得金額に応じた加算措置ですが、これは「居住者期間を有する場合」のみ適用されます。1年を通じて海外勤務の非居住者には適用されないため、赴任初年度と2年目以降では計算式が異なる点に注意してください。

税額控除の適用

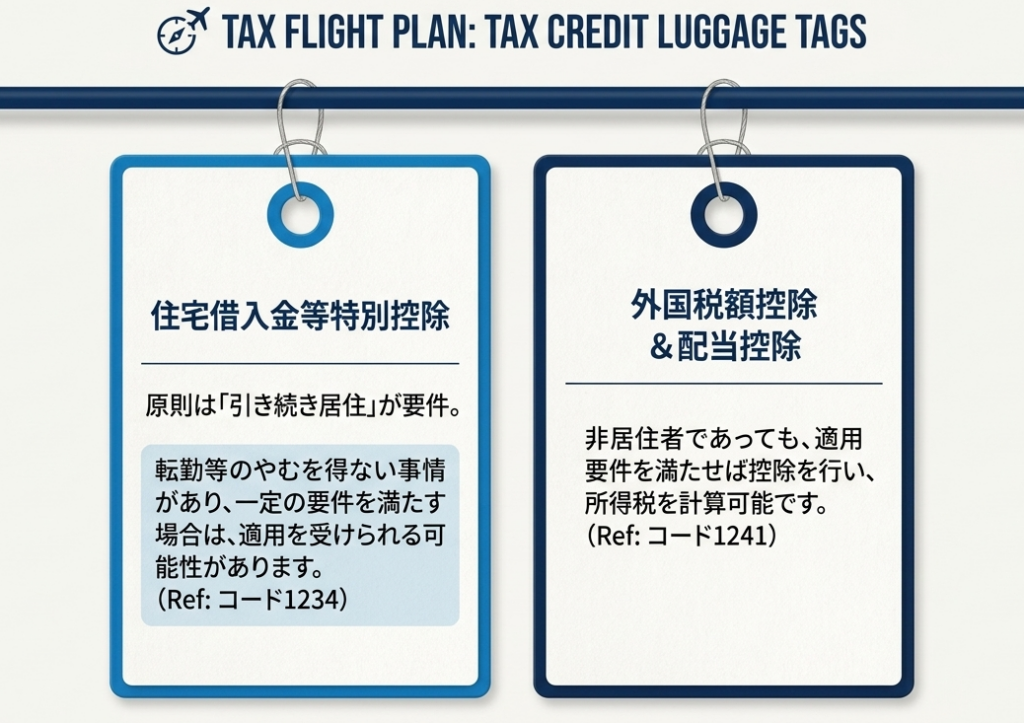

住宅借入金等特別控除:

転勤等のやむを得ない事情がある場合、一定の要件を満たせば非居住者期間も適用を受けられる特例があります。

配当控除・外国税額控除:

非居住者であっても要件を満たせば適用可能です。

4. まとめ:実務での注意点と不動産所得の源泉徴収対応

最後に、実務担当者がコンプライアンスを遵守し、納税者の不利益を防ぐためのポイントを整理します。

不動産所得の源泉徴収と還付のメカニズム

国内不動産の賃貸料は、支払者(店借人)において20.42%の源泉徴収が行われるのが原則です。しかし、この源泉徴収は「収入」に対して行われるものであり、修繕費や固定資産税、減価償却費といった「経費」は考慮されていません。

そのため、確定申告を行うことで、経費を差し引いた後の真の所得に基づき、払いすぎた源泉徴収税額の還付を受けることができます。

これは非居住者の不動産オーナーにとって非常に重要な資金繰り対策となります。

実務アクションチェックリスト

- 納税管理人の早期選任:

出国前に届出を完了させ、年末判定の権利を確保したか? - 社会保険料の精査:

日本および条約相手国への支払分を漏れなく集計しているか? - 令和7年改正の適用判定:

赴任初年度(居住者期間あり)か、2年目以降かによって基礎控除加算の可否を区別しているか? - 源泉徴収票の確認:

管理会社や店借人から送付される支払調書と、源泉徴収税額が一致しているか?

アドバイス

非居住者の税務は、単なる申告書の作成に留まりません。納税管理人の選任タイミングから、改正税制の適用可否、さらには還付申告によるキャッシュフロー改善まで、包括的な視点でのアドバイスが求められます。

特に令和7年分以降は基礎控除の計算が複雑化するため、国税庁のQ&A等を参照し、最新の法令に基づいた適正な申告を強く推奨いたします。

ガイド:Q&A

第1問: 日本国内の会社員が海外の支店に1年以上の予定で転勤する場合、所得税法上は一般的にどのように区分されますか?

1年以上の予定で海外に転勤すると、一般的に日本国内に住所を有しない者と推定され、所得税法上の「非居住者」となります。この区分により、課税対象となる所得の範囲や申告方法が居住者とは異なります。

第2問: 海外勤務者が日本国内にある不動産の貸付けによる所得(国内源泉所得)を得る場合、どのような手続きが必要になりますか?

日本国内で生じた所得(国内源泉所得)があるため、原則として日本での確定申告が必要になります。その際、納税地を所轄する税務署長に対し、納税管理人を定めるための届出書を提出しなければなりません。

第3問: 「納税管理人」とはどのような役割を担う存在ですか?

納税管理人とは、海外に居住する本人に代わって、確定申告書の提出や税金の納付などの事務手続きを行う人のことです。法人のほか、個人を充てることも可能です。

第4問: 海外への出発日までに納税管理人の届出をした場合、配偶者控除や扶養控除の適用判定はいつの時点の状態で行われますか?

納税管理人の届出を済ませてから出国した場合は、その年の12月31日の現況によって判定されます。一方、届出をせずに出国した場合は、出国した日の現況で判定されることになります。

第5問: 社会保険料控除や生命保険料控除の額は、どのように計算されますか?

これらの控除額は、1年間の総額ではなく、日本国内に住所を有していた「居住者期間内」に支払った金額を基にして計算されます。非居住者となった後に支払った金額は含まれません。

第6問: 「非居住者」の期間中に生じた雑損控除の適用について、注意すべき制限は何ですか?

雑損控除は非居住者でも適用可能ですが、対象となるのは「日本国内にある資産」から生じた損失のみに限定されます。海外にある資産の損失については適用されません。

第7問: 住宅借入金等特別控除(住宅ローン控除)は、海外転勤中も継続して適用を受けることができますか?

原則として引き続き居住していることが要件ですが、転勤等のやむを得ない事情がある場合には、一定の要件を満たすことで適用を受けることができます。詳細な要件については、関係法令の確認が必要です。

第8問: 出国の時までに納税管理人を指定しなかった場合、居住者期間の所得についていつまでに申告を行う必要がありますか?

納税管理人を指定せずに出国する場合、居住者期間中に生じたすべての所得について、出国の日までに確定申告(準確定申告)を行う必要があります。その後、非居住者期間の所得がある場合は、改めて翌年に確定申告を行います。

第9問: 年を通じて海外に勤務している人が、翌年以降も確定申告を行う必要があるのはどのような場合ですか?

日本国内に国内源泉所得があり、その所得金額が基礎控除額を超える場合には、原則として翌年の2月16日から3月15日までの間に、納税管理人を通じて確定申告を行う必要があります。

第10問: 非居住者が受け取る国内不動産の賃貸料に対し、源泉徴収される税率は合計で何パーセントですか?

原則として、賃貸料の支払を受ける際に20.42パーセントの税率で源泉徴収されます。内訳は所得税が20パーセント、復興特別所得税が0.42パーセントとなっており、確定申告により還付を受けられる場合もあります。

用語集

| 用語 | 定義 |

| 非居住者 | 所得税法上の区分で、日本国内に「住所」を有せず、かつ現在まで引き続いて1年以上「居所」を有しない個人を指す。 |

| 国内源泉所得 | 日本国内にある不動産の貸付けや資産の譲渡など、日本国内を発生源とする所得。非居住者の課税対象となる。 |

| 納税管理人 | 非居住者に代わって確定申告書の提出や税金の納付を行う人。個人または法人を指定し、税務署への届出が必要。 |

| 準確定申告 | 年の途中で出国し、納税管理人を定めない場合などに、出国の日までに行った所得について行う申告。 |

| 所得控除 | 納税者の実情に応じた税負担の調整を行うため、所得金額から差し引かれる金額。医療費控除や扶養控除などがある。 |

| 雑損控除 | 災害や盗難等による資産の損失について受けられる控除。非居住者の場合は国内資産の損失のみが対象。 |

| 基礎控除 | すべての納税者に適用される基本的な所得控除。令和7年分以降は合計所得金額に応じた加算規定なども設けられる。 |

| 源泉徴収 | 所得の支払者が、支払時に所得税などを差し引き、本人に代わって国に納付する制度。非居住者の不動産賃貸料などが対象となる。 |

| 復興特別所得税 | 東日本大震災からの復興財源を確保するための税。所得税額に2.1%を乗じた額が加算される(不動産賃貸料の源泉徴収時は0.42%分)。 |

| 所得税・消費税の納税管理人の選任・解任届出書 | 納税管理人を定め、または変更・解任する際に、納税地の所轄税務署長へ提出する書類。 |