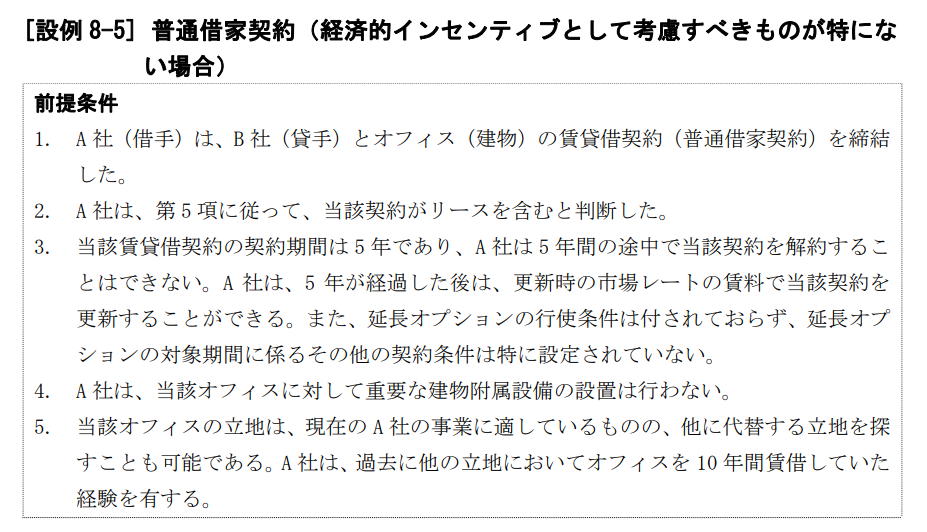

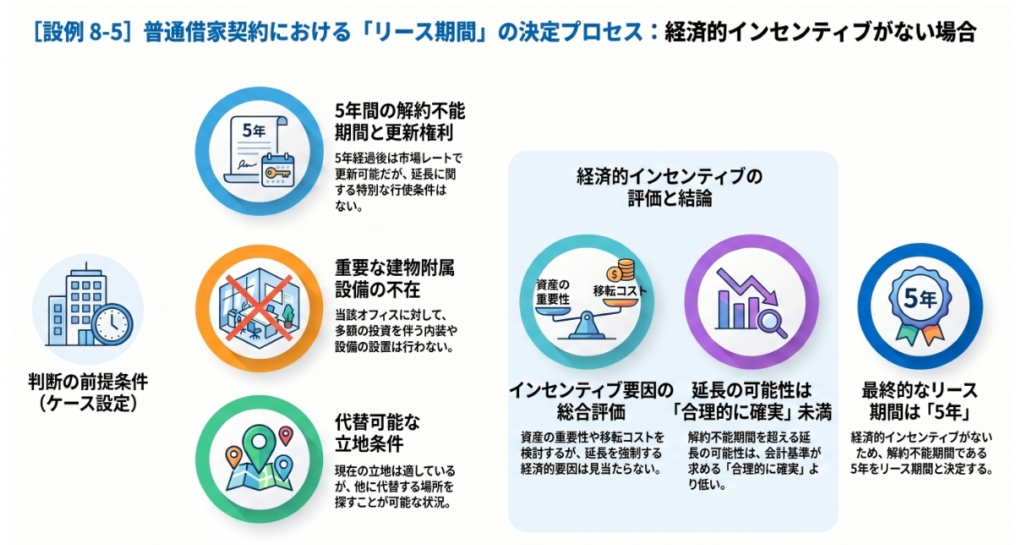

2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 8-5]普通借家契約(経済的インセンティブとして考慮すべきものが特にない場合)」について解説をします。

解説動画

詳細

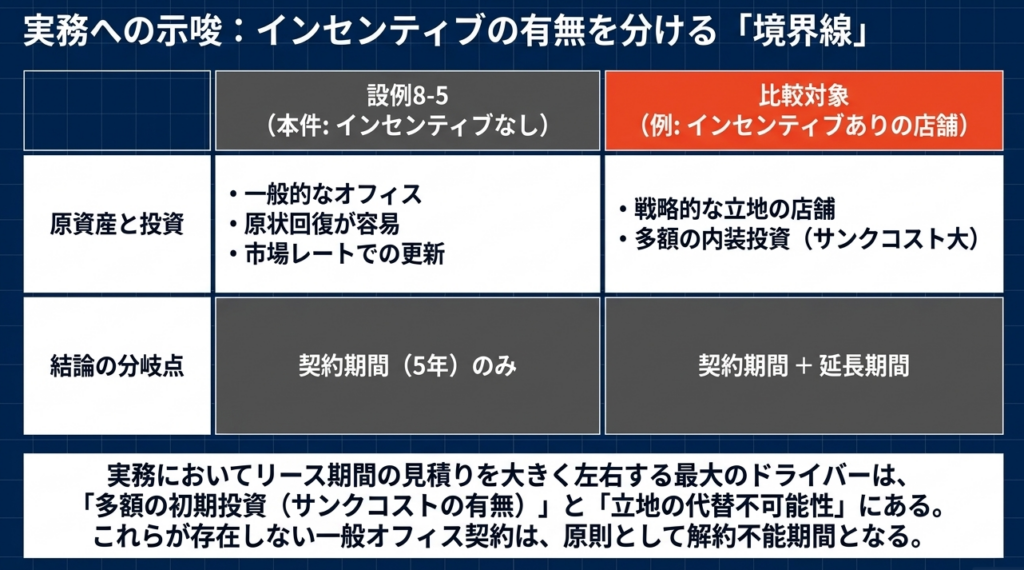

本設例は、普通借家契約におけるリース期間決定において、「経済的インセンティブ」の検討が判断の境界線であることを示しています。日本の法的慣行として更新期待がある場合でも、多額の内部造作投資や市場賃料との乖離といった、解約を躊躇させる経済的要因がない限り、延長オプションの行使を「合理的に確実」と判断することは困難です。

実務担当者は、まず契約類型を確認した上で、資産の使用継続に結びつく付随的な投資や経済的メリットを網羅的に洗い出す必要があります。それらが存在しないのであれば、解約不能期間に基づく期間設定が論理的な帰結となります。

期間見積りのエラーを防ぐためには、主観的な継続意思ではなく、インセンティブが「存在しない」という客観的な経済的事実を文書化し、判断根拠として備えることが監査対応上も肝要です。

スライド解説

解説:「借手のリース期間」算定実務[設例 8-5]普通借家契約

1. 導入:新リース基準におけるリース期間算定の実務的重要性

企業会計基準第34号「リースに関する会計基準」(以下「新リース基準」)の適用は、企業の貸借対照表(B/S)の姿を劇的に変貌させます。これまでオフバランス処理が認められていたオペレーティング・リースが原則として「使用権資産」および「リース負債」としてオンバランス化されるためです。

このオンバランス額を決定する最大の「見積り」要素こそが、今回解説する「リース期間」です。リース期間の決定は、単なる期間の長短に留まらず、資産・負債の計上額、ひいては毎期の減価償却費や利息費用の配分に直結する戦略的な判断項目です。

特に日本特有の「普通借家契約」については、契約更新が一般的であることから、どの範囲までを「リース期間」に含めるべきか実務上の判断が非常に困難でした。

本記事で取り上げる[設例 8-5]は、まさにこうした現場の混乱を解消するために設けられた、非常に重要な実務指針です。本解説では、新リース基準が求める「合理的に確実」という高いハードルをいかに超えるべきか(あるいは超えないのか)、そのロジックを解き明かしていきます。

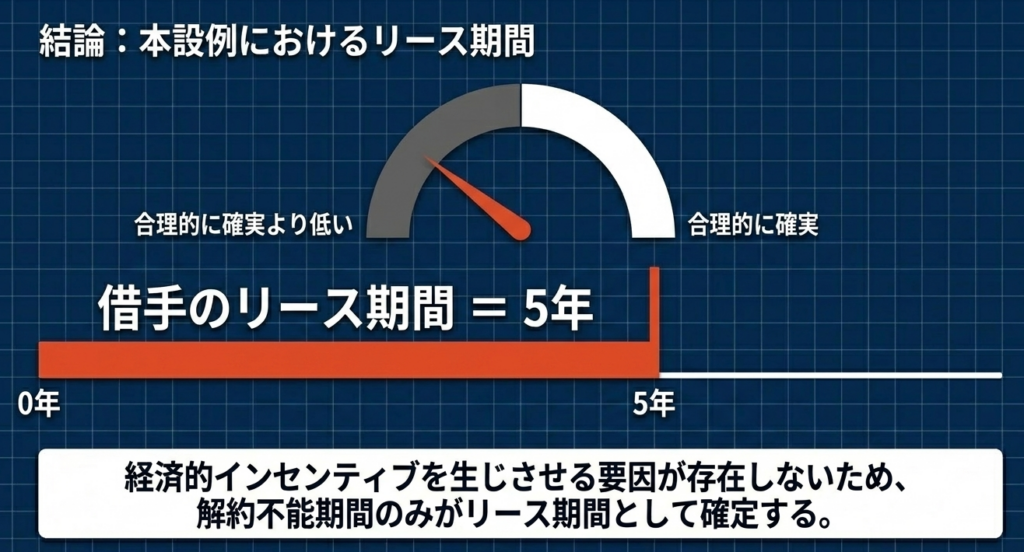

2. 結論:本設例における会計処理の要旨

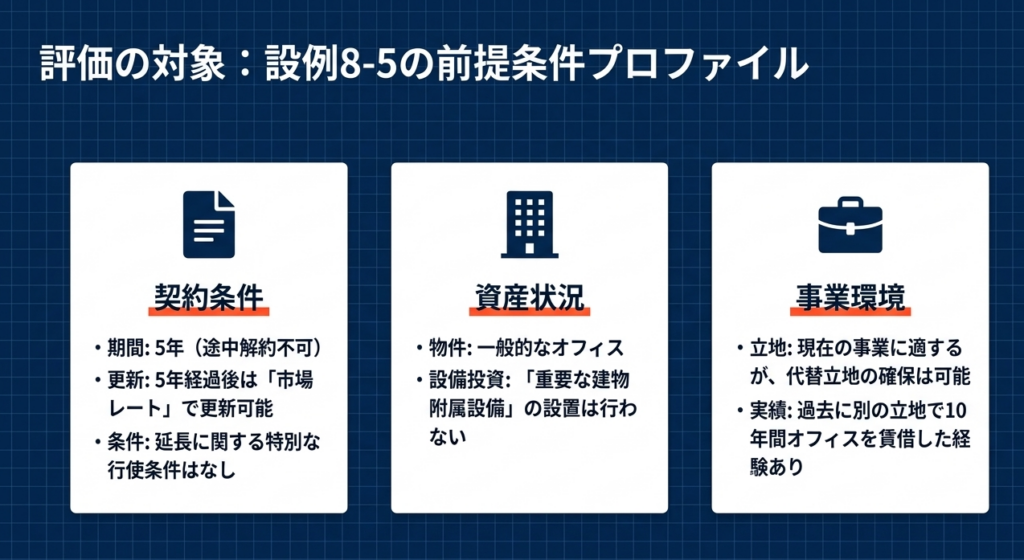

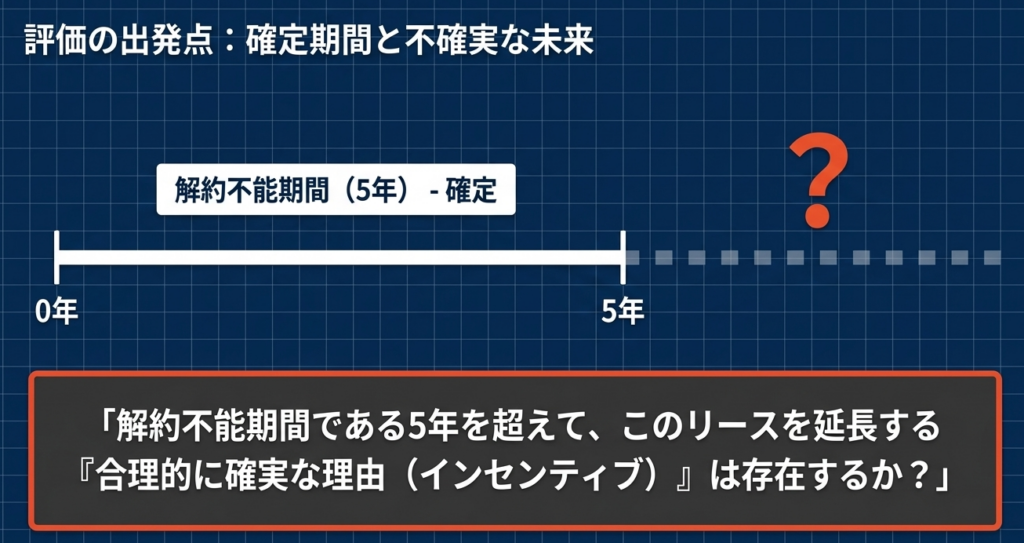

本設例(事務所用建物の賃借)における結論は、リース期間を「5年」と算定することです。

| 項目 | 判断内容 |

|---|---|

| 契約上の解約不能期間 | 5年 |

| 会計上の「借手のリース期間」 | 5年 |

| 延長オプションの評価 | 行使する可能性が「合理的に確実」とは言えない |

分析の核心:延長を阻む「経済的インセンティブの欠如」

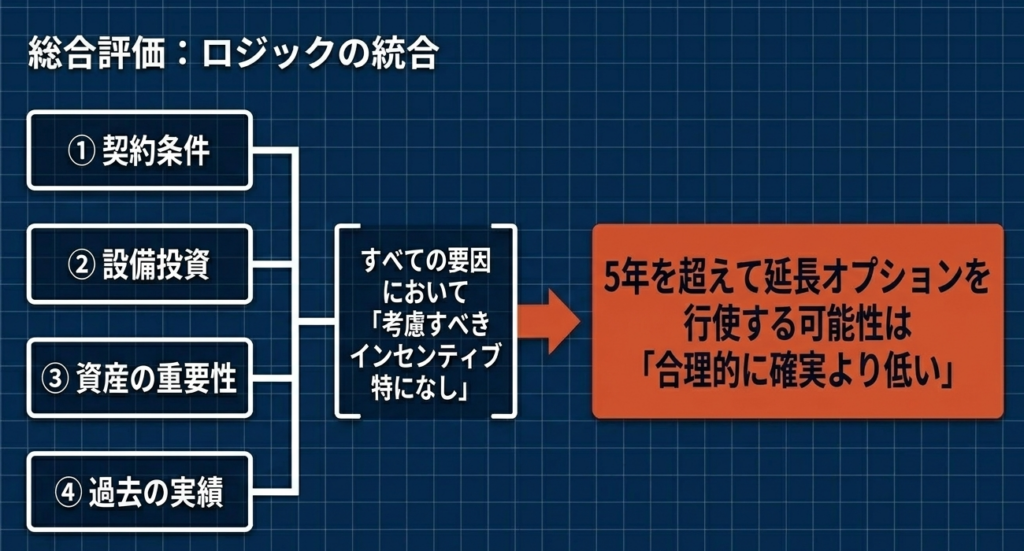

本設例において、5年経過後の延長オプション行使が「合理的に確実」と判断されない最大の理由は、「延長を強制する経済的インセンティブ(あるいは解約による経済的損失)」が認められないことにあります。

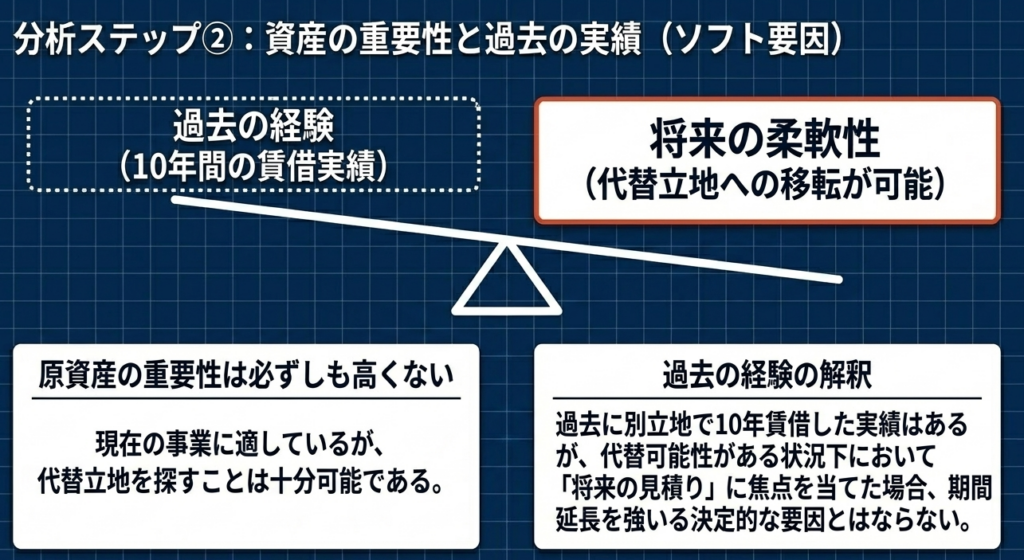

過去10年間の賃借実績があったとしても、それはあくまで過去の事実に過ぎません。

新リース基準では、将来において「今の場所を去ることが、経済的に見て明らかに損である(あるいは留まることが著しく有利である)」という客観的な裏付けがない限り、期間の延長は認められないという厳格なスタンスを採っています。

3. 詳細解説:リース期間決定プロセスのステップ分析

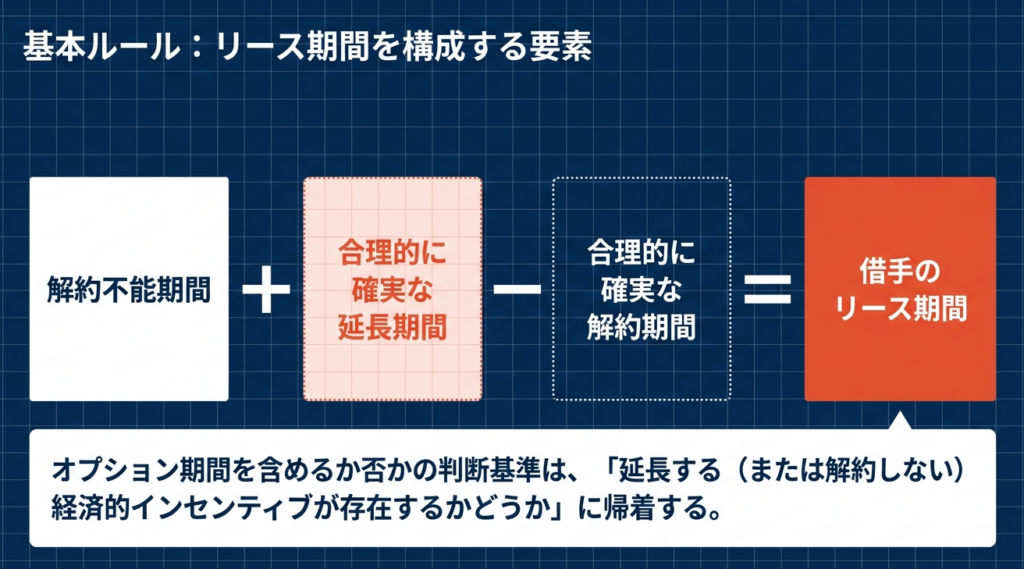

実務においてリース期間を決定する際は、まず「解約不能期間」を土台とし、そこに「延長・解約オプション」の評価を積み上げていくステップが不可欠です。このロジックが脆弱だと、監査人による「職業的懐疑心」を招くリスクが高まります。

3.1 解約不能期間の特定

本設例では、前提条件3に基づき、法的に拘束力のある当初の契約期間である「5年」が解約不能期間となります。5年経過後は、合意により更新が可能ですが、これは会計上「延長オプション」として整理され、第17項に基づく評価の対象となります。

「リースに関する会計基準の適用指針」

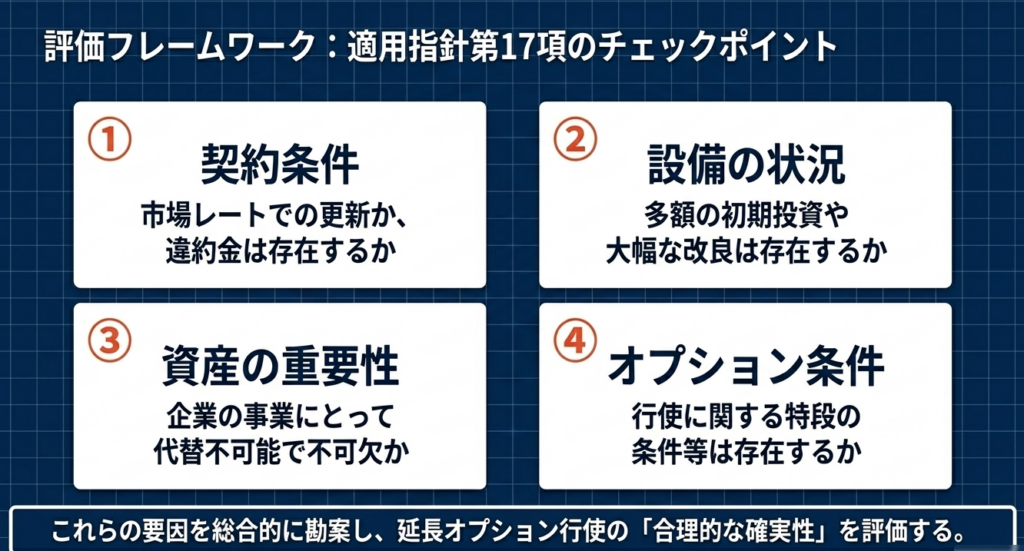

3.2 経済的インセンティブの多角的評価(適用指針第17項の適用)

適用指針第17項の要因に基づき、A社の状況を多角的に評価します。

| 評価項目(第17項) | 設例の事実 | 評価結果と専門家視点(Insight) |

|---|---|---|

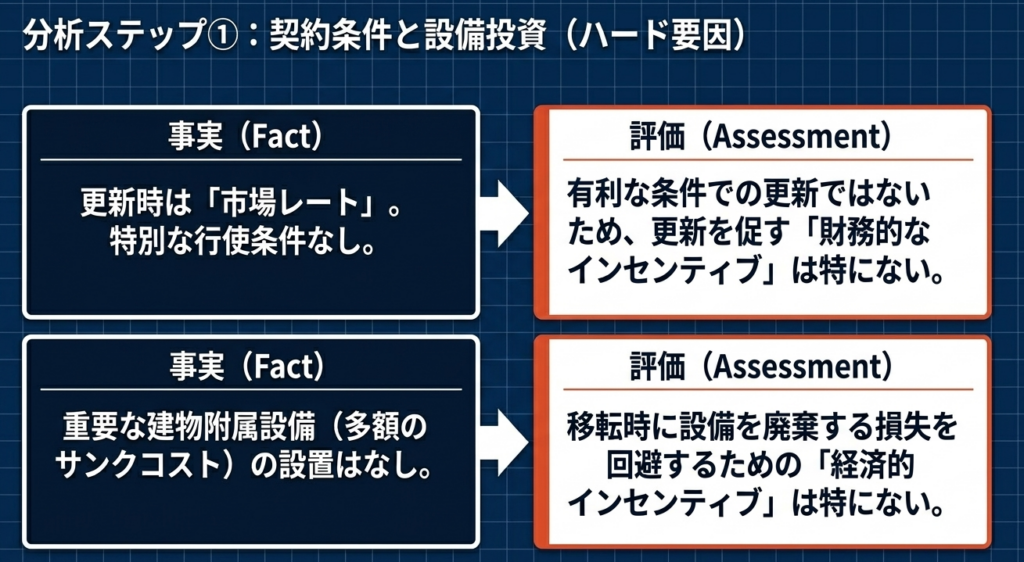

| 1. 賃料条件 | 更新後の賃料は市場レートである。 | 市場価格での更新は、借手に留まるメリットを与えません。格安の「割安更新オプション」がない以上、他物件へ移る障壁は極めて低くなります。 |

| 2. 建物附属設備 | 重要な設備投資を予定していない。 | 設置済みの設備を放棄する損失(サンクコスト)がないため、経済的に「縛られていない」状態です。 |

| 3. 資産の重要性 | 立地の代替可能性が高く、事業への影響は限定的。 | 原資産が唯一無二でないなら、経済的な拘束力は働きません。立地上の絶対的な優位性がないことは、短期間判断を支持する有力な証拠です。 |

| 4. 行使条件 | 延長に伴う特段の条件やコストはない。 | 延長のための特別なハードルもないが、同時に「延長しないと違約金が発生する」といったペナルティもないことを意味します。 |

| 5. 過去の経験 | 過去10年間賃借を継続してきた。 | 過去は将来の絶対的な予測因子ではありません。 新基準は「過去の傾向」よりも「将来の経済的強制力」を重視します。 |

市場レート更新が意味するもの

実務上、最も強力な論拠となるのは「賃料が市場レートである」という点です。これは、借手にとって「今の場所を解約して他へ移っても、同等の条件で賃借できる」ことを意味し、解約を思いとどまらせる「経済的痛み」が存在しないことを示唆します。

3.3 最終判断のロジック構築

思考プロセスを整理すると以下のようになります。

- 事実の確認:

5年間の解約不能期間が存在する。 - オプションの検討:

更新可能性はあるが、更新しなければならない経済的合理性(割安な賃料、高額な設備投資の維持、代替不可な立地など)が見当たらない。 - 閾値の評価:

新基準の「合理的に確実」は、単なる「おそらく」よりも高い蓋然性が求められます。 - 結論:

A社が5年を超えて使用を継続することが「合理的に確実」とは言えない。よって、リース期間は5年となる。

4. まとめ:実務における留意点

普通借家契約において、長年の慣習や「なんとなく使い続けるだろう」といった主観的な予測でリース期間を決定することは、新リース基準下では許容されません。

実務上の重要チェックポイント

- 「経済的実態」の文書化:

契約書の文言だけでなく、市場賃料との比較や、解約時の撤去費用、移転コストの有無など、経済的な判断材料を客観的証拠(エビデンス)として整理しておくことが不可欠です。 - 「将来計画」の優先:

過去10年の実績よりも、現時点での事業計画や「なぜ5年で十分と言えるのか」という将来の見通しが、期間算定の正当性を担保します。 - 内部一貫性の確保(重要):

リース期間の判断は、他の会計項目と整合していなければなりません。例えば、資産除去債務(ARO)の履行時期や、内装等の建物附属設備の耐用年数が10年であるのに、リース期間を5年とするのは矛盾です。監査人はこうした一貫性を必ずチェックします。 - 開示への影響:

本判断は「重要な会計方針」または「会計上の見積り」として、注記(第55項)での開示対象となり得る重要事項です。算定根拠をロジカルに説明できる準備が必要です。

現場の皆様へ最後に申し上げたいのは、リース期間の決定は「単なるパズルの当てはめ」ではなく、企業の経済的実態をどう語るかという「ナラティブ(論理的説明)」の構築であるということです。

本設例を雛形としつつも、個別の経済的実態に即した慎重な検討を強く推奨いたします。

リース期間決定のまとめフロー(設例 8-5)

本設例における意思決定のフローは以下の通りです。

- 出発点の特定

- 契約期間(解約不能期間)= 5年

- 延長オプションの検討(経済的インセンティブの有無)

- 賃料:市場レート(なし)

- 設備投資:重要な設置なし(なし)

- 立地:代替可能(なし)

- 行使条件:特になし(なし)

- 総合評価

- 過去の経験(10年)はあるが、将来の予測において延長を強制する経済的要因が見当たらない。

- 結論

- 延長の可能性は「合理的に確実」なレベルに達しない。

- 借手のリース期間 = 5年

ガイド:Q&A

Q1. 解約不能期間の算定

A社は5年間の賃貸借契約(普通借家契約)を締結しました。この契約において、リース期間を決定する際の「出発点」となる解約不能期間は何年と判断されますか?

A1. 正解:5年

解説: 前提条件に基づき、A社は5年間の契約期間途中で解約することができないため、当該期間を解約不能期間と判断します。会計基準第31項に従い、この5年を起点として、延長オプションを行使することが「合理的に確実」かどうかを評価することになります。

Q2. 経済的インセンティブの分析(契約条件)

A社は更新時の賃料条件について検討した結果、「経済的インセンティブの観点から特に考慮すべきものはない」と判断しました。その根拠となる前提条件は何ですか?

A2. 正解:更新時の賃料が市場レートであり、他に特別な契約条件が付されていないこと

解説: 本適用指針第17項(1)の要因の検討です。更新時の賃料が市場レート(時価)である場合、借手にとってその物件を使い続けることが経済的に著しく有利(または不行使が不利)とは言えないため、延長に向けた経済的インセンティブはないと判断されます。

Q3. 経済的インセンティブの分析(資産の状況)

本適用指針第17項(2)及び(3)に関連して、建物附属設備の設置状況はリース期間の決定にどのような影響を与えていますか?

A3. 正解:重要な建物附属設備の設置を行わないため、考慮すべき要因はない

解説: 本適用指針第17項(2)及び(3)の検討です。高額な内装工事や設備の設置を行う場合、それを短期間で放棄することは経済的損失(不行使によるペナルティ)となるため延長のインセンティブが生じますが、本設例では「重要な設置を行わない」ため、そのようなインセンティブは生じません。

Q4. 原資産の重要性の評価

オフィスの立地について、A社は「企業の事業内容に照らした原資産の重要性は必ずしも高くない」と判断しています。その理由を説明してください。

A4. 正解:現在の立地は事業に適しているものの、他に代替する立地を探すことが可能であるため

解説: 本適用指針第17項(4)の要因の検討です。その立地でなければ事業が継続できないような特殊な事情(代替不能な立地)がない限り、リース期間を延長する合理的な確実性は高まりません。

Q5. 最終的なリース期間の決定

A社には過去に別の立地でオフィスを10年間賃借していた経験があります。しかし、本設例では最終的なリース期間を「5年」と決定しました。なぜ過去の経験値(10年)を採用しなかったのですか?

A5. 正解:将来の見積りに焦点を当てた結果、経済的インセンティブを生じさせる要因が特にないため

解説: A社は、以下のプロセスを経て結論を出しています。

・評価の基準: 延長する可能性が「合理的に確実」といえるまで高いかどうかを総合的に評価した。

・事実の比較: 過去の10年間の賃借経験はあるが、現在は「代替する立地を探すことが可能」な状況にある。

・判断: 将来の見積りに重点を置くと、経済的インセンティブ(延長しなければならない経済的理由)が特に存在しない。

・結論: 解約不能期間を超えて延長する可能性は「合理的に確実より低い」と判断し、リース期間を5年とした。

用語集

| 用語 | 本設例における定義・意義 |

|---|---|

| 解約不能期間 | 賃貸借契約で定められた期間のうち、借手が解約することができない期間。本設例では契約期間の5年間がこれに該当する。 |

| 借手のリース期間 | 解約不能期間に、借手が行使することが「合理的に確実」な延長オプション期間等を加えて決定される期間。 |

| 延長オプション | 契約期間終了後、さらに継続して賃借することができる権利。行使が合理的に確実な場合にのみリース期間に算入される。 |

| 経済的インセンティブ | オプションの行使(または不行使)を選択させるような経済的な要因。賃料条件、設備投資、立地の代替性などが含まれる。 |

| 合理的に確実 | 延長オプションを行使する可能性が、単なる「可能性がある」という状態を超えて、客観的にみて非常に高いと判断される状態。 |

コメント