2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 6-3]使用方法が設計によって事前に決定されており、顧客が資産の使用を指図する権利を有している場合」について解説をします。

解説動画

詳細

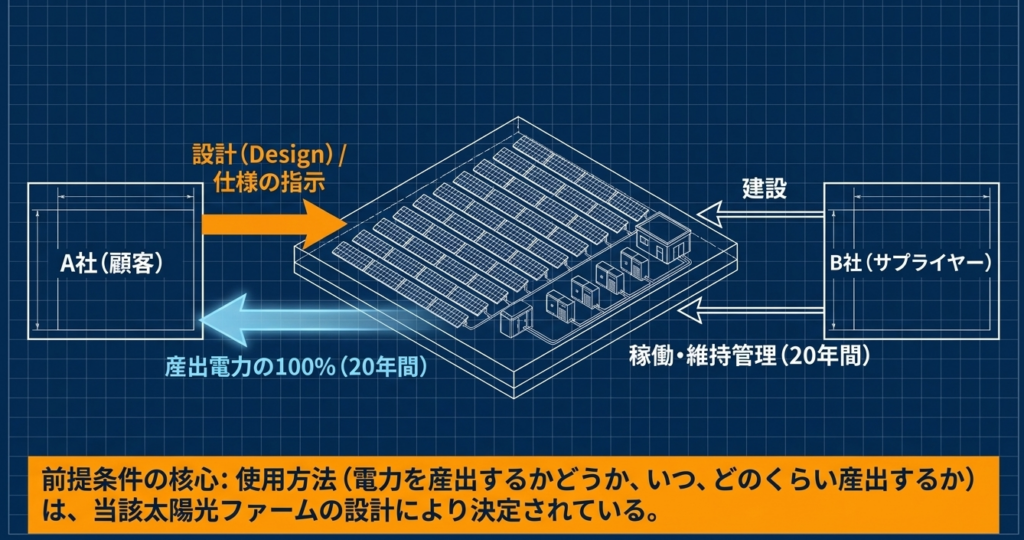

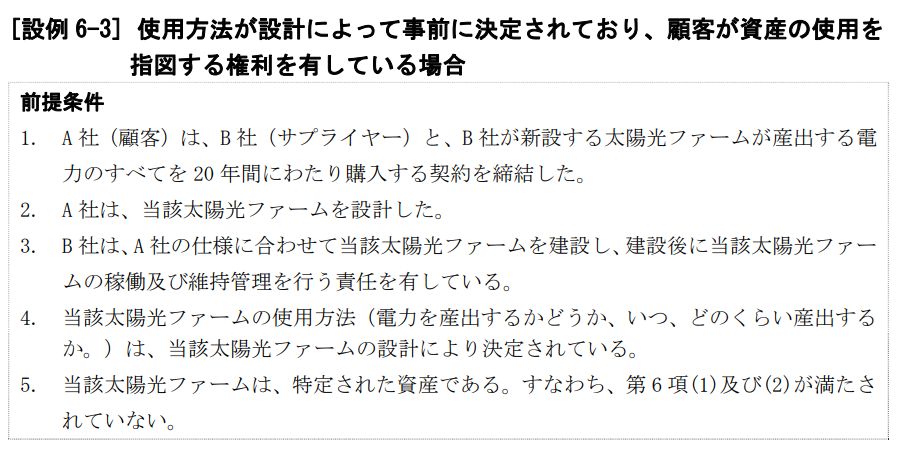

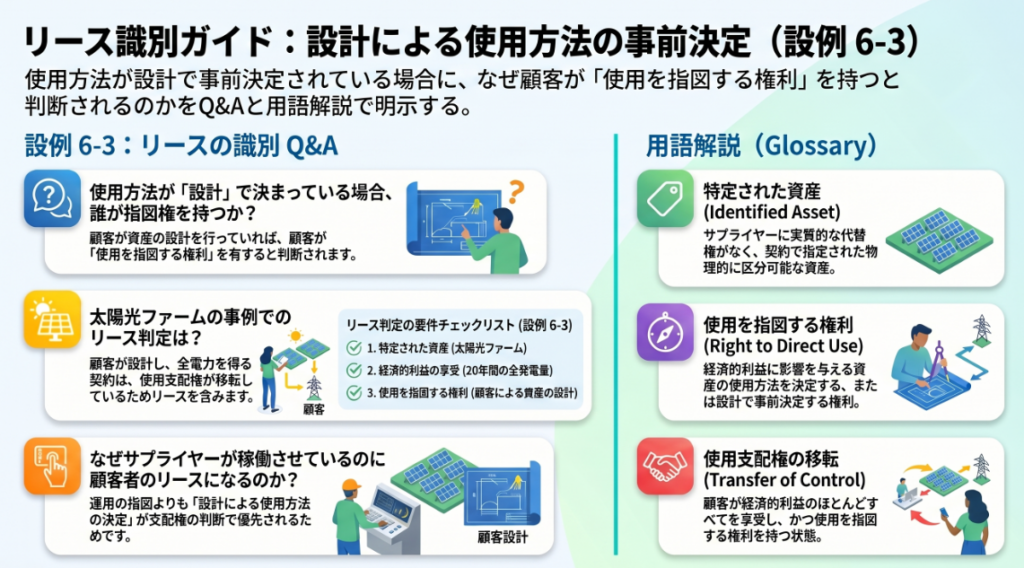

設例6-3は、太陽光ファームが産出する全電力を購入する契約において、顧客が「資産の使用を指図する権利」を有し、「リースを含む」と判定されるケースです。

この契約では、対象の太陽光ファームは「特定された資産」であり、顧客(A社)は20年間にわたり全電力を得るため、そこから生じる経済的利益のほとんどすべてを享受する権利を持っています。

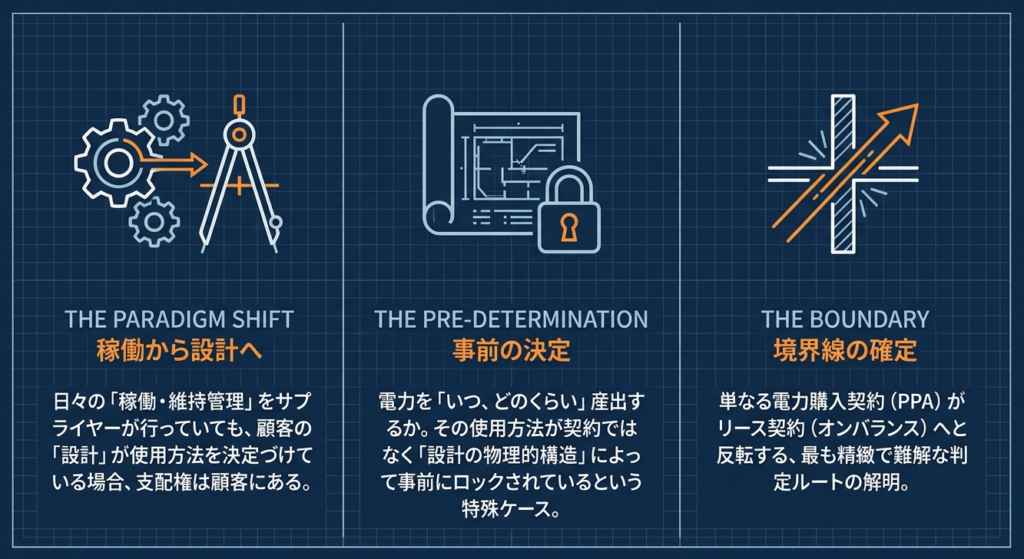

本ケースの最大の特徴は、資産の使用方法(電力の産出量や時期など)が「設計によって事前に決定されている」点です。サプライヤー(B社)が日々の稼働を行いますが、顧客自身が自らの仕様に合わせて太陽光ファームを設計しています。

新基準では、使用方法が事前に決定されている場合でも、顧客がその使用方法を決定づける「設計」を行っていれば、指図権を有するとみなされます。

結果として、「特定された資産の使用を支配する権利」が顧客に移転していると判断され、この契約は「リースを含む」と結論づけられます。

スライド解説

解説:[設例 6-3]設計による事前決定と使用指図権の判断

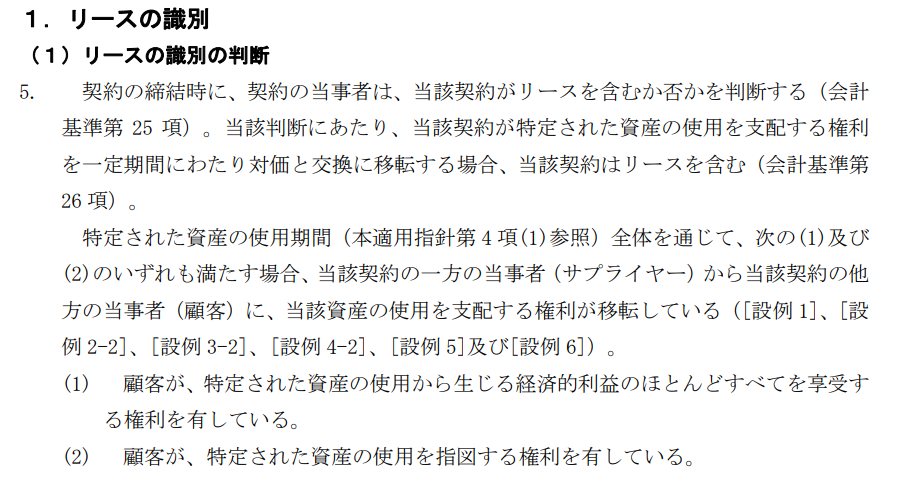

1. 導入:新リース基準における「リースの識別」の実務的重要性

新リース会計基準(企業会計基準第33号)の適用において、実務担当者が真っ先に向き合うべき最優先課題は「リースの識別」です。これまでは「賃貸借処理」としてオフバランス化されていた契約が、新基準の定義に照らして「リース」と判定されれば、原則としてすべて資産(使用権資産)および負債(リース負債)を計上するオンバランス処理が求められます。

この変更は単なる仕訳の付け替えに留まりません。貸借対照表が膨らむことで総資産利益率(ROA)が低下するだけでなく、有利子負債の増加によって自己資本比率やデット・エクイティ・レシオ(D/Eレシオ)が悪化し、金融機関とのシンジケートローン契約等における財務制限条項(コベナンツ)に抵触するリスクさえ孕んでいます。まさに企業の財務戦略に直結する重要な判断プロセスなのです。

本記事では、

- リースの識別の核心である「特定された資産」の有無

- その資産の「使用を支配する権利」が顧客に移転しているかどうか

の判定プロセスに焦点を当てます。

特に、判断の難易度が高い太陽光発電施設(設例 6-3)を題材に、実務的な検討の勘所を解説します。それでは、まずは設例 6-3における結論と、その判断の要旨から確認していきましょう。

「リースに関する会計基準の適用指針」(設例)

2. 結論:[設例 6-3]における会計処理の帰結

太陽光ファームから電力を購入する契約(設例 6-3)について、会計上の結論を申し上げますと、

当該契約は「リースを含む」

と判定されます。

この判断は、電力購買契約(PPA)のような一見して「サービスの購入」に見える契約であっても、実態として資産を支配している場合にはオンバランスが必要であることを示唆する、実務上極めて重要な指針となります。

本設例において「リースを含む」と結論付けられる主要な要因は、以下の通りです。

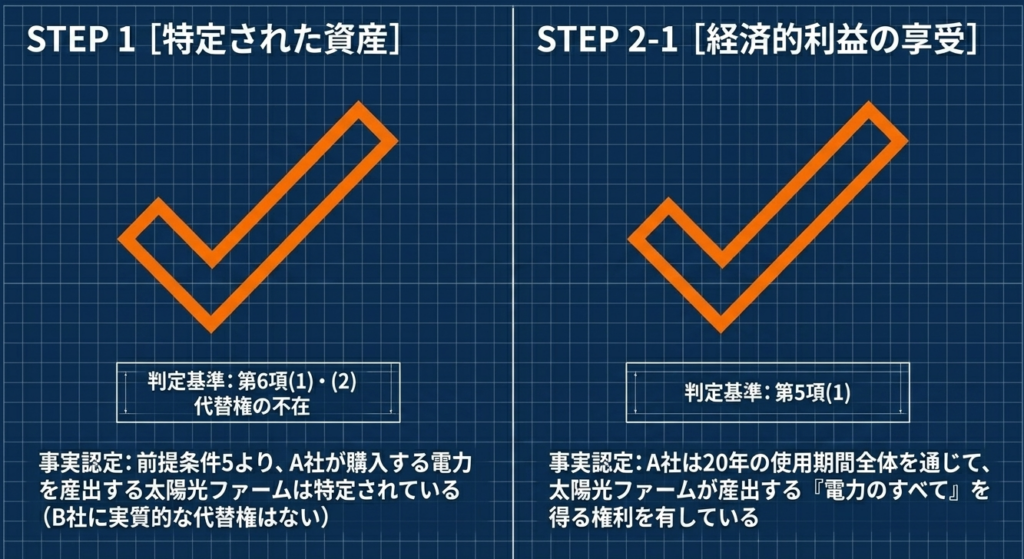

- 特定された資産の存在:

契約の対象が「新設される特定の太陽光ファーム」であり、サプライヤーB社に実質的な資産の代替権が認められないこと(第6項)。 - 経済的利益の享受:

顧客A社が、20年間にわたる使用期間全体を通じて、当該ファームが産出する電力の「すべて」を得る権利を有しており、資産の使用から生じる経済的利益をほぼすべて享受していること(第5項(1))。 - 使用指図権の保有:

資産の使用方法が設計によって事前に決定されており、かつ、その設計を顧客A社が行っているため、A社が「使用指図権」を有しているとみなされること(第8項(2)イ(ii))。

このように、契約書上の名称が「電力受給契約」であっても、会計上の実態は資産の利用権の取得であると判断されます。次に、この結論に至る詳細な条文解釈とプロセスを深掘りします。

「リースに関する会計基準の適用指針」

「リースに関する会計基準の適用指針」

「リースに関する会計基準の適用指針」

3. 詳細解説:条文・制度のポイントと設例の検討

新リース基準における「使用指図権」の概念は、従来の形式的な判断よりも「資産の経済的パフォーマンスを誰が実質的に決定しているか」という支配の実態を重視します。これは、複雑な契約スキームを用いたオフバランス化を抑制し、財務諸表の透明性を高めるという戦略的な背景があります。

以下の2ステップで、設例 6-3の論理構造を整理します。

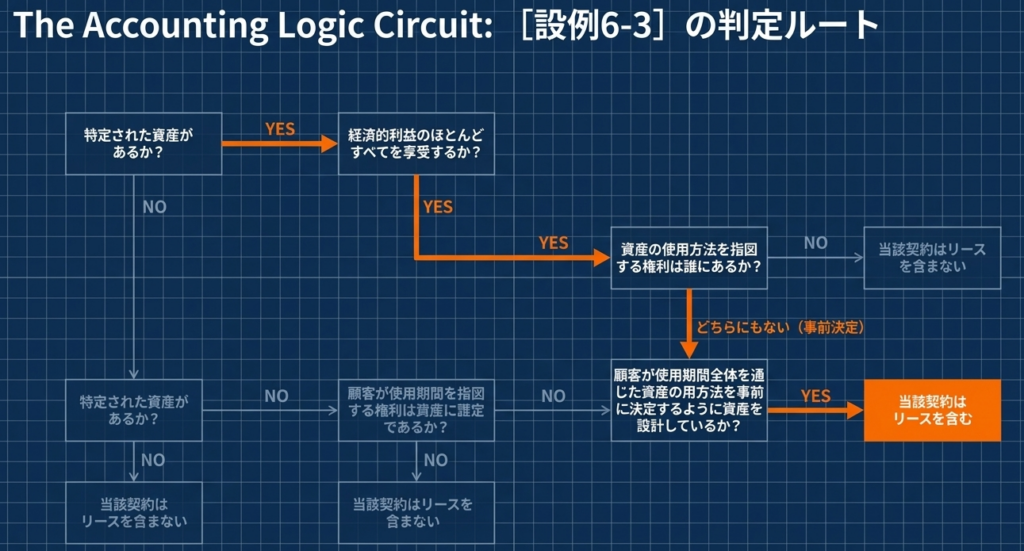

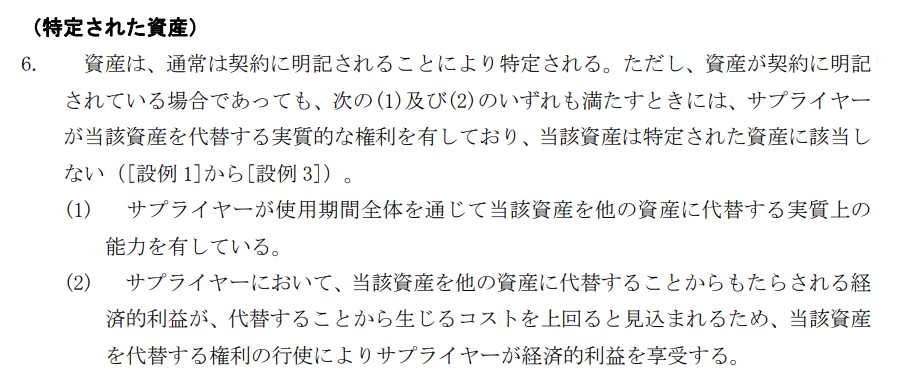

(1) 特定された資産の判断

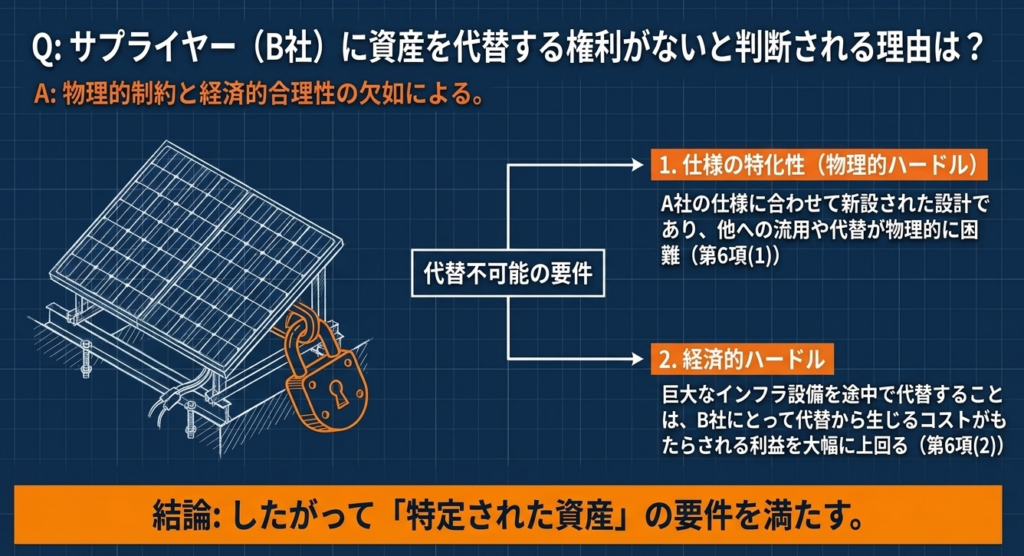

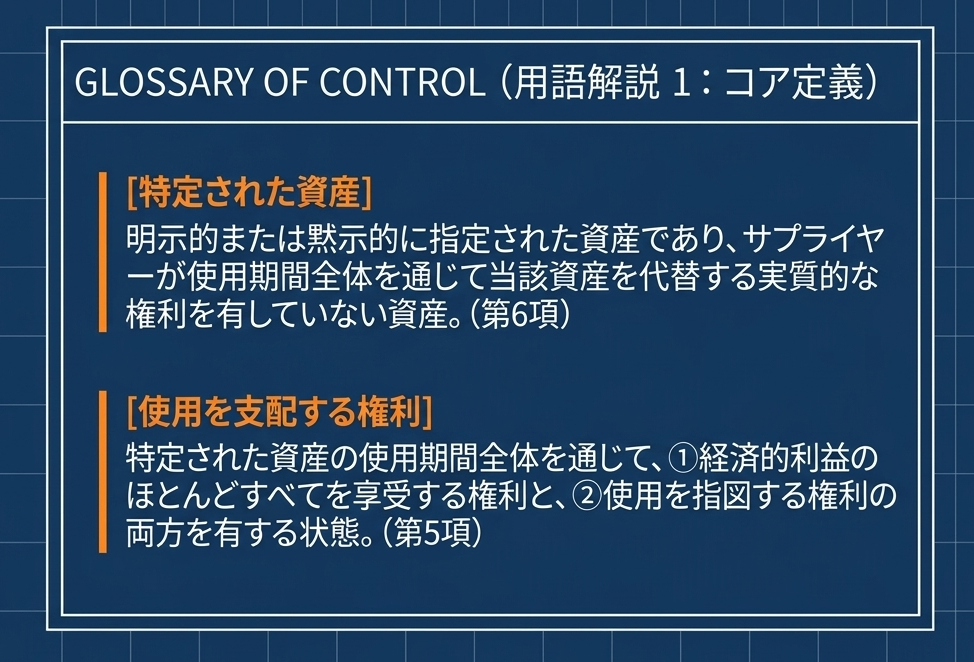

リース識別の前提として「特定された資産」が必要です(第6項)。

本設例の太陽光ファームは契約で明記されています。また、サプライヤーB社には実質的な代替権がありません。なぜなら、当該ファームはA社の仕様に合わせて「新設」されるものであり、資産を入れ替えるコストが代替によって得られる便益を上回る(第6項(2)の経済的合理性がない)ことが一般的だからです。

したがって、これは「特定された資産」に該当します。

(2) 資産の使用を支配する権利の移転

次に、A社が「経済的利益」と「使用指図権」の両方を備えているかを確認します。

- 経済的利益(第5項(1))

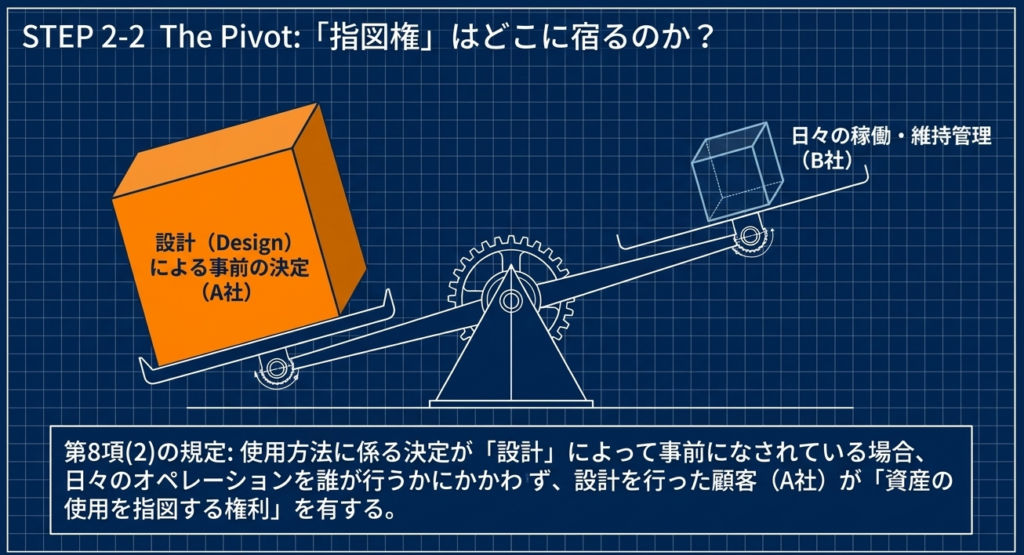

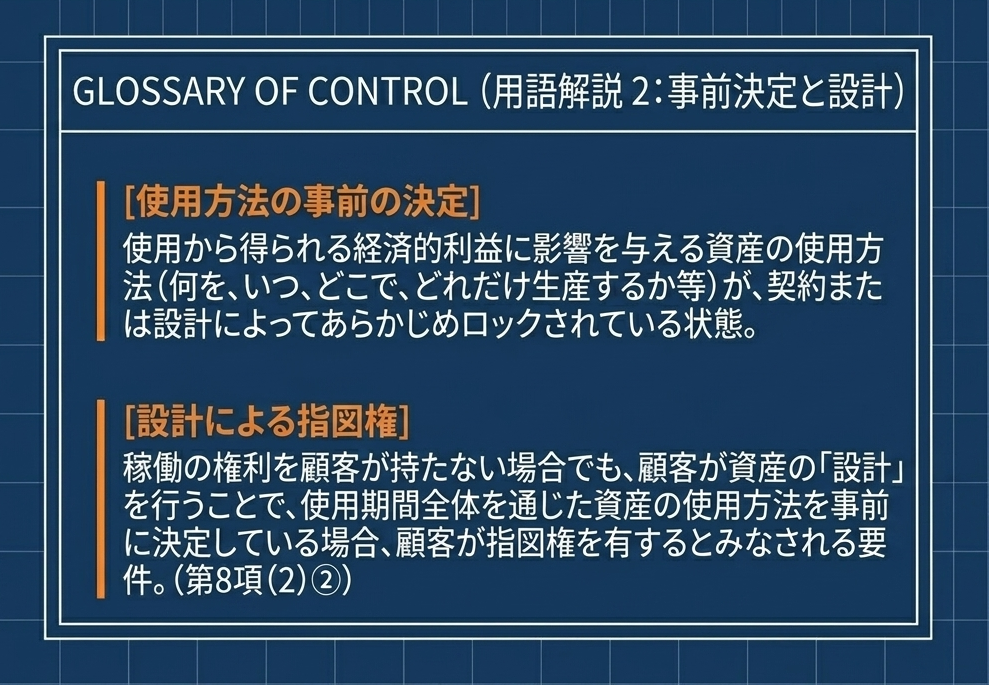

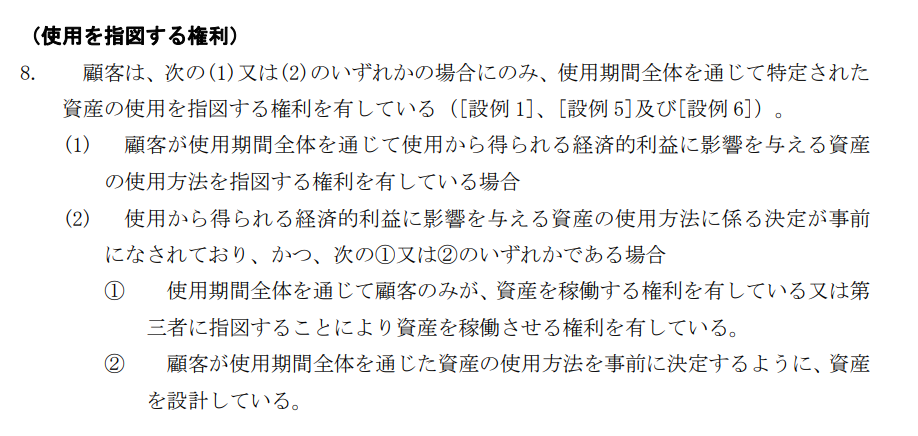

A社は20年間にわたり産出電力のすべてを得る権利を有しています。これは「資産の使用から生じる経済的利益のほとんどすべてを享受する権利」に他なりません。 - 使用指図権(設計による事前決定 / 第8項(2)イ(ii))

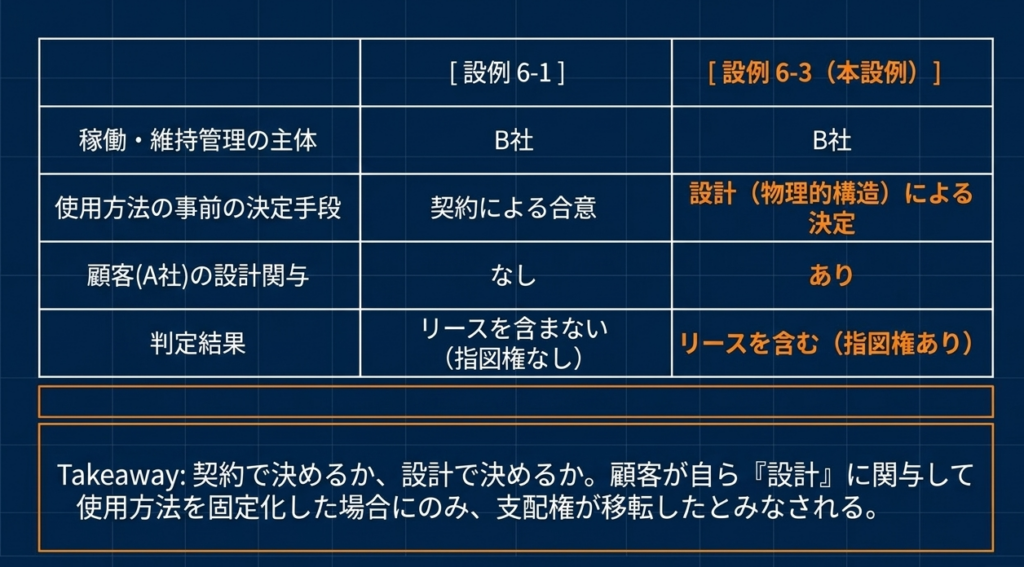

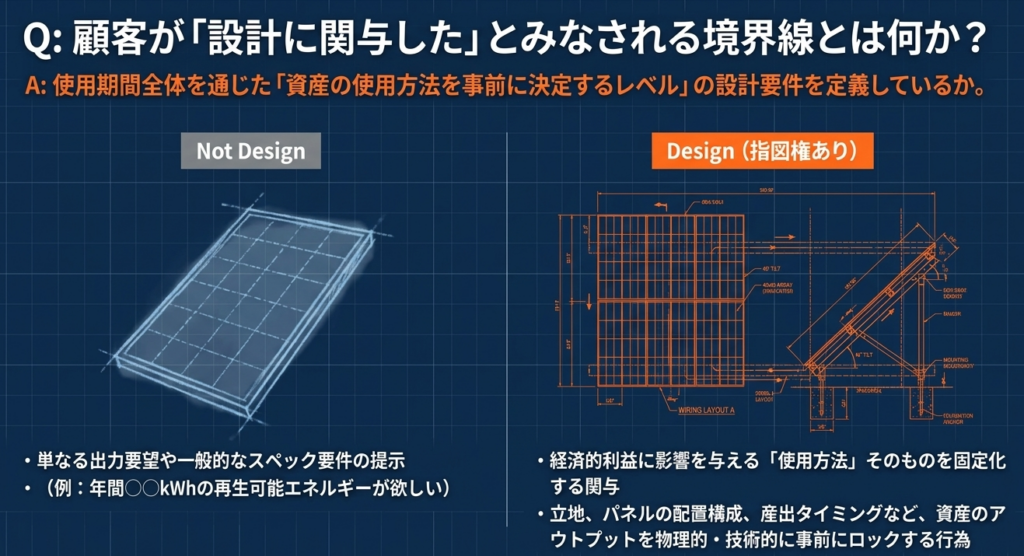

ここが本設例の最大のポイントです。太陽光発電は「いつ、どの程度の電力を産出するか」が天候と設備仕様に依存するため、稼働中に人間が「どのように、どのような目的で」資産を使用するかを決定する余地がほとんどありません。このように使用方法が事前に決定されている資産(いわゆるデッド・アセット)の場合、以下の要件を満たせば顧客に使用指図権が認められます。- 顧客が、使用期間全体を通じた資産の使用方法を事前に決定するように、資産を設計している(第8項(2)イ(ii))。

論理の真髄:なぜ「設計」が指図権となるのか(So What?)

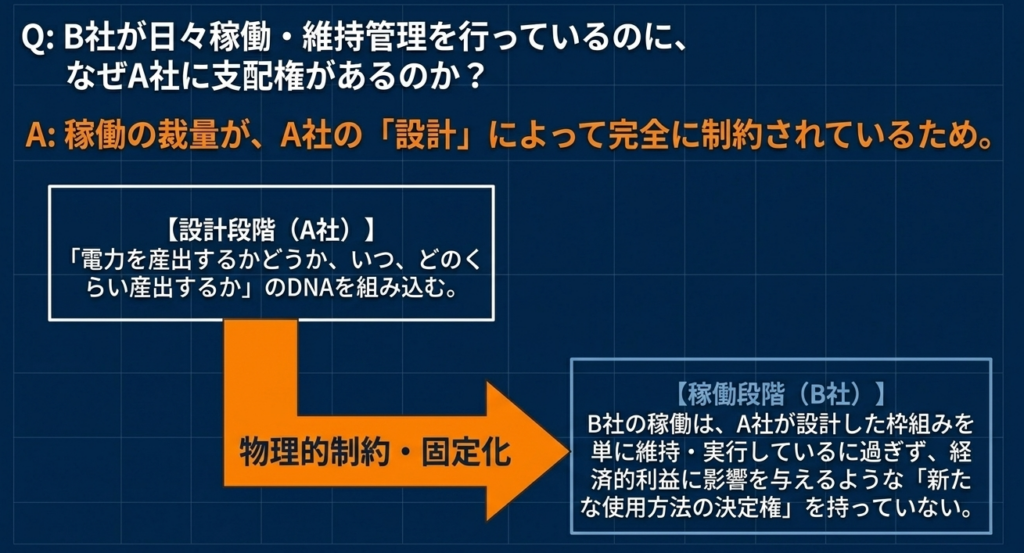

実務上、サプライヤーB社が日々のメンテナンス(稼働・維持管理)を行っているため、「B社が支配している」と誤認しがちです。

しかし、本設例では「どのように、どのような目的で」使用するかという本質的な意思決定は、設計段階ですべて「ロックイン(固定)」されています。A社が設計に関与したことで、稼働中の決定を待たずして支配を確立したとみなされるのです。

B社が行うルーチン的な維持管理は、単にA社の意思決定(設計)に沿って資産を動かしているだけの「代行業務」に過ぎないと解釈されます。

最後に、こうした判断を誤らず、監査対応を円滑に進めるための実務上の注意点をまとめます。

4. まとめ:実務での注意点と判断の勘所

設例 6-3は、契約開始後の「運用者」が誰かという表面的な事実だけでリース識別を判断することの危うさを教えてくれます。実務担当者が個別の契約審査に応用する際は、以下の3点を「判断の勘所」として意識してください。

- 「設計・仕様策定」への関与を監査証跡として残す:

契約締結前であっても、自社のエンジニアリング部門がサプライヤーの設備設計にどの程度関与したかを把握してください。監査対応では、設計時の仕様書や打ち合わせ議事録が「設計による使用指図権」の立証資料となります。これらを適切にアーカイブしておくことが不可欠です。 - 「使用方法が事前に決定されている資産」の峻別:

太陽光発電や特定の化学プラントのように、稼働開始後にアウトプットを調整する余地が少ない資産については、第8項(2)の「事前決定」のルールが適用されます。「サプライヤーが動かしているからリースではない」という定型的な判断は、監査法人からの指摘事項になりやすいポイントです。 - 「運営・保守(O&M)」と「支配権」の分離:

サプライヤーが負う維持管理責任は、あくまで資産のパフォーマンスを維持するための技術的なサービスです。これが「使用方法(目的・時期・量)を決定する権利」を含まない限り、支配権は顧客側に留まります。契約書において、メンテナンス業務の範囲と、使用に関する決定権限が明確に分離されているかを確認してください。

新リース基準への対応は、会計部門のみならず、設備導入部門や法務部門を巻き込んだ多角的な検討が求められます。本設例の論理を正しく理解し、実態に即した適切なオンバランス判断を行うことで、健全な財務報告とガバナンスの維持に努めていただければ幸いです。

判定プロセスのまとめ(設例 6-3 )

本設例におけるリースの識別プロセスを整理すると以下の通りになります。

- 特定された資産の有無:

太陽光ファームが特定されている(Yes)。 - 経済的利益の享受:

全電力の購入により、利益のほとんどすべてを享受(Yes)。 - 使用を指図する権利の検討:

- 使用方法は「設計」で事前決定済み。

- 顧客(A社)がその設計を行っている。

- よって、顧客が指図権を有する(Yes)。

- 結論:

1、2、3のすべてを満たすため、「当該契約はリースを含む」。

用語集

| 用語 | 定義と本設例における適用 |

| 特定された資産 | 契約において明示的または黙示的に指定された資産。本設例では、B社が新設する「太陽光ファーム」がこれに該当する。サプライヤーによる実質的な代替権がないことが前提となる。 |

| 資産の使用を支配する権利 | 顧客が「使用から生じる経済的利益のほとんどすべてを享受する権利」と「資産の使用を指図する権利」の両方を有している状態。 |

| 経済的利益を享受する権利 | 使用期間を通じて資産の使用から得られるアウトプット(電力など)を独占的に得る権利。本設例では、A社が20年間にわたり産出される電力のすべてを購入することでこの権利を満たす。 |

| 資産の使用を指図する権利 | 資産を「どのように、かつ、どのような目的で使用するか」を決定する権利。使用方法が事前に決定されている場合、「稼働する権利」または「資産の設計」が判断の鍵となる。 |

| 設計による事前の決定 | 資産の使用方法(本件では産出する電力の量や時期)が、契約時や稼働前に行われた「設計」によってあらかじめ規定されている状態。 |

——————————————————————————–

ガイド:Q&A

問1:前提条件の確認

A社(顧客)とB社(サプライヤー)が締結した20年間の契約において、対象となっている資産は何ですか?また、A社はその資産から得られる利益をどの程度享受しますか?

- 対象資産:

B社が新設する「太陽光ファーム」 - 利益の享受:

A社は、20年間の使用期間全体を通じて産出される電力の「すべて」を得る権利を有しており、経済的利益のほとんどすべてを享受する。

問2:資産の特定

本設例において、太陽光ファームは「特定された資産」に該当しますか?その理由も述べてください。

- 判定:

該当する。 - 理由:

設例の前提条件5において、サプライヤーによる資産の代替能力や経済的利益(適用指針第6項(1)及び(2))が満たされていないことが明示されているため。

問3:使用を指図する権利の判定(事前決定)

本設例では、太陽光ファームの使用方法(電力の産出量や時期)はどのように決定されていますか?また、それによって「資産の使用を指図する権利」の判断にどのような影響がありますか?

- 決定方法:

太陽光ファームの「設計」によって事前に決定されている。 - 影響:

日々の稼働において使用方法を変更する余地がないため、通常の「使用方法を指図する権利(第8項(1))」ではなく、設計や稼働権に基づく判断基準(第8項(2))が適用される。

問4:指図権の帰属

使用方法が設計により事前に決定されている場合、顧客が「資産の使用を指図する権利」を有していると判断されるための要件は何ですか?本設例ではその要件を満たしていますか?

- 要件:

(i)顧客のみが資産の稼働に関する権利を有しているか、または(ii)顧客が資産の使用方法を事前に決定するように資産を設計していること。 - 本設例の状況:

要件(ii)を満たしている。A社は当該太陽光ファームを設計しており、使用期間全体を通じた資産の使用方法を事前に決定しているため、A社が指図権を有していると判断される。

問5:リースの識別結果

最終的に、A社とB社の契約にはリースが含まれていると判断されますか?その根拠を簡潔にまとめてください。

- 判定:

リースが含まれていると判断される。 - 根拠:

- 資産が特定されている。

- A社が使用期間全体を通じて経済的利益のほとんどすべてを享受する権利を有している。

- A社が資産を設計したことにより、資産の使用を指図する権利を有している。 以上の理由から、資産の使用を支配する権利がB社からA社に移転しているため。