2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 6-2]使用方法が契約で定められており、顧客が資産の使用を指図する権利を有している場合 」について解説をします。

解説動画

詳細

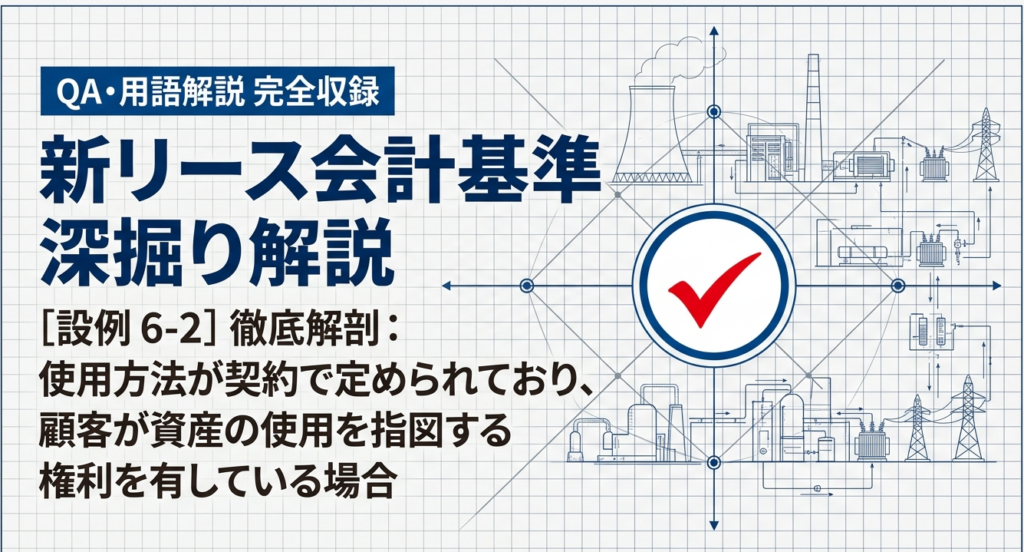

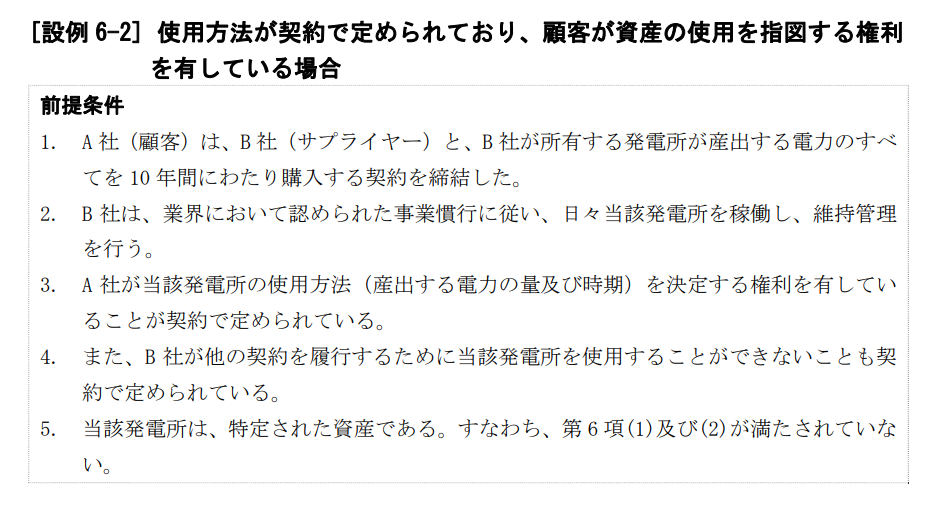

設例6-2は、発電所が産出する電力をすべて購入する契約において、顧客が「資産の使用を指図する権利」を有し、「リースを含む」と判定されるケースです。

この契約では、対象となる発電所は「特定された資産」であり、顧客(A社)は10年間の使用期間全体を通じて、産出される電力のすべてを得るため、そこから生じる経済的利益のほとんどすべてを享受する権利を持っています。

サプライヤー(B社)が日々の稼働や維持管理を行いますが、発電所の使用方法(電力の産出量や時期)を決定する権利は契約によって顧客に与えられています。 新基準では、このように顧客が使用方法を決定できる場合、指図権を有するとみなされます。

結果として、「特定された資産の使用を支配する権利」が顧客に移転していると判断され、この契約は「リースを含む」と結論づけられます。

スライド解説

解説:設例 6-2|使用を指図する権利の判定実務(電力受給契約を例に)

1. 導入:リースの識別における「使用を指図する権利」の重要性

企業会計基準委員会(ASBJ)による新リース会計基準の適用により、実務上の最優先課題となっているのが「リースの識別」です。これまでは「サービス契約」としてオフバランス処理が許容されていた契約であっても、実態としてリースが含まれると判定されれば、借手は使用権資産とリース負債を計上するオンバランス処理を強制されます。

この判定の成否は、自己資本比率をはじめとする財務指標に多大な影響を及ぼすだけでなく、誤った識別は決算修正や監査での重要な指摘事項となり、投資家からの信頼を損なうリスクを孕んでいます。特に電力受給契約(PPA)のような長期かつ多額の資金が動く契約において、資産の「使用を指図する権利(指図権)」がどちらにあるかの判定は、まさにオンバランスかオフバランスかを分ける戦略的決定点となります。

本稿では、実務上の指針となる「設例 6-2」を掘り下げ、電力受給契約において指図権がどのように認定されるのか、その論理構造を解説します。

「リースに関する会計基準の適用指針」(設例)

2. 結論:本設例における会計処理の判定結果

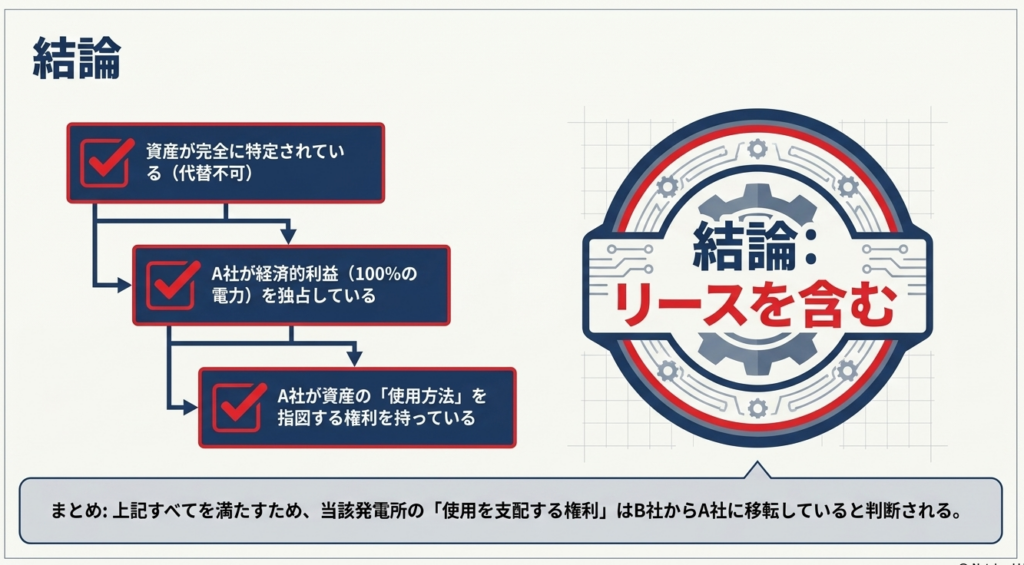

設例 6-2における最終的な会計上の判定は、当該契約は

「リースを含む」

という結論になります。

この結論を導く論理的フレームワークにおいて、本契約は以下の要件をすべて充足しています。

- 資産の特定:

発電所が契約で指定され、サプライヤーに実質的な代替権がないこと。 - 経済的利益の享受:

顧客が発電所の産出する電力のすべてを享受し、使用から生じる経済的利益を独占していること。 - 使用を指図する権利:

顧客が電力の「産出量」および「産出時期」を決定する権利を有していること。

経営層にこの判定を説明する際は、「実質的な支配の所在」がどこにあるかに焦点を当ててください。

物理的なオペレーションをサプライヤーが行っていても、資産の生み出す価値(電力)の量とタイミングを顧客が決定している以上、会計上は顧客が資産を支配しているとみなされます。これは「リスクと経済的価値の帰属」という会計の本質に基づいた判断です。

それでは、この結論に至る精緻な判定プロセスを確認していきましょう。

3. 詳細解説:リースの識別プロセスと論理の構築

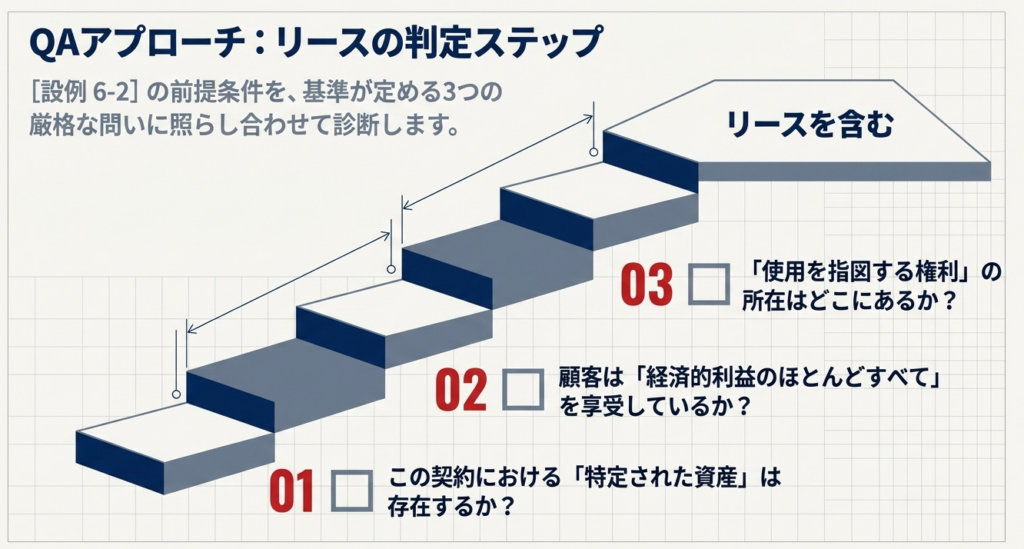

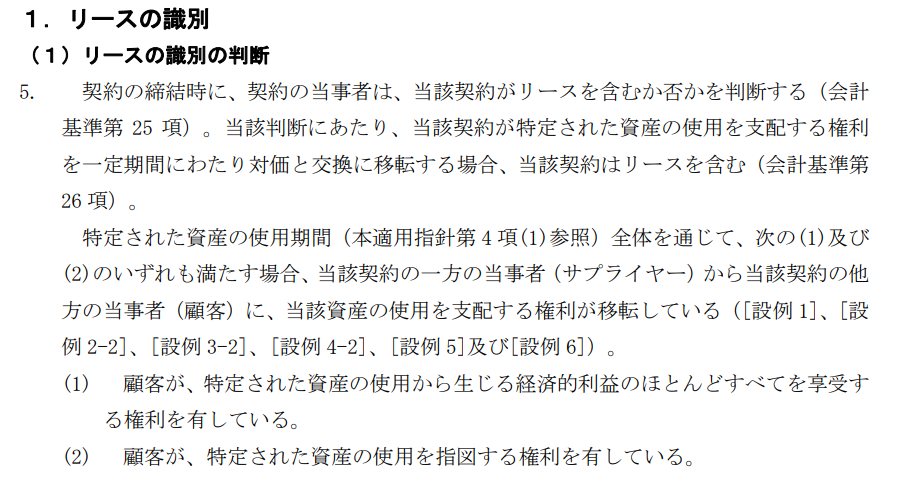

リースの識別は、「特定された資産」の存在と、その資産の「使用を支配する権利」の移転という二段階の構造で判定します。

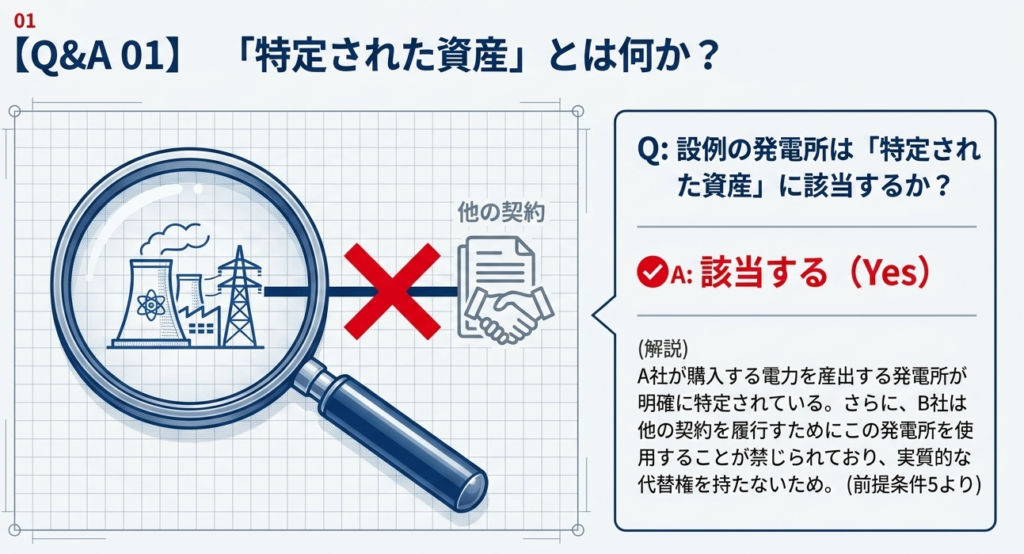

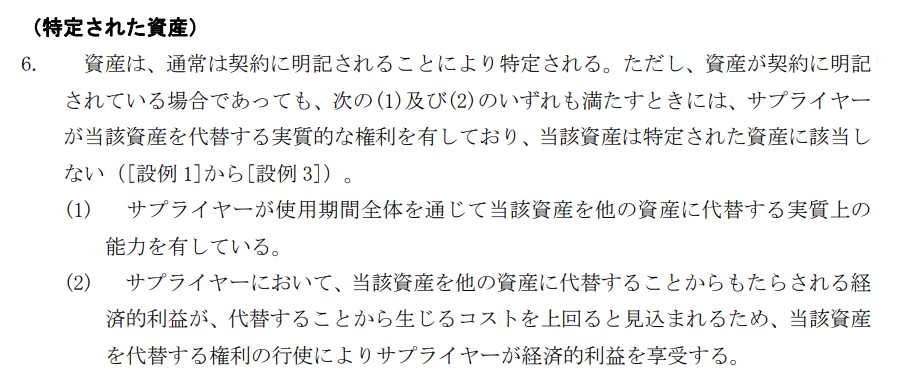

(1) 資産が特定されているかどうかの判断

本設例の発電所は「特定された資産」に該当します(適用指針第6項)。

根拠となる事実は、単に発電所が契約で指定されていることだけではありません。前提条件4にある通り、「サプライヤーBが他の契約を履行するために当該発電所を使用することができない」と明記されている点が決定定的です。

これにより、サプライヤーBには実質的な代替能力がなく、当該資産は顧客Aのために完全に特定されていると評価されます。

(2) 資産の使用を支配する権利の移転(二つの要件)

資産が特定された後、以下の二つの要件を検討します。

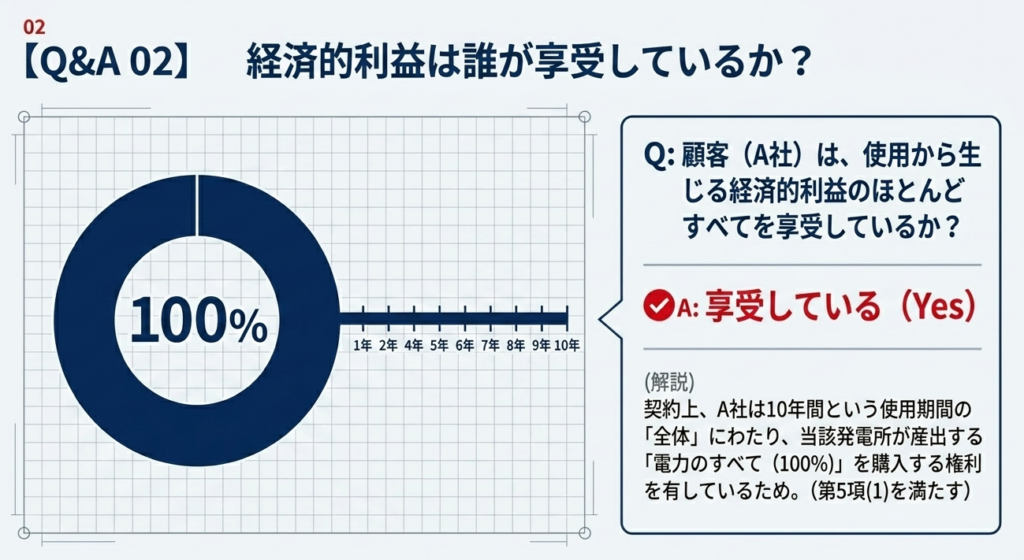

① 資産の使用から生じる経済的利益のほとんどすべてを享受する権利

顧客Aは、10年の契約期間を通じて発電所が産出する電力の「すべて」を購入します。これにより、資産の使用から生じる経済的利益の「ほとんどすべて」を享受していると認定されます(適用指針第5項(1))。

「リースに関する会計基準の適用指針」

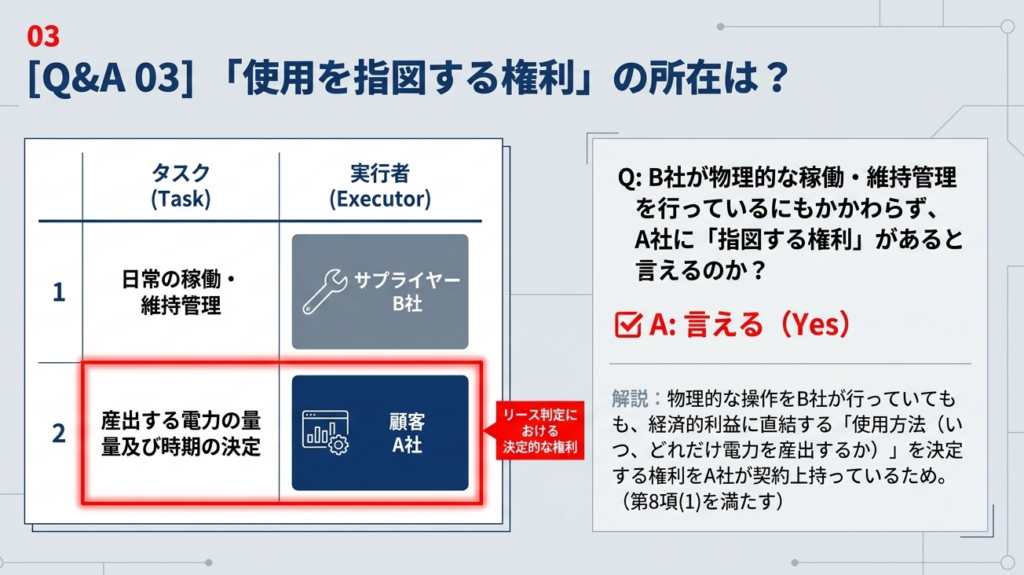

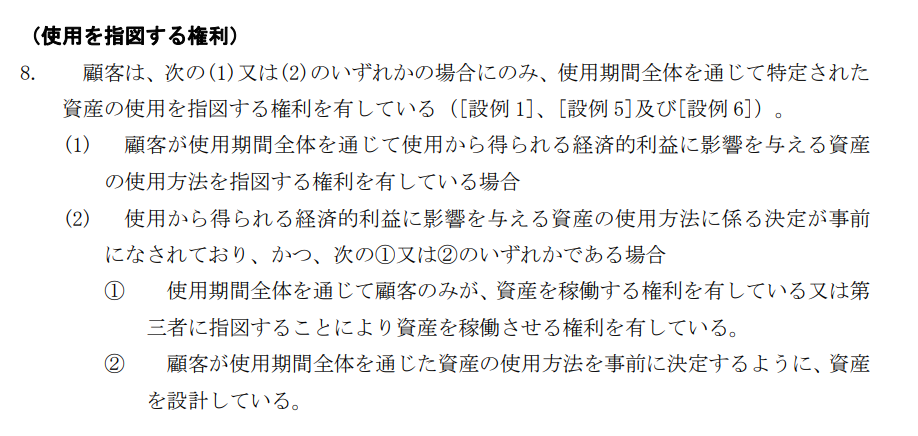

② 資産の使用を指図する権利(本設例の核心)

ここが実務判断の分岐点です。本設例では、顧客Aが「産出する電力の量及び時期」を決定する権利を有しています。発電所という資産の用途において、アウトプットの量と時期を決めることは、経済的利益に最も影響を与える「資産の使用方法を指図する権利」の行使に他なりません(適用指針第8項(1))。

一方、サプライヤーBが行う日々の稼働や維持管理(オペレーション)は、あくまで「業界において認められた事業慣行」に従った技術的なメンテナンスに過ぎません(前提条件2)。「どのように資産を動かすか(技術的管理)」はサプライヤーが行っていても、「資産を何のために、いつ、どれだけ使うか(戦略的決定)」を顧客が握っている場合、指図権は顧客にあると判断されます。

「リースに関する会計基準の適用指針」

判定結果の対照表

| 判定項目(要件) | 設例 6-2における事実 | 判定結果 |

| 特定された資産の存在 | 発電所が指定され、Bによる他契約への流用が禁止されている(代替権なし)。 | 充足 |

| 資産の使用から生じる経済的利益を享受する権利 | 顧客Aが発電所の産出する電力のすべてを10年間独占的に得る。 | 充足 |

| 資産の使用を指図する権利 | 顧客Aが、経済的利益に直結する電力の「量」と「時期」を決定する。 | 充足 |

| 総合判定 | すべての要件を充足 | リースを含む |

4. 判定フローのまとめ(設例 6-2 の場合)

- 特定された資産があるか?

- Yes(前提条件より、発電所が特定されている)。

- 経済的利益を享受する権利があるか?

- Yes(10年間、電力を全量購入するため)。

- 使用を指図する権利があるか?

- Yes(契約により、A社が電力の産出量と時期を決定するため)。

- 結論

- 当該契約はリースを含む。

4. まとめ:実務での注意点と実務担当者へのアドバイス

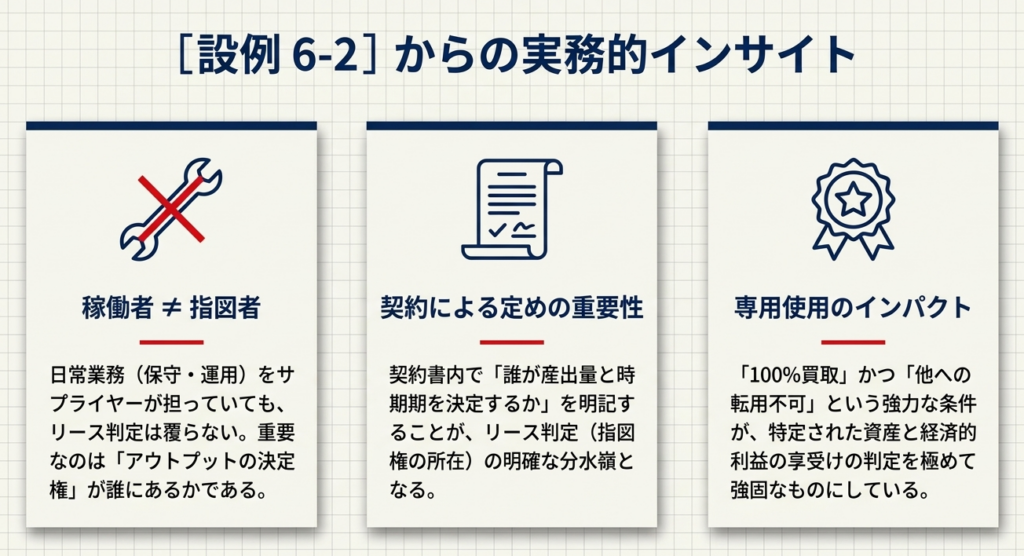

本設例が示唆するのは、契約書の形式的な名称よりも「実質的な決定権がどこにあるか」を峻別する重要性です。実務担当者が類似の契約(電力、データセンター、専用設備等)を検討する際のポイントを整理します。

- 戦略的決定権の所在を確認する:

契約書の中に「アウトプットの量や時期を顧客の指示で変更できる」旨の条項がある場合、それは強力な指図権の証拠となります。 - 「オペレーション」に惑わされない:

専門的な保守点検や技術的稼働をサプライヤーに委ねていても、それは指図権を否定する理由にはなりません。実務慣行に従った維持管理は、資産の能力を維持するための付随的な作業として整理すべきです。 - 「流用禁止」条項の重み:

サプライヤーがその資産を使って他社にサービスを提供することが禁じられている(流用不能である)事実は、資産の特定を裏付ける「ハード」な事実として非常に重要です。

実務担当者へのメッセージ:

新リース会計基準への対応は、単なる事務手続きではなく、自社の契約実態を再定義するプロセスです。契約書を読み解き、実質的な支配がどこにあるのかを論理的に整理することは、企業の財務透明性を高め、外部ステークホルダーに対する説明責任を果たすことと同義です。

一見複雑に見える基準も、本設例のように論理を一つずつ積み上げれば必ず正解に辿り着けます。会計の専門家として、自信を持って実務に取り組んでいきましょう。

用語集

| 用語 | 定義・解説(本設例に基づく内容) |

| リースの識別 | 契約の締結時に、(1)資産が特定され、かつ、(2)特定された資産の使用を支配する権利を移転している場合に、その契約がリースを含むと判断すること。 |

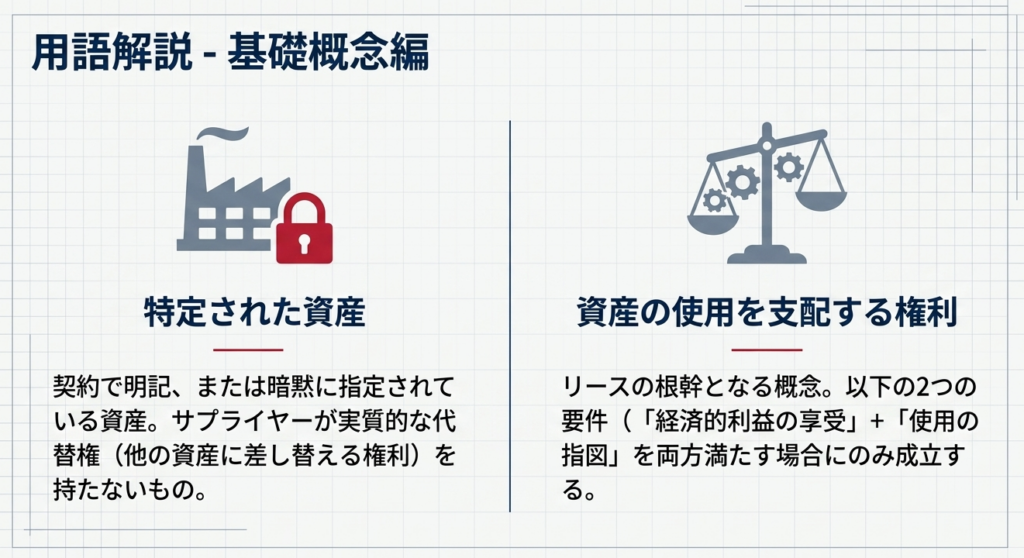

| 特定された資産 | 通常、契約で明記される資産。ただし、サプライヤーが資産を代替する実質的な権利(代替能力と経済的利益の両立)を有している場合は、特定された資産に該当しない。本設例では発電所がこれに当たる。 |

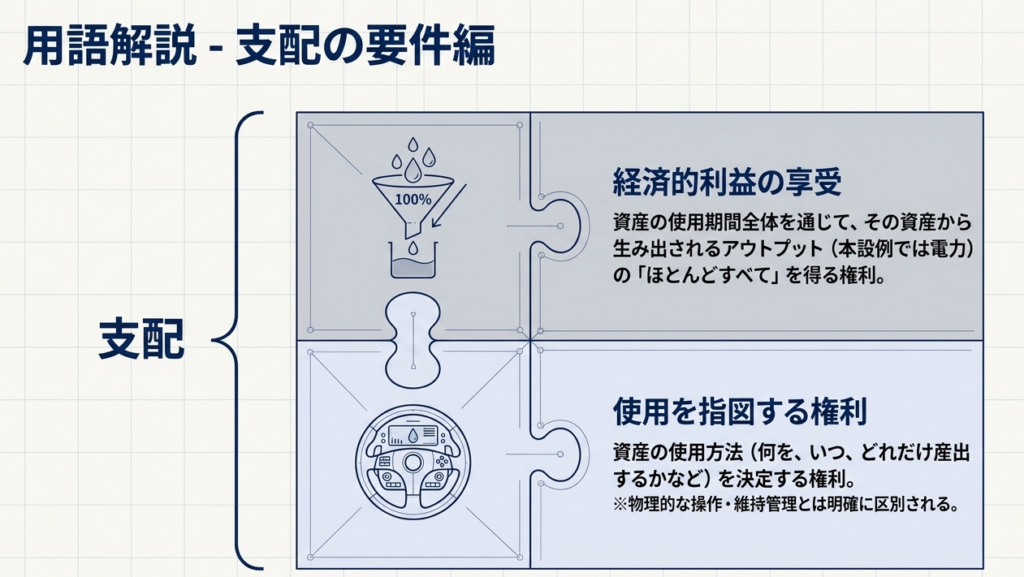

| 使用を支配する権利 | 顧客が、使用期間全体を通じて「資産の使用から生じる経済的利益のほとんどすべてを享受する権利」と「資産の使用を指図する権利」の両方を有している場合に認められる権利。 |

| 経済的利益を享受する権利 | 特定された資産の使用から生じるアウトプット(本設例では電力)を享受する権利。第5項(1)に規定される。 |

| 使用を指図する権利 | 使用期間全体を通じて、使用から得られる経済的利益に影響を与える「資産の使用方法」を指図する権利。第5項(2)および第8項(1)に関連する。 |

| 資産の使用方法の決定 | 本設例においては、具体的に「産出する電力の量及び時期」を決定することを指す。 |

ガイド:Q&A

- 契約内容:

A社(顧客)は、B社(サプライヤー)が所有する発電所が産出する電力のすべてを10年間にわたり購入する契約を締結した。 - 運営:

B社は、業界の事業慣行に従い、日々発電所を稼働し維持管理を行う。 - 決定権:

A社が発電所の使用方法(電力の産出量および時期)を決定する権利を有することが契約で定められている。 - 排他性:

B社は他の契約履行のために当該発電所を使用することはできない。 - 資産の特定:

当該発電所は、特定された資産である(B社に実質的な代替権がない)。

Q1. 本契約は「リース」を含むと判断されますか。その結論を述べなさい。

本契約はリースを含む。

解説:

契約が「(1)特定された資産」があり、かつ「(2)その資産の使用を支配する権利(経済的利益と指図権)」を移転しているため、リースの定義を満たす。

Q2. 「資産が特定されているか」という判断について、本設例ではどのような結論になっていますか。

資産は特定されている。

解説:

前提条件5にある通り、サプライヤー(B社)が資産を代替する実質的な権利を有していない(第6項(1)および(2)を満たさない)ため、発電所は「特定された資産」に該当する。

Q3. A社が「資産の使用から生じる経済的利益のほとんどすべてを享受する権利」を有していると判断される根拠は何ですか。

10年の使用期間全体を通じて、当該発電所が産出する電力のすべてを得る権利を有しているため。

解説:

A社は発電所のアウトプットのすべてを独占的に得る権利を有していることから、第5項(1)に基づき、経済的利益のほとんどすべてを享受していると判断される。

Q4. A社が「資産の使用を指図する権利」を有していると判断される理由を、具体的な決定事項を含めて説明しなさい。

A社が、経済的利益に影響を与える「発電所の使用方法(産出する電力の量及び時期)」を決定する権利を契約により有しているため。

解説:

第8項(1)では、資産の使用方法を指図する権利を有している場合に、使用を指図する権利があると規定されている。本設例では、電力の量と時期という重要な使用方法をA社が決定できるため、第5項(2)が満たされる。

Q5. 契約における「B社が日々の稼働や維持管理を行っている」という事実は、A社の「使用を指図する権利」にどのような影響を与えますか。

影響を与えない。A社が指図する権利を有しているという結論は変わらない。

解説:

B社が行っているのは業界慣行に従った日々のオペレーションやメンテナンスであり、これは「資産の使用方法(電力の量や時期)」の決定そのものではない。使用方法の決定権がA社にある限り、運用上の実務をサプライヤーが行っていても、顧客の使用指図権は妨げられない。

コメント