国税庁タックスアンサーの「No.5442 一般試験研究費の額に係る税額控除制度」について解説します。

解説動画

詳細

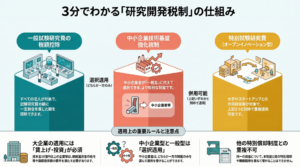

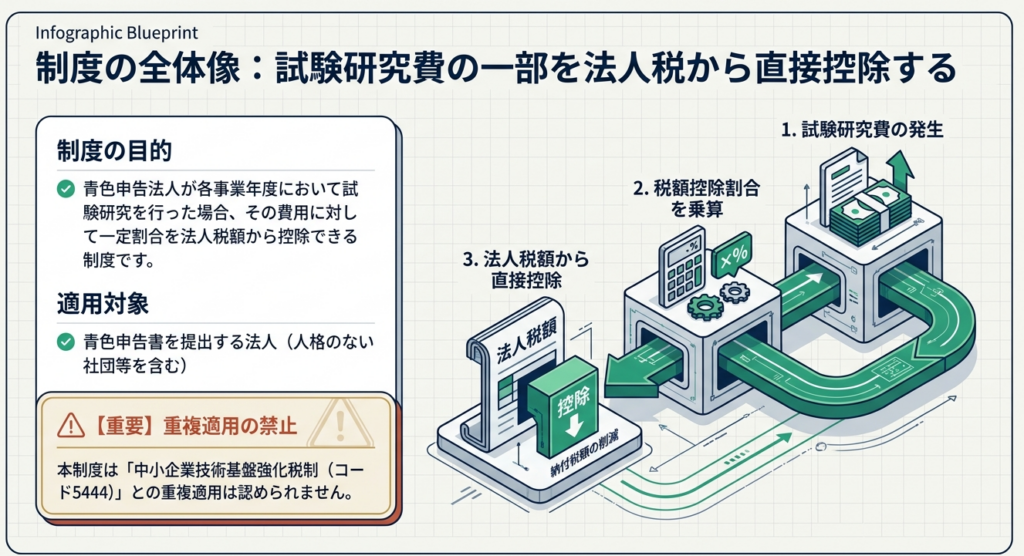

「一般試験研究費の額に係る税額控除制度」は、青色申告法人が支出した試験研究費の一定割合を法人税額から控除できる制度です。

なお、中小企業向けの制度との重複適用はできません。

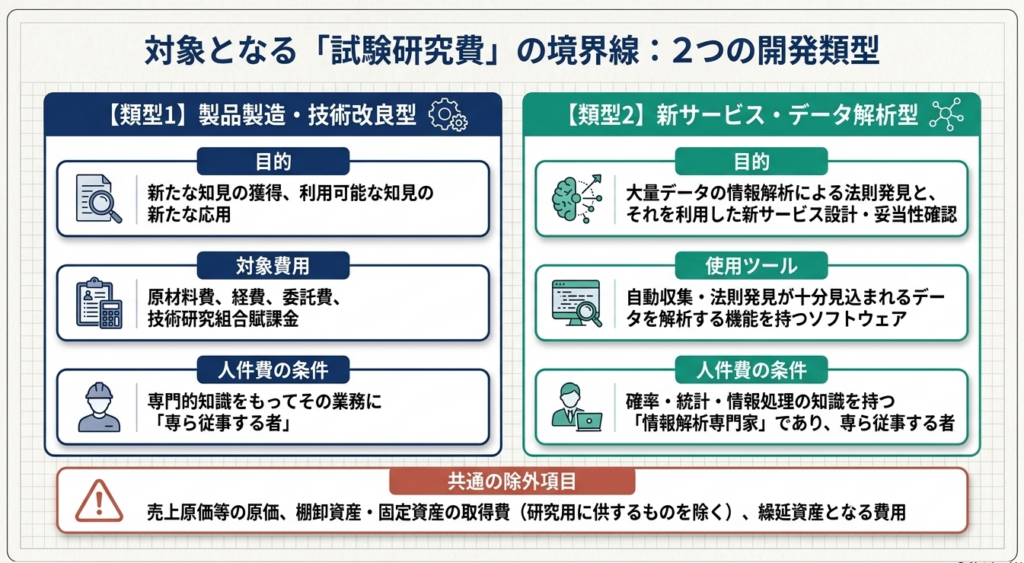

対象となる費用には、

製品製造や技術改良に要する原材料費や専従者の人件費などのほか、情報解析専門家が大量の情報を解析して行う新サービス開発のための費用

なども含まれます。

控除割合は試験研究費の増減割合等に応じて1%〜14%上限の上乗せ措置が用意されています。

また、大企業等が令和9年3月31日までに適用を受けるには、継続雇用者の給与増増や一定の国内設備投資といった要件を満たす必要があります。

スライド解説

解説:一般試験研究費の額に係る税額控除制度の全容と適用判断のポイント

1. 導入:本制度が企業経営と実務において持つ戦略的重要性

日本企業の持続的な成長とイノベーションにおいて、研究開発投資は不可欠なエンジンです。この投資を財務面から強力にバックアップするために設計されたのが「一般試験研究費の額に係る税額控除制度」です。

専門家の視点から申し上げますと、本制度は数ある優遇税制の中でも「最優先で検討すべき項目」に他なりません。その最大の理由は、これが単なる「費用計上(損金算入)」による節税にとどまらず、算出した控除額を法人税額からダイレクトに差し引くことができる「税額控除」という極めて強力なメリットを持っているからです。

本制度を適切に適用することで、企業のキャッシュフローは目に見えて改善されます。

しかし、その恩恵を享受するためには、毎年のように微修正される複雑な計算構造と、税務調査のターゲットとなりやすい厳格な適用要件を正確にクリアしなければなりません。

本記事では、実務上の「落とし穴」を回避しながら、制度を最大限に活用するための核心部分を紐解いていきます。

2. 結論:本制度適用による最終的な税務上の取扱い

本制度は、青色申告法人が支出した「試験研究費」に対して一定の割合を乗じた金額を、その事業年度の法人税額から控除できるものです。

実務上のゴールを明確にするため、以下の核心的ルールをまず押さえてください。

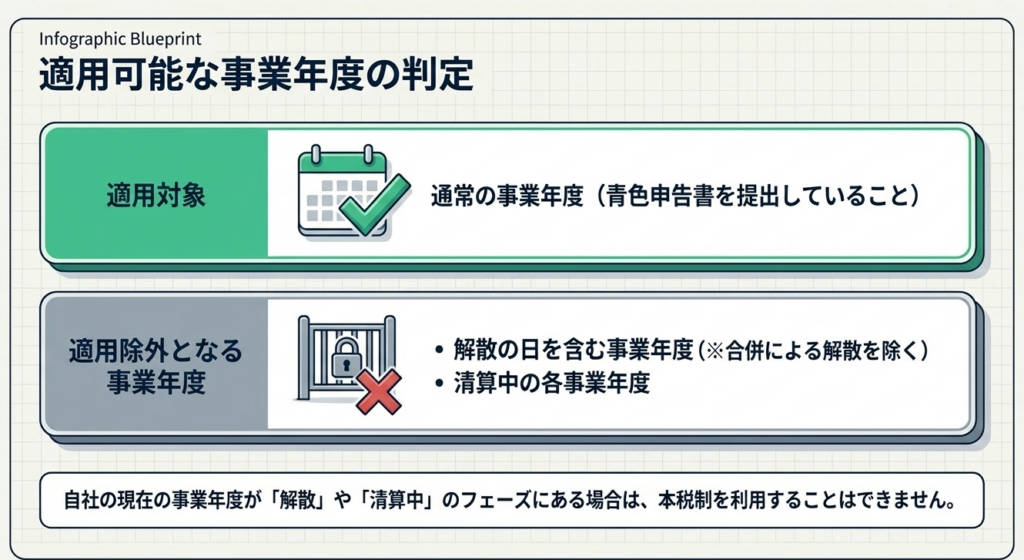

- 適用対象:

青色申告書を提出する法人(解散・清算中を除く)であること。 - 控除額:

試験研究費の額に、企業の投資状況に応じた控除率を乗じて算出。 - 重複適用の禁止:

「中小企業技術基盤強化税制(コード5444)」との重複適用は認められません。

自社の規模に合わせてどちらが有利かを選択する必要があります。 - 基準日:

本解説は令和7年4月1日現在の法令等に基づいています。

それでは、実務担当者が最も頭を悩ませる「具体的な計算要素」と「判定のポイント」について詳しく見ていきましょう。

3. 詳細解説:制度の骨子と計算メカニズムの分析

制度を正しく適用する第一歩は、「何が試験研究費に該当するか」の精査と、複雑な「控除率」の算定ロジックを把握することにあります。

3.1 試験研究費の範囲と「実務上の注意点」

対象となるのは、製品の製造や技術の改良等のために要する原材料費、人件費、経費、および委託費です。ここでベテランとして強く警鐘を鳴らしたいのが、**「計算に含めてはいけない金額」と「証憑の重要性」**です。

- 除外すべき項目:

他者から補填される補助金等の額や、国外事業所を通じて行う事業に係る費用は、試験研究費の総額から差し引かなければなりません。 - 人件費の「専ら従事」要件:

税務署が最も厳しくチェックするのが、人件費です。対象となるのは「専門的知識を持ってその試験研究に専ら従事する者」に限られます。他業務との兼務がある場合、その判定は非常にシビアです。

実務上は、タイムシートやプロジェクトログ等の「客観的な証拠」を整備しておくことが、否認を防ぐ唯一の手段です。 - 新サービス開発(第4次産業革命型):

ビッグデータ解析等を活用したサービス開発も対象となりますが、ここには「情報解析専門家」の関与が必須です。この専門家とは「確率論・統計学および情報処理の知識を有する者」と定義されています。

単にソフトを使っているだけでは不十分で、自動収集された大量の情報から法則を発見し、その妥当性を確認する一連のプロセスを文書化しておく必要があります。

3.2 税額控除額の算定ロジック

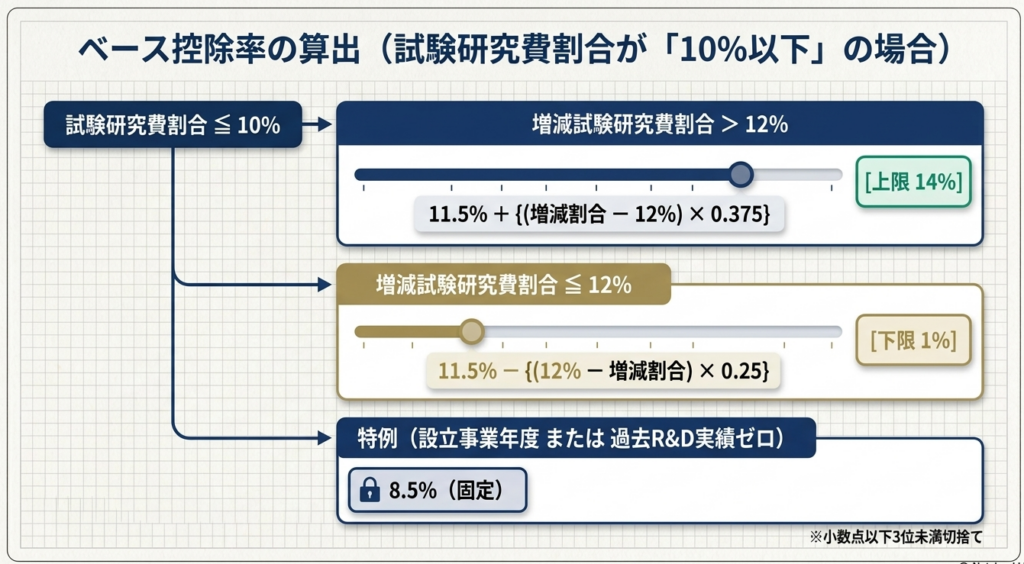

控除率は、過去の平均的な研究開発支出との比較(増減割合)と、売上高に対する支出比率(試験研究費割合)の2軸で決まります。

| 区分 | 控除率の計算式(小数点以下3位未満切捨て) |

| (1) 試験研究費割合が10%以下の場合 | |

| ① 増減割合が12%超 | 11.5% + {(増減割合 - 12%) × 0.375} (上限14%) |

| ② 増減割合が12%以下 | 11.5% - {(12% - 増減割合) × 0.25} (下限1%) |

| ③ 設立1年目・比較対象が0 | 一律 8.5% |

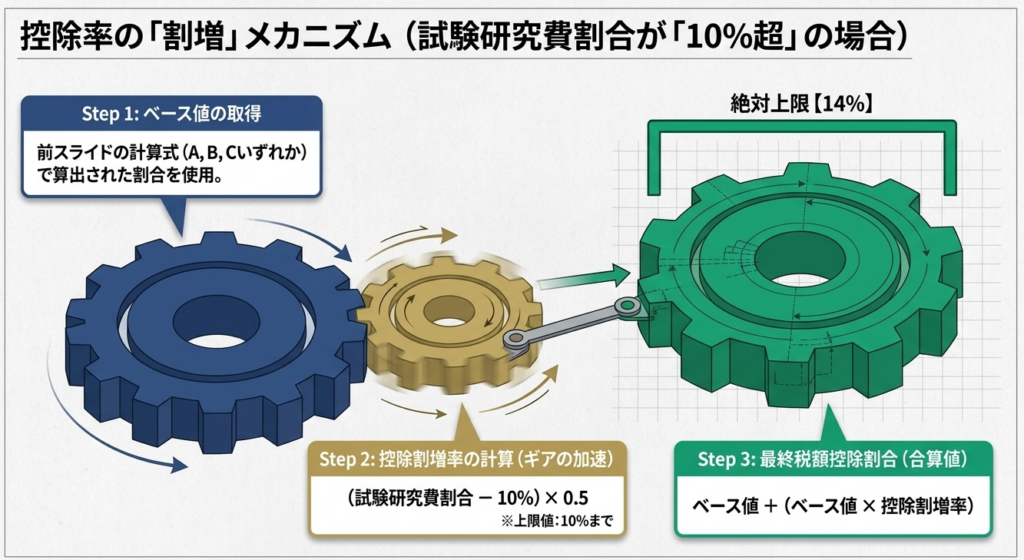

| (2) 試験研究費割合が10%超の場合 | |

| 割増適用の計算式 | 上記(1)の割合 + {上記(1)の割合 × 控除割増率} |

| ※控除割増率 | (試験研究費割合 - 10%) × 0.5 (上限10%) |

※(2)の場合でも、最終的な控除率の上限は14%となります。

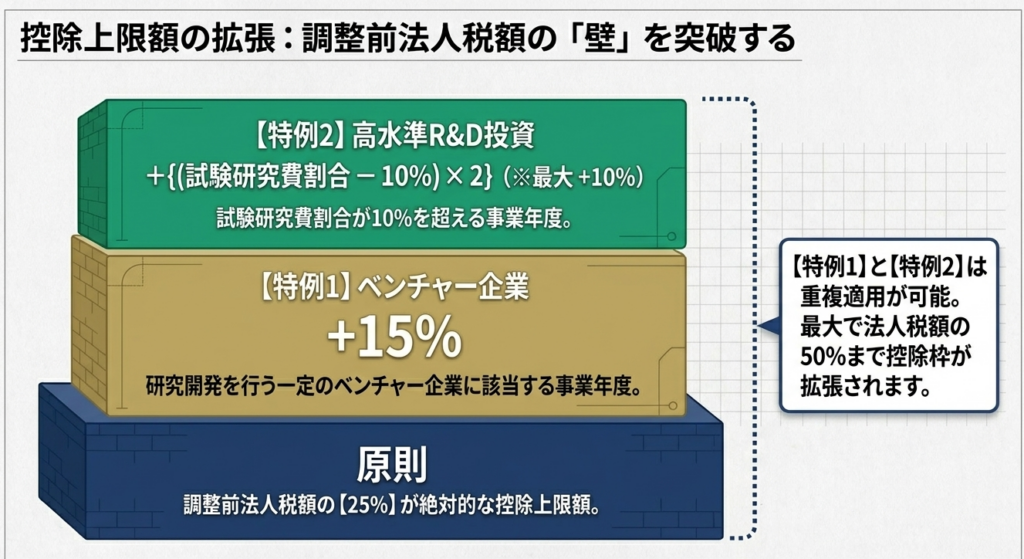

3.3 控除限度額と「ペナルティ」の構造

税額控除には上限があります。原則として法人税額の25%が限度ですが、特定の要件を満たすことで加算(上乗せ)が可能です。

上限の上乗せ措置:

・ベンチャー企業: 法人税額の15%分を加算。

・高い研究開発比率(10%超): 法人税額 × {(試験研究費割合 - 10%) × 2} (最大10%分)

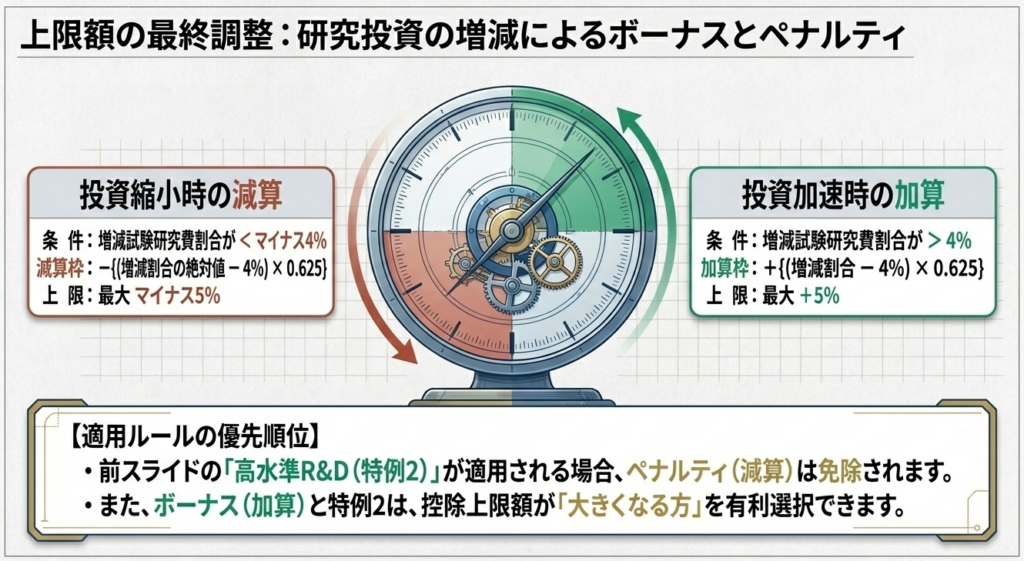

・高い増減割合(4%超): 法人税額 × {(増減割合 - 4%) × 0.625} (最大5%分)

実務上の落とし穴(減算ペナルティ):

ここが重要なポイントです。

増減割合がマイナス4%を下回る、つまり研究開発費を大幅に削った場合、上限額が「減算」されます。

減算額 = 法人税額 × {(増減割合の絶対値 - 4%) × 0.625} (最大5%分を減額)

国は「研究開発の手を緩める企業には優遇を減らす」という明確なメッセージを出しているのです。

4. まとめ:実務での運用における重要留意事項

本制度を実務に落とし込む際の最終チェックポイントとして、特に以下の3点には細心の注意を払ってください。

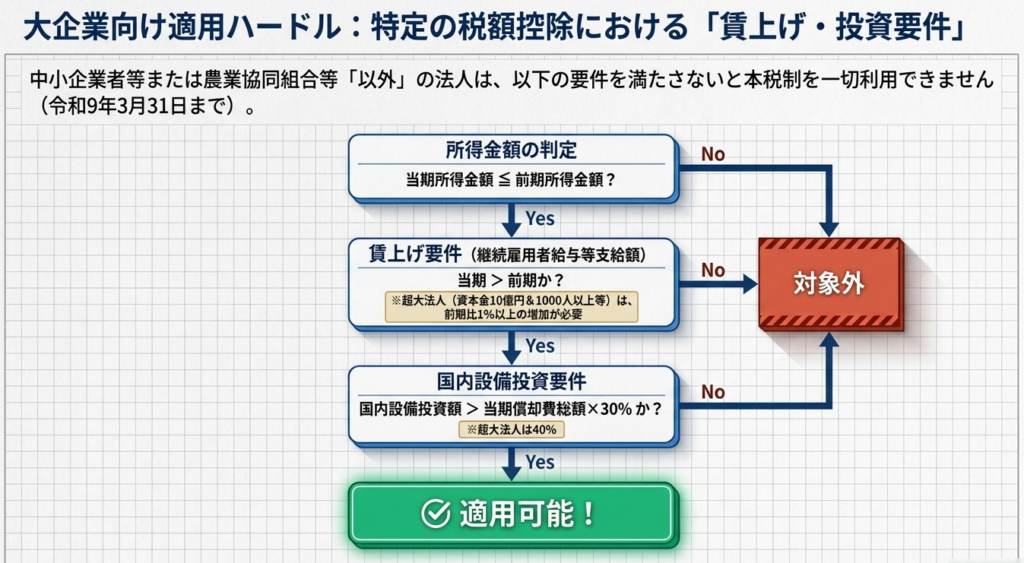

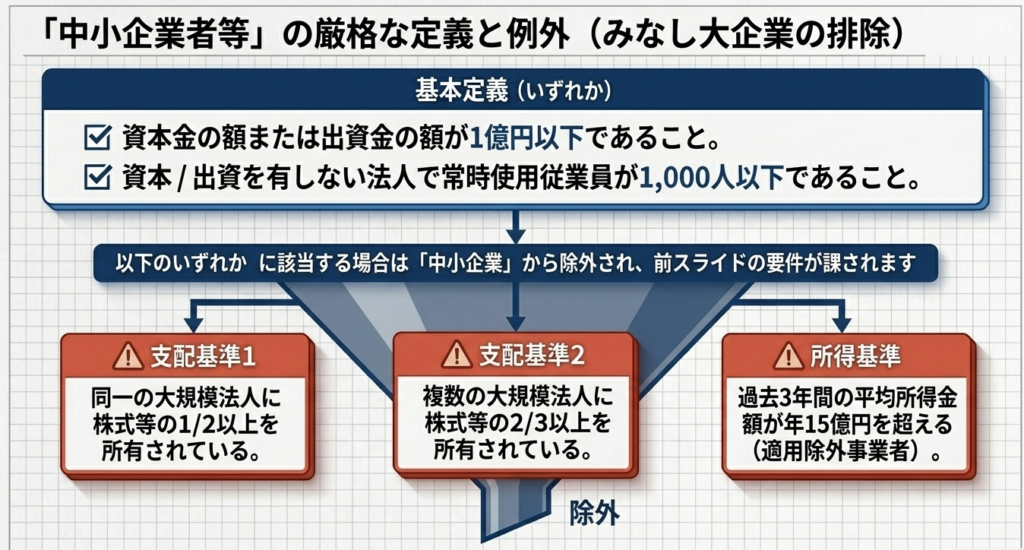

- 大企業等における「足切り要件」の厳格化:

資本金10億円以上・従業員1,000人以上の法人は、以下の3項目をすべて満たさない限り、税額控除そのものが適用できません。- 賃上げ: 継続雇用者給与支給額が前年比1%以上増加していること。

- 国内投資: 国内設備投資額が当期償却費総額の40%(一般の大企業は30%)を超えていること。

- 収益性: 当期の所得金額が前事業年度の所得金額を超えていること。(※業績が落ち込んでいる場合は適用不可となる罠です)

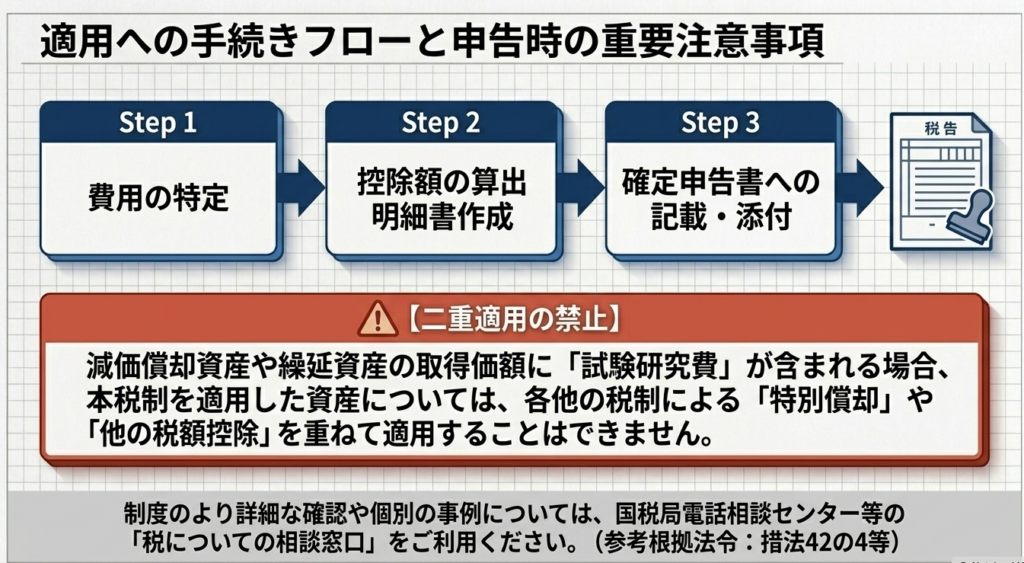

- 他の制度との重複適用制限:

試験研究費として税額控除を受けた資産について、他の特別償却や税額控除を重ねて受けることはできません。どちらが有利か、事前のシミュレーションが不可欠です。 - 申告手続きの厳格性:

本制度は、確定申告書への記載と**「計算明細書の添付」**が絶対条件です。後から修正申告で適用することは原則として認められませんので、事務的なミスは許されません。

総括として、試験研究費の税額控除は、企業の競争力を高めるための強力な武器です。しかし、その計算は緻密であり、人件費の「専ら従事」要件など、日頃からの証憑管理が成否を分けます。

決算が固まる前の早期シミュレーションと、専門家による要件精査こそが、この制度を最大限に活かし、盤石な経営基盤を築くための鍵となります。

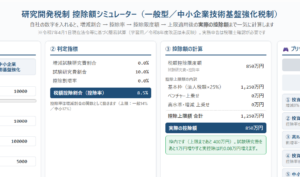

自社の控除額をその場で試算できます

当期の試験研究費・比較試験研究費(前3年平均)・平均売上金額・調整前法人税額を入れるだけで、控除率・控除限度額・控除上限・実際の控除額と「控除の崖」が一目で分かります。スライダーを動かすと結果がリアルタイムで変わります。

ガイド:Q&A

第1問: 本制度の適用を受けることができる法人の条件を説明してください。

本制度の対象となるのは、青色申告書を提出する法人(人格のない社団等を含む)です。ただし、解散(合併によるものを除く)の日を含む事業年度や、清算中の事業年度にある法人は適用対象外となります。

第2問: 試験研究費の額を計算する際、合計額から差し引かなければならない金額にはどのようなものがありますか。

その試験研究費に係る費用に充てるために他の者から支払を受ける金額(補助金など)がある場合は、その金額を控除する必要があります。また、内国法人が国外事業所等を通じて行う事業に係る費用の額も除外されます。

第3問: 本制度と重複して適用することが認められない制度はどれですか。

コード5444「中小企業技術基盤強化税制」との重複適用は認められません。どちらか一方の制度を選択して適用することになります。

第4問: 試験研究費に含まれる「人件費」には、どのような制限がありますか。

人件費は、専門的知識をもってその試験研究の業務に「専ら従事する者」に係るものに限られます。新サービス研究の場合も同様に、情報解析専門家でその業務に専ら従事する者に係る費用が対象です。

第5問: 「新サービス研究」が税額控除の対象となるために必要な、情報解析に関する要件を説明してください。

大量の情報を自動的に収集する機器や技術等を用い、情報解析専門家が専用のソフトウエア等で分析を行って「一定の法則」を発見する必要があります。さらに、その法則を利用した新サービスの設計と、法則の妥当性の確認まで行われることが要件です。

第6問: 新サービス研究における「情報解析専門家」とは、どのような知識を有すると認められる者を指しますか。

情報の解析に必要な「確率論および統計学に関する知識」ならびに「情報処理に関して必要な知識」を有すると認められる者を指します。これらの専門知識を用いて情報の解析を行うことが、新サービス開発のプロセスにおいて不可欠です。

第7問: 税額控除限度額を算出するための「税額控除割合」の上限は、原則として何パーセントですか。

税額控除割合の上限は、原則として14パーセントです。試験研究費割合が10パーセント以下か超えるか、また増減試験研究費割合がどの程度かによって計算式が異なりますが、上限値は共通しています。

第8問: 法人税額から控除できる金額の上限(控除上限額)は、原則としてどのように設定されていますか。

原則として、その事業年度の「調整前法人税額の25パーセント」に相当する金額が上限となります。ただし、一定のベンチャー企業である場合や、試験研究費割合が10パーセントを超える場合などは、所定の金額が加算(上乗せ)されます。

第9問: 中小企業者以外の法人が本制度を適用する場合、賃上げに関してどのような要件を満たす必要がありますか。

原則として、継続雇用者給与等支給額が継続雇用者比較給与等支給額を超えている必要があります。また、資本金10億円以上かつ従業員1,000人以上などの大規模法人の場合は、1パーセント以上の給与増加率や国内設備投資額の要件も課されます。

第10問: 本制度の適用を受けるために、申告時に必要な手続きについて説明してください。

控除の対象となる試験研究費の額および控除を受ける金額を確定申告書等に記載しなければなりません。また、それらの金額の計算に関する明細書を添付して申告を行うことが必要です。

用語集

| 用語 | 定義 |

| 試験研究費の額 | 製品の製造や技術の改良、または情報解析を用いた新サービスの開発のために要する費用の合計額。原材料費、専任者の人件費、経費、委託費などが含まれる。 |

| 増減試験研究費割合 | 増減試験研究費の額(適用年度の額 - 比較試験研究費の額)が、比較試験研究費の額に対して占める割合。 |

| 比較試験研究費の額 | 適用年度開始の日前3年以内に開始した各事業年度の試験研究費の平均額。 |

| 試験研究費割合 | 適用年度の試験研究費の額が、平均売上金額に対して占める割合。 |

| 平均売上金額 | 適用年度およびその前3年以内に開始した各事業年度の売上金額の平均。 |

| 情報解析専門家 | 確率論、統計学、情報処理に関する知識を有し、大量の情報から一定の法則を導き出す解析に従事する者。 |

| 継続雇用者 | 雇用保険の一般被保険者であり、継続雇用制度の対象者を除いた国内雇用者。賃上げ要件の判定基準となる。 |

| 国内設備投資額 | 法人が国内にある事業の用に供する資産(減価償却資産)を取得した際の取得価額の合計。一定の法人の適用要件に関わる。 |

| 調整前法人税額 | 税額控除を適用する前の法人税額。これに25%などの率を乗じて控除上限額を算出する。 |

| 技術研究組合 | 技術研究組合法に基づき設立される組織。これに対して賦課される費用も試験研究費に含まれる。 |