貸倒損失・貸倒引当金– category –

-

【国税庁タックスアンサー|消費税】No.6631 貸倒債権を回収したときの消費税額の計算

国税庁タックスアンサーの「No.6631 貸倒債権を回収したときの消費税額の計算」について解説します。 解説動画 https://youtu.be/EPpJw--h8FA 詳細 消費税の申告において、過去に貸倒処理を行って消費税額を控除した売掛金などの債権(貸倒債権)を後日回... -

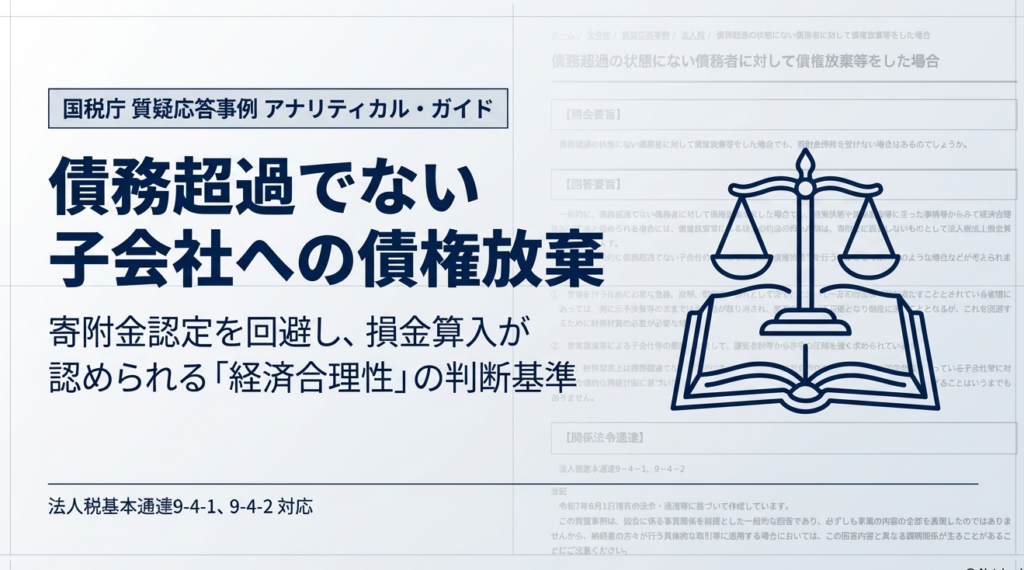

【法人税|質疑応答事例】債務超過の状態にない債務者に対して債権放棄等をした場合

国税庁から公表されている質疑応答事例「債務超過の状態にない債務者に対して債権放棄等をした場合」について解説します。 解説動画 https://youtu.be/ADnAhYkLxqA 詳細 一般的に、債務超過ではない債務者に対する債権放棄等であっても、事情からみて「経... -

【法人税|質疑応答事例】経営危機に陥っていない子会社等に対する支援

国税庁から公表されている質疑応答事例「経営危機に陥っていない子会社等に対する支援」について解説します。 解説動画 https://youtu.be/xouDQxluVZw 詳細 子会社等への支援が税務上「寄附金」と認定されないためには、対象が真の「経営危機」にあること... -

【法人税|質疑応答事例】合理的な整理計画又は再建計画とは

国税庁から公表されている質疑応答事例「合理的な整理計画又は再建計画とは」について解説します。 解説動画 https://youtu.be/Wm8JFo4yxnM 詳細 親会社が経営危機にある子会社等の再建や整理のために資金支援(損失負担)を行う際、その支援が税務上「寄... -

【法人税|質疑応答事例】代理店契約の破棄を理由に支払拒絶を受けている債権

国税庁から公表されている質疑応答事例「代理店契約の破棄を理由に支払拒絶を受けている債権」について解説します。 解説動画 https://youtu.be/BaIZLbdKb14 詳細 国税庁の質疑応答事例に基づき、代理店契約の一方的な破棄などの営業上のトラブルを理由に... -

【法人税|質疑応答事例】残余財産がない破産法人の破産手続終結の決定があった場合における当該破産法人に対する金銭債権の貸倒れ

国税庁から公表されている質疑応答事例「残余財産がない破産法人の破産手続終結の決定があった場合における当該破産法人に対する金銭債権の貸倒れ」について解説します。 解説動画 https://youtu.be/-KTGbE2JPW0 詳細 国税庁の質疑応答事例に基づき、残余... -

【法人税|質疑応答事例】更生手続中における貸倒損失

国税庁から公表されている質疑応答事例「更生手続中における貸倒損失」について解説します。 解説動画 https://youtu.be/jloFv_Nwmjo 詳細 国税庁の質疑応答事例に基づき、会社更生手続中における少額債権放棄の貸倒損失の取扱いについて解説します。 会社... -

【法人税|質疑応答事例】通信販売により生じた売掛債権の貸倒れ

国税庁から公表されている質疑応答事例「通信販売により生じた売掛債権の貸倒れ」について解説します。 解説動画 https://youtu.be/ZuESnk2a4IA 詳細 通信販売により生じた売掛債権の貸倒損失の取扱いについて解説します。 原則として、取引停止から1年以... -

【法人税|質疑応答事例】保証人がいる場合の貸倒れ

国税庁から公表されている質疑応答事例「保証人がいる場合の貸倒れ」について解説します。 解説動画 https://youtu.be/49Ca03-u8RU 詳細 国税庁の質疑応答事例に基づき、保証人がいる場合の貸倒損失の取扱いについて解説します。 法人の金銭債権について、... -

【法人税|質疑応答事例】担保物がある場合の貸倒れ

国税庁から公表されている質疑応答事例「担保物がある場合の貸倒れ」について解説します。 解説動画 https://youtu.be/2b-TGGIFJ38 詳細 担保物がある貸付金の貸倒損失の取扱いについて解説します。 原則として、担保物がある金銭債権は、その担保物を処分... -

【法人税|質疑応答事例】第三者に対して債務免除を行った場合の貸倒れ

国税庁から公表されている質疑応答事例「第三者に対して債務免除を行った場合の貸倒れ」について解説します。 解説動画 https://youtu.be/_aribGvYuyo 詳細 第三者に対する貸付金について、債務者の債務超過が相当期間継続し、回収不能と認められる場合、... -

【法人税|質疑応答事例】利息棚上げをしている場合の未収利息の取扱い

国税庁から公表されている質疑応答事例「利息棚上げをしている場合の未収利息の取扱い」について解説します。 解説動画 https://youtu.be/xz0ugeeHjYU 詳細 国税庁の事例に基づき、貸付金の利息棚上げ時の未収利息の取扱いを解説します。 元本が不良債権化... -

【国税庁タックスアンサー|消費税】No.6367 貸倒れに係る税額の調整

国税庁タックスアンサーの「No.6367 貸倒れに係る税額の調整」について解説します。 解説動画 https://youtu.be/tGXfHOeVhqk 概要 消費税の「貸倒れに係る税額の調整」とは、売掛金などが回収不能になった際、その金額に含まれる消費税額を売上げに係る税... -

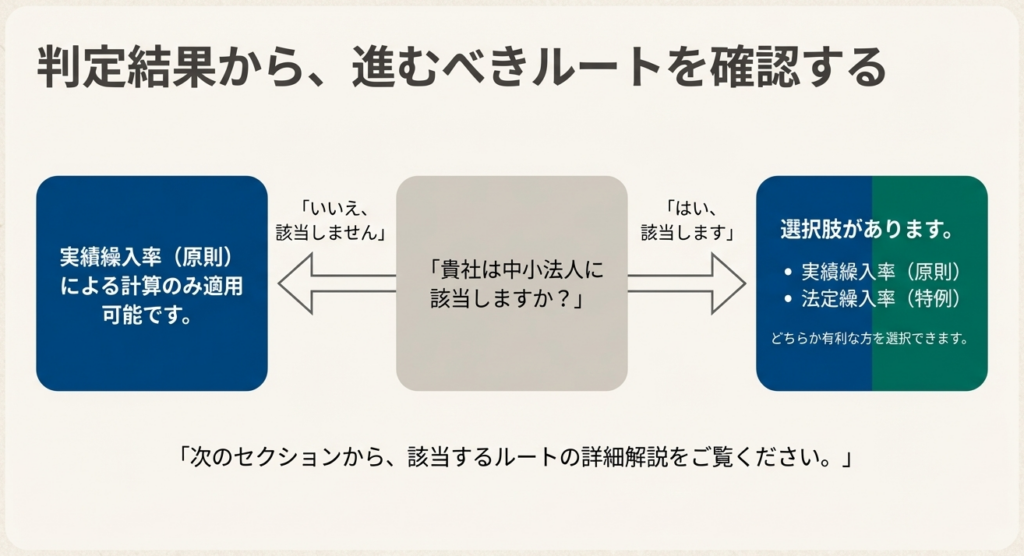

【国税庁タックスアンサー|法人税】No.5501 一括評価金銭債権に係る貸倒引当金の設定

国税庁タックスアンサーの「No.5501 一括評価金銭債権に係る貸倒引当金の設定」について解説します。 解説動画 https://youtu.be/su2qR-COz6w 概要 一括評価金銭債権に係る貸倒引当金は、期末の債権残高に対して一定の繰入限度額まで損金算入を認める制度... -

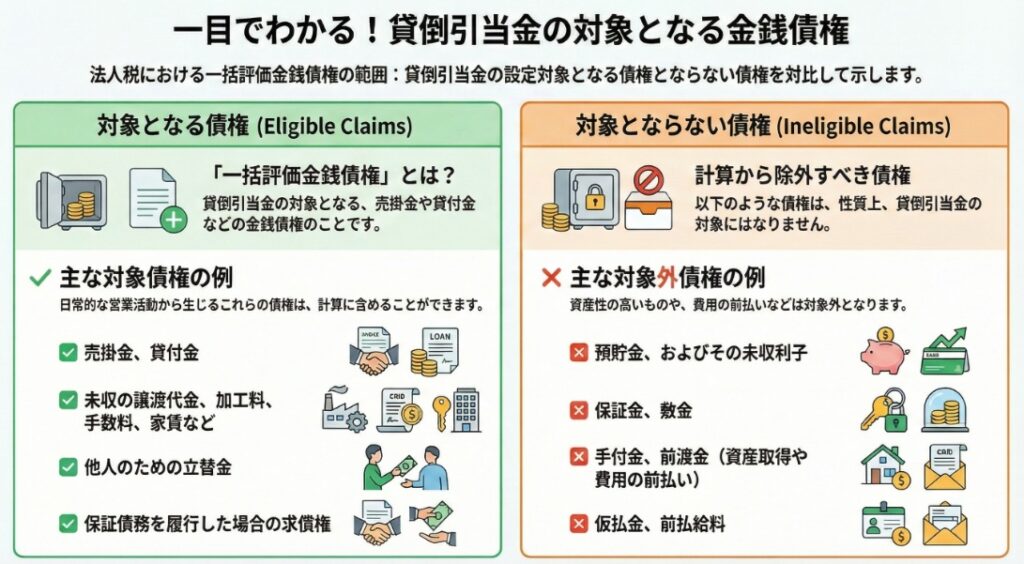

【国税庁タックスアンサー|法人税】No.5500 一括評価金銭債権に係る貸倒引当金の対象となる金銭債権の範囲

国税庁タックスアンサーの「No.5500 一括評価金銭債権に係る貸倒引当金の対象となる金銭債権の範囲」について解説します。 解説動画 https://youtu.be/-pDHYh8tUs8 概要 一括評価金銭債権とは、貸倒引当金の計上対象となる金銭債権のうち、個別評価を行う... -

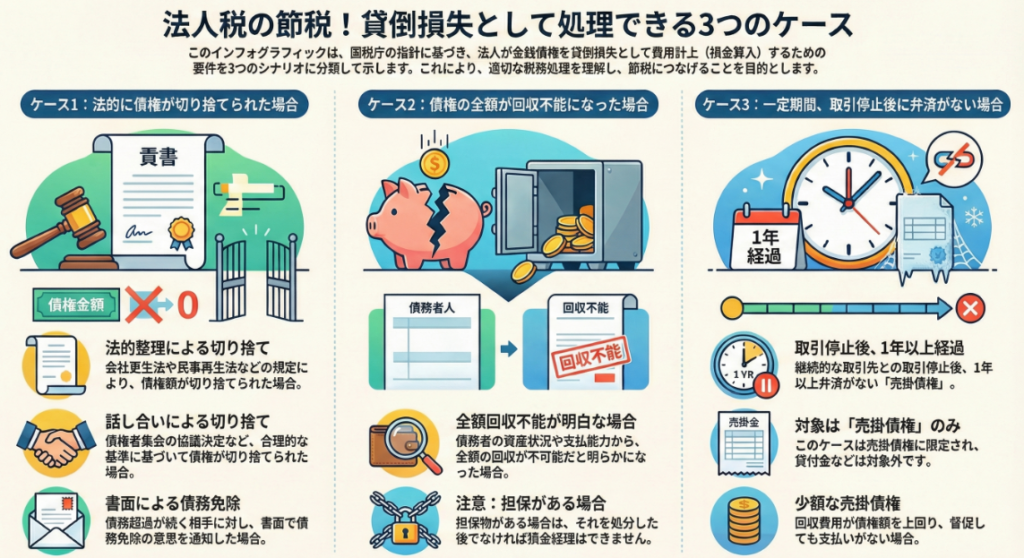

【国税庁タックスアンサー|法人税】No.5320 貸倒損失として処理できる場合

国税庁タックスアンサーの「No.5320 貸倒損失として処理できる場合」について解説します。 解説動画 https://youtu.be/w29f5V3XuwE 概要 法人税において貸倒損失が認められるのは、主に三つのケースがあります。 一つ目は、金銭債権が切り捨てられた場合で...

1