会計不正・内部統制– category –

-

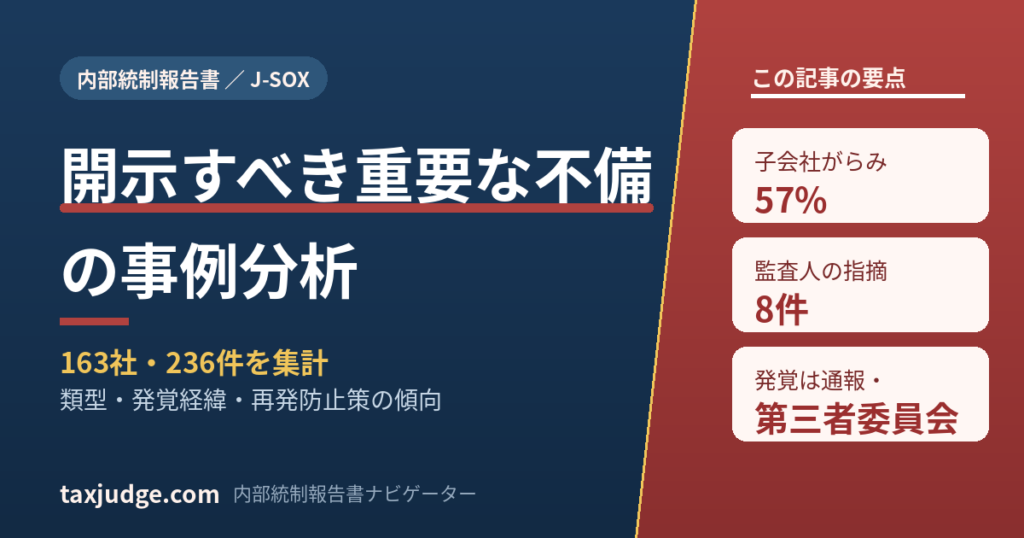

開示すべき重要な不備の事例分析|類型・発覚経緯・再発防止策を163社・236件で集計

「開示すべき重要な不備(内部統制の重要な不備)」 ——上場企業が内部統制報告書で「当社の内部統制は有効でない」と表明せざるを得なくなる、経理・監査にとって最も避けたい事態です。ところが、いざ自社や関与先で起きたとき、「他社はどんな不備を出し... -

【他社事例から学ぶ】経理部門が注意すべき内部管理体制

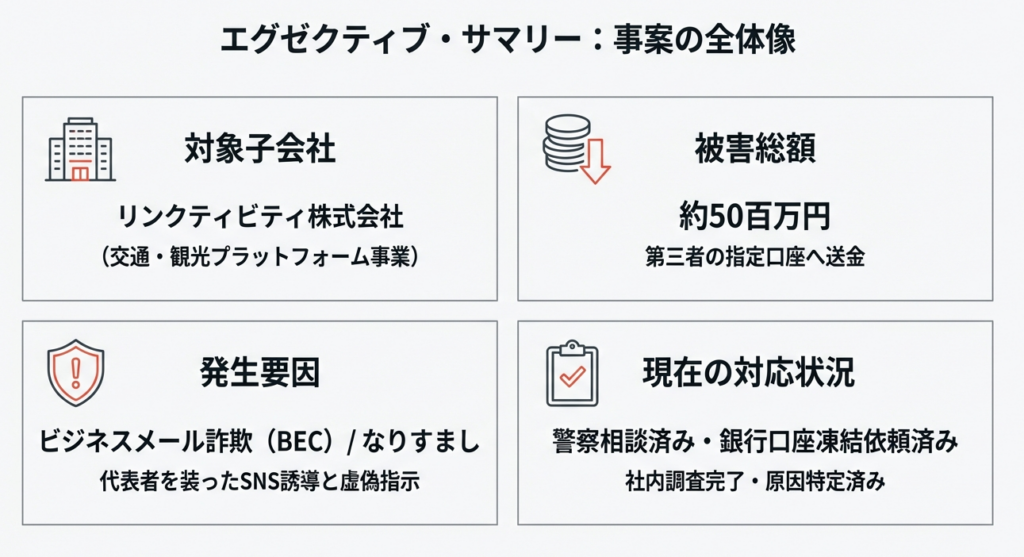

2026 年2月6日にベルトラ株式会社から公表された「当社子会社における資金流出事案の発生に関するお知らせ」をもとに解説します。 解説動画 https://youtu.be/1eXsFDwXFnY 詳細 ベルトラ株式会社は、子会社のリンクティビティ株式会社において、悪意ある... -

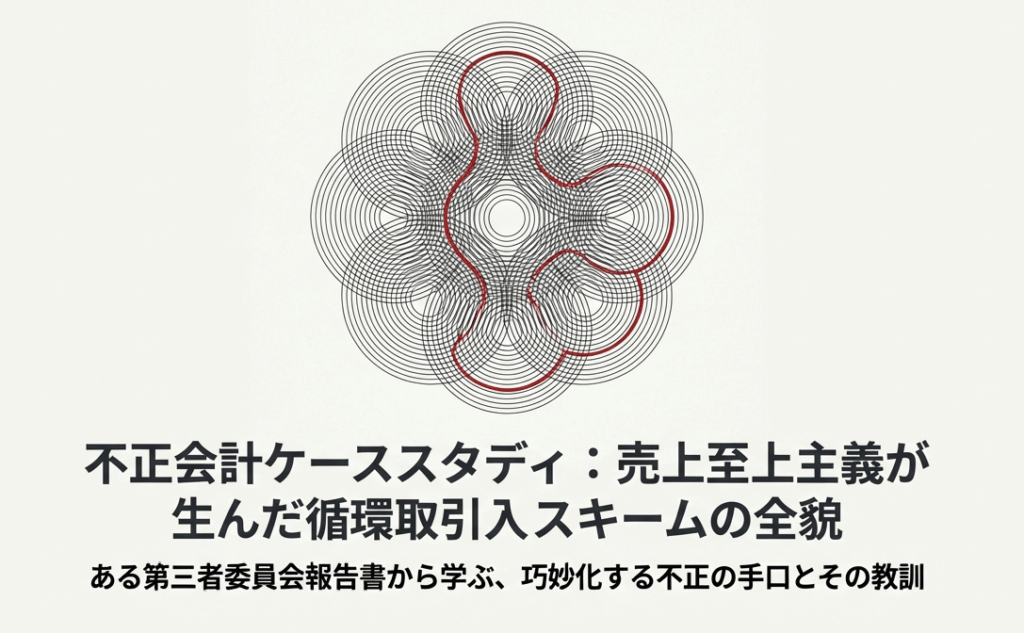

【会計不正事例】架空売上119億円 資金還流の不正スキーム全貌

2025 年 7 月 25 日にある上場会社から公表された「調査報告書」をもとにしたケーススタディとなっています。 解説動画 要約版 https://youtu.be/UZ9wWIQbgm8 詳細版(対話形式) https://youtu.be/H-Bee5LYTxw 概要 第三者委員会による調査の結果、ある上...

1