「監査法人の交代が増えている」「うちも監査難民になるのでは」

——上場会社の経理・監査役会でこうした声が増えています。ですが、実際に年間どれくらいの会社が監査法人を変え、どちらの方向に、なぜ動いているのかを数字で示した記事はほとんどありません。

本記事は、当サイトが有価証券報告書とEDINETから独自に集計した上場会社の監査法人の交代675件(有報5年分・2022〜2026年の比較から検出)をもとに、交代の全体像・「大手離れ」の実態・変更理由の内訳を数字で整理します。個別ニュースの断片ではなく、母集団3,800社超の横断データで傾向を見られるのが特徴です。

読了後には、

- 交代がどの方向にどれだけ起きているか

- 会社は何を理由に監査法人を変えているか

- 交代情報を有報・臨時報告書からどう読むか

の3点が整理できます。

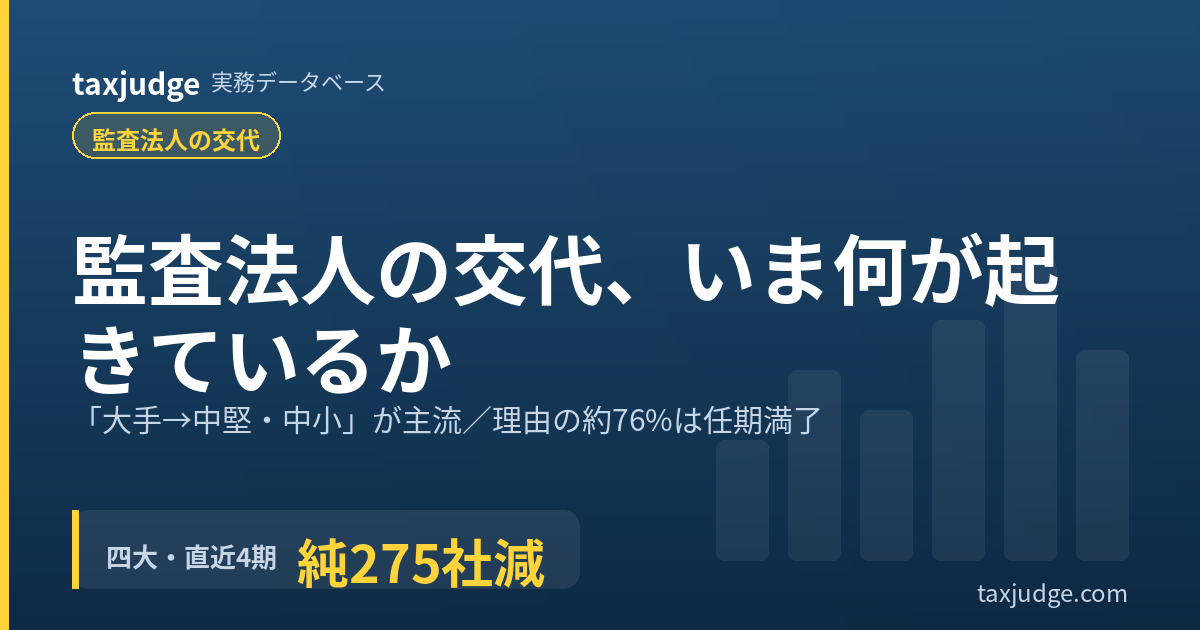

結論:交代は「大手から中堅・中小へ」が主流、理由の約76%が任期満了

当サイト集計の要点は次のとおりです。

- 直近4期(2023〜2026年)で交代は675件

年によって波はありますが、2023年は236件と多く、監査法人の顧客見直しが進んだ年でした。 - 「大手→非大手」が294件に対し「非大手→大手」はわずか19件

約15倍の非対称で、大手監査法人からの流出が一方向に進んでいます。 - 変更理由は任期満了が516件、品質・体制が353件、監査報酬の考慮が286件(複数該当あり)

「大手離れ」の背景に報酬と体制の問題が透けて見えます。

以下、データの中身を順に見ていきます。数値はいずれも当サイトが有報・EDINETから独自抽出・集計したもので、母集団は上場会社約3,800社です。

なぜ「監査法人の交代」が注目されるのか(現状)

監査法人の交代が話題になる背景には、監査を取り巻く環境の変化があります。監査報酬は上昇が続いており、日本公認会計士協会の「監査実施状況調査」では、金融商品取引法監査の平均監査報酬は10年連続で増加しています(日本公認会計士協会)。監査の厳格化と人手不足が重なり、監査法人側も採算やリスクに応じて顧客を選別するようになりました。

公認会計士・監査審査会(CPAAOB)も、監査事務所の品質管理の状況を毎年公表しており、監査の質への社会的な関心は高まっています(CPAAOB モニタリングレポート)。こうした中で、会社が監査法人を変える、あるいは大手から契約を断られるケースが増え、「監査難民」という言葉も生まれました。

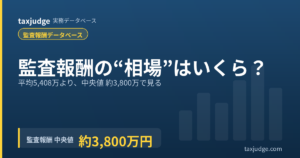

監査報酬の上昇は「平均値」で語られがちですが、平均は一部の巨大企業に大きく引き上げられます。当サイトが有報から集計した上場会社の監査報酬の中央値は約3,800万円で、平均5,000万円台とは水準が異なります。多くの中堅・中小上場会社にとっては、この「典型的な水準」からの上振れが交代の引き金になりやすい、という点は押さえておく価値があります(詳細は以下の監査報酬の記事で解説しています)。

参考記事:監査報酬の相場|業種・規模別で見る上場会社の実データ【2026】

会計監査人の異動は、臨時報告書と有価証券報告書で開示されます。ただし個別開示は点在しており、全体の傾向をつかむのは容易ではありません。そこで当サイトでは、有報の「監査公認会計士等の異動」注記とEDINETの提出データを横断集計し、交代の全体像を可視化しました。

個別ニュースでは見えない「方向」と「規模感」を母集団ベースで把握できるのが、本記事のデータの強みです。

データで見る交代の全体像(年別・方向別)

まず、交代がどれだけ起き、どの方向に動いているかです。

区分は監査法人の規模で「大手(いわゆる四大)」「準大手・中堅」「中小」の3つに分けています。

| 年(当該決算期) | 交代件数 |

|---|---|

| 2023年 | 236件 |

| 2024年 | 167件 |

| 2025年 | 157件 |

| 2026年(提出途上) | 115件 |

| 合計 | 675件 |

次に、交代がどの区分からどの区分へ動いたかを、前任×後任のマトリクスで示します(単位:件、直近4期の合計)。

| 前任\後任 | 大手 | 準大手・中堅 | 中小 |

|---|---|---|---|

| 大手 | 49 | 153 | 141 |

| 準大手・中堅 | 9 | 30 | 60 |

| 中小 | 10 | 18 | 205 |

行が前任、列が後任です。

大手からの転出(153+141=294件)が、大手への転入(9+10=19件)を大きく上回ります。「中小→中小」205件が最多ですが、これは中小監査法人間での乗り換えで、方向としての偏りは持ちません。

「大手 → 中小・中堅」への流れが圧倒的

方向を大きく束ねると、「大手 → 非大手」が294件、「非大手 → 大手」が19件。約15対1という強い非対称です。

大手監査法人が顧客を絞り込み、その受け皿を準大手・中小が担う、という構図がはっきりと数字に表れています。

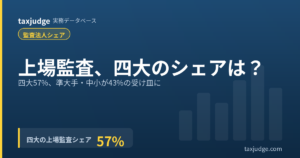

「大手離れ」の実態——四大監査法人は直近4期で純275社減

四大監査法人(EY新日本・トーマツ・あずさ・PwC Japan)を合算した「転入」「転出」で見ると、実態はさらに明確です。

| 四大監査法人(合算) | 件数 |

|---|---|

| 他区分から四大へ移った(転入) | 68社 |

| 四大から他区分へ移った(転出) | 343社 |

| 差引(ネット) | ▲275社 |

直近4期の交代だけで、四大は差し引き275社の上場クライアントを失っている計算です。

これは監査法人側の「選別」と、会社側の「報酬・体制を見直した乗り換え」の両面が重なった結果と考えられます。どの法人がどれだけ顧客を増減させたかは、法人別の転入・転出として監査人・監査報酬データベースで個別に確認できます。

変更理由の内訳——任期満了・品質・報酬

有報・臨時報告書の異動理由を分類したところ、次の内訳になりました(1件が複数の理由に該当することがあるため、合計は交代件数を超えます)。

| 理由の類型 | 該当件数 | ひとことで言うと |

|---|---|---|

| 任期満了 | 516件 | 契約更新のタイミングでの見直し |

| 品質・監査体制 | 353件 | 監査品質の確保・体制の観点 |

| 監査報酬の考慮 | 286件 | 報酬水準・相当性を勘案 |

| 一時会計監査人 | 23件 | 後任未定で一時会計監査人を選任 |

| 継続監査期間・ローテーション | 20件 | 長期関与の見直し |

| 辞任 | 10件 | 監査法人側からの辞退 |

「任期満了」は入口、真因は報酬と体制

最多は「任期満了」ですが、これは開示上の入口表現であることが多く、実際の異動理由の説明を読むと「監査対応や監査報酬の相当性を総合的に検討した結果」といった記述が目立ちます。

任期満了と監査報酬・品質が併記される交代が多いことが、それを裏づけます。

後任が「未定」になる交代も

後任を決めずに退任通知を受け、一時会計監査人を選任するケースも23件ありました。大手が監査契約の更新を辞退し、会社が受け皿を探す——いわゆる「監査難民」の典型パターンです。

意見不表明や不適切会計処理を契機に監査法人が辞任した事例も見られ、こうした交代は市場からの注目度も高くなります。

監査法人側と会社側、それぞれの事情

「大手離れ」が一方向に進む背景には、監査法人側と会社側の両方の事情があります。数字の裏側にある構造を押さえておくと、個別の交代を評価しやすくなります。

監査法人側:選別が進む3つの理由

第一に、監査の厳格化で1社あたりの監査工数が増え、人手不足の中で採算の合わない小規模顧客を抱えにくくなっています。

第二に、不正リスクや内部統制の不備が疑われる会社は受嘱リスクが高く、契約更新を見送る動機になります。

第三に、上場会社等監査人登録制度により上場会社を監査するための体制要件が明確化され、法人側もポートフォリオを見直しています。結果として、大手ほど「選ぶ側」に回り、顧客数を絞る動きが強まりました。

会社側:コストと体制のバランスを取り直す

会社側にも、監査報酬の上昇局面で「自社の事業規模・監査工数に見合った報酬か」を問い直す動きがあります。特にIPO直後に大手と契約した新興企業や、事業規模が中堅どまりの会社では、大手の報酬水準が重く感じられ、準大手・中小への乗り換えを選ぶことがあります。

実際の異動理由でも、「当社の事業規模、事業展開に即した監査対応や監査報酬の相当性を考慮して総合的に検討した」という趣旨の記述が繰り返し登場します。

つまり「大手→非大手」は、監査法人側の選別と会社側のコスト最適化が同じ方向を向いた結果であり、どちらか一方の都合だけでは説明できません。交代を評価するときは、開示された理由が「法人側の辞退」か「会社側の見直し」かを読み分けることが重要です。

交代時に監査報酬はどう動くか

交代の前年と交代年の監査報酬(提出会社+連結の合計)を比べると、変動額の中央値は▲0.7百万円でした。乗り換えによって報酬が大きく下がるとは限らず、むしろ横ばい〜微減が中心です。

「大手から中堅に変えれば報酬が劇的に下がる」という単純な話ではなく、会社の規模や監査工数に応じた水準に落ち着く、というのが実像に近いといえます。報酬水準そのものの相場観は、別記事の業種別・規模別データとあわせて見ると判断しやすくなります。

交代情報を有報・臨時報告書からどう読むか(5つの着眼点)

- 臨時報告書「会計監査人の異動」を最初に見る

異動年月日・前任/後任・理由及び経緯が記載されます。臨時報告書は2024年4月1日以後の受理分は公衆縦覧期間が5年に延長されましたが、それ以前の受理分は旧制度の縦覧期間の影響を受けるため、古い異動臨報は入手できないことがあります。 - 有報の「監査公認会計士等の異動」注記で補う

有報は長期に残り、臨時報告書の理由が転記されることが多いため、過去分の理由確認に有効です。 - 理由の「併記」に注目する

任期満了だけでなく、報酬・品質・体制がセットで書かれているかを見ると、真因が推測できます。 - 後任の区分を確認する

大手→中小への交代は、監査コスト・体制の見直しか、選別された結果かを見極める材料になります。 - 同業・同規模の交代傾向と比べる

単独の交代は評価が難しいため、業種・規模が近い会社の交代状況と並べて相対化します。

1社ずつの臨時報告書を追う代わりに、業種・規模で絞って交代の傾向と理由をまとめて見たい場合は、監査人・監査報酬データベースの交代パネルが使えます。

交代の典型3パターン(開示理由から)

開示された異動理由を読み込むと、交代は概ね次の3パターンに整理できます。個別企業名は挙げませんが、いずれも実際の記述に繰り返し現れるものです。

パターン1:規模・報酬見直し型(最多)

「事業規模・事業展開に即した監査対応や監査報酬の相当性を総合的に検討し、任期満了を機に交代」というタイプです。大手から準大手・中小への交代の多くがこれに当たり、コスト適正化と体制の見合いが動機です。攻めの不祥事ではなく、契約更新時の合理的な見直しである点が特徴です。

パターン2:品質・体制型

監査人の人員確保が困難、または監査品質を維持する体制の観点から契約更新を差し控える、というタイプです。監査法人側の事情が前面に出るため、後任探しが難航して一時会計監査人の選任に至ることもあります。

パターン3:不適切会計・意見不表明型(要注意)

不適切な会計処理の発覚や、監査意見の不表明・限定付適正意見を契機に監査法人が辞任するタイプです。件数は少ないものの市場の注目度は最も高く、後任が決まらず監査難民化するリスクや、訂正報告書・内部統制の重要な不備と連動することもあります。投資家・取引先にとっては最も警戒すべき交代です。

よくある質問(FAQ)

Q1. 監査法人の交代は本当に増えているのですか?

当サイト集計では直近4期(2023〜2026年)で675件の交代を確認しました。

件数の多寡は年によって波がありますが、方向としては「大手から非大手へ」が一貫して優勢で、四大は差引275社の純減となっています。増減の評価は母集団や期間の取り方によるため、絶対数よりも「方向の非対称」に注目するのが適切です。

Q2. なぜ大手監査法人から中堅・中小への交代が多いのですか?

監査の厳格化と人手不足で、大手が採算やリスクに応じて顧客を選別するようになったことが一因です。

会社側も監査報酬の相当性や自社規模に合った体制を求めて乗り換えるため、監査法人側の選別と会社側の見直しが同じ方向を向き、結果として「大手→非大手」が主流になっています。

Q3. 「監査難民」とは何ですか?

会計監査人が退任・辞任した後、後任がすぐに決まらず監査人が不在になる状態を指す通称です。

当サイト集計でも、後任未定で一時会計監査人を選任した交代が23件あり、実際に起きている現象です。上場維持に直結するため、経営上の重要リスクとして扱われます。

Q4. 交代の理由はどこで確認できますか?

会計監査人の異動は臨時報告書に、その後の有価証券報告書の「監査公認会計士等の異動」注記にも記載されます。

臨時報告書は2024年4月1日以後受理分の公衆縦覧期間が5年に延長された一方、それ以前の受理分は旧制度の縦覧期間の影響を受けます。そのため過去分は、長期に残る有報の異動注記で確認するのが現実的です。理由の記述は定型化されており、任期満了・報酬・品質などの語がどう組み合わされているかで背景を推測できます。

Q5. 監査法人を変えると監査報酬は下がりますか?

必ずしも下がりません。

当サイト集計では交代前後の報酬変動の中央値は▲0.7百万円で、横ばい〜微減が中心でした。報酬は会社規模や監査工数で決まるため、法人を変えれば大幅に下がるという単純な関係ではありません。乗り換えの目的が「適正な水準への是正」なのか「単なるコスト削減」なのかを整理してから検討することをおすすめします。

まとめ:交代は「方向」と「理由の併記」で読む

- 上場会社の監査法人の交代は直近4期で675件。「大手→非大手」が294件で、逆方向の約15倍。

- 四大監査法人は差引275社の純減。大手の選別と会社側の見直しが重なった結果。

- 理由は任期満了が最多だが、報酬・品質・体制が併記される交代が多く、真因はそこにある。

- 交代時の報酬変動は中央値▲0.7百万円で、乗り換え=大幅減ではない。

まずは自社と業種・規模が近い会社の交代傾向を確認するところから始めるのがおすすめです。個社の交代理由と業種・規模別の傾向は、監査人・監査報酬データベースでまとめて確認できます。

このデータベースでできること

本記事の集計は、監査人・監査報酬データベースから誰でも確認・深掘りできます。会社名・業種・従業員規模・監査法人区分で絞り込み、同業他社の監査法人・監査報酬・非監査報酬・監査人交代の有無と理由を確認できます。監査役会資料、監査報酬交渉、会計監査人の再任・変更検討の入口としてご活用ください。

交代記事の観点では、「同業他社で大手→準大手・中小への交代が起きているか、その理由は何か」を業種・規模で絞って確認するのが実務的な使い方です。

コメント