のれんや固定資産の減損、公正価値の評価

——監査報告書の「監査上の主要な検討事項(KAM)」を読んでいると、必ずと言っていいほど「割引率」という一語が登場します。ではその割引率、実際にはどんな水準で、監査人は何を確かめに来るのでしょうか。

結論から言えば、KAMにおける割引率で問われるのは「数値の高い・低い」ではなく「どう算定したか(プロセス)」の合理性です。数字そのものより、その裏づけをどこまで示せるかが勝負になります。

この記事は、有価証券報告書95社のKAM開示事例を集めたKAM事例ナビゲーター|割引率の見積りのデータをもとに、割引率がKAMになる7つの類型、会計基準ごとの割引率の性格、監査人の5つの着眼点、そして自社が備えるべき5ステップまでを実データで整理します。

抽象論ではなく「実際の開示ではこうなっている」を起点に読み解ける点が、他の割引率解説記事との違いです。

結論

KAM割引率は「数値の高低」ではなく「算定プロセスの合理性」で評価される

KAMで割引率が取り上げられるとき、監査人と読者が本当に見ているのは次の3点です。

- 割引率そのものより「算定方法と構成要素」が問われる

何%かではなく、リスクフリーレート・リスクプレミアム・企業固有のリスクをどう積み上げたかの筋道が焦点になります。 - 割引率は「単一の重要仮定」として切り出されやすい

将来キャッシュ・フローと並ぶ、または上回る感応度を持つため、KAMの中心論点になりがちです。 - 会計基準(日本基準かIFRS型か)で割引率の性格が変わる

税引前か税引後か、単一か複数かといった前提が異なり、監査手続もそれに合わせて設計されます。

つまり「割引率が高いか低いか」を気にするより、「その割引率をどう説明できるか」を整えることが、作成者にとっても利用者にとっても本質的だということです。

以下、なぜそう言えるのかを開示データから確認していきます。

なぜ割引率が監査上の主要な検討事項(KAM)になるのか

KAM(Key Audit Matters)とは、監査人が「当年度の監査で特に重要と判断した事項」を監査報告書に記載する制度です。日本では2021年3月期から本格適用され、会計上の見積りの中でも不確実性が高い論点が選ばれる傾向があります。

割引率は「見積りの塊」だから選ばれやすい

割引率は、将来キャッシュ・フローを現在価値に引き直すための率です。ここには市場金利だけでなく、事業のリスク、成長率の前提、資本コストの見積りといった主観的な判断が幾重にも織り込まれます。判断の余地が大きいほど、監査人が重点的に検証すべき領域になり、KAMとして切り出される確率が上がります。

さらに割引率は「感応度」が高いのが特徴です。

金融庁が公表したKAMの事例分析でも、割引率が1%程度上昇すると多額の減損が発生し得る、感応度の高い状況が具体例として示されています(出典:金融庁「監査上の主要な検討事項(KAM)の特徴的な事例と記載のポイント」)。わずかな前提の差が損益を大きく動かすため、監査人は割引率をピンポイントで見に来るのです。

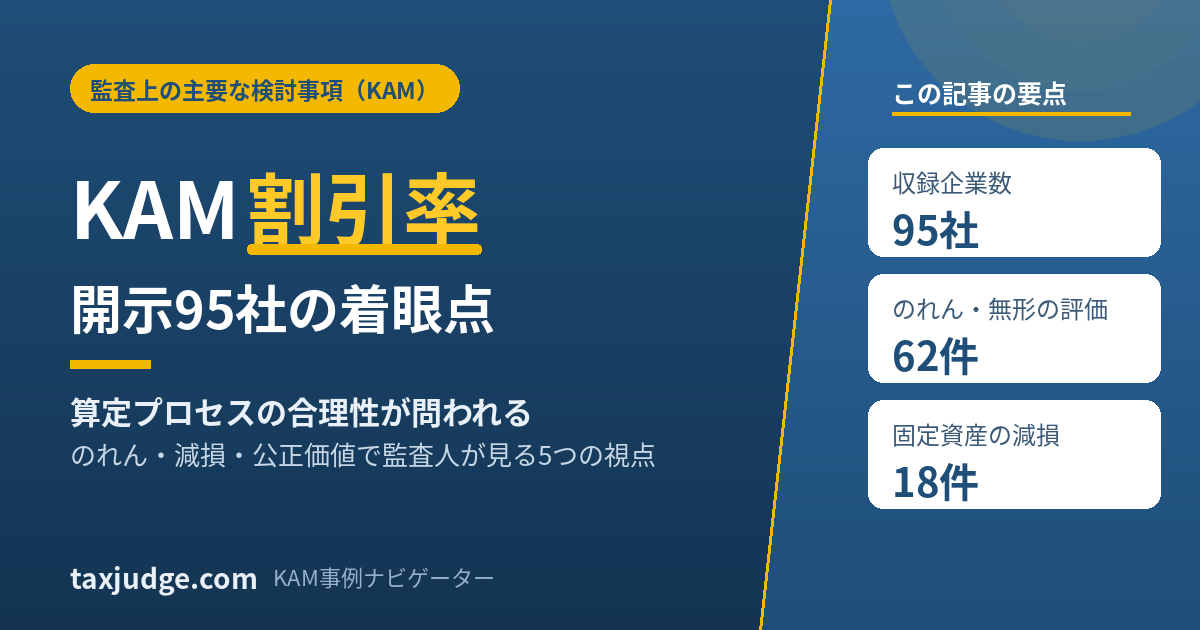

開示95社の内訳で見る「割引率KAM」の現状

KAM事例ナビゲーターには、2025年8月〜2026年6月に提出された有価証券報告書のうち、割引率を扱ったKAM95社分が収録されています(更新日2026-07-05、出所:EDINET提出の監査報告書)。

テーマ別に見ると、割引率が問題になる場面は特定の論点に集中していることがわかります。のれん・無形資産の評価が62件と圧倒的に多く、次いで固定資産の減損が18件です。この2つで全体の8割超を占めます。

残りは公正価値・投資の評価6件、企業結合・PPA4件、保険負債3件、退職給付と資産除去債務が各1件という分布で、割引率のKAMが「のれんと減損」に強く偏っていることが読み取れます。

ナビゲーターでは、この95社を業種(食料品・医薬品・電気機器など24区分)、監査法人(EY新日本・PwC Japan・あずさ・トーマツ・太陽ほか7法人)、会計基準、評価専門家の関与の有無で自由に絞り込めます。「自社と同じ条件の会社が割引率をどう書いているか」をピンポイントで引ける点が、概念解説だけの記事にはない実務価値です。

監査人は「割引率」の何を確かめに来るのか?

上場95社のKAMをそのまま読める

割引率がKAM(監査上の主要な検討事項)に挙がった上場95社の監査報告書を全件収録。業種・会計基準・監査法人・評価専門家の関与で絞り込み、割引率KAMの原文全文と監査対応の着眼点まで確認できます。「自社と同じ条件の会社が割引率をどう書いているか」をピンポイントで引けます。

【テーマ別】割引率がKAMになる7類型マップ

下表は、ナビゲーター収録95社を割引率のテーマ別に整理したものです。件数だけでなく、それぞれで割引率がどんな性格を持ち、監査人が何を確かめに来るのかを一覧にしました。

| テーマ | 件数 | 割引率の主な役割 | 監査人の主な着眼点 |

|---|---|---|---|

| のれん・無形資産の評価 | 62 | 回収可能価額(使用価値・公正価値)の算定 | 算定方法・構成要素・外部データとの整合 |

| 固定資産の減損 | 18 | 使用価値の算定に用いる税引前割引率 | 事業計画との整合・感応度・単一率の妥当性 |

| 公正価値・投資の評価 | 6 | DCF等による公正価値測定 | 市場参加者の前提・観察可能データの利用 |

| 企業結合・PPA | 4 | 取得資産・負債の公正価値配分 | 無形資産の識別と割引率の一貫性 |

| 保険負債の評価 | 3 | 保険契約負債の現在価値測定 | 割引率の水準と感応度・専門家の関与 |

| 退職給付 | 1 | 退職給付債務の割引計算 | 期末の優良社債利回り等との整合 |

| 資産除去債務 | 1 | 将来の除去費用の現在価値化 | 割引率の決定根拠と見直しの要否 |

のれん・無形資産の評価(最多62件)

もっとも多いのがこの類型です。

買収で計上したのれんは償却の有無にかかわらず定期的に評価が必要で、その回収可能価額は将来キャッシュ・フローを割引率で現在価値化して求めます。のれんが総資産に占める割合が大きい会社ほど、割引率の前提が財務諸表全体に効いてきます。

ナビゲーター収録事例では、日立国際電気の買収に伴うのれん590億円超(総資産の16.4%)が単一のKAMとして扱われた例など、金額的な重要性の高いケースが並びます。

固定資産の減損(18件)

日本基準の減損会計で使用価値を算定する際の割引率は、貨幣の時間価値を反映した税引前の利率とされます。

ここでは「なぜその率なのか」「事業計画と整合しているか」が問われます。減損の兆候がある資産グループでは、割引率と将来キャッシュ・フローのどちらか一方だけでなく、両者の整合性が監査の焦点になります。

公正価値・保険負債など少数だが重要な類型

公正価値・投資の評価(6件)やPPA(4件)、保険負債(3件)は件数こそ少ないものの、専門的な評価技法を要するため専門家の関与が前提になりやすい領域です。

退職給付や資産除去債務のように「割引率の決め方」が基準や実務でほぼ定式化されている論点でも、金額が大きい会社では単独のKAMとして切り出されることがあります。

開示事例から読み解く「割引率の相場観」——会計基準で性格が変わる

割引率の水準や前提は、適用する会計基準によって大きく変わります。ナビゲーターは事例を「日本基準型」と「IFRS型(資金生成単位)」に分けて絞り込めるようになっており、両者の違いを開示ベースで確認できます。代表的な差を整理すると次のとおりです。

| 観点 | 日本基準型(減損会計基準) | IFRS型(IAS第36号) |

|---|---|---|

| 税効果の扱い | 税引前の割引率を使用 | 税引前の割引率を使用 |

| 割引率の数 | 実務上は単一の割引率が基本 | 資金生成単位ごとに設定 |

| 評価単位 | 資産グループ | 資金生成単位(CGU) |

| 拠りどころ | 企業固有のリスクを反映した利率 | 市場参加者の視点を反映した利率 |

| 監査の力点 | 事業計画との整合・単一率の妥当性 | WACC等の構成要素と外部データ整合 |

日本基準の減損:税引前・単一が出発点

日本基準では、使用価値の算定に用いる割引率は減損損失の測定時点の税引前利率とされ、実務では単一の割引率を使う例が中心です(参考:企業会計基準委員会「固定資産の減損に係る会計基準の適用指針」)。

KAMではこの「単一率で足りるか」「事業計画の前提と矛盾しないか」が確認されます。

IFRS型:資金生成単位ごとの割引率と構成要素

IFRS(IAS第36号)では、割引率は市場の現在の評価を反映した税引前利率とされ、資金生成単位ごとに設定されます。実務ではWACC(加重平均資本コスト)を出発点に企業固有のリスクを調整することが多く、KAMでは「割引率の算定方法の評価」「構成要素の検討」「外部・市場データとの比較」といった手続が併記される傾向があります。

ナビゲーターのタグを見ると、IFRS型の事例ほど検証手続の記載が細かい傾向が読み取れます。

監査人は「割引率」の何を確かめに来るのか?

上場95社のKAMをそのまま読める

割引率がKAM(監査上の主要な検討事項)に挙がった上場95社の監査報告書を全件収録。業種・会計基準・監査法人・評価専門家の関与で絞り込み、割引率KAMの原文全文と監査対応の着眼点まで確認できます。「自社と同じ条件の会社が割引率をどう書いているか」をピンポイントで引けます。

監査人が割引率で「見に来る」5つの着眼点

ナビゲーターは各事例に、監査人が実施した手続を表すタグを付与しています。頻出するタグを整理すると、割引率に対する監査の着眼点は概ね次の5つに集約されます。

作成者側は、この5点に答えられる資料をあらかじめ準備しておくと監査対応がスムーズになります。

- 割引率の算定方法・構成要素の評価:

リスクフリーレート、リスクプレミアム、企業固有リスクの積み上げが説明できるか。 - 評価専門家・ネットワークファームの関与:

監査人側が評価の専門家を用いて再検討しているか。作成者側も外部評価を得ているかが問われます。 - 外部・市場データとの比較:

採用した割引率が、類似企業や市場の観察可能なデータと整合しているか。 - 割引率の感応度分析:

割引率を1%動かしたときに評価額・減損額がどう変わるか。感応度が高いほど記載が重くなります。 - 事業計画との整合・見積りと実績の遡及的比較:

割引率の前提が予算・中期計画と矛盾せず、過去の見積り精度も検証されているか。

着眼点ごとに、監査人がとる手続と、作成者が事前に用意しておくと有効な資料を対応させると次のとおりです。監査対応の準備リストとして使えます。

| 監査人の着眼点 | 想定される監査手続 | 作成者が準備する資料 |

|---|---|---|

| 算定方法・構成要素 | 割引率の積み上げ再計算 | WACC・リスク調整の計算明細 |

| 専門家の関与 | 評価専門家による再検討 | 外部評価レポート・評価前提書 |

| 外部データとの比較 | 類似企業・市場データ照合 | ベンチマーク一覧・出典データ |

| 感応度分析 | 割引率変動時の影響試算の検証 | ±1%の感応度試算表 |

| 計画との整合 | 事業計画・予算との突合 | 取締役会承認済み中期計画 |

明日から始める:割引率KAMに備える5ステップ

KAMは監査人が書くものですが、記載内容の質は作成者の準備で大きく変わります。決算・監査の前に着手できる実務的な5ステップを示します。

ステップ1:自社の「割引率が効く論点」を棚卸しする

のれん、固定資産、投資有価証券、保険負債、退職給付、資産除去債務のうち、自社で割引率が金額的に効くのはどれか。総資産や利益に対する重要性でランク付けし、KAMになり得る候補を先に把握します。

ステップ2:割引率の「算定根拠ファイル」を1論点1枚で整える

採用した割引率について、構成要素(リスクフリーレート・β・リスクプレミアム等)、出典データ、計算過程を1枚に整理します。監査人の「なぜこの率か」に即答できる状態を作るのが目的です。

ステップ3:感応度分析を先回りで用意する

割引率を±0.5〜1%動かしたときの評価額・減損額の変化を試算しておきます。感応度が高い論点は、開示注記でも問われるため、早めの試算が効きます。

ステップ4:他社の開示事例で「書きぶり」の相場観をつかむ

KAM事例ナビゲーターで、自社と同じ業種・会計基準・監査法人の事例を絞り込み、割引率がどう記述され、どんな手続が併記されているかを確認します。同じ監査法人の記載パターンを把握しておくと、想定される質問が読めます。

ステップ5:監査人との事前ディスカッションに論点を持ち込む

棚卸し結果と算定根拠、感応度を持って、監査の早い段階で割引率の考え方をすり合わせます。期末直前に前提が覆ると手戻りが大きいため、事前の合意形成が最も効果的です。

年収・コストではなく「割引率0.5%」が損益に効く——数字のインパクト

割引率の議論が重いのは、わずかな差が金額に直結するからです。

使用価値のように長期のキャッシュ・フローを割り引くほど、割引率のわずかな上振れが現在価値を大きく押し下げます。たとえば毎期のキャッシュ・フローが一定でも、割引率が0.5%上がるだけで回収可能価額が数%単位で下がり、のれんや固定資産が減損の閾値を割り込むことがあります。

だからこそ監査人は感応度分析を重視し、開示でも「割引率が1%上昇した場合の減損額」が注記されるケースが増えています。作成者にとっては、割引率を1本の数字で終わらせず、変動幅とその影響までセットで説明できるかどうかが、KAM対応の完成度を左右します。

よくある質問(FAQ)

Q1. KAMの割引率は何%くらいが「普通」ですか?

一律の目安はありません。

割引率は業種・事業リスク・会計基準・評価単位によって変わり、同じ会社でも資金生成単位ごとに異なることがあります。重要なのは水準そのものより、その率をどう算定したかの説明可能性です。

開示事例で相場観を確認したい場合は、業種と会計基準で絞って比較するのが実務的です。

Q2. なぜ日本基準の減損では「税引前」の割引率を使うのですか?

使用価値の計算に用いる将来キャッシュ・フローが税引前ベースで見積られるため、整合を取る目的で税引前の割引率を用います。

税引後のキャッシュ・フローと税引後割引率を組み合わせる方法もありますが、日本基準の減損では税引前で統一するのが原則的な考え方です。個別の適用は監査人・会計士にご確認ください。

Q3. 割引率とWACCは同じものですか?

同じではありません。

WACC(加重平均資本コスト)は割引率を見積る際の代表的な出発点ですが、減損やのれん評価ではそこに企業固有のリスクや評価単位の特性を加味して調整します。IFRS型の事例ではWACCを起点に構成要素を検討する記載が多く見られます。

Q4. のれんの評価で割引率がKAMになりやすいのはなぜですか?

のれんは将来の超過収益力を表す資産で、その回収可能価額は将来キャッシュ・フローと割引率という主観的な見積りに大きく依存するためです。

のれんが総資産に占める割合が高い会社ほど、割引率のわずかな差が財務諸表全体に影響します。収録95社でも、のれん・無形資産の評価が62件と最多でした。

Q5. KAMに割引率が記載されると、投資家はどこを見ればよいですか?

採用された割引率の水準に加え、算定方法・感応度・事業計画との整合の記述に注目すると、見積りの不確実性の大きさが読み取れます。

特に感応度分析で「割引率が1%上昇すると多額の減損が生じ得る」と示されている場合は、前提の変化に敏感な状況であることを意味します。

まとめ

割引率は「数字」より「筋道」で備える

KAMにおける割引率は、財務諸表の作成者にとっても利用者にとっても、見積りの不確実性が凝縮した論点です。本記事の要点は次のとおりです。

- KAMの割引率で問われるのは水準の高低ではなく、算定方法と構成要素の合理性です。

- 収録95社では、のれん・無形資産(62件)と固定資産の減損(18件)で全体の8割超を占めます。

- 日本基準型は税引前・単一率が基本、IFRS型は資金生成単位ごと・WACC起点という性格差があります。

- 監査人の着眼点は、算定方法・専門家関与・外部データ整合・感応度・計画整合の5点に集約されます。

まずは自社で割引率が効く論点を1つ選び、その算定根拠を1枚にまとめてみてください。

あわせてKAM事例ナビゲーター|割引率の見積りで同業・同基準の開示事例を引き、書きぶりと監査手続の相場観をつかんでおくと、次の決算・監査対応が一段ラクになります。

監査人は「割引率」の何を確かめに来るのか?

上場95社のKAMをそのまま読める

割引率がKAM(監査上の主要な検討事項)に挙がった上場95社の監査報告書を全件収録。業種・会計基準・監査法人・評価専門家の関与で絞り込み、割引率KAMの原文全文と監査対応の着眼点まで確認できます。「自社と同じ条件の会社が割引率をどう書いているか」をピンポイントで引けます。

参考一次情報

- 金融庁「監査上の主要な検討事項(KAM)の特徴的な事例と記載のポイント」

- 日本公認会計士協会「監査基準報告書701(監査上の主要な検討事項)」

- 企業会計基準委員会(ASBJ)「固定資産の減損に係る会計基準の適用指針」

- EDINET(金融庁)|有価証券報告書・監査報告書の閲覧

コメント