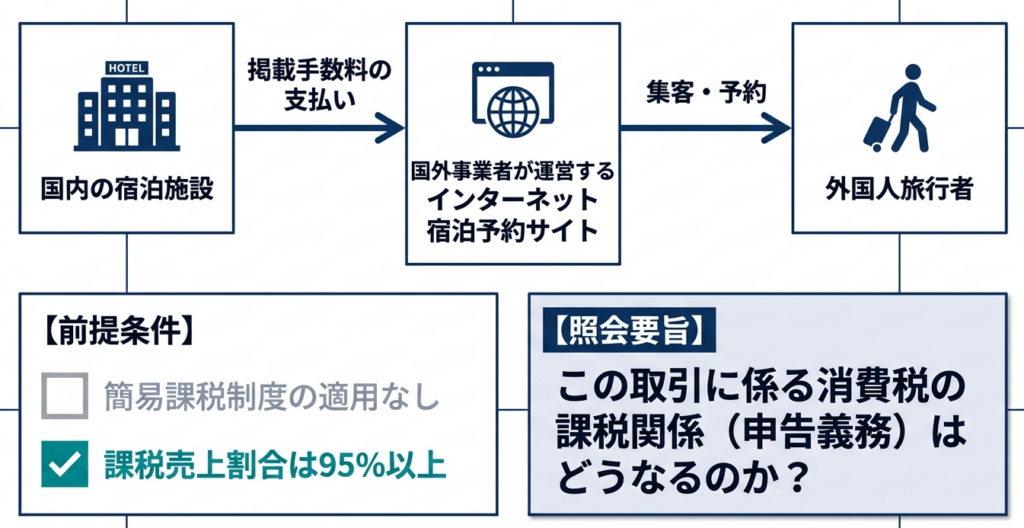

国税庁から公表されている質疑応答事例「国外事業者に支払うインターネット宿泊予約サイトへの掲載手数料」について解説します。

解説動画

詳細

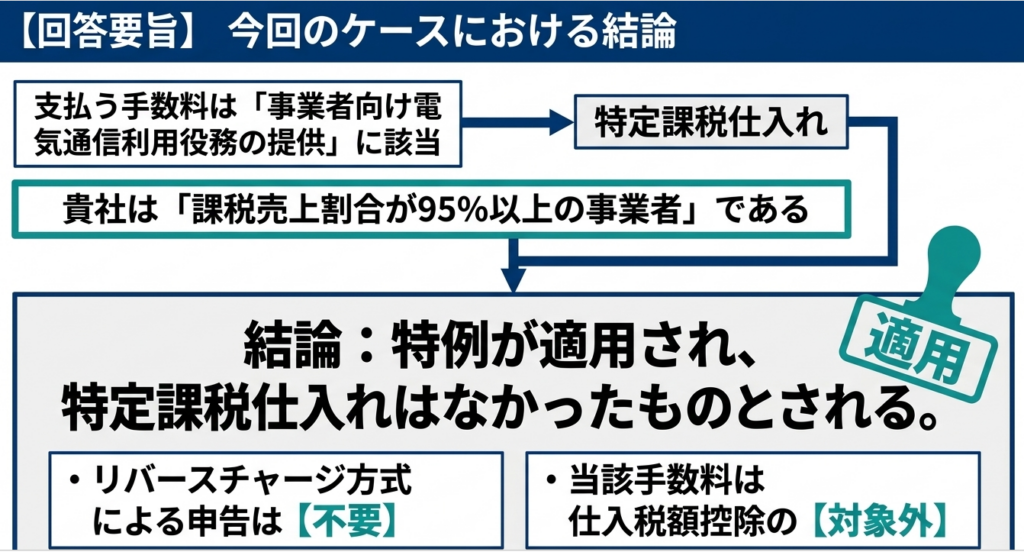

国内事業者が国外の宿泊予約サイトに支払う掲載手数料は、「事業者向け電気通信利用役務の提供」に該当します。

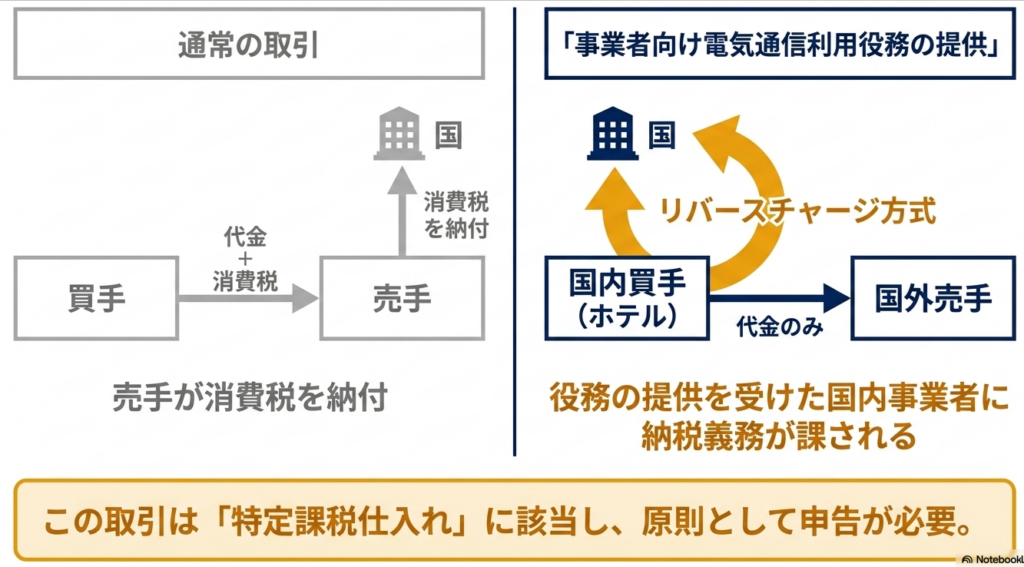

原則として「リバースチャージ方式」が適用され、サービスを受けた国内事業者が「特定課税仕入れ」として消費税を申告する義務があり、これは仕入税額控除の対象にもなります。

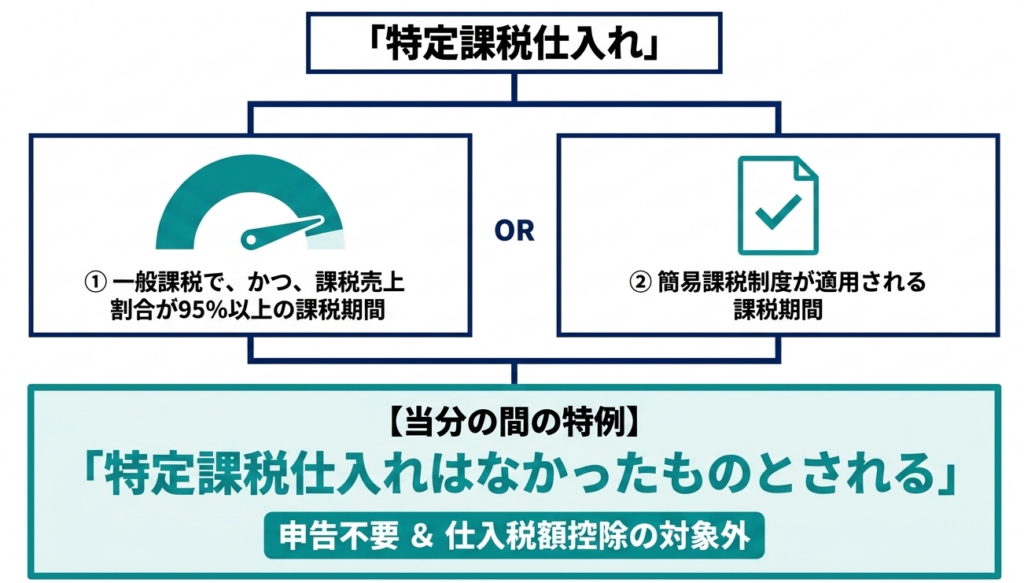

ただし、「簡易課税制度が適用される課税期間」や「一般課税で課税売上割合が95%以上の課税期間」においては特例措置があります。当分の間、これらの期間では特定課税仕入れはなかったものとみなされるため、申告は不要となり、仕入税額控除の対象にもなりません。

結論として、実際にこの手数料についてリバースチャージ方式での申告が必要となるのは、「一般課税方式で申告を行い、かつ課税売上割合が95%未満の事業者」に限られます。

スライド解説

国外事業者に支払うインターネット宿泊予約サイト掲載手数料の消費税実務

1. 導入:クロスボーダー取引における消費税実務の戦略的重要性と背景

宿泊業界において、国外事業者が運営するオンライン・トラベル・エージェント(OTA)の利用は、今や避けて通れない経営戦略の一部です。しかし、この「国外事業者への支払い」に関する消費税の取り扱いは、私が税務調査の現場で最も頻繁に指摘を受ける「高リスクな落とし穴」の一つでもあります。

多くの担当者は「国外への支払いは不課税、または国内取引と同じ」と安易に考えがちですが、ここに大きな誤解があります。国外事業者との取引(クロスボーダー取引)における「電気通信利用役務の提供」という概念は、従来の国内取引の枠組みを根底から覆すものです。

この判断を誤ることは、単なる計算ミスに留まりません。特に注意すべきは、課税売上割合の「変動リスク」です。例えば、期中に不要になった土地や設備を売却して非課税売上が増えた結果、課税売上割合が95%をわずかに下回った瞬間、期中のすべての国外OTA手数料に対して遡及的にリバースチャージ方式の納税義務が生じるという「断崖絶壁(クリフ・エフェクト)」に直面することになります。これがキャッシュフローに与える打撃は無視できません。

本記事では、令和7年8月1日現在の最新の法令に基づき、宿泊予約サイトへの掲載手数料という具体的な取引をどう整理すべきか、その実務的な羅針盤を提示します。

2. 結論:本件取引における会計・税務処理の最終判断

国外の宿泊予約サイトへ支払う掲載手数料について、実務上で最も優先すべきは「自社の課税ステータス」の特定です。この取引は消費税法上の「特定課税仕入れ」に該当しますが、企業の状況によって申告の要否が明確に分かれます。

実務的判断の論理的帰結

国税庁の質疑応答事例に示されている通り、国外事業者に支払う手数料は「事業者向け電気通信利用役務の提供」であり、本来は役務を受けた側が納税義務を負う「リバースチャージ方式」の対象です。しかし、実務の簡素化を目的とした経過措置により、以下の判定に基づき処理を決定することになります。

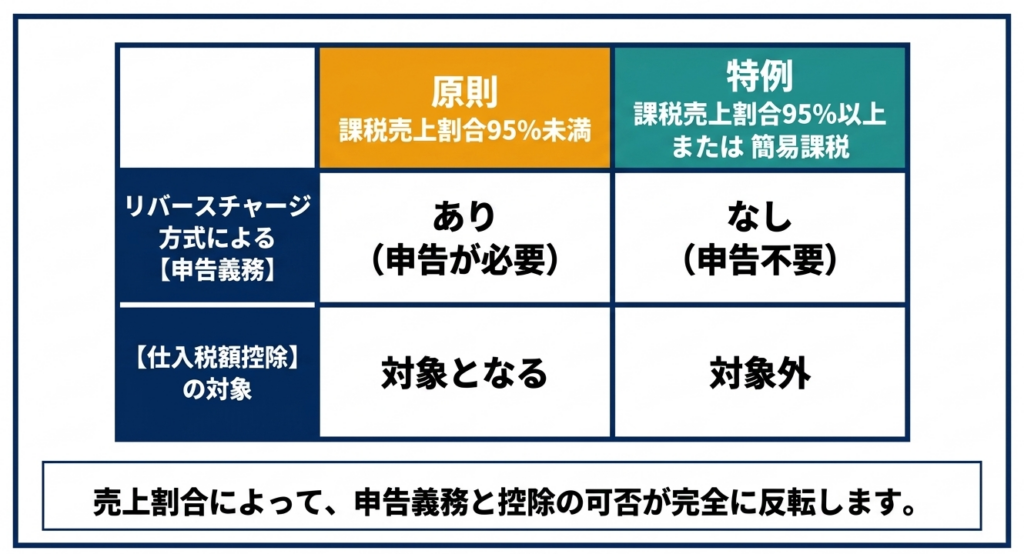

| 企業のステータス | 特定課税仕入れの計上 | 消費税の申告 | 仕入税額控除 |

| 課税売上割合95%以上 | 不要(なかったものとされる) | 不要 | 対象外 |

| 簡易課税制度適用 | 不要(なかったものとされる) | 不要 | 対象外 |

| 上記以外(95%未満等) | 必要(特定課税仕入れ) | 必要(リバースチャージ) | 対象(注1) |

(注1)特定課税仕入れとして計上した税額は、課税売上に対応するものであれば仕入税額控除の対象となります。申告と控除が相殺され、実質的な納税額がゼロとなるケースも多いですが、申告書への記載は必須となります。

貴社が「一般課税で課税売上割合が95%以上」または「簡易課税制度を適用している」場合、その取引は当分の間、消費税法上「なかったもの」として扱われます。

つまり、仕訳上も消費税分を認識せず、支払手数料の全額を不課税または対象外として処理することになります。

この判断の土台となる制度の仕組みについて、次に詳述します。

3. 詳細解説:制度のポイントとリバースチャージ方式の構造

この制度は、国内のプラットフォーム業者(課税あり)と国外のプラットフォーム業者(従来は課税なし)との間の公平性を確保するために導入されました。

「事業者向け」該当性の本質

「事業者向け電気通信利用役務の提供」とは、単に事業者が利用しているという事実だけではなく、役務の性質や契約条件から「通常、事業者が利用するもの」と客観的に判断されるものを指します。

ここで留意すべきは、「役務の性質」が優先される点です。

たとえ宿泊施設の従業員が個人のアカウントを使って掲載手続きを行ったとしても、宿泊予約サイトへの施設掲載というサービスそのものの性質は「B2B(事業者向け)」です。したがって、形式ではなく実態によって「特定課税仕入れ」に該当すると判断されます。

リバースチャージ方式の特殊性

通常の取引では「売り手」が納税しますが、リバースチャージ方式では「買い手」である貴社が国外事業者に代わって納税義務を負います。

これを「特定課税仕入れ」と呼びます。国外事業者から請求される金額には日本の消費税が含まれていないため、貴社が自ら税額を計算し、国へ納めるという構造です。

経過措置の「当分の間」という意味

前述した「95%ルール」や「簡易課税制度適用の特例」は、消費税法附則(平成27年改正法附則第42条等)に基づく「当分の間」の措置です。

この「当分の間」という言葉を鵜呑みにしてはいけません。近年の税制改正の流れを汲むと、将来的にはこの特例が撤廃され、全事業者にリバースチャージ申告が義務付けられるリスクを常に考慮しておく必要があります。

4. まとめ:実務担当者が留意すべき管理体制と注意点

税務調査で指摘を受けないためには、経理担当者の「単発の判断」に頼るのではなく、組織としての管理体制を構築することが不可欠です。

実務上の3つの重要チェックポイント

- 課税売上割合の持続的モニタリング

年度の途中で多額の非課税売上が発生する予定はないか、常にアンテナを張ってください。「期末に計算したら94.9%だった」という事態は、過去に遡ってすべてのOTA手数料を洗い出し、リバースチャージ申告を行うという膨大な修正作業を意味します。 - 証憑管理と「事業者向け」の再確認

国外事業者との契約書や請求書に「事業者向け」である旨の記載があるか、またはそのサービス内容が客観的に見て事業用であるかを定期的に棚卸ししてください。 - 判定フロー図の「証跡管理」

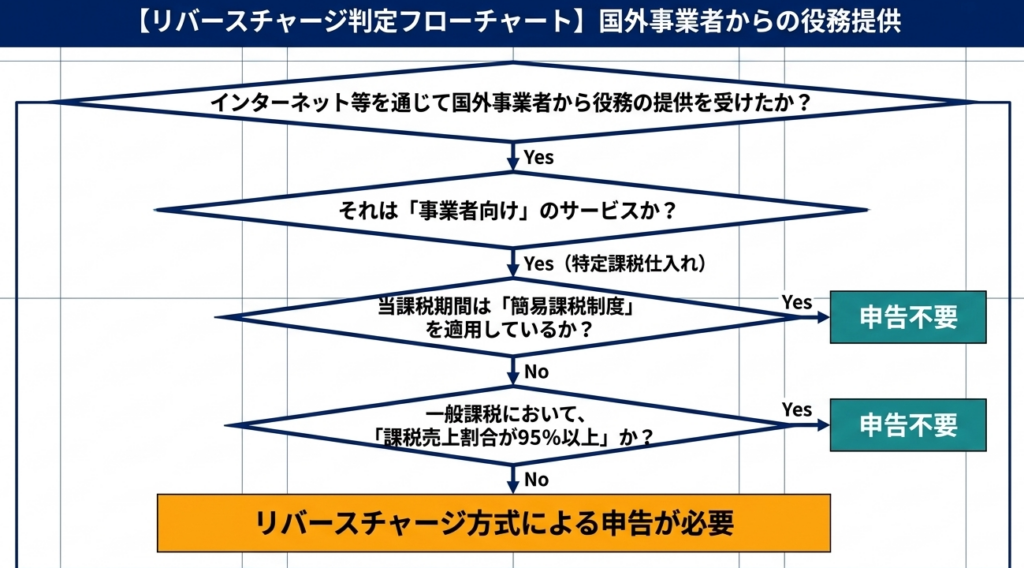

国税庁が提供している「リバースチャージ方式による申告要否の判定フロー図」を単に眺めるだけでなく、毎決算時にそのフローを辿った結果を印刷・保存し、自社の判断根拠として会計伝票や決算ファイルに編綴しておくことを強く推奨します。これは税務調査時の「最強の防御」となります。

クロスボーダー取引の税務は、新任担当者にとっては難解に見えるかもしれません。しかし、「特定課税仕入れ」の本質と自社のステータスを正しく紐付ければ、決して恐れる必要はありません。

不明な点や、課税売上割合が境界線上にありそうな場合は、手遅れになる前に私共のような専門家へご相談ください。確実なコンプライアンスの積み重ねこそが、企業の信頼性を担保するのです。

ガイド:Q&A

問題1: 国内事業者が国外事業者の宿泊予約サイトに施設を掲載するために支払う手数料は、消費税法上どのような役務の提供に該当しますか。

この手数料は、国外事業者から受ける「事業者向け電気通信利用役務の提供」の対価に該当します。具体的には、インターネットを通じて行われる宿泊予約サイトへの掲載という役務の提供を指します。

問題2: 「リバースチャージ方式」とは、どのような納税の仕組みを指しますか。

役務の提供を受けた国内事業者に納税義務を課し、その事業者が消費税の申告を行う仕組みのことです。通常、国外事業者から「事業者向け電気通信利用役務の提供」を受けた場合に適用されます。

問題3: 国外事業者から受けた「事業者向け電気通信利用役務の提供」は、消費税の申告において何と呼ばれますか。

「特定課税仕入れ」と呼ばれます。国外事業者から受けた事業者向け電気通信利用役務の提供は、この特定課税仕入れとして扱われます。

問題4: 特定課税仕入れを行った事業者は、一般的にその仕入れについてどのような税務上の処理を行うことができますか。

特定課税仕入れは、他の課税仕入れと同様に、役務の提供を受けた事業者において仕入税額控除の対象となります。ただし、これには所定の申告手続きが必要となります。

問題5: 特定課税仕入れがあったものとみなされない(申告不要となる)条件の一つである、課税売上割合に関する規定を説明してください。

一般課税で、かつ、その課税期間の課税売上割合が95%以上である場合、当分の間、特定課税仕入れはなかったものとみなされます。このため、対象事業者はリバースチャージ方式による申告を行う必要がありません。

問題6: 簡易課税制度が適用される課税期間において、国外事業者から受ける「事業者向け電気通信利用役務の提供」の扱いはどうなりますか。

簡易課税制度が適用される課税期間については、当分の間、その役務の提供(特定課税仕入れ)はなかったものとされます。したがって、特定課税仕入れとしての申告は不要です。

問題7: 課税売上割合が95%以上の事業者が国外事業者に支払う掲載手数料について、リバースチャージ方式による申告は必要ですか。

申告は必要ありません。課税売上割合が95%以上の事業者については、特定課税仕入れ自体がなかったものとされるため、リバースチャージ方式の適用外となります。

問題8: 特例により「特定課税仕入れがなかったものとされる」場合、その手数料は仕入税額控除の対象になりますか。

仕入税額控除の対象にはなりません。特定課税仕入れがなかったものとみなされるため、申告の必要がない一方で、控除を受けることもできない仕組みとなっています。

問題9: リバースチャージ方式による申告が必要か否かを判定する際、国税庁はどのような資料を参考にすることを推奨していますか。

国税庁が提供している「リバースチャージ方式による申告要否の判定フロー図」を参考にすることが推奨されています。これを用いることで、個別のケースにおける申告の必要性を判定できます。

問題10: 本ガイドの根拠となっている質疑応答事例を適用する際、どのような点に注意が必要ですか。

この事例は一般的な回答であり、全ての事案の内容を網羅しているわけではありません。具体的な取引に適用する際には、事実関係によって異なる課税関係が生じる可能性があることに注意が必要です。

用語集

| 用語 | 定義 |

| 事業者向け電気通信利用役務の提供 | インターネット等を介して国外事業者から国内事業者に提供されるサービスのうち、その性質から通常事業者に提供されるものを指す。 |

| 特定課税仕入れ | 国外事業者から受けた「事業者向け電気通信利用役務の提供」による仕入れのこと。 |

| リバースチャージ方式 | サービスの提供者ではなく、提供を受けた側の事業者が消費税の申告・納税を行う税制上の仕組み。 |

| 課税売上割合 | 総売上高のうち、課税対象となる売上高が占める割合。リバースチャージ方式の申告要否の判定基準の一つとなる。 |

| 仕入税額控除 | 売上に係る消費税額から、仕入れにかかった消費税額を差し引いて計算する制度。 |

| 簡易課税制度 | 売上高に基づいて納付税額を計算する、中小事業者の事務負担を軽減するための特例制度。 |

| 国外事業者 | 日本国外に拠点を持つ事業者。宿泊予約サイトなどを通じて国内事業者に役務を提供する場合がある。 |

| 一般課税 | 簡易課税制度を選択せず、実際の売上と仕入れに基づいて消費税を計算する原則的な課税方式。 |

コメント