国税庁から公表されている質疑応答事例「特定課税仕入れがある場合の納税義務の判定」について解説します。

関連ツール

Google・ChatGPT・Adobeなどの消費税処理を判定できます

電気通信利用役務の提供に該当するか、リバースチャージ方式の対象となるかを確認したい方は、判定ツールをご利用ください。

電気通信利用役務の判定ツールを見る解説動画

詳細

国税庁の質疑応答事例に基づく「特定課税仕入れがある場合の納税義務の判定」についての解説です。

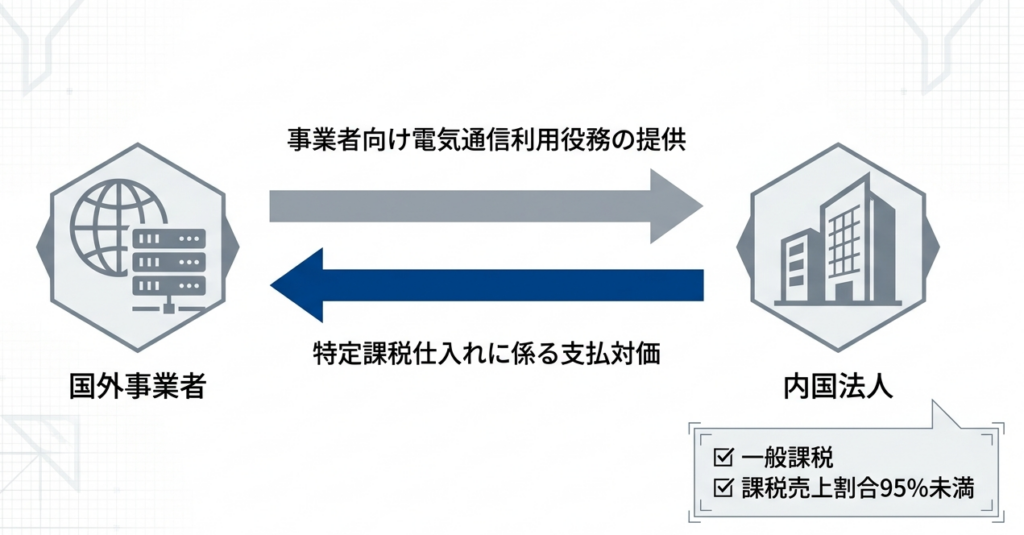

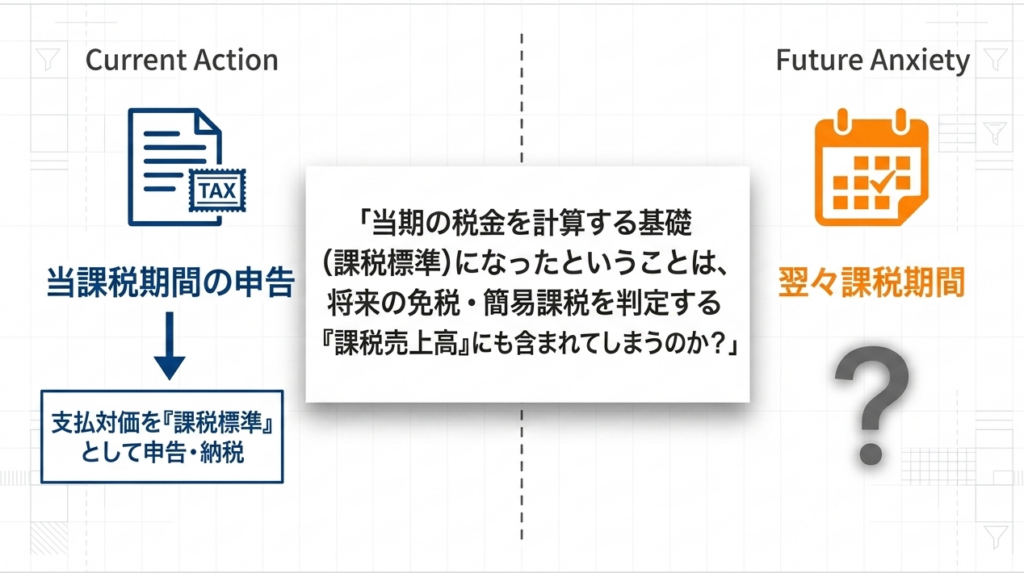

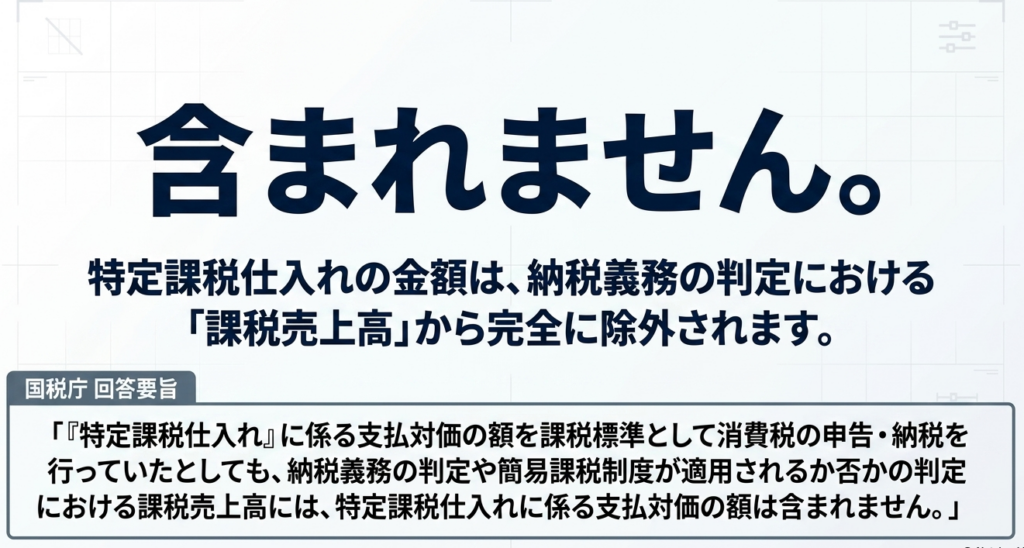

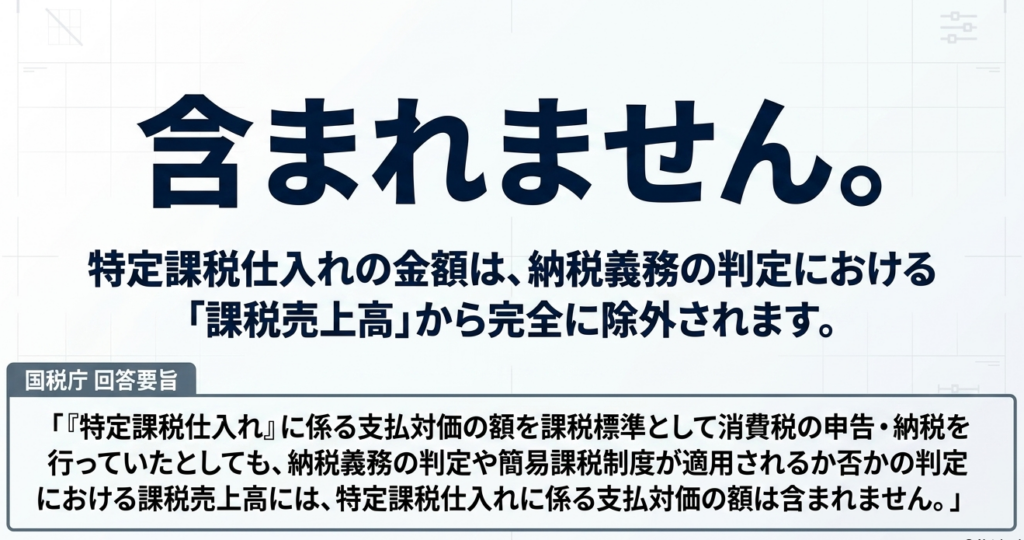

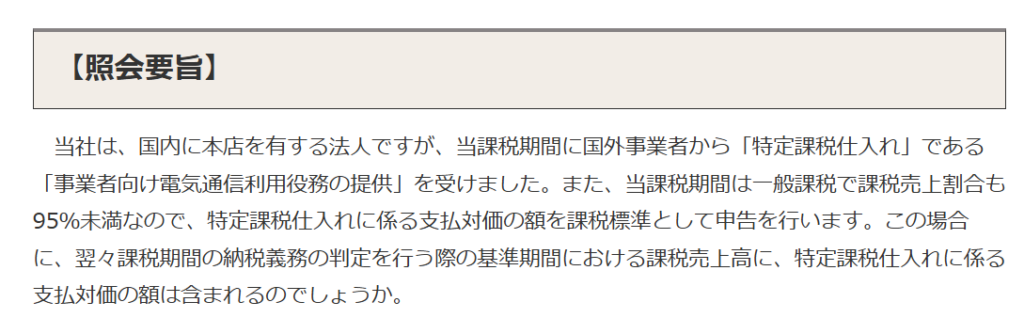

国外事業者から特定課税仕入れ(事業者向け電気通信利用役務の提供など)を受けた場合、その対価を課税標準として消費税の申告・納税を行うことがあります。

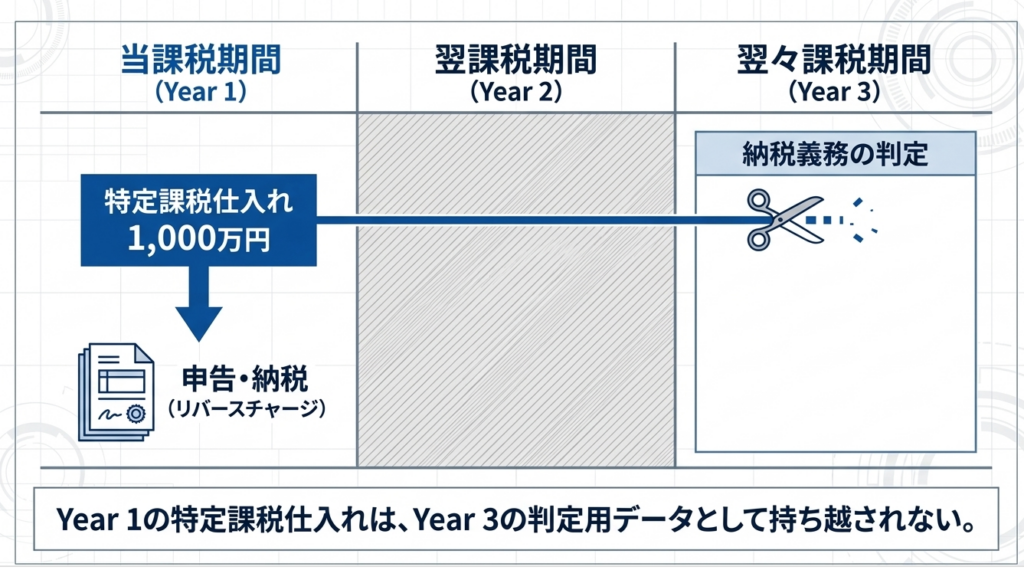

しかし、翌々課税期間における消費税の納税義務や、簡易課税制度適用の判定に用いる基準期間の「課税売上高」には、この特定課税仕入れの金額を含めません。

理由は、納税義務の判定が自社による「課税資産の譲渡等(売上)」の金額を基準に行われるのに対し、特定課税仕入れはあくまで自社の「仕入れ」にすぎないためです。したがって、特定課税仕入れとして消費税を申告納付していても、自社の売上高として加算されることはありません。

スライド解説

解説:特定課税仕入れが納税義務の判定に与える影響

1. はじめに:特定課税仕入れと納税義務判定の戦略的重要性

平成27年の消費税法改正以降、国境を越えて行われるデジタルコンテンツの配信や広告配信などの役務の提供、いわゆる「電気通信利用役務の提供」に係る課税ルールは劇的に変化しました。これにより、国外事業者からサービスを受ける国内事業者が申告・納税義務を負う「リバースチャージ方式」が導入され、実務における「特定課税仕入れ」の概念は避けて通れないものとなっています。

現代のビジネスシーンでは、GoogleやMeta(Facebook)への広告出稿、AWS(Amazon Web Services)などのクラウドサービス利用はもはや日常的な光景です。

しかし、これら特定課税仕入れの処理の成否は、単なる当期の税額計算に留まりません。その集計データが「翌々期の納税義務の有無」に直結するため、万が一判定を誤れば、本来免税であるはずの期間に多額の納税が発生したり、逆に納税義務があるのに無申告となったりするなど、企業のキャッシュフローと税務コンプライアンスに決定的なダメージを及ぼすリスクを孕んでいます。

実務担当者にとっての核心的課題は、これら「支払対価」としての性質を持つ特定課税仕入れを、売上高ベースで判定される「納税義務の判定」においてどう扱うべきかという点に集約されます。

2. 結論:基準期間における課税売上高への算入可否

国税庁の質疑応答事例および法令の規定に基づき、実務上の結論を明確に提示します。

特定課税仕入れがある場合の納税義務の判定

特定課税仕入れに係る支払対価の額は、基準期間における課税売上高に含める必要はありません。

この結論は、消費税法第9条第1項に基づく「納税義務の免除の特例」の判定、および「簡易課税制度(5,000万円以下)」の適用可否を判定する際の基準額計算の双方において適用されます。そのインパクトは極めて大きく、以下の3点を確実に押さえておく必要があります。

- 特定課税仕入れは「仕入れ」であり、額の多寡にかかわらず基準期間の「課税売上高」からは一切除外する。

- 課税売上割合が95%未満等の理由で、実際に特定課税仕入れに係る消費税を申告・納税している場合であっても、その支払対価を売上高に加算することはない。

- 簡易課税制度の適用判定において、この除外を忘れると、本来適用可能な企業が「5,000万円超」と誤認し、本則課税を強制されるという戦略的な損失を招く恐れがある。

なぜ、課税標準額として申告書に記載される数値でありながら、納税義務の判定指標からは除外されるのか。その法理的な裏付けを、条文の定義から分解して解説します。

3. 詳細解説:条文・制度から紐解く計算の論理

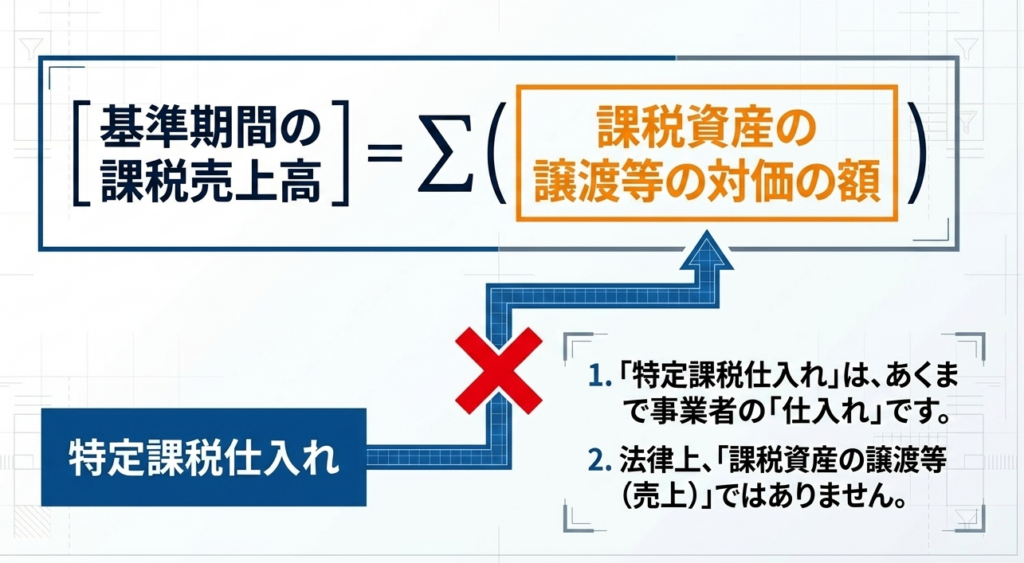

納税義務の判定基準となる「課税売上高」の定義を、消費税法の根幹から構造的に解明してみましょう。法第9条第1項では、判定の基礎を「課税資産の譲渡等の対価の額」の合計額としています。

この「課税資産の譲渡等」という用語を分解すると、その本質が見えてきます。

- 「譲渡等」の定義:

資産の譲渡、貸付け、または役務の提供を指し、これらは納税義務者自身が「他者に対して提供する行為」を前提としています。 - 特定課税仕入れの性質:

一方で特定課税仕入れは、国外事業者から役務の提供を「受ける」行為、すなわち「仕入れ」です。

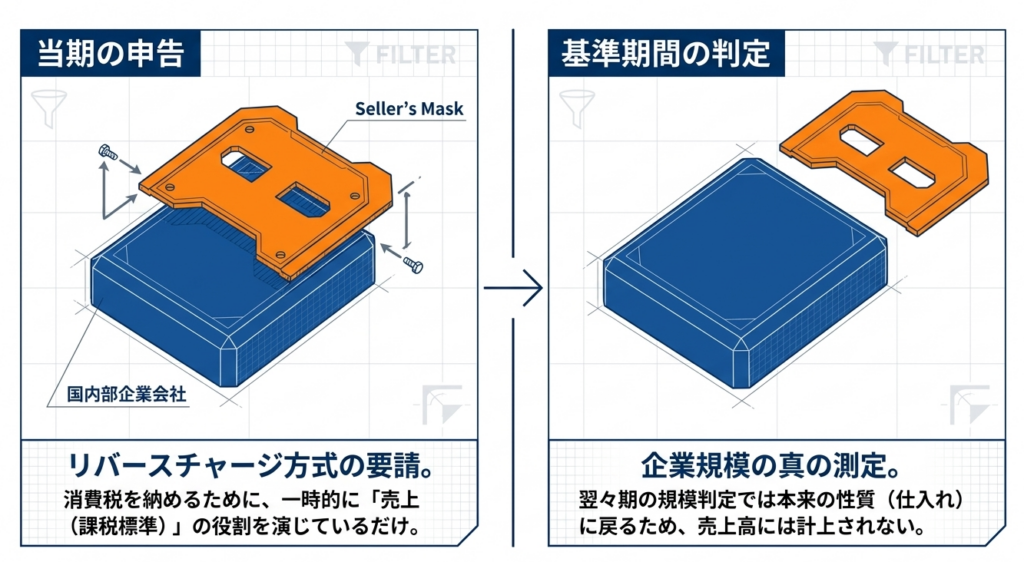

リバースチャージ方式は、本来国外事業者が行うべき申告を、便宜上国内の買い手に肩代わりさせているに過ぎません。

したがって、買い手側の申告書においては「課税標準」の欄にその支払対価を記載しますが、法理上、それが買い手自身の「譲渡等(売上げ)」に変質することはないのです。「仕入れ」である以上、いかに多額であっても「課税資産の譲渡等の対価」には該当し得ないという論理的帰結となります。

通常の課税売上げと特定課税仕入れの違いを比較表に整理しました。

| 比較項目 | 通常の課税売上げ | 特定課税仕入れ |

| 法的性質 | 課税資産の「譲渡等」の対価 | 役務の提供を受けたことによる「仕入れ」の対価 |

| 申告書上の表示 | 課税標準額に算入(一般分) | 課税標準額に算入(特定課税仕入れ分として別枠集計) |

| 納税義務判定(1,000万円基準) | 算入する | 算入しない |

| 簡易課税判定(5,000万円基準) | 算入する | 算入しない |

この「申告はするが、売上高判定には含めない」という二層構造を理解することが、実務的なミスを防ぐ鍵となります。

4. まとめ:実務における留意点と確認事項

実務においては、当期の申告書を正しく作成することと、翌々期の判定用データを正しく抽出することを「峻別」して管理する戦略的視点が求められます。

特に、照会事例にあるような「課税売上割合が95%未満」の法人の場合、特定課税仕入れについて実際に納税が発生するため、会計ソフト上でも課税対象として集計されます。これを漫然と「課税売上高」の集計レポートから抽出してしまうと、判定数値を過大に見積もるリスクがあります。

特に簡易課税制度の選択可否の境界線にいる企業では、この判定ミスが将来の税負担に数千万円単位の影響を及ぼすことも珍しくありません。

信頼される経理部門・専門家として、以下の「実務チェックリスト」を最終確認に使用してください。

- 勘定科目と税区分(マッピング)の確認:

会計ソフトの税区分設定で、国外広告費(Meta/Google等)やAWS利用料が、判定用の「課税売上高」レポートに誤って集計される設定になっていないか。 - 95%ルールの混同回避:

特定課税仕入れの納税義務(リバースチャージ)が発生していることと、納税義務判定上の売上高への算入は「別個の論理」であることを関係者が理解しているか。 - 簡易課税制度の再判定:

基準期間の売上高が5,000万円前後の場合、特定課税仕入れの額を除外した上で、改めて簡易課税の選択・取りやめの有利不利を検討しているか。

消費税法第9条第1項および基本通達1-4-2(注)4に基づいた正確な処理の積み重ねこそが、確実な税務コンプライアンスの基盤となります。複雑な国際取引が常態化する中、制度の趣旨を論理的に整理し、正しく実務に落とし込む姿勢を維持してください。

関連ツール

Google・ChatGPT・Adobeなどの消費税処理を判定できます

電気通信利用役務の提供に該当するか、リバースチャージ方式の対象となるかを確認したい方は、判定ツールをご利用ください。

電気通信利用役務の判定ツールを見るガイド:Q&A

第1問: 納税義務の判定を行う際の基準となる「課税売上高」は、どのような取引に基づいて計算されますか。

納税義務の判定は、その事業者が行った「課税資産の譲渡等の対価の額」から計算した課税売上高によって行われます。つまり、事業者が提供したサービスや商品の売上が判断基準となります。

第2問: 「特定課税仕入れ」に係る支払対価の額は、翌々課税期間の納税義務の判定における課税売上高に含まれますか。

含まれません。特定課税仕入れに係る支払対価の額を課税標準として申告・納税を行っていたとしても、それは納税義務判定の基準となる課税売上高には合算されません。

第3問: 「特定課税仕入れ」が納税義務の判定に含まれない理由を、消費税の基本的な仕組みの観点から説明してください。

特定課税仕入れは、その名称の通り事業者にとっての「仕入れ」であり、「課税資産の譲渡等(売上)」には該当しないためです。消費税の納税義務判定はあくまで「売上(譲渡等)」の規模で行うという原則に基づいています。

第4問: 質疑応答事例の中で、特定課税仕入れの具体例として挙げられているサービスは何ですか。

「事業者向け電気通信利用役務の提供」が具体例として挙げられています。これは国外事業者から受けるサービスを想定しています。

第5問: 特定課税仕入れに係る支払対価の額は、簡易課税制度の適用判定に影響を及ぼしますか。

影響を及ぼしません。特定課税仕入れに係る支払対価の額は、簡易課税制度が適用されるか否かを判定する際の課税売上高にも含まれないことが明記されています。

第6問: 国外事業者から事業者向け電気通信利用役務の提供を受けた場合、国内法人はどのような申告を行う必要がありますか。

一般課税で課税売上割合が95%未満である場合、特定課税仕入れに係る支払対価の額を課税標準として申告を行う必要があります。これにより、国外事業者からの仕入れであっても国内で適切に課税が行われます。

第7問: 国境を越えて行われるデジタルコンテンツの配信等の役務の提供について、大きな見直しが行われたのはいつですか。

平成27年(2015年)10月1日以降に見直しが行われました。これにより、国境を越えたデジタルコンテンツ配信等の役務の提供に係る課税関係が整理されています。

第8問: 消費税法上の納税義務の判定に関する詳細な規定は、どの法令や通達に記されていますか。

消費税法第9条第1項、および消費税法基本通達1-4-2(注)4に規定されています。これらが納税義務の判定における法的な根拠となります。

第9問: 質疑応答事例の回答内容を、そのまま個別の具体的な取引に適用する際の注意点は何ですか。

質疑応答事例は一般的な回答であり、個別の事案の事実関係をすべて表現しているわけではありません。そのため、実際の具体的な取引に適用する場合には、異なる課税関係が生じることがあるため注意が必要です。

第10問: 今回の資料の基となっている情報は、いつ時点の法令・通達に基づいていますか。

この資料は、令和7年(2025年)8月1日現在の法令・通達等に基づいて作成されています。最新の税制改正を反映した内容となっています。

用語集

| 用語 | 定義 |

| 特定課税仕入れ | 国外事業者から受けた「事業者向け電気通信利用役務の提供」など、国内の事業者が申告・納税義務を負う形式の仕入れのこと。 |

| 納税義務の判定 | 消費税の納税義務があるか否かを、基準期間の課税売上高などに基づいて判断すること。 |

| 課税売上高 | 消費税が課される資産の譲渡等の対価の額から計算される、納税義務や制度適用の判断基準となる金額。 |

| 基準期間 | 納税義務の判定を行う際の基礎となる期間。法人の場合は通常、前々事業年度を指す。 |

| 事業者向け電気通信利用役務の提供 | 国境を越えて行われるデジタルコンテンツの配信やクラウドサービスなどのうち、役務の性質等から通常事業者に限定されるもの。 |

| 課税資産の譲渡等 | 消費税の課税対象となる、資産の譲渡、貸付け、または役務の提供。 |

| 簡易課税制度 | 中小事業者の事務負担軽減のため、売上高に基づき計算した仕入控除税額を適用できる制度。適用判定には課税売上高が用いられる。 |

| 一般課税 | 売上に係る消費税額から、実際に支払った仕入れに係る消費税額を差し引いて納税額を計算する原則的な方法。 |

| 課税売上割合 | 全売上高のうち、課税売上高が占める割合。この割合によって特定課税仕入れの申告要否などの取扱いが異なる場合がある。 |

| 消費税法基本通達 | 消費税法の解釈や運用を統一するために国税庁が定めた詳細な指針。 |

コメント