国税庁タックスアンサーの「No.6629 消費税の各種届出書」について解説します。

解説動画

詳細

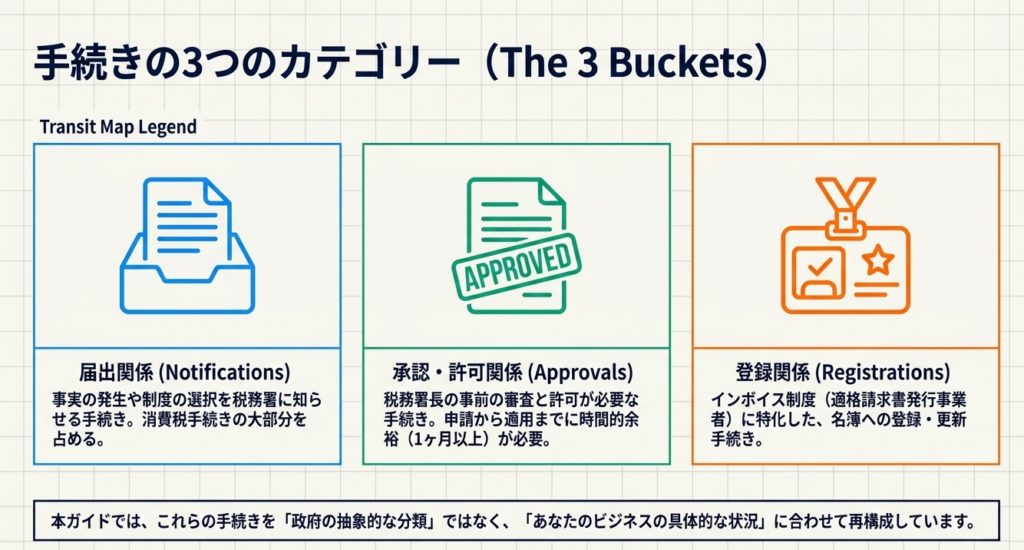

消費税法では、事業者に一定の事実が発生した場合や特例の適用等を受ける際、納税地の所轄税務署長へ各種届出書や申請書を提出する必要があります。大きく分けて以下の3種類があります。

- 届出関係:

売上が1,000万円を超えた際の「課税事業者届出書」(事由発生後速やかに提出)や、「簡易課税制度選択届出書」(適用開始となる課税期間の初日の前日までに提出)などがあります。 - 承認・許可関係:

輸出免税店(輸出物品販売場)の許可申請など、事前の手続きが必要です。 - 登録関係:

インボイス制度(適格請求書発行事業者)の登録申請などが含まれます。

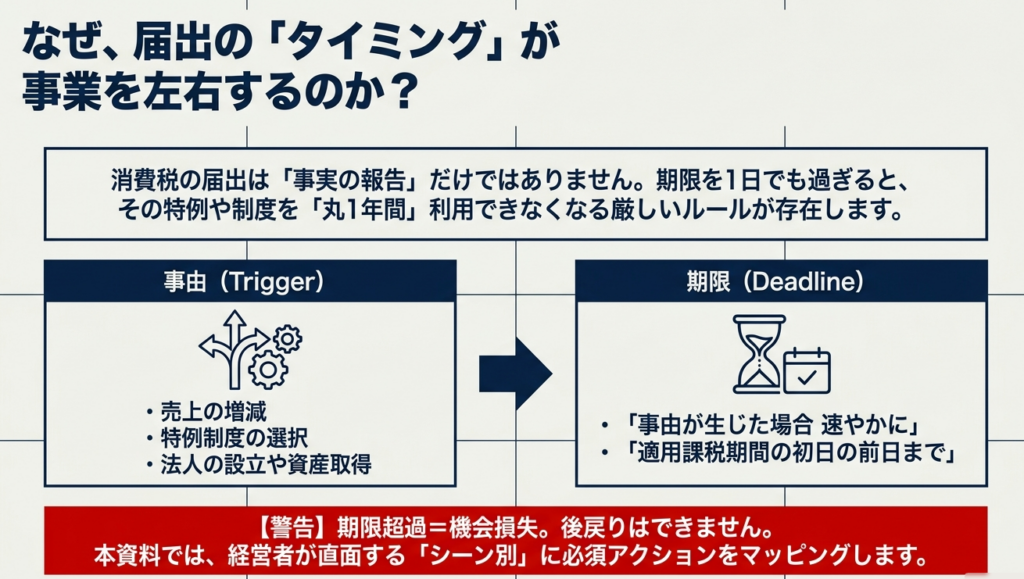

特に「適用期間の初日の前日」が期限となる届出は、提出期限を過ぎるとその期間中は該当する規定の適用を受けられないため、確実な提出期限の管理が非常に重要です。

スライド解説

解説:実務で迷わない「消費税の各種届出書」

1. はじめに:消費税実務における届出書管理の戦略的重要路

消費税の実務において、各種届出書の提出は単なる事務手続きの延長線上にあるものではありません。それは企業のキャッシュフローを左右し、将来の税務リスクをコントロールするための「高度な経営判断」そのものです。

届出書一枚の提出の是非、あるいは提出のタイミングが、納税額に数百万、時には数千万単位の影響を及ぼします。特に消費税は、納税義務の有無や計算方法を「選択」できる場面が多く、その選択を誤れば、本来受けられたはずの還付を逃したり、予期せぬ多額の納税を強いられたりする致命的な結果を招きます。

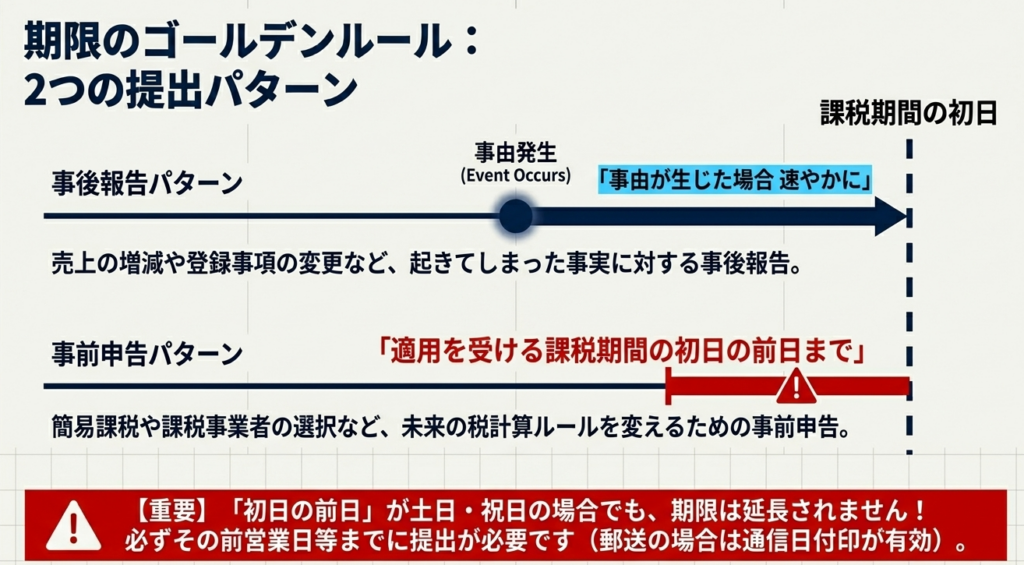

また、消費税の届出には極めて厳格な期限管理が求められます。多くの届出は「適用を受けようとする期間の初日の前日まで」という期限が設定されており、「知らなかった」「忘れていた」という言い訳は一切通用しません。一日でも提出が遅れれば、その年度の有利な制度適用は絶たれます。

専門家の視点から見れば、届出書の管理体制こそが、企業の税務コンプライアンスの成熟度を測る最も重要な指標です。

本記事では、これら実務上の重みを踏まえ、担当者が到達すべき「適正処理」のゴールとその具体的な道筋を示します。

2. 結論:消費税実務における「適正処理」のゴール設定

消費税実務において目指すべき「適正な処理」とは、単に書類を提出することではなく、以下の3点を軸とした中長期的な管理フローの確立にあります。

- 期限内の厳格な提出:

各届出書の「初日の前日まで」「速やかに」といった期限を、消印有効(発信主義)のルールを含めて正しく理解し、余裕を持って実行すること。 - 要件の正確な把握と二段構えの判定:

基準期間だけでなく特定期間の売上高判定、さらに新設法人の特例やインボイス登録の有無など、複雑化した要件を漏れなく照合すること。 - 継続適用の判定と「縛り」の考慮:

一度選択すると原則2年間(高額特定資産を取得した場合は3年間)変更できない「適用制限期間」を考慮し、数年先を見越した有利・不利判定を行うこと。

届出書の提出は、その後の数年間にわたる納税スキームを確定させる「契約」に等しい重みを持ちます。以下、具体的な制度解説を通じ、実務上の「急所」を掘り下げます。

3. 詳細解説:消費税の主要な届出・申請制度のポイント

消費税の届出書は、その目的により「納税義務」「課税方式」「課税期間・申告期限」「インボイス」の4つのカテゴリーに分類されます。

3.1. 納税義務の発生・消滅に関する届出

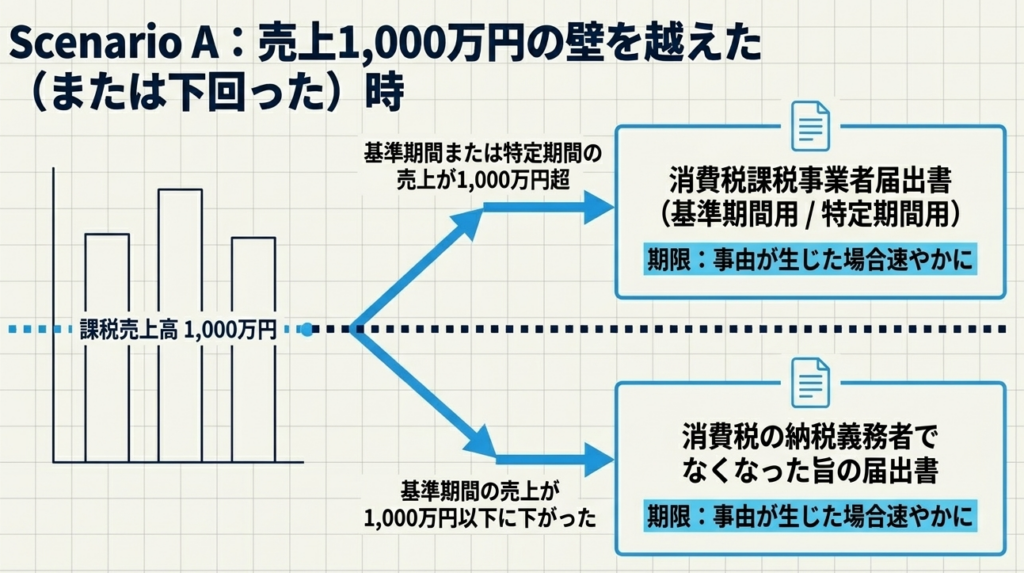

納税義務の有無は事業の根幹です。現在は「基準期間(前々年・前々事業年度)」に加えて「特定期間(前年・前事業年度の上半期)」による判定が必要な二段構えの構造となっており、実務で見落とすと不意の多額納税を招くリスクがあります。

消費税課税事業者届出書(基準期間用・特定期間用)

・内容:基準期間または特定期間の課税売上高が1,000万円を超えた場合に提出。

・提出期限:事由が生じた場合、速やかに。

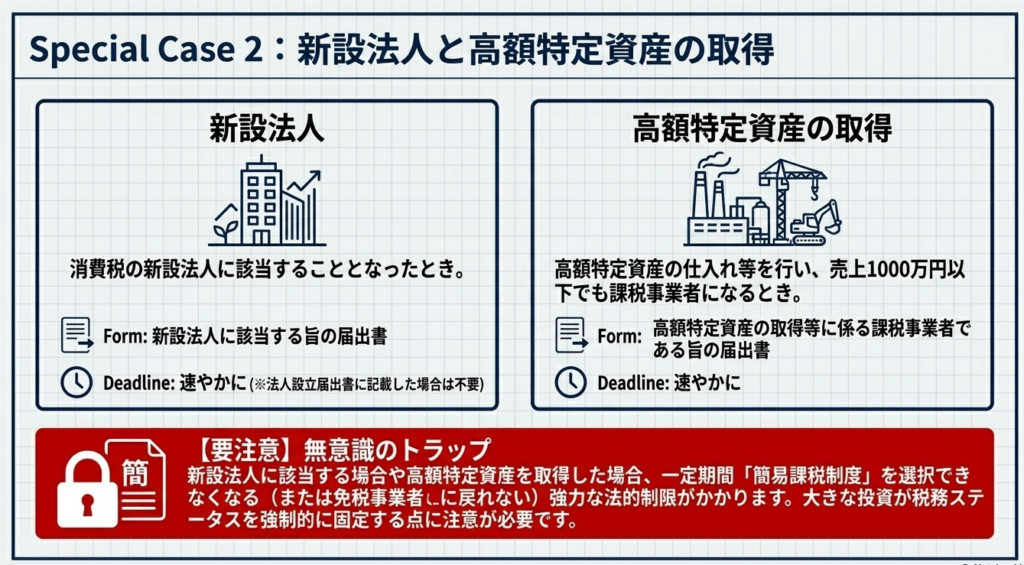

消費税の新設法人に該当する旨の届出書

・内容:資本金1,000万円以上で設立された法人などが該当。

・提出期限:事由が生じた場合、速やかに。

消費税の納税義務者でなくなった旨の届出書

・内容:基準期間の売上高が1,000万円以下になり、免税事業者に戻る場合に提出。

・提出期限:事由が生じた場合、速やかに。

3.2. 課税方式の選択と変更に関する届出

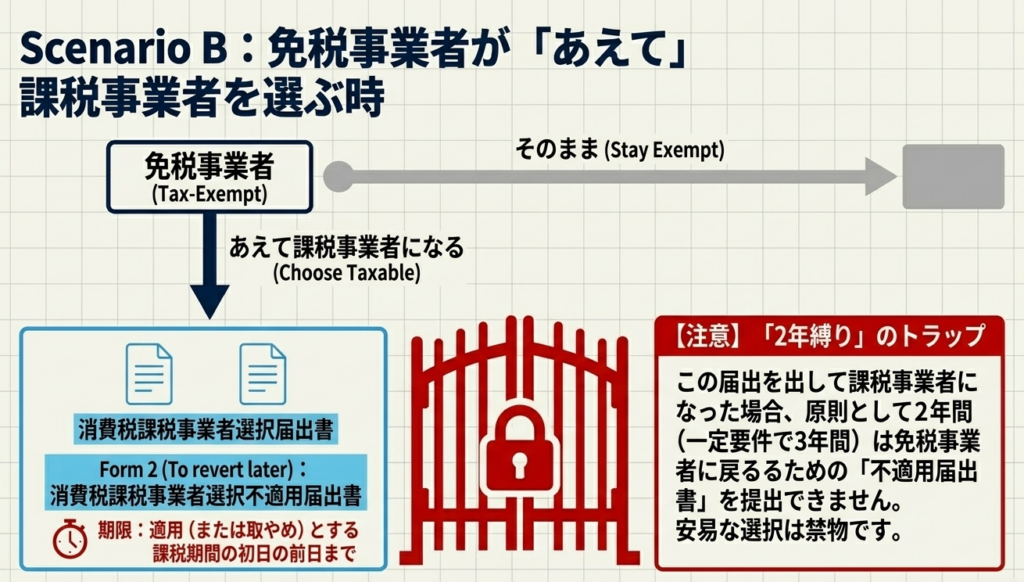

戦略的に「課税事業者」を選択して還付を受けたり、「簡易課税」を選んで事務負担を軽減したりする場面です。ここでは「継続適用の縛り」と「高額特定資産」のルールが実務上の最大のトラップとなります。

消費税課税事業者選択届出書

・戦略的意義:設備投資による還付を狙う免税事業者が活用。

・提出期限:適用課税期間の初日の前日まで(事業開始年度は期間末まで)。

※参考記事

【国税庁タックスアンサー|消費税】No.6505 簡易課税制度

※2年・3年縛りのリスク:

原則2年間の継続適用が強制されます。さらに、この適用期間中に「高額特定資産(一取引1,000万円以上の資産等)」を取得した場合、取得課税期間から3年間は免税事業者に戻れず、簡易課税も選択できないという非常に重い制限がかかる点に注意が必要です。

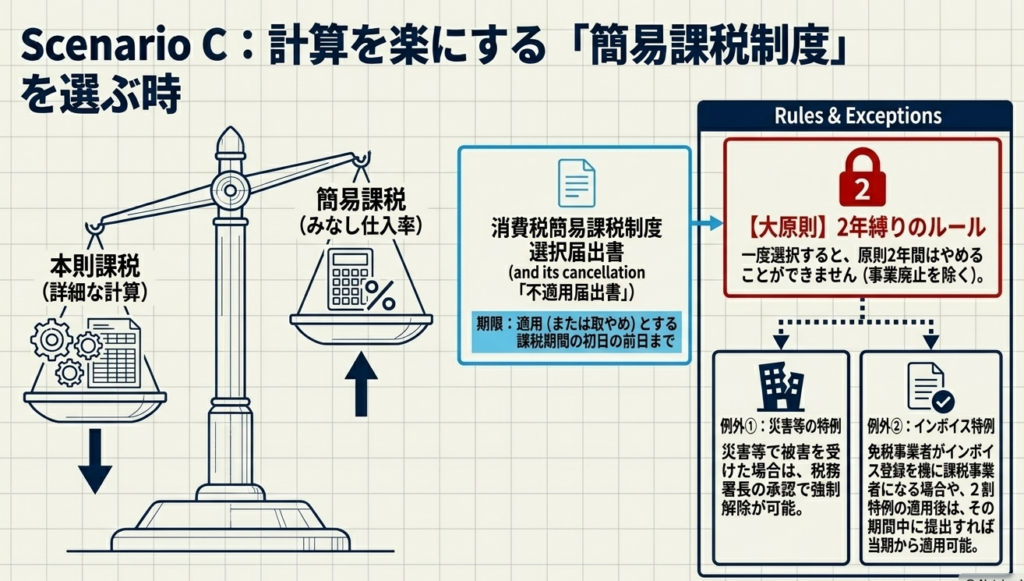

消費税簡易課税制度選択届出書

・戦略的意義:事務負担軽減と、みなし仕入率による節税効果のトレードオフ。

・提出期限:適用課税期間の初日の前日まで(事業開始年度は期間末まで)。

継続適用ルール:

原則2年間の継続適用。ただし、前述の「高額特定資産」を取得した場合は、一定期間この届出を提出できない制限があります。

3.3. 課税期間の特例および申告期限の延長

企業のキャッシュフロー改善や決算業務の平準化に直結する戦略的な届出です。

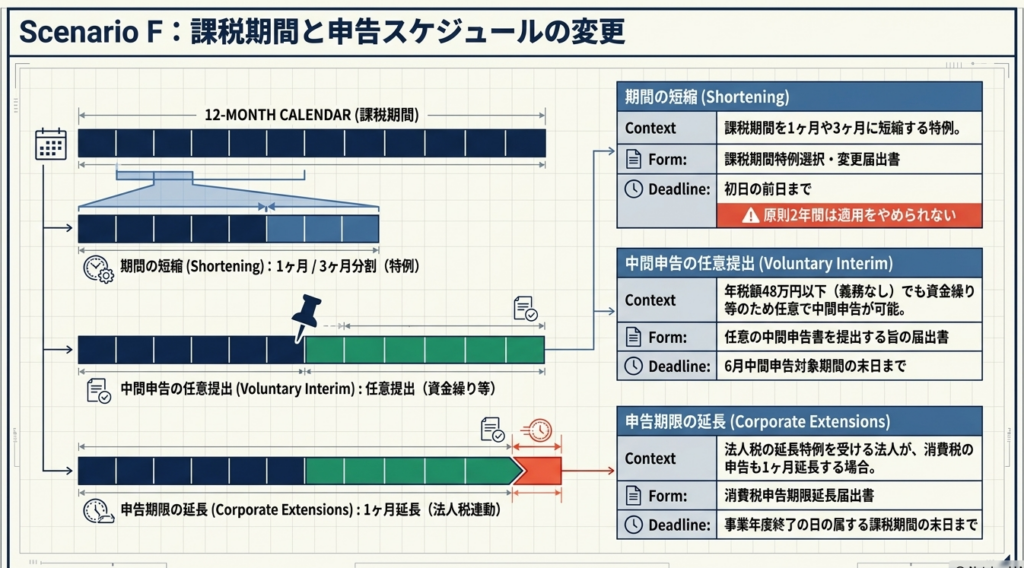

課税期間特例選択(短縮)

・意義:1ヶ月または3ヶ月に短縮。輸出企業など還付が恒常的な場合、早期還付により資金繰りを改善。

・提出期限:適用課税期間の初日の前日まで(事業開始年度は期間末まで)。

任意の中間申告書を提出する旨の届出書

・意義:中間申告義務がない事業者(年税額48万円以下)が、あえて中間申告を行い納税を分散することで、決算時のキャッシュアウトを平準化。

・提出期限:適用を受けようとする6月中間申告対象期間の末日まで。

消費税申告期限延長届出書

・意義:法人税の申告期限延長特例を受けている法人が対象。1ヶ月の申告期限延長が可能。

・提出期限:適用を受けようとする課税期間の末日まで。

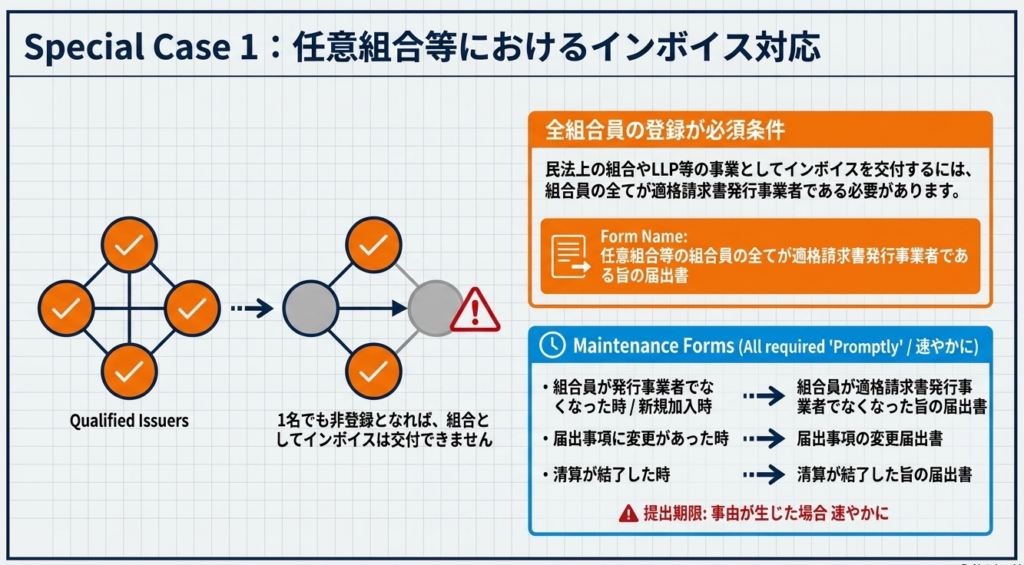

3.4. インボイス制度(適格請求書発行事業者)特有の登録・届出

インボイス制度下では、登録の有無が取引先との信頼に直結します。登録だけでなく「取消し」の管理も同様に重要です。

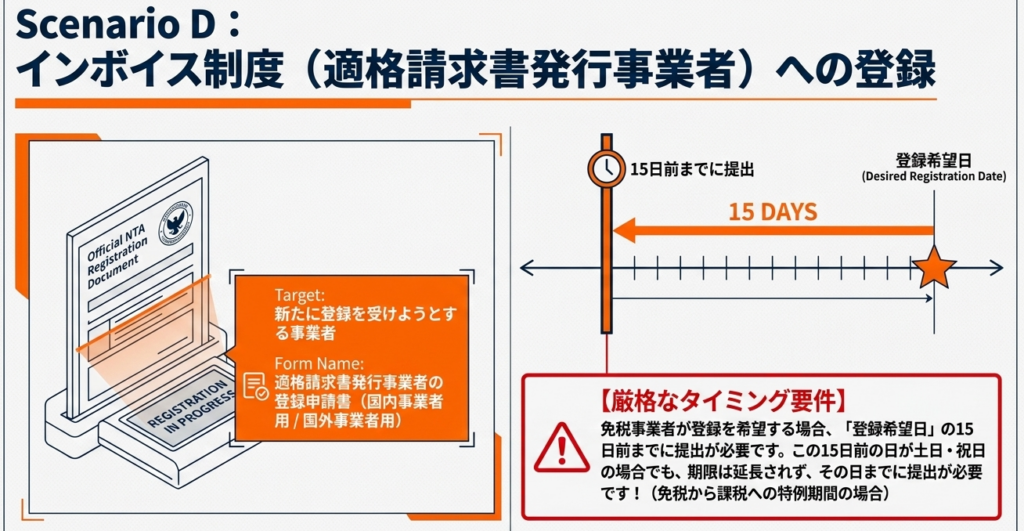

適格請求書発行事業者の登録申請

・経過措置:免税事業者が登録を受ける場合、**登録希望日(提出から15日以降)**を記載することで、その日から課税事業者となれます。

・期限の特例:課税期間の初日から登録を受けようとする場合、原則として15日前までに申請が必要です。この「15日前」が休日の場合、登録申請については翌営業日まで期限が延びるという特例(注18)があります。

登録の取消しを求める旨の届出書

・提出期限:取消しを求める課税期間の初日から起算して15日前の日まで。

・注意:こちらは登録申請とは異なり、該当日が休日であっても期限の延長はありません(注6)。1日でも遅れると翌期間の取消しができなくなります。

4. まとめ:実務における致命的なミスを防ぐための重要チェックポイント

最後に、明日からの実務で必ず確認すべきチェックリストを提示します。

期限管理の「鉄則」と「例外」

- 「初日の前日まで」に休日の特例なし:

- 簡易課税、課税事業者選択、課税期間特例などの主要な届出は、期限日が休日であっても期限は延長されません。 必ず休日の前日までに処理を完了させる必要があります。

- 郵便の「通信日付印」を死守する:

- これら主要な届出は「発信主義」が適用されます。郵便・信書便の消印の日が提出日とみなされます。ポスト投函ではなく、郵便局の窓口で確実に消印を打たせることが実務上の安全策です。

- 事業開始年度の「期間末」ルール:

- 新規開業時のみ、「初日の前日まで」という期限が「その期間の末日まで」に緩和される特例(簡易課税、課税事業者選択など)を忘れずに活用してください。

高リスクな「罠」への対策

- 高額特定資産による「3年縛り」:

- 1,000万円以上の固定資産や棚卸資産を取得する場合、その後3年間の納税義務と簡易課税適用の制限をシミュレーションしたか。これが最も高額なミスに繋がるポイントです。

※参考記事:

【国税庁タックスアンサー|消費税】No.6502 高額特定資産を取得した場合等の納税義務の免除等の特例

- 1,000万円以上の固定資産や棚卸資産を取得する場合、その後3年間の納税義務と簡易課税適用の制限をシミュレーションしたか。これが最も高額なミスに繋がるポイントです。

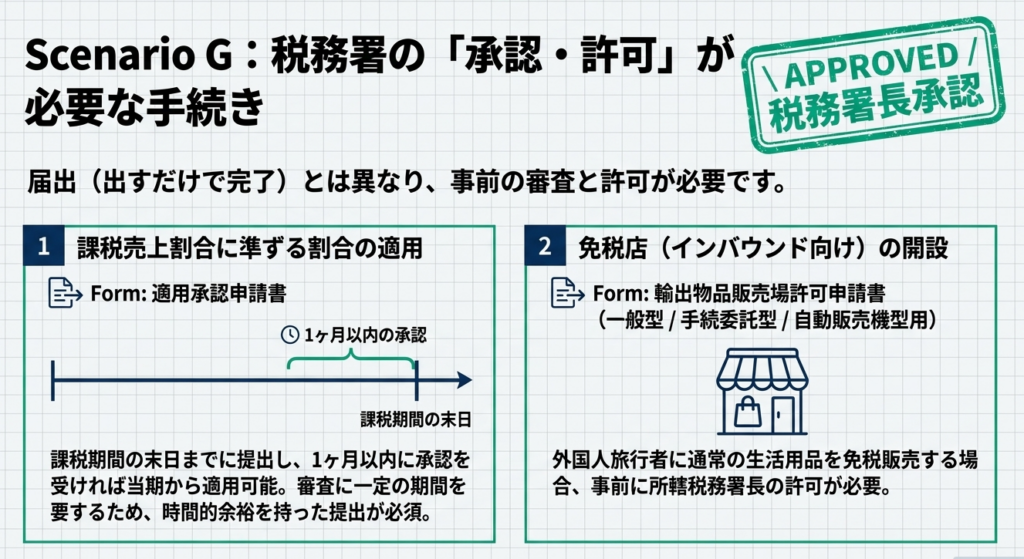

- 「承認・許可」は早めの申請を:

- 「課税売上割合に準ずる割合」や「輸出物品販売場」は、届出ではなく税務署長の承認・許可が必要です。審査に時間を要するため、十分な時間的余裕を持って申請しなければなりません。

- 「やむを得ない事情」に頼らない:

- 災害等による救済措置(承認申請)は存在しますが、あくまで例外中の例外です。これを前提としたスケジュール管理は実務家として厳禁です。

消費税の届出書管理は、正確な制度理解と精緻なカレンダー管理の積み重ねです。本記事を参考に、確実な実務運用を徹底してください。

ガイド:Q&A

第1問: 「消費税課税事業者届出書(基準期間用)」は、どのような状況で提出が必要となりますか?

基準期間における課税売上高が1,000万円を超えた場合に提出が必要です。この事由が生じた場合、納税地の所轄税務署長に対して速やかに提出しなければなりません。

第2問: 簡易課税制度を新たに選択しようとする場合、原則としていつまでに届出書を提出しなければなりませんか?

原則として、簡易課税制度の適用を受けようとする課税期間の初日の前日までに提出する必要があります。ただし、事業を開始した日の属する課税期間から適用を受ける場合は、その課税期間の末日が期限となります。

第3問: 免税事業者が自発的に課税事業者となることを選択する場合、どの届出書を提出し、どのような期限が設けられていますか?

「消費税課税事業者選択届出書」を提出します。期限は、原則として適用を受けようとする課税期間の初日の前日までですが、事業開始年度から適用する場合はその期間の末日までとなります。

第4問: 簡易課税制度の適用をやめようとする場合、届出書の提出に関してどのような制限(期間的な制約)がありますか?

原則として、簡易課税制度の適用を開始した課税期間の初日から2年を経過する日の属する課税期間の初日以後でなければ、不適用届出書を提出することはできません。ただし、災害などのやむを得ない事情がある場合は、税務署長の承認により特例が認められることがあります。

第5問: 新設法人が「消費税の新設法人に該当する旨の届出書」の提出を省略できるのは、どのような場合ですか?

法人設立届出書に所要の事項(消費税の新設法人に該当する旨など)を記載して提出した場合には、別途この届出書を提出する必要はありません。

第6問: 「任意の中間申告書を提出する旨の届出書」は、どのような事業者を対象とした制度ですか?

直前の課税期間の確定消費税額が48万円以下であり、本来は中間申告の義務がない事業者が対象です。この届出をすることで、任意に中間申告を行うことが可能になります。

第7問: 届出書の提出期限が日曜日などの祝日にあたる場合、期限の取り扱いはどのようになりますか?(特に課税期間の初日の前日が期限の場合)

課税期間の初日の前日等が期限とされている届出書については、その日が休日であっても期限の延長は認められず、その日までに提出が必要です。ただし、郵送の場合は通信日付印(消印)の日付が提出日とみなされます。

第8問: インボイス制度(適格請求書等保存方式)において、免税事業者が登録を受けて課税事業者となる場合、簡易課税制度の適用に関する特例はありますか?

免税事業者が令和5年10月1日から令和11年9月30日までの間に登録を受け、その日から課税事業者となる場合は、その課税期間中に簡易課税選択届出書を提出すれば、その期間から適用を受けられます。また、2割特例を受けた翌課税期間中に提出する場合も、その期間からの適用が認められます。

第9問: 「消費税課税売上割合に準ずる割合」を適用するためには、どのような手続きと承認のタイミングが必要ですか?

「消費税課税売上割合に準ずる割合の適用承認申請書」を提出し、承認を受ける必要があります。課税期間の末日までに申請し、翌月から1か月以内に承認を受ければ、その課税期間から適用を受けることが可能です。

第10問: 適格請求書発行事業者が登録の取消しを求める場合、いつまでに届出書を提出する必要がありますか?

登録の取消しを求める課税期間の初日から起算して15日前の日までに行う必要があります。この期限についても、休日による延長は適用されないため注意が必要です。

用語集

| 用語 | 定義・説明 |

| 基準期間 | 納税義務の有無を判定する基準となる期間。個人事業者は前々年、法人は前々事業年度を指す。 |

| 特定期間 | 基準期間とは別に、納税義務を判定する期間。個人事業者は前年1月〜6月、法人は前事業年度開始の日から6か月間を指す。 |

| 簡易課税制度 | 売上げに係る消費税額に、業種に応じた「みなし仕入率」を乗じて仕入税額控除額を計算する制度。 |

| 免税事業者 | 基準期間の課税売上高が1,000万円以下などの要件を満たし、消費税の納税義務が免除されている事業者。 |

| 課税事業者 | 消費税を申告・納税する義務がある事業者。法定要件による場合のほか、任意に選択することもできる。 |

| 適格請求書発行事業者 | インボイス(適格請求書)を発行できる事業者として、税務署長の登録を受けた課税事業者。 |

| 高額特定資産 | 一定額以上の高額な資産。これを取得した場合、基準期間の売上高に関わらず課税事業者となるなどの特例がある。 |

| 2割特例 | 適格請求書発行事業者となる小規模事業者が、売上税額の2割を納税額とすることができる経過措置。 |

| 課税期間の特例 | 原則1年の課税期間を、届出により3か月または1か月に短縮できる制度。 |

| 任意の中間申告制度 | 法令上の中間申告義務がない事業者が、自主的に中間申告・納付を行うことを可能にする制度。 |

| 輸出物品販売場 | 外国人旅行者等に対して、通常の生活の用に供する物品を免税で販売できる許可を受けた店舗(免税店)。 |

コメント