2026年3月– date –

-

【法人税|質疑応答事例】残余財産がない破産法人の破産手続終結の決定があった場合における当該破産法人に対する金銭債権の貸倒れ

国税庁から公表されている質疑応答事例「残余財産がない破産法人の破産手続終結の決定があった場合における当該破産法人に対する金銭債権の貸倒れ」について解説します。 解説動画 https://youtu.be/-KTGbE2JPW0 詳細 国税庁の質疑応答事例に基づき、残余... -

【法人税|質疑応答事例】更生手続中における貸倒損失

国税庁から公表されている質疑応答事例「更生手続中における貸倒損失」について解説します。 解説動画 https://youtu.be/jloFv_Nwmjo 詳細 国税庁の質疑応答事例に基づき、会社更生手続中における少額債権放棄の貸倒損失の取扱いについて解説します。 会社... -

【法人税|質疑応答事例】通信販売により生じた売掛債権の貸倒れ

国税庁から公表されている質疑応答事例「通信販売により生じた売掛債権の貸倒れ」について解説します。 解説動画 https://youtu.be/ZuESnk2a4IA 詳細 通信販売により生じた売掛債権の貸倒損失の取扱いについて解説します。 原則として、取引停止から1年以... -

【国税庁タックスアンサー|源泉所得税】No.2511 税額表の種類と使い方

国税庁タックスアンサーの「No.2511 税額表の種類と使い方」について解説します。 解説動画 https://youtu.be/4Pe2790GWw4 詳細 給与や賞与から源泉徴収する所得税・復興特別所得税の額は、「給与所得の源泉徴収税額表」を用いて算出します。給与の支払期... -

【国税庁タックスアンサー】No.2508 給与所得となるもの

国税庁タックスアンサーの「No.2508 給与所得となるもの」について解説します。 解説動画 https://youtu.be/9Uct-PtH0mg 詳細 給与所得とは、役員や従業員に支払われる給料や賃金、賞与などのことです。また、青色事業専従者給与なども給与所得の収入金額... -

【法人税|質疑応答事例】保証人がいる場合の貸倒れ

国税庁から公表されている質疑応答事例「保証人がいる場合の貸倒れ」について解説します。 解説動画 https://youtu.be/49Ca03-u8RU 詳細 国税庁の質疑応答事例に基づき、保証人がいる場合の貸倒損失の取扱いについて解説します。 法人の金銭債権について、... -

【国税庁タックスアンサー|源泉所得税】No.2503 給与所得者の扶養控除等申告書等の保存期間

国税庁タックスアンサーの「No.2503 給与所得者の扶養控除等申告書等の保存期間」について解説します。 解説動画 https://youtu.be/bUldCDdGS7Y 詳細 給与所得者が勤務先(源泉徴収義務者)に提出する「扶養控除等申告書」や「保険料控除申告書」、「配偶... -

【国税庁タックスアンサー|源泉所得税】No.2506 源泉所得税及び復興特別所得税を納め過ぎたとき

国税庁タックスアンサーの「No.2506 源泉所得税及び復興特別所得税を納め過ぎたとき」について解説します。 解説動画 https://youtu.be/Ov8ddif08m8 詳細 源泉徴収義務者が源泉所得税や復興特別所得税を納め過ぎてしまった場合、所轄の税務署長へ手続きを... -

【国税庁タックスアンサー|源泉所得税】No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例

国税庁タックスアンサーの「No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例」について解説します。 解説動画 https://youtu.be/7vUfpToDqDo 詳細 源泉徴収した所得税および復興特別所得税は、原則として給与などを支払った月の翌月10日まで... -

【国税庁タックスアンサー|源泉所得税】No.2502 源泉徴収義務者とは

国税庁タックスアンサーの「No.2502 源泉徴収義務者とは」について解説します。 解説動画 https://youtu.be/eQb2u-DDT3s 詳細 源泉徴収義務者とは、従業員に給与を支払ったり、税理士や弁護士等に報酬を支払ったりする際に、所得税および復興特別所得税を... -

【法人税|質疑応答事例】担保物がある場合の貸倒れ

国税庁から公表されている質疑応答事例「担保物がある場合の貸倒れ」について解説します。 解説動画 https://youtu.be/2b-TGGIFJ38 詳細 担保物がある貸付金の貸倒損失の取扱いについて解説します。 原則として、担保物がある金銭債権は、その担保物を処分... -

【法人税|質疑応答事例】第三者に対して債務免除を行った場合の貸倒れ

国税庁から公表されている質疑応答事例「第三者に対して債務免除を行った場合の貸倒れ」について解説します。 解説動画 https://youtu.be/_aribGvYuyo 詳細 第三者に対する貸付金について、債務者の債務超過が相当期間継続し、回収不能と認められる場合、... -

【法人税|質疑応答事例】利息棚上げをしている場合の未収利息の取扱い

国税庁から公表されている質疑応答事例「利息棚上げをしている場合の未収利息の取扱い」について解説します。 解説動画 https://youtu.be/xz0ugeeHjYU 詳細 国税庁の事例に基づき、貸付金の利息棚上げ時の未収利息の取扱いを解説します。 元本が不良債権化... -

【地方税|法人設立届出書】会社設立時の地方事務所への届出

法人が設立・設置・移転・合併等を行う際、税務署や都税事務所などに提出する届出書(法人設立・設置届出書/異動届出書)の提出期限、添付書類、および具体的な記載方法を解説します。 『法人設立・設置届出書』『異動届出書』届出方法・添付書類 法人設立... -

【国税庁タックスアンサー|法人税】No.5100 新設法人の届出書類

国税庁タックスアンサーの「No.5100 新設法人の届出書類」について解説します。 解説動画 https://youtu.be/PsD5rViuSAM 詳細 新たに法人を設立した際、税務署へ提出すべき届出書類について解説します。 必ず提出する書類 法人設立後2か月以内に、「法人設... -

【国税庁タックスアンサー|法人税】No.5932 租特透明化法の制定に伴う適用額明細書について

国税庁タックスアンサーの「No.5932 租特透明化法の制定に伴う適用額明細書について」について解説します。 解説動画 https://youtu.be/g9pzhDF8ZjI 詳細 租特透明化法の制定に伴い、法人税の申告で必要となる「適用額明細書」の提出ルールについて解説し... -

【国税庁タックスアンサー|法人税】No.5930 帳簿書類等の保存期間

国税庁タックスアンサーの「No.5930 帳簿書類等の保存期間」について解説します。 解説動画 https://youtu.be/4-uXhZusayk 詳細 法人の帳簿および書類の保存期間に関する規定について解説します。 法人は、取引を記録した「帳簿」(総勘定元帳や仕訳帳、現... -

【源泉徴収|外注報酬】報酬・料金等の源泉徴収事務/業務委託(令和8年度

国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第 10 非居住者又は外国法人に支払う所得の源泉徴収事務」について解説します。 解説動画 https://youtu.be/lNr1hMRUAXs 詳細 日本国内で生じた所得(国内源泉所得)を、非居住者(国内に住... -

【国税庁タックスアンサー|法人税】No.5900 グループ通算制度の概要

国税庁タックスアンサーの「No.5900 グループ通算制度の概要」について解説します。 解説動画 https://youtu.be/aQTfT_EQGeQ 詳細 グループ通算制度は、完全支配関係にある企業グループ(親法人と子法人)を対象とした法人税の制度です。 最大のメリットは... -

【法定調書】源泉徴収票及び支払調書の提出(令和8年度)

国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第 11 源泉徴収票及び支払調書の提出」について解説します。 解説動画 https://youtu.be/opMvfS-kt5Q 詳細 給与や退職金などの支払者は、税務署へ「源泉徴収票」や「支払調書」などの法定調... -

【国税庁タックスアンサー|法人税】No.5761 分配時調整外国税相当額控除

国税庁タックスアンサーの「No.5761 分配時調整外国税相当額控除」について解説します。 解説動画 https://youtu.be/yRLKkyiNsWQ 詳細 法人が受け取る集団投資信託の収益の分配において、源泉徴収される所得税等から差し引かれた外国税のうち「分配時調整... -

【国税庁タックスアンサー|法人税】No.5760 所得税額控除

国税庁タックスアンサーの「No.5760 所得税額控除」について解説します。 解説動画 https://youtu.be/ZVpxoBLSkJM 詳細 法人が受け取る利子や配当などから源泉徴収された所得税および復興特別所得税は、「所得税額控除」として法人税額から差し引くことが... -

【国税庁タックスアンサー|法人税】No.5759 法人税の税率

国税庁タックスアンサーの「No.5759 法人税の税率」について解説します。 解説動画 https://youtu.be/rZcsXohlSI4 詳細 一般的な「普通法人」の法人税率は、資本金の額と所得の金額によって以下の2つのパターンに分かれます。 1. 資本金が1億円を超える法... -

【源泉徴収|外注報酬】報酬・料金等の源泉徴収事務/業務委託(令和8年度)※令和7年度から大きな変更なし

国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第5 報酬・料金等の源泉徴収事務」について解説します。 解説動画 https://youtu.be/F9RGle_jamw 詳細 給与や年金だけでなく、個人のフリーランスなどに支払う特定の「報酬・料金」も源泉... -

【源泉徴収|公的年金】公的年金等の源泉徴収事務(令和8年度)

国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第4 公的年金等の源泉徴収事務」について解説します。 解説動画 https://youtu.be/jaixzUk57Eg 詳細 公的年金等は税法上「雑所得」に分類されますが、老後の重要な生計手段であるため、税負... -

【源泉徴収|退職金】退職所得の源泉徴収事務(令和8年度)

国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第3 退職所得の源泉徴収事務」について解説します 解説動画 https://youtu.be/xtwuQRR1vh8 詳細 退職金(退職手当)は老後の生活保障という性質を持つため、他の所得と分けて税金が計算され... -

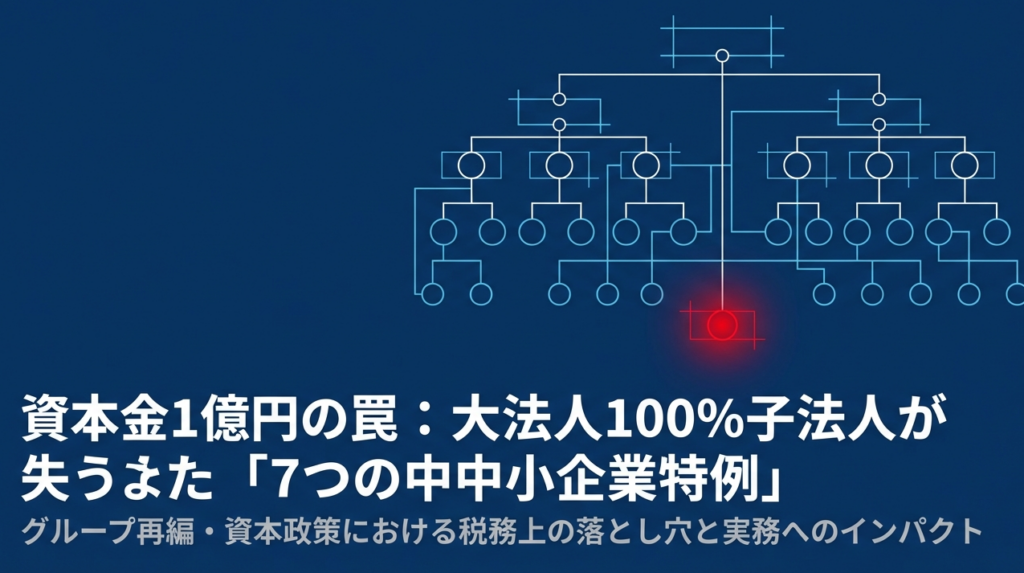

【国税庁タックスアンサー|法人税】No.5800 一定の大法人等の100%子法人等における中小企業向け特例措置の不適用について

国税庁タックスアンサーの「No.5800 一定の大法人等の100%子法人等における中小企業向け特例措置の不適用」について解説します。 解説動画 https://youtu.be/lPkao9wDEFU 詳細 資本金1億円以下の中小法人であっても、資本金5億円以上の大法人等と完全支配... -

【源泉徴収|給与】給与所得の源泉徴収事務(令和7年度+8年度改正補足)

国税庁から公表されている「源泉徴収のあらまし」をもとに「給与所得の源泉徴収事務」について解説します。 解説動画 https://youtu.be/Bcl7_2YZleI 詳細 日本の所得税は本来、納税者自身が1年間の所得と税額を計算して申告・納税する「申告納税制度」を... -

【源泉徴収|制度概要】源泉徴収制度の解説

国税庁から公表されている「源泉徴収のあらまし」をもとに「源泉徴収制度の概要」について解説します。 解説動画 https://youtu.be/dqk_2OMW1Pk 詳細 源泉徴収制度とは、給与や利子、配当などの特定の所得を支払う者が、支払の際に所定の方法で所得税額を... -

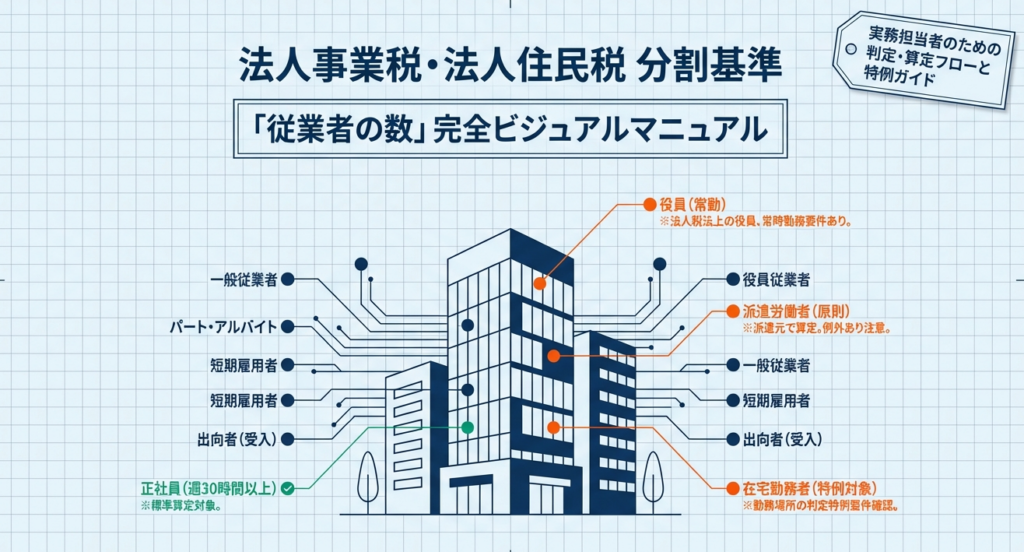

【地方税|分割基準】②従業者の数の算定|分割基準のガイドブック

法人事業税および法人住民税法人税割の課税標準額を分割する基準(分割基準)に関する基本的な考え方について東京主税局から公表されている「分割基準のガイドブック」をもとに「従業者の数の算定」について解説します。 解説動画 https://youtu.be/pq06or... -

【地方税|分割基準】①事業所等の数の算定|分割基準のガイドブック

法人事業税および法人住民税法人税割の課税標準額を分割する基準(分割基準)に関する基本的な考え方について東京主税局から公表されている「分割基準のガイドブック」をもとに「事業所等の数の算定」について解説します。 解説動画 https://youtu.be/TrMn... -

【地方税|分割基準】複数拠点がある場合の「分割基準」ガイド

法人事業税および法人住民税法人税割の課税標準額を分割する基準(分割基準)に関する基本的な考え方について東京主税局から公表されている「分割基準のガイドブック」をもとに全体像を解説です。 解説動画 https://youtu.be/TcsCbWz8ekE 詳細 複数の都道... -

【トピックス】社宅に関する税制と社会保険の罠

トピックス記事として、社宅に関する税制と社会保険の罠について解説します。 解説動画 https://youtu.be/uh2pgHoOn5U 詳細 社宅制度を導入・運用する際、所得税と社会保険で家賃設定のルールが全く異なる点に注意が必要です。 所得税では「固定資産税評価... -

【法人税法基本通達】 役員給与等|事前確定届出給与(第9章 第2節 第4款)

法人税法基本通達第9章 第2節 第4款の「役員給与等|事前確定届出給与」について解説します。 9-2-14:事前確定届出給与の意義 9-2-15の2:過去の役務提供に係るもの 9-2-15の3:確定した額に相当する適格株式等の交付 9-2-15の4:事前確定届出給... -

【法人税法基本通達】 役員給与等|定期同額給与(第9章 第2節 第3款)

法人税法基本通達第9章 第2節 第3款の「役員給与等|定期同額給与」について解説します。 9-2-12:定期同額給与の意義 9-2-12の2:特別の事情があると認められる場合 9-2-12の3:職制上の地位の変更等 9-2-13:経営の状況の著しい悪化に類する理由... -

【法人税法基本通達】 役員給与等|経済的な利益の供与(第9章 第2節 第2款)

法人税法基本通達第9章 第2節 第2款の「役員給与等|経済的な利益の供与」について解説します。 9-2-9:債務の免除による利益その他の経済的な利益 9-2-10:給与としない経済的な利益 9-2-11:継続的に供与される経済的利益の意義 解説動画 https://... -

【国税庁タックスアンサー|消費税】No.6517 卸売業とされる事業

国税庁タックスアンサーの「No.6517 卸売業とされる事業」について解説します。 解説動画 https://youtu.be/AUfLQ4RcR04 詳細 これまでの解説に登場した、簡易課税でみなし仕入率90%が適用される「卸売業(第1種事業)」の定義について解説します。 消費... -

【法人税法基本通達】 役員給与等|役員等の範囲(第9章 第2節 第1款)

法人税法基本通達第9章 第2節 第1款の「役員給与等|役員等の範囲」について解説します。 9-2-1:役員の範囲 9-2-2:法人である役員 9-2-3:代表権を有しない取締役 9-2-4:職制上の地位を有する役員の意義 9-2-5:使用人としての職制上の地位 9... -

【国税庁タックスアンサー|消費税】No.6513 簡易課税制度の適用と経理処理

国税庁タックスアンサーの「No.6513 簡易課税制度の適用と経理処理」について解説します。 解説動画 https://youtu.be/FgVIVaM2byg 詳細 前回の簡易課税制度の解説に続き、今回は「簡易課税適用時の経理処理」について解説します。 消費税の経理処理には、... -

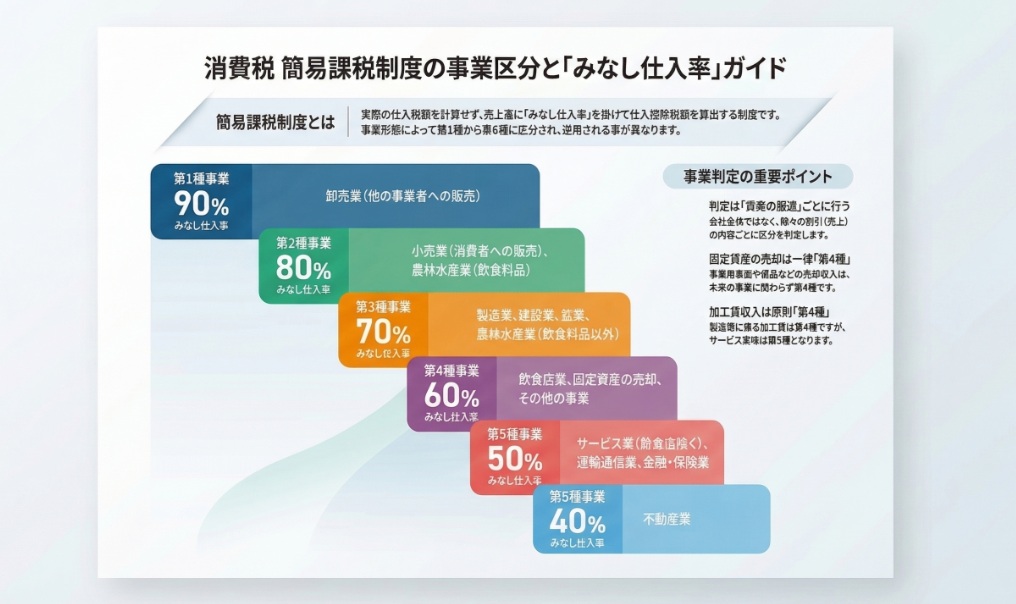

【国税庁タックスアンサー|消費税】No.6509 簡易課税制度の事業区分

国税庁タックスアンサーの「No.6509 簡易課税制度の事業区分」について解説します。 解説動画 詳細 前回の簡易課税制度の手続きに続き、今回は実際の計算で重要となる「事業区分とみなし仕入率」について解説します。 簡易課税制度では、事業形態によって... -

【国税庁Q&A】役員給与に関するQ&A|臨時改定事由の範囲-病気のため職務が執行できない場合

国税庁から公表されている「役員給与に関するQ&A」をもとに「Q5:臨時改定事由の範囲-病気のため職務が執行できない場合」について解説します。 解説動画 https://youtu.be/wjPGk3YVeC8 詳細 法人税法上、役員が病気入院等のやむを得ない事情により、... -

【国税庁Q&A】役員給与に関するQ&A|役員給与の額の据置きを定時株主総会で決議せず、その後に減額した場合の取扱い

国税庁から公表されている「役員給与に関するQ&A」をもとに「Q4:役員給与の額の据置きを定時株主総会で決議せず、その後に減額した場合の取扱い」について解説します。 解説動画 https://youtu.be/Uns6dB8gsKQ 詳細 法人税法上、定時株主総会で役員給... -

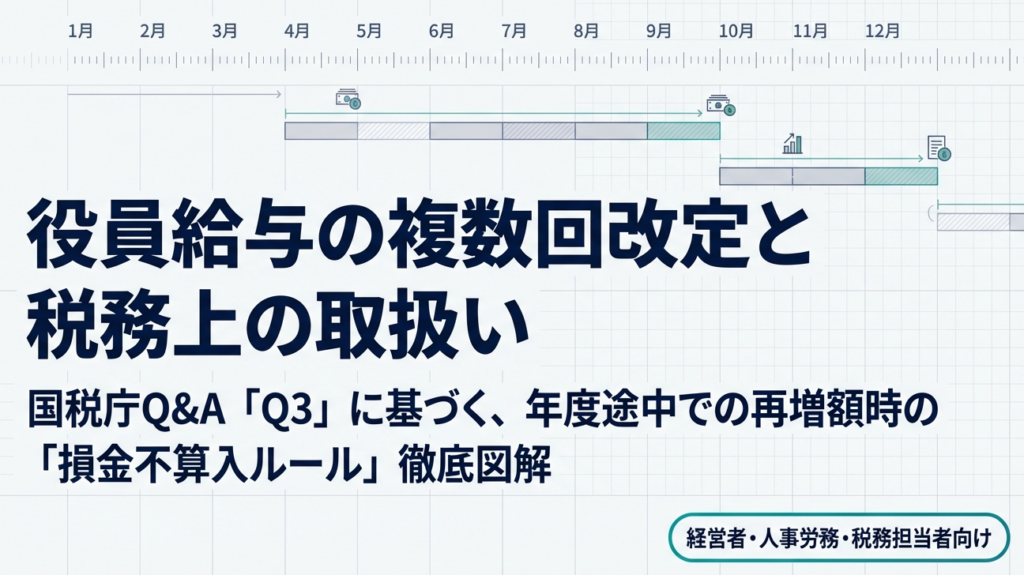

【国税庁Q&A】役員給与に関するQ&A|複数回の改定が行われた場合の取扱い

国税庁から公表されている「役員給与に関するQ&A」をもとに「Q3:複数回の改定が行われた場合の取扱い」について解説します。 解説動画 https://youtu.be/0atWdA98gVg 詳細 同一事業年度内に複数回の役員給与改定が行われた場合、改定の要件を満たさな... -

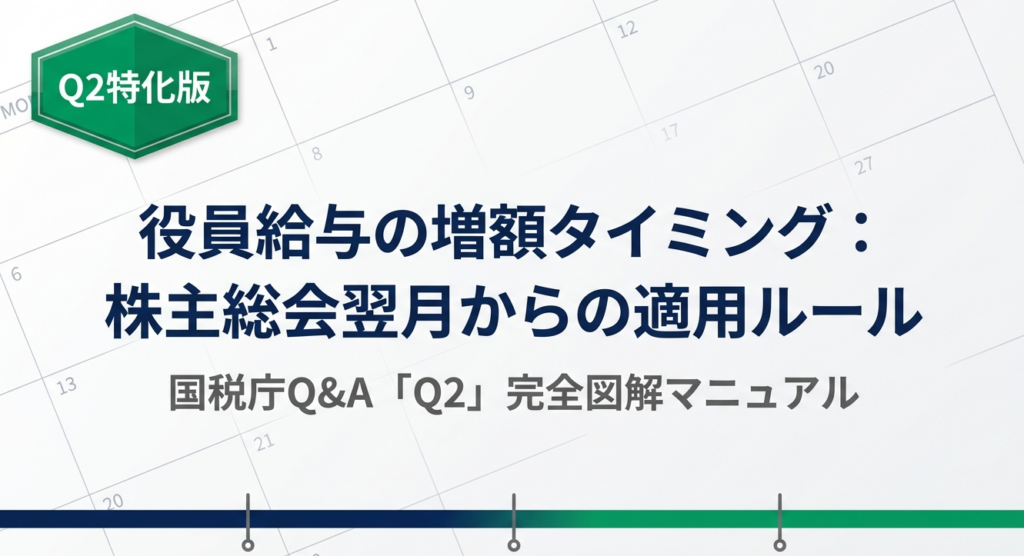

【国税庁Q&A】役員給与に関するQ&A|定期給与を株主総会の翌月分から増額する場合の取扱い

国税庁から公表されている「役員給与に関するQ&A」をもとに「Q1:業績等の悪化により役員給与の額を減額する場合の取扱い」について解説します。 解説動画 https://youtu.be/Mql10VpFnR4 詳細 法人税法上、定時株主総会で役員の定期給与の増額決議をし... -

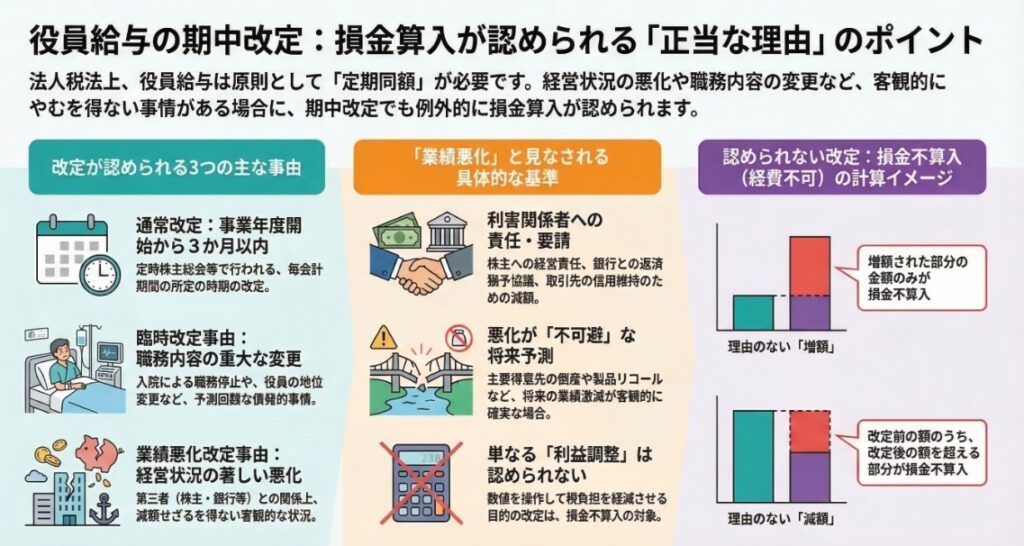

【国税庁Q&A】役員給与に関するQ&A|業績等の悪化により役員給与の額を減額する場合の取扱い

国税庁から公表されている「役員給与に関するQ&A」をもとに「Q1:業績等の悪化により役員給与の額を減額する場合の取扱い」について解説します。 解説動画 https://youtu.be/4S1MqebMooY 詳細 法人税法上、年度途中で役員給与を減額した場合でも、それ... -

【国税庁タックスアンサー|消費税】No.6505 簡易課税制度

国税庁タックスアンサーの「No.6505 簡易課税制度」について解説します。 解説動画 https://youtu.be/KcIt6mbldVU 詳細 「消費税の簡易課税制度」について解説します。 簡易課税制度とは、中小事業者の納税事務負担を軽減するために設けられた特例制度です... -

【国税庁Q&A】役員給与に関するQ&A(平成24年4月改訂版)

国税庁から公表されている「役員給与に関するQ&A(平成24年4月改訂版)」に関する解説となります。 解説動画 https://youtu.be/hU4QUNU_my8 詳細 法人税法上、役員給与を損金に算入するための「定期同額給与」は、原則として事業年度を通じて同額である... -

【国税庁|手続き】事前確定届出給与に関する届出(法人税)

国税庁から公表されている「C1-23 事前確定届出給与に関する届出」について解説します。 解説動画 https://youtu.be/Q_JUNX9RWXA 詳細 法人税法上、役員給与を損金算入するための要件の一つである「事前確定届出給与」を適用するには、所轄税務署長への事... -

【国税庁タックスアンサー|消費税】No.6503 基準期間がない法人の納税義務の免除の特例

国税庁タックスアンサーの「No.6503 基準期間がない法人の納税義務の免除の特例」について解説します。 解説動画 https://youtu.be/qHnt6Odf3dI 詳細 前回の例外の続きとして、今回は「基準期間がない法人(設立1期目および2期目など)の特例」について解... -

【国税庁タックスアンサー|法人税】No.5211 役員に対する給与(平成29年4月1日以後支給決議分)

国税庁タックスアンサーの「No.5211 役員に対する給与(平成29年4月1日以後支給決議分)」について解説します。 解説動画 https://youtu.be/H2cZsx2qOMw 詳細 平成29年4月1日以後に支給決議される法人の「役員に対する給与」のうち、原則として以下の3つの... -

【国税庁タックスアンサー|法人税】No.5203 使用人が役員へ昇格したとき又は役員が分掌変更したときの退職金

国税庁タックスアンサーの「No.5203 使用人が役員へ昇格したとき又は役員が分掌変更したときの退職金」について解説します。 解説動画 https://youtu.be/69slbzUIbcE 詳細 法人税法上、使用人が役員へ昇格した際、退職給与規程に基づき使用人期間の退職金... -

【国税庁タックスアンサー|法人税】No.5208 役員の退職金の損金算入時期

国税庁タックスアンサーの「No.5208 役員の退職金の損金算入時期」について解説します。 解説動画 https://youtu.be/9SMWpz79GK8 詳細 法人税法上、適正な額の役員退職金は損金に算入されます。その損金算入時期は、原則として「株主総会の決議等によって... -

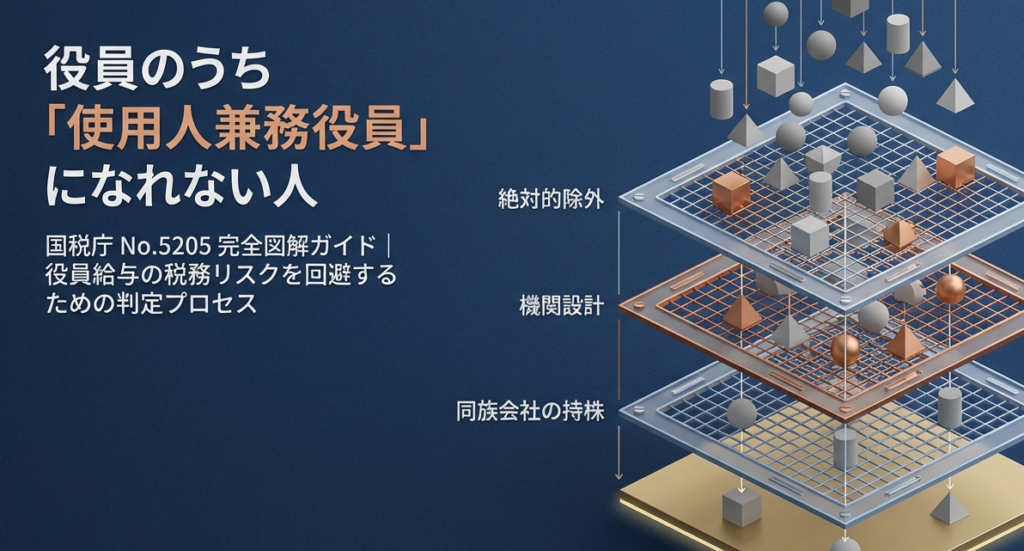

【国税庁タックスアンサー】No.5205 役員のうち使用人兼務役員になれない人

国税庁タックスアンサーの「No.5205 役員のうち使用人兼務役員になれない人」について解説します。 解説動画 https://youtu.be/1wg9AJMyBLY 詳細 法人税法における「使用人兼務役員」とは、部長や課長などの職制上の地位を有し、常時使用人としての職務に... -

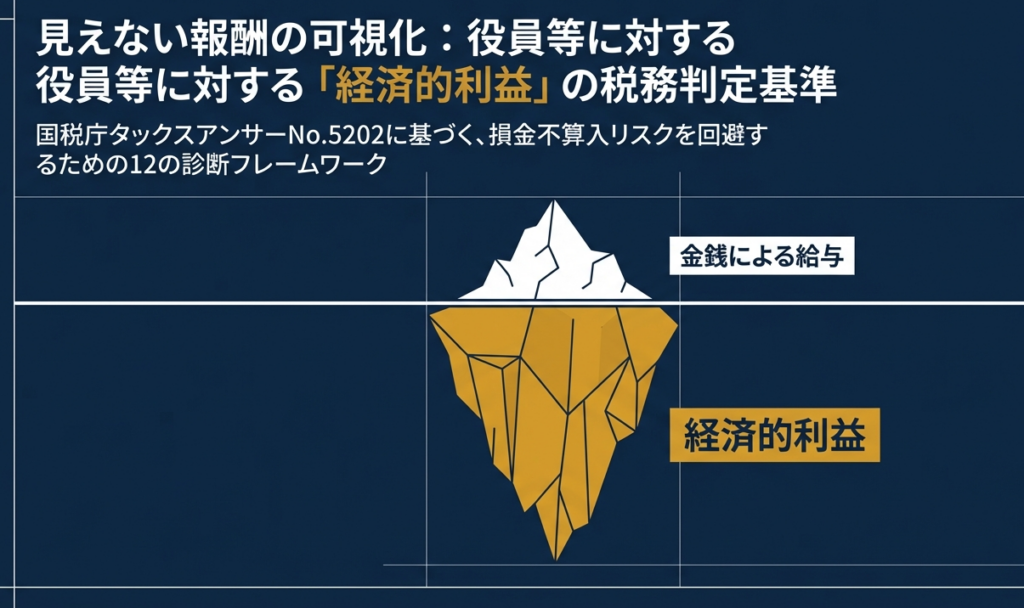

【国税庁タックスアンサー|法人税】No.5202 役員等に対する経済的利益

国税庁タックスアンサーの「No.5202 役員等に対する経済的利益」について解説します。 解説動画 https://youtu.be/NYc2JVmw0wU 詳細 法人が役員等に支給する給与には、金銭のほか「経済的利益」が含まれます。 具体的には、資産の無償贈与や低額譲渡、個人... -

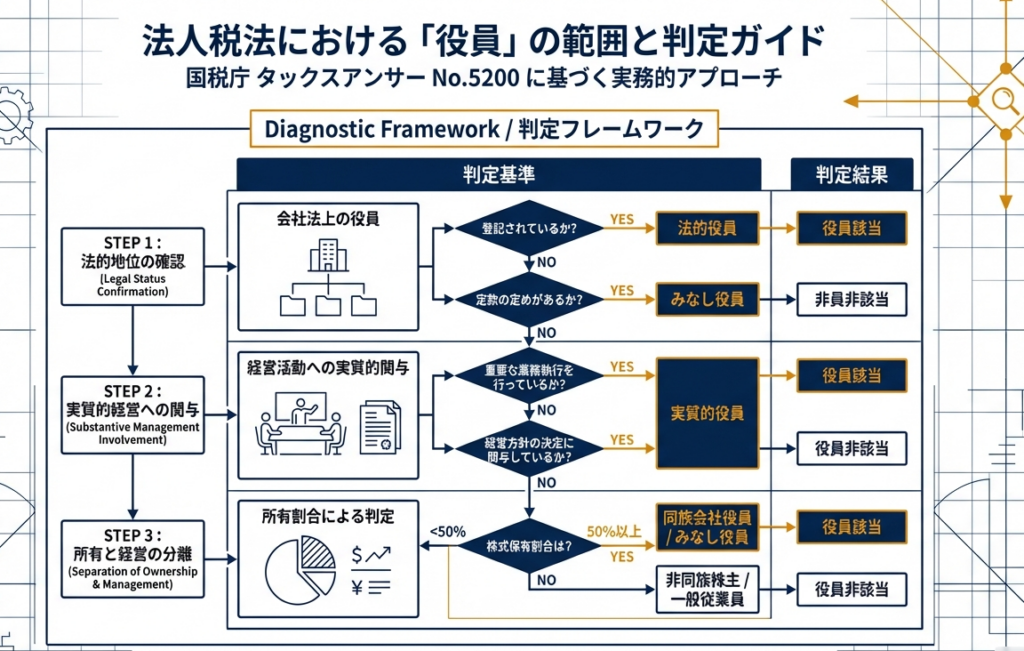

【国税庁タックスアンサー|法人税】No.5200 役員の範囲

国税庁タックスアンサーの「No.5200 役員の範囲」について解説します。 解説動画 https://youtu.be/ckWrmQ2etlg 詳細 法人税法上の「役員」の範囲は、法律上の役員に限定されず、実質的に経営に従事しているかどうかも重視されます。具体的には、大きく分... -

【M&A】会計事務所・経理スタッフのためのM&A基礎知識

中小企業の現場においてM&Aは極めて身近な経営手法となっています。しかし、株式譲渡や合併の手法選択、組織再編の適格判定などを誤ると想定外の税負担が生じます。 本記事では、実務担当者が押さえるべき税務の要諦を徹底解説します。 1. 実務で避け... -

【国税庁タックスアンサー|消費税】No.6502 高額特定資産を取得した場合等の納税義務の免除等の特例

国税庁タックスアンサーの「No.6502 高額特定資産を取得した場合等の納税義務の免除等の特例」について解説します。 解説動画 https://youtu.be/Qo5N_I2E3lM 詳細 「【国税庁タックスアンサー|消費税】No.6501 納税義務の免除の例外」の一つである「高額... -

【国税庁タックスアンサー|消費税】No.6501 納税義務の免除

国税庁タックスアンサーの「No.6501 納税義務の免除」について解説します。 解説動画 https://youtu.be/aOb8q9n1RaI 詳細 消費税は原則として、基準期間(個人事業者は前々年、法人は前々事業年度)における課税売上高が1,000万円以下であれば、納税義務が... -

【国税庁】消費税のプラットフォーム課税について(令和6年4月)

国税庁から令和6年4月に公表した「消費税のプラットフォーム課税について」について解説をします。 消費税のプラットフォーム課税について 特定プラットフォーム事業者名簿 解説動画 https://youtu.be/RoC13Wh4xGs 詳細 令和7年4月1日から導入される消費... -

【国税庁タックスアンサー|消費税】No.6568 プラットフォーム課税

国税庁タックスアンサーの「No.6568 プラットフォーム課税」について解説します。 解説動画 https://youtu.be/kzRTpdw76vc 詳細 令和7年4月1日から導入される消費税の「プラットフォーム課税」について解説します。 これは、国外事業者(外国法人や非居住... -

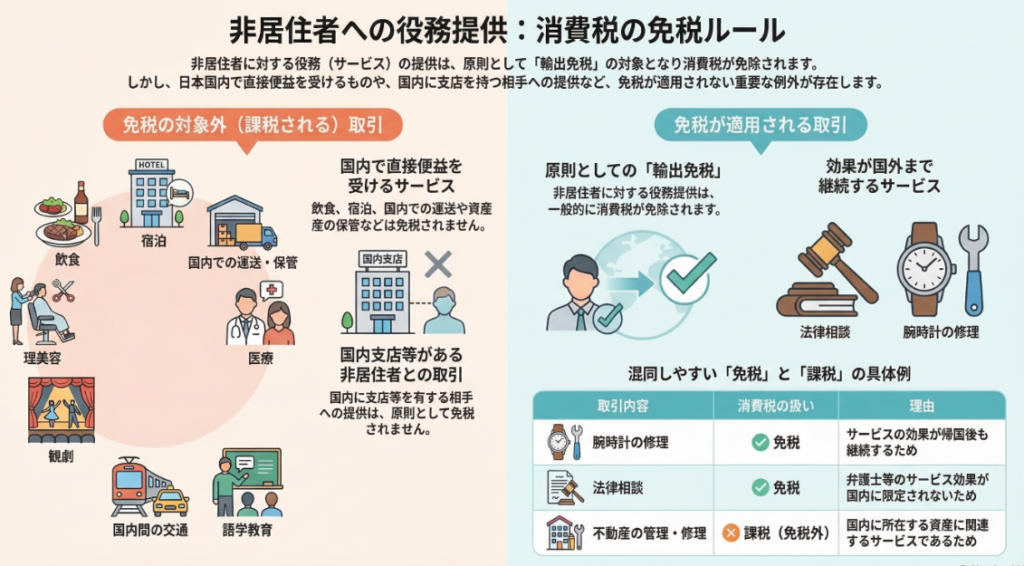

【国税庁タックスアンサー|消費税】No.6567 非居住者に対する役務の提供

国税庁タックスアンサーの「No.6567 非居住者に対する役務の提供」について解説します。 解説動画 https://youtu.be/DM2NqXEg9Uk 詳細 非居住者に対する役務(サービス)の提供における消費税の取扱いについて解説します。 原則として、非居住者へのサービ... -

【税関|カスタムアンサー】1101 輸入通関手続の概要

税関カスタムアンサーの「1101 輸入通関手続の概要」について解説します。 解説動画 https://youtu.be/H1HwGeSgdxg 詳細 外国から到着した貨物(外国貨物)を国内に引き取るための輸入通関手続について解説します。 まず、貨物を一時保管する保税地域を管... -

【国税庁タックスアンサー|消費税】No.6563 輸入取引

国税庁タックスアンサーの「No.6563 輸入取引」について解説します。 解説動画 https://youtu.be/5uPgA3o1Cjs 詳細 保税地域から引き取られる外国貨物(輸入品)に対する消費税の取扱いについて解説します。 原則として、輸入品を引き取る際には消費税が課... -

【国税庁】輸出物品販売場制度(リファンド方式)

令和8年11月1日よりリファンド方式へ移行する輸出物品販売場制度について、国税庁資料をもとに解説します。 輸出物品販売場制度に関するQ&A(リファンド方式・概要編) 解説動画 https://youtu.be/R2hUp9rsmlI https://youtu.be/y4qMO9s-JGc スライド解... -

【国税庁タックスアンサー|消費税】No.6559 外国人旅行者等の免税購入対象者

国税庁タックスアンサーの「No.6559 外国人旅行者等の免税購入対象者」について解説します。 解説動画 https://youtu.be/ZCCNUhZp0pQ 詳細 外国人旅行者や、海外に2年以上居住する日本人などの「非居住者」が、日本の免税店(輸出物品販売場)で土産品等を... -

【経産省】ストックオプション税制に関する認定制度(社外高度人材活用新事業分野開拓計画)についての解説

経済産業省から公表されている「ストックオプション税制に関する認定制度(社外高度人材活用新事業分野開拓計画)」「社外高度人材活用新事業分野開拓計画策定の手引き」について解説します。 解説動画 https://youtu.be/wIb53UCGOvQ 概要 社外高度人材活... -

【経産省】「スタートアップの成長に向けたインセンティブ報酬ガイダンスー 人材獲得のためのストックオプション活用術 ー」の解説

経済産業省から公表されている「スタートアップの成長に向けた インセンティブ報酬ガイダンス(ー 人材獲得のためのストックオプション活用術 ー)」について解説します。 解説動画 https://youtu.be/HtRH6VhDZfY 詳細 スライド解説 解説:成長を加速させ... -

税制適格ストックオプションに関する解説(租税特別措置法をもとに)

税制適格ストックオプションの要件を各種条文をもとに解説します。 租税特別措置法(昭和三十二年法律第二十六号) 租税特別措置法施行令(昭和三十二年政令第四十三号) 租税特別措置法施行規則(昭和三十二年大蔵省令第十五号) 租税特別措置法施行... -

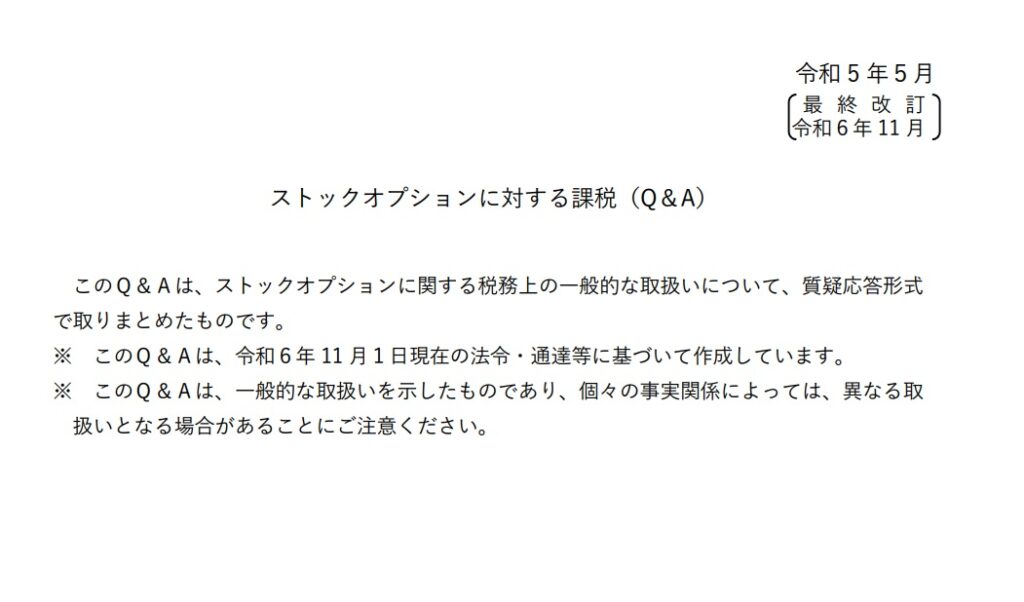

【国税庁|法人税・所得税】ストックオプションに対する課税(Q&A)

税制非適格ストックオプション(無償・有利発行型)の課税関係 https://youtu.be/7zRsQvxd0x0 税制非適格ストックオプション(有償型)の課税関係 https://youtu.be/HN8PvG8ge-0 税制非適格ストックオプション(信託型)の課税関係 https://youtu.be/yFe_R... -

【国税庁タックスアンサー|消費税】No.6555 海外旅行者が出国に際して携帯する物品の輸出免税

国税庁タックスアンサーの「No.6555 海外旅行者が出国に際して携帯する物品の輸出免税」について解説します。 解説動画 https://youtu.be/lwca8BlsET4 詳細 居住者である海外旅行者が出国時に携帯する物品の消費税免税制度について解説します。 対象となる... -

【国税庁タックスアンサー|消費税】No.6551 輸出取引の免税

国税庁タックスアンサーの「No.6551 輸出取引の免税」について解説します。 解説動画 https://youtu.be/aheaaz3NZEw 詳細 輸出取引における消費税の免税制度についての解説です。 通常、事業者が国内で商品を販売する際は消費税がかかりますが、消費税は外... -

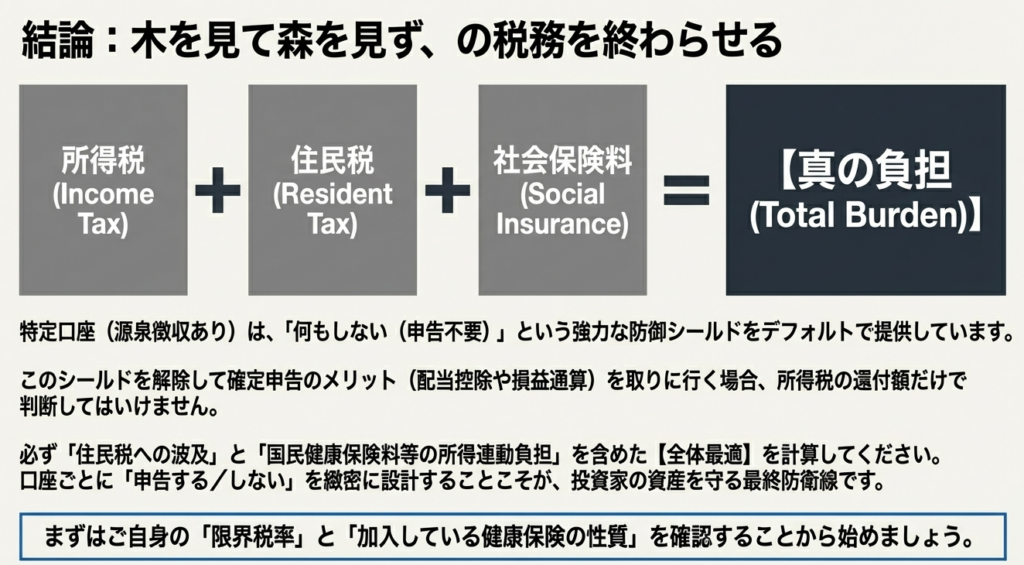

特定口座(源泉徴収あり)で確定申告をした方がよいケースと損するケースの徹底分析

エグゼクティブサマリー 源泉徴収あり特定口座は、原則として証券会社等が上場株式等の譲渡益・配当等に係る税額計算と源泉徴収を行い、納税が完結する仕組みであり、納税者が「確定申告をしない」選択肢を取りやすい制度です。 一方で、確定申告を行うこ... -

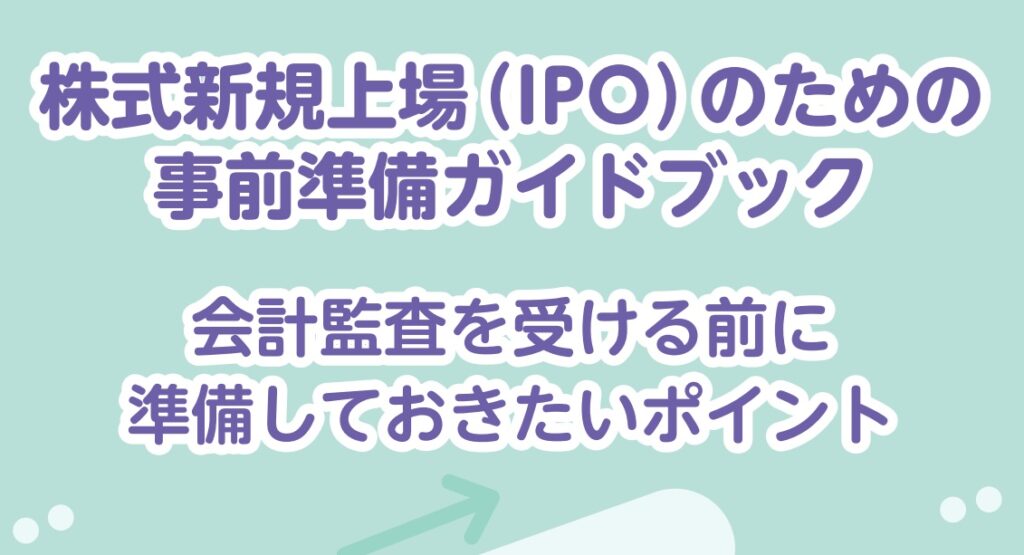

株式新規上場(IPO)のための 事前準備ガイドブック|日本公認会計士協会

日本公認会計士協会から2026年02月13日に公表された「株式新規上場(IPO)のための事前準備ガイドブック~会計監査を受ける前に準備しておきたいポイント~」について解説をします。 株式上場(IPO)までの標準的スケジュールと実務上の重要ポイント 解説... -

【国税庁タックスアンサー|所得税】No.2036 確定申告書の税務署への送付

国税庁タックスアンサーの「No.2036 確定申告書の税務署への送付」について解説します。 解説動画 https://youtu.be/cevVVJh7K5Y 詳細 確定申告書を税務署へ送付する際の注意点について解説します。 ■送付方法のルール 確定申告書などの税務書類は法律上「...

1