令和8年6月30日に国税庁より公表された「関連者間取引に係る書類の整理保存の特例の運用に当たっての基本的な考え方及び取扱いについて(事務運営指針)」について解説します。

解説動画

詳細

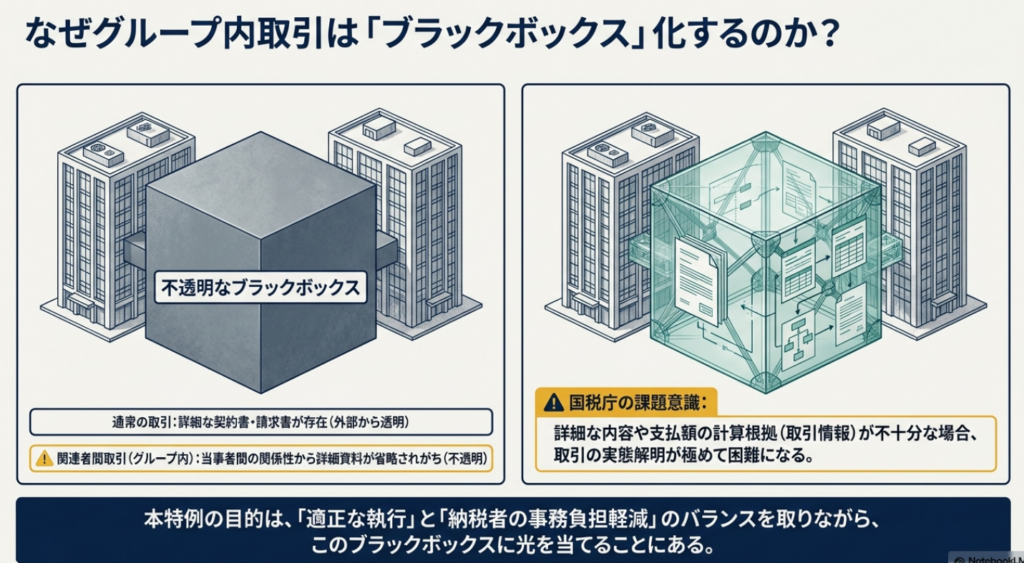

法人税法上、取引書類の保存が求められますが、グループ内などの関連者間取引では詳細な資料が作成されず、実態解明が困難なケースがあります。

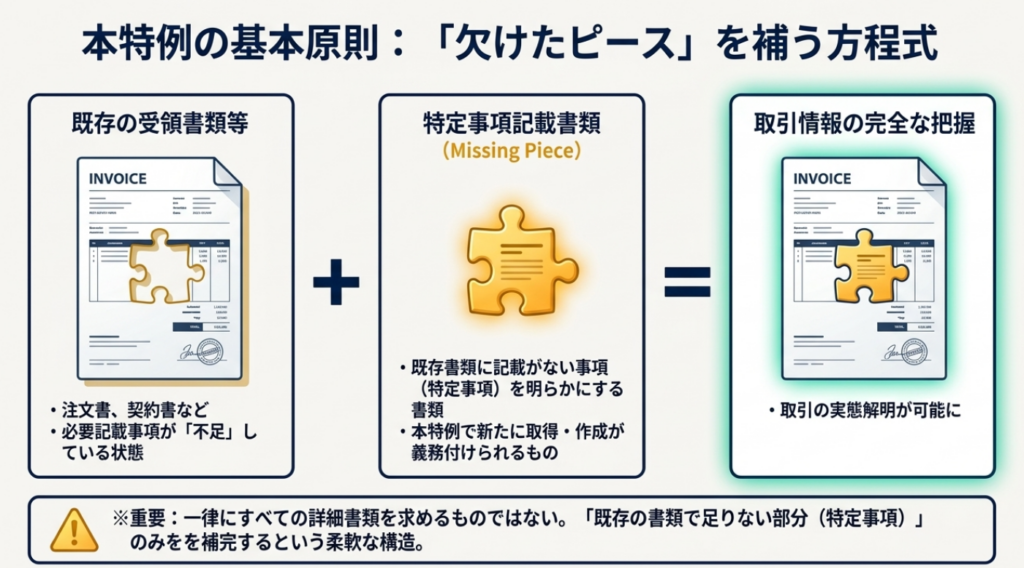

本特例は、受領・作成した書類に取引の必要記載事項がない場合、その不足部分(特定事項)を明らかにする「特定事項記載書類」の取得・作成および保存を義務付けるものです。

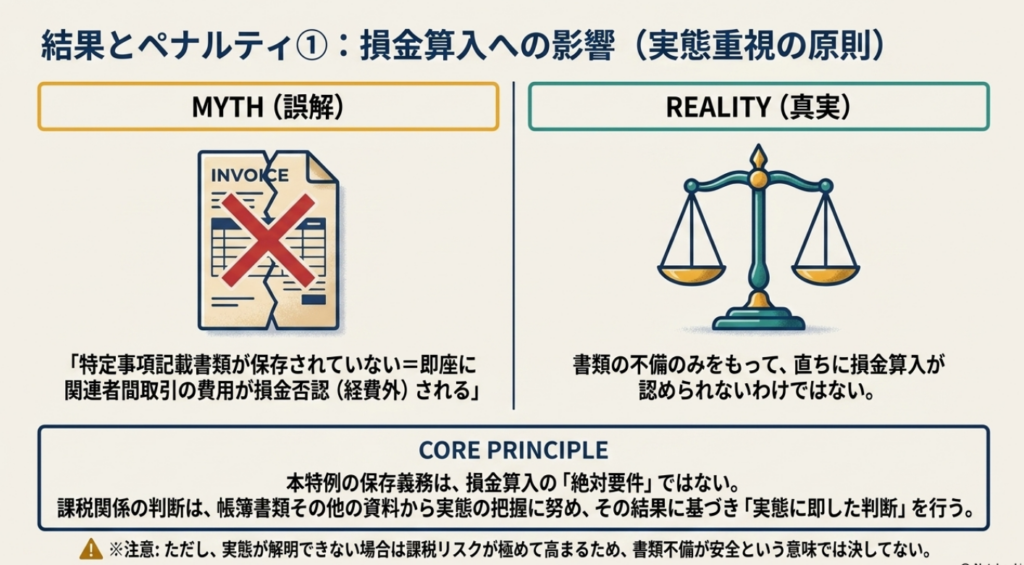

本制度は、第三者から客観的に取引内容を把握できる程度の記載を求めるものであり、実態を超えた詳細資料を一律に要求する趣旨ではありません。また、書類の保存がないことのみを理由に直ちに費用の損金算入が否認されるわけではなく、実態に即した課税判断が行われます。

税務調査時に保存が不十分な場合は、合理的な期間を定めて書類の取得・作成と提示が求められます。

スライド解説

関連者間取引に係る書類保存特例の解説:実務対応とリスク管理の要点

1. 導入:本事務運営指針が実務に与える影響と重要性

国税庁が公表した本事務運営指針は、グループ企業間、いわゆる「関連者間」で行われる取引の透明性を一段と高めることを目的としています。実務経験を重ねてきた私たちがまず理解すべきは、なぜ今、これほどまでに書類の保存が厳格に問われているのかという背景です。

通常、第三者間の取引であれば契約書や請求書に詳細な条件が記載されますが、支配関係のあるグループ内取引では、いわば「身内」ゆえの阿吽の呼吸で処理され、詳細な資料が作成されないケースが散見されます。税務当局にとって、この「取引実態が見えにくい」という状況は、適正な課税を妨げる大きな壁となっていました。

そこで本指針は、「納税者の事務負担を軽減する」という配慮を見せつつも、実態解明に必要な情報を「特定事項記載書類」として備え置くよう求めています。これは単なる事務ルールの変更ではありません。企業に対し、グループ間取引の「計算根拠」や「機能」を客観的に説明できる準備を整えよという、戦略的な要請なのです。

まずは、実務者が押さえるべき全体像について確認していきましょう。

2. 結論:実務上求められる最終的な処理と対応

結論から申し上げますと、

関連者との取引において受領・作成した既存の書類(注文書や契約書など)を確認し、そこに「必要記載事項」が不足している場合には、その不足分を補う「特定事項記載書類」を別途取得、作成、そして保存することが、法規第59条の2に基づく実務上の義務となります。

ここで一点、冷静に見極めるべき重要なポイントがあります。

それは、「書類の保存がないからといって、直ちにその費用の損金算入が否認されるわけではない」という点です。本指針では、形式的な不備だけで損金性を否定するのではなく、帳簿やその他の資料から取引の実態を把握するよう努めるべきだと明記されています。

しかし、これは「書類がなくても良い」という意味では決してありません。書類がない状態での調査対応は、実態を証明する責任が納税者側に重くのしかかることを意味します。事務負担とリスクのバランスを考えれば、後述する要件に沿った書類をあらかじめ整えておくことが、最も賢明な実務対応となります。

それでは、具体的な制度の中身を詳しく見ていきましょう。

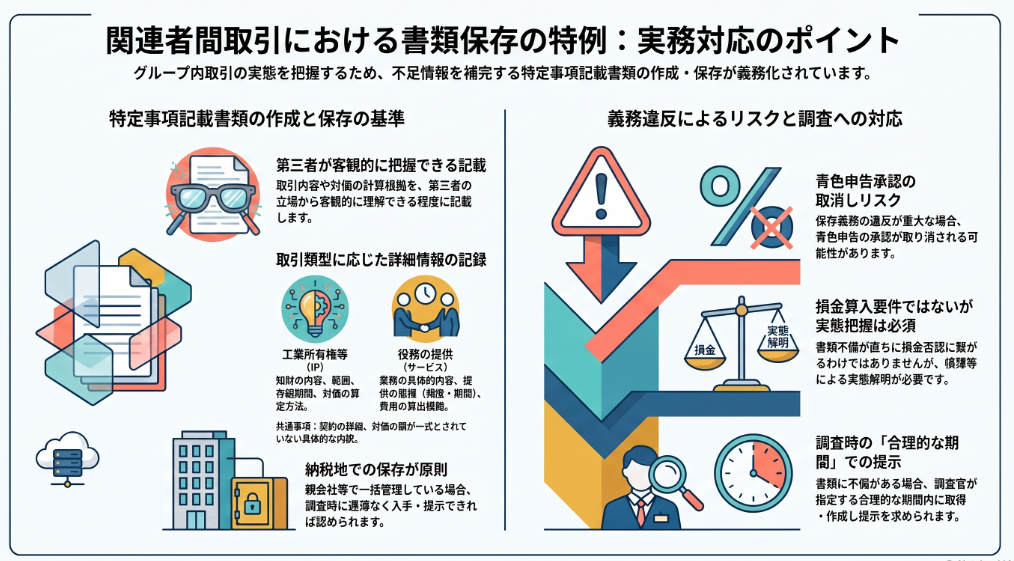

3. 詳細解説:制度の骨子と「特定事項記載書類」の要件

税務調査において、当局の指摘に対する最大の防御壁となるのは「客観的な事実」です。法人税法施行規則(法規)第59条の2や第67条の2に定められた細部を正確に理解しておくことは、将来の不必要な紛争を避けるための強力な武器になります。

「必要記載事項」の程度

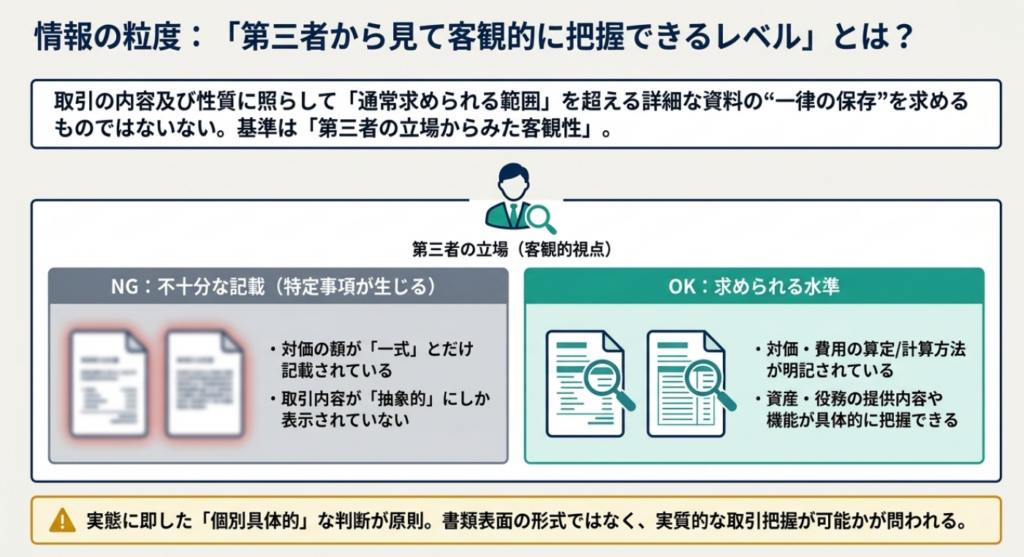

本指針では、一律に膨大な資料を求めているわけではありません。

基準となるのは、「第三者の立場からみて、取引の内容を客観的に把握できる程度」の記載です。

注意を促したいのは、実務でよく見かける「一式」という表記や抽象的な表現です。

本指針の第3(2)では、対価について「一式」とされていたり、内容が抽象的であったりする場合は、必要記載事項があるとはいえず、特定事項(書類を作成すべき事項)が生じると明確に述べられています。

取引類型別の特定事項

具体的にどのような情報を残すべきか、指針が示す類型ごとに整理しました。

| 取引類型 | 記載すべき主な内容(特定事項) |

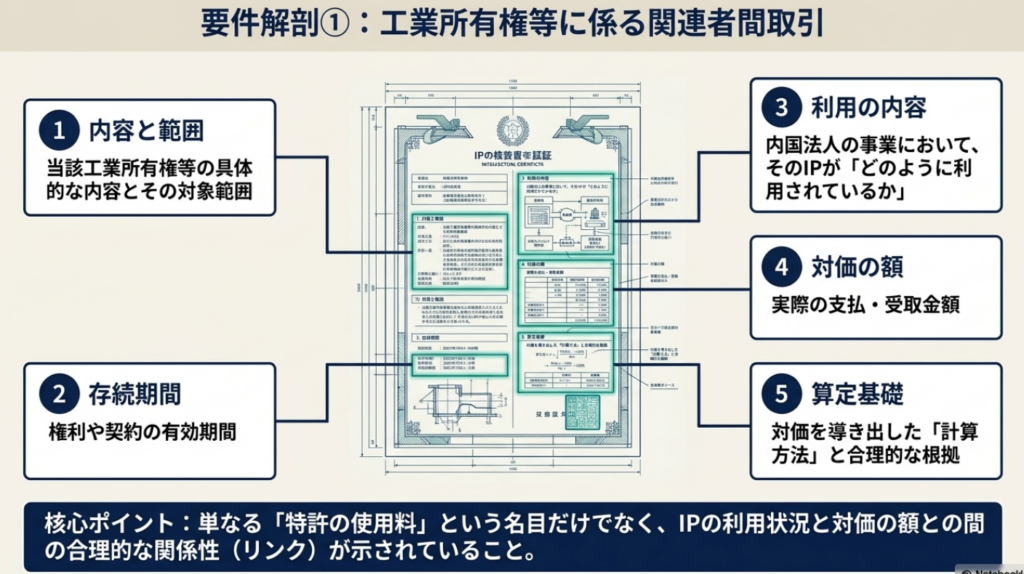

| 工業所有権等 | ・権利の内容、範囲、存続期間 ・自社事業における利用内容 ・対価の額およびその算定の基礎となる計算方法 |

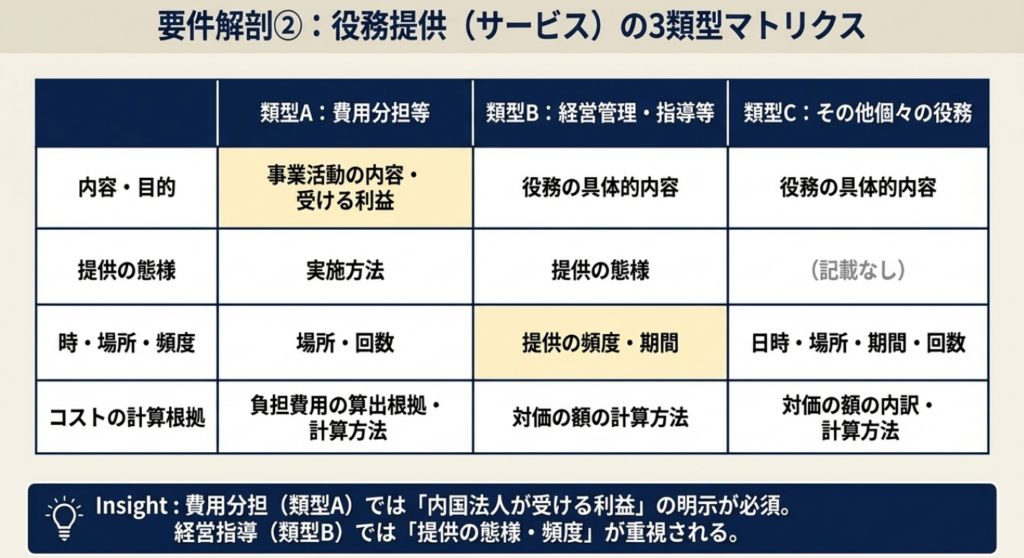

| 役務の提供 | ・役務の具体的な内容、提供の態様(頻度や期間) ・対価の額または費用の額、およびその計算方法 ・(費用分担の場合)負担額の算出根拠、享受する利益の内容 |

実務上のインパクトと除外規定

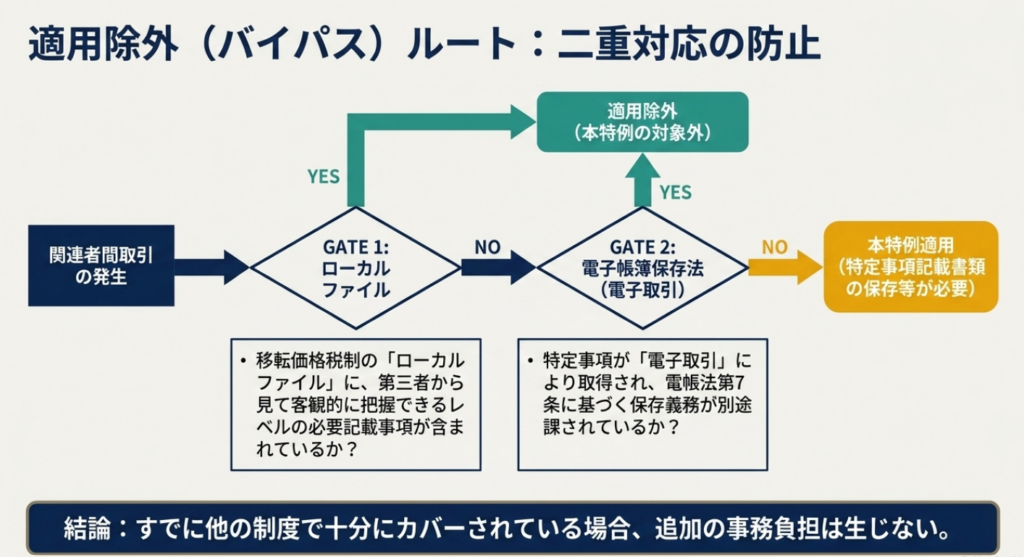

特に留意すべきは、他の制度との関係性です。

- ローカルファイル(移転価格書類)との関係

既にローカルファイルを整備しており、そこに必要記載事項が網羅されていれば、重ねて特定事項記載書類を作成する必要はありません。 - 電子取引の特例

電子帳簿保存法第7条に基づく電磁的記録の保存義務が課されている電子取引については、本特例の対象から除外されます。

書類の内容を整理したところで、次は「どこで保存し、調査時にどう振る舞うべきか」という実践的な運用について解説します。

4. 実地調査時における対応と保存場所の特例

調査現場でのスマートな対応力は、企業の税務コンプライアンス評価を左右します。

保存場所の原則と例外:「遅滞なき提示」の活用

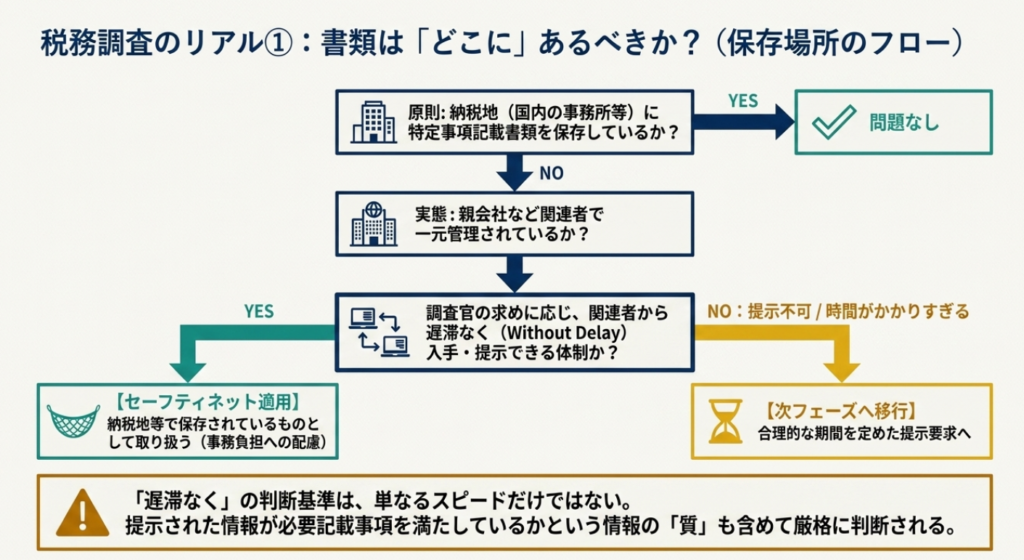

原則として、書類は「納税地」で保存しなければなりませんが、親会社などで一元管理しているケースも多いでしょう。

指針第4(1)では、調査官の求めに応じて「遅滞なく」入手・提示できる体制があれば、納税地で保存されているものとみなされます。この「準備が整っている状態」は、法的に現場保存と同等に評価されるという点は、グループ運営の効率化において非常に大きなメリットです。

「合理的期間」の提示と調査官の義務

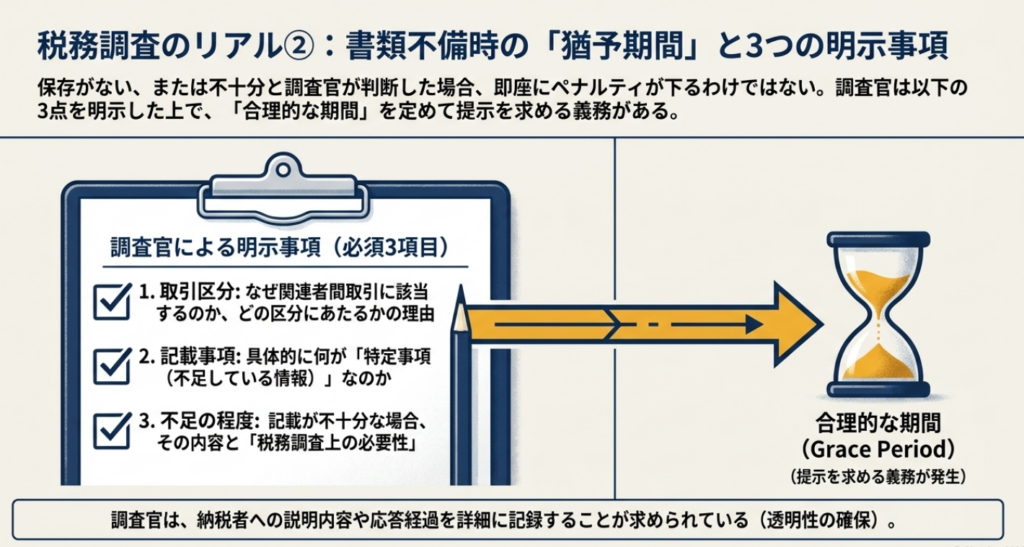

もし調査時に書類が不十分だと指摘された場合、調査担当者は以下の3点を納税者に明示しなければなりません。

- 取引区分

なぜ関連者間取引に該当するのか - 記載事項

特定事項の内容は何か - 不足の程度

なぜ不十分と判断され、なぜ調査に必要なのか

これらを明示された上で、「合理的期間」内に書類を提示するよう求められます。

実務担当者へのアドバイスとしては、この調査官とのやり取り(要求の内容、応答の経過)を詳細に記録しておくことを強くお勧めします。当局側も記録を残すよう指示されており、後の議論で自分たちを守る記録となります。

5. まとめ:青色申告取消リスクと実務上の注意点

最後に、本制度の遵守が持つ経営上の重みについてお話しします。書類の適切な保存は、単なる事務作業ではなく、青色申告という「特権」を維持するための必須要件です。

青色申告取消しと欠損金繰越しのリスク

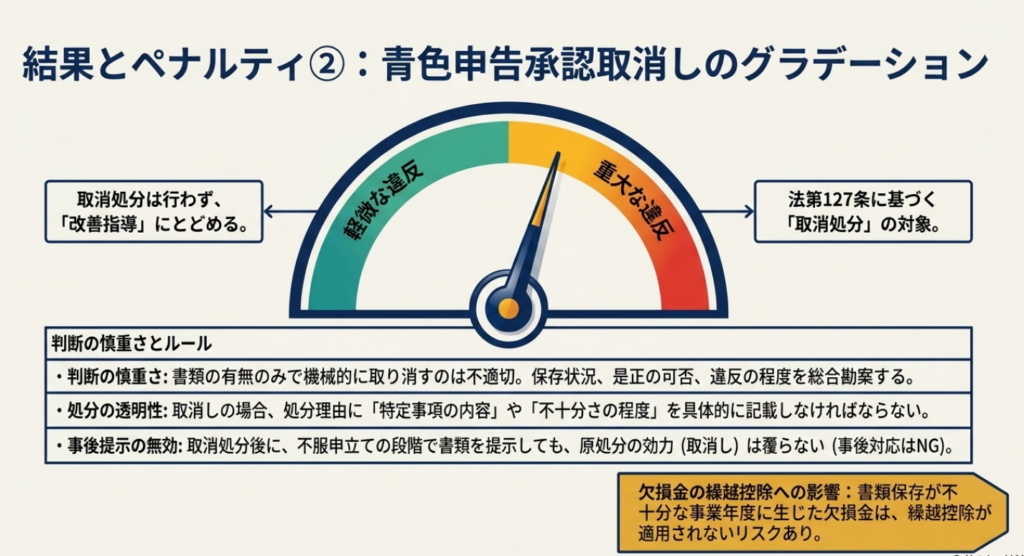

法人税法上、書類の保存義務違反は「青色申告の承認取消し」の対象となり得ます。

指針は違反が「軽微」なら改善指導にとどめるとしていますが、是正に応じない場合は厳しい処分が下されます。 さらに見落とせないのが「欠損金の繰越控除」への影響です。法規第26条の3第1項に基づき、特定事項記載書類を含む帳簿書類の保存が不十分な場合、欠損金の繰越控除が認められない恐れがあります。これは企業にとって極めて大きな経済的損失に直結します。

実務担当者へのアドバイス

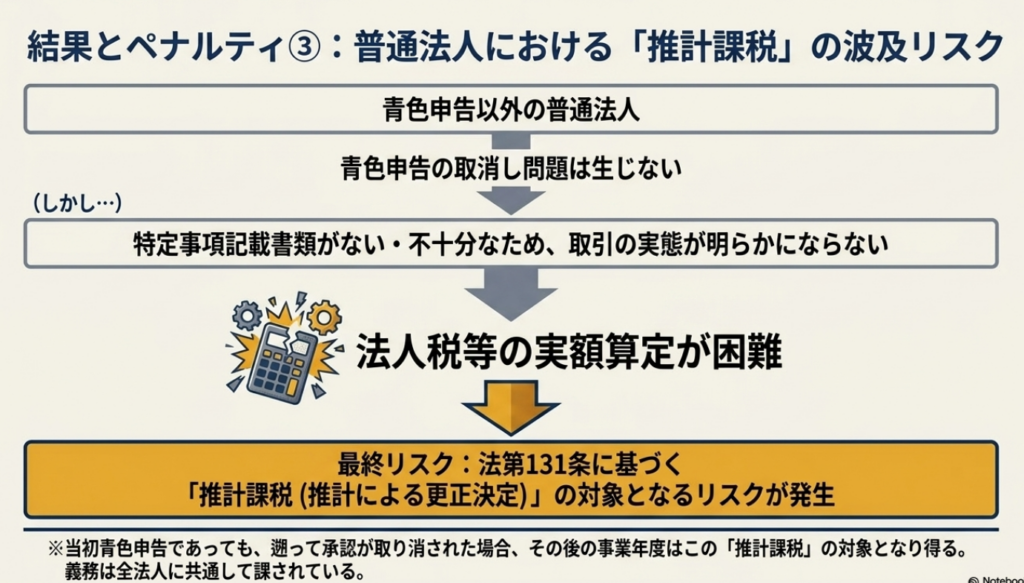

青色申告法人以外であっても、書類不備により実額での計算が困難であれば「推計課税」を招くリスクがあります。申し上げたいのは、最も警戒すべきは「不備を放置すること」です。完璧な書類を初めから揃えるのが難しくても、当局から指摘を受けた際に「誠実に対応し、合理的な期間内に是正する姿勢」を見せることが、致命的なリスクを避ける鍵となります。

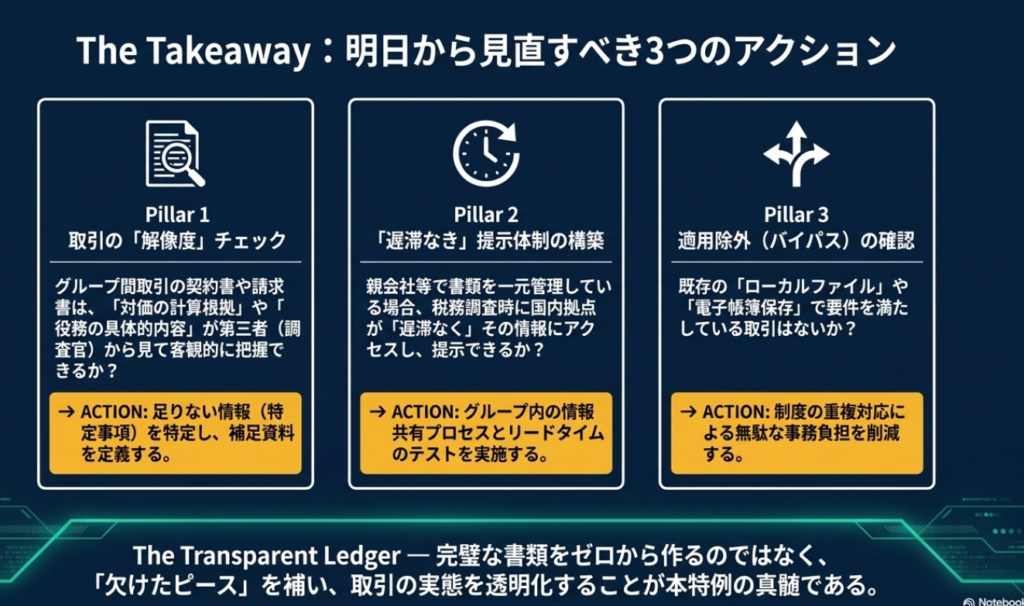

日々の業務でお忙しいとは思いますが、まずは「一式」といった曖昧な記載がないか、グループ間取引の書類を棚卸ししてみてください。その一歩が、会社を、そしてあなた自身の業務の信頼性を守ることに繋がります。何か不安なことがあれば、いつでも我々専門家を頼ってくださいね。一緒に堅実な経理体制を築いていきましょう。

ガイド:Q&A

第1問: 関連者間取引において「特定事項記載書類」の作成や保存が求められるのは、どのような場合ですか。

関連者間取引に関して受領または作成した書類に、取引の区分に応じた「必要記載事項」の記載が十分にない場合に、その不足する事項(特定事項)を明らかにするために作成・保存が求められます。これは、グループ内取引において詳細な資料が作成されず、外部から取引実態を把握しにくい状況に対応するためのものです。

第2問: 本特例制度の運用において、国税当局が留意すべき「納税者の事務負担」に関する基本的な考え方を説明してください。

本特例は納税者に追加的な事務負担を生じさせる可能性があるため、社会通念に照らし、事実関係や保存の可能性などの具体的事情を総合的に勘案して適切に運用することが求められます。一律に詳細な資料を求めるのではなく、取引の実態に即して義務の履行状況を個別具体的に判断すべきとされています。

第3問: 特定事項記載書類の保存がない場合、その取引に係る費用の損金算入は直ちに否定されますか。その理由も述べてください。

直ちに損金算入が認められないわけではありません。本特例に基づく保存等は損金算入の直接の要件ではないため、帳簿書類その他の資料から取引の実態が把握できる場合には、その実態に基づいた課税判断が行われます。

第4問: 必要記載事項の「記載内容の程度」について、本特例ではどのような基準を設けていますか。

第三者の立場から見て取引の内容を客観的に把握できる程度の記載が求められます。通常求められる範囲を超える詳細な資料を一律に求めるものではなく、資産の機能や対価の算定方法などを踏まえ、実態に即して判断されます。

第5問: ローカルファイル(独立企業間価格を算定するために必要と認められる書類)を作成している場合、本特例の適用はどうなりますか。

ローカルファイルに記載された内容によって関連者間取引の必要記載事項が客観的に把握できる場合には、特定事項はないものとみなされ、本特例は適用されません。これは二重の事務負担を避けるための規定です。

第6問: 役務の提供に係る関連者間取引において、経営の管理や指導を行う場合に記載すべき特定事項は何ですか。

その役務の具体的な内容、提供の態様(方法や形態)、提供の頻度または期間、および対価の額の計算方法などに関する情報が必要となります。これらにより、どのような経営指導がどのような根拠で行われたかを明確にする必要があります。

第7問: 内国法人が、関連者間取引に係る書類を親会社等で一元管理している場合の保存場所の取扱いはどうなりますか。

原則は納税地等での保存ですが、調査担当者の求めに応じて関連者から遅滞なく情報を入手し提示できる体制があれば、納税地等に保存されているものとして取り扱われます。ただし、遅滞なく提示できない場合には、不備として扱われる可能性があります。

第8問: 実地調査において書類の保存が不十分であると認められた場合、調査担当者はどのような対応を取るべきですか。

調査担当者は、取引区分、不足している特定事項の内容、およびその必要性を明示した上で、合理的な期間を定めて書類の取得・作成および提示を求める必要があります。また、その際の調査対象者の応答状況などを詳細に記録しなければなりません。

第9問: 特定事項記載書類の保存義務違反を理由に青色申告の承認を取り消す際、どのような点に配慮すべきですか。

単に書類の保存がないという事実だけで機械的に取り消すのではなく、保存状況や是正の可否、違反の程度などを総合的に判断して適切に行うべきです。違反が軽微な場合には、取り消しではなく改善指導に留めることができます。

第10問: 青色申告法人以外の普通法人において、帳簿書類の保存状況が極めて不十分な場合に検討される課税手法は何ですか。

帳簿書類の保存状況により、取引の実態を明らかにできず、所得金額を実額で算定することが困難であると認められるときは、推計課税(推計による更正または決定)の適用が検討されます。これは、青色申告の承認が取り消された後の事業年度についても同様です。

用語集

| 用語 | 定義 |

| 関連者 | 法人税法施行規則により定義される、特定の支配関係等がある内国法人と密接な関係を持つ者。 |

| 関連者間取引 | 内国法人がその関連者との間で行う取引。 |

| 必要記載事項 | 関連者間取引の内容を客観的に把握するために、法令で定められた取引区分ごとの記載項目。 |

| 特定事項 | 必要記載事項のうち、既存の取引書類(注文書、契約書等)に記載がなく、明らかになっていない事項。 |

| 特定事項記載書類 | 特定事項を明らかにするために、内国法人が別途取得または作成しなければならない書類。 |

| ローカルファイル | 国外関連取引において独立企業間価格を算定するために必要な書類。本特例の必要記載事項を補完し得る。 |

| 損金算入 | 法人税の計算において、費用を収益から差し引くこと。本特例の不備が直ちにこれを否定するものではない。 |

| 電子取引 | 電子計算機を使用して作成する帳簿書類の保存特例法に規定される取引。この規定で保存される場合は本特例の対象外となる。 |

| 青色申告の承認の取消し | 帳簿書類の備付けや保存が法令に従っていない場合に、税務署長が行うことができる行政処分。 |

| 推計課税 | 実額による算定が困難な場合に、所得を合理的な方法で推計して更正または決定を行うこと。 |

| 工業所有権等 | 特許権、実用新案権などの権利。これらに関連する取引は本特例の対象となる代表的な類型の一つ。 |

| 役務の提供 | サービスの提供。経営指導や費用分担などの形態に応じて、詳細な特定事項の記載が求められる。 |

コメント