国税庁から公表されている質疑応答事例「当期において累積欠損金を抱えることとなる子会社に対する支援」について解説します。

解説動画

詳細

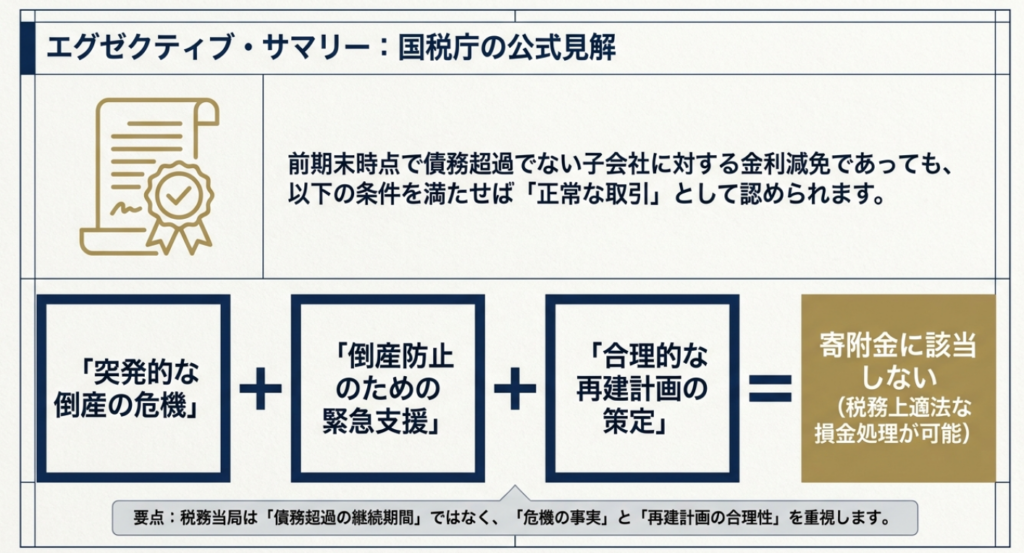

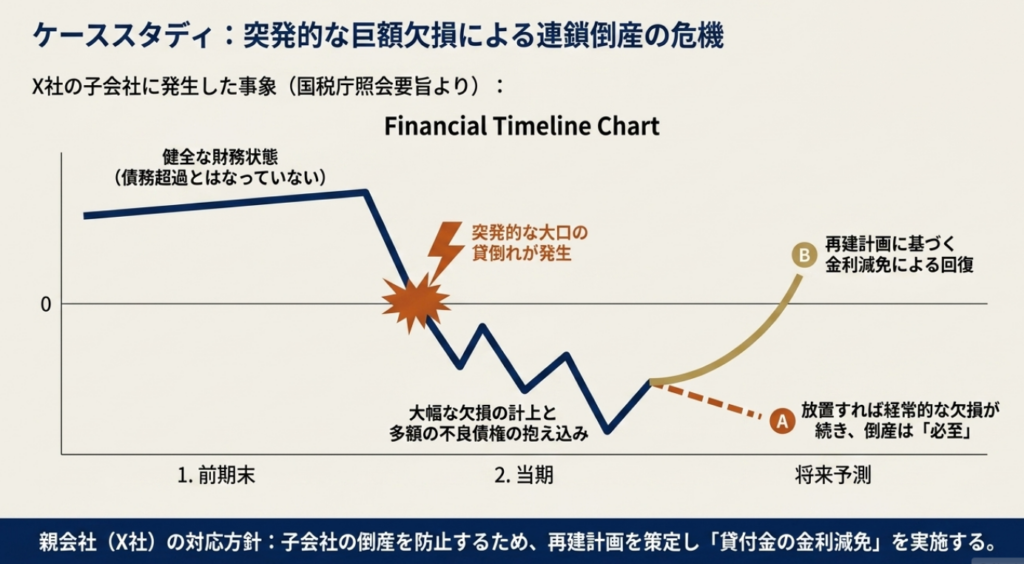

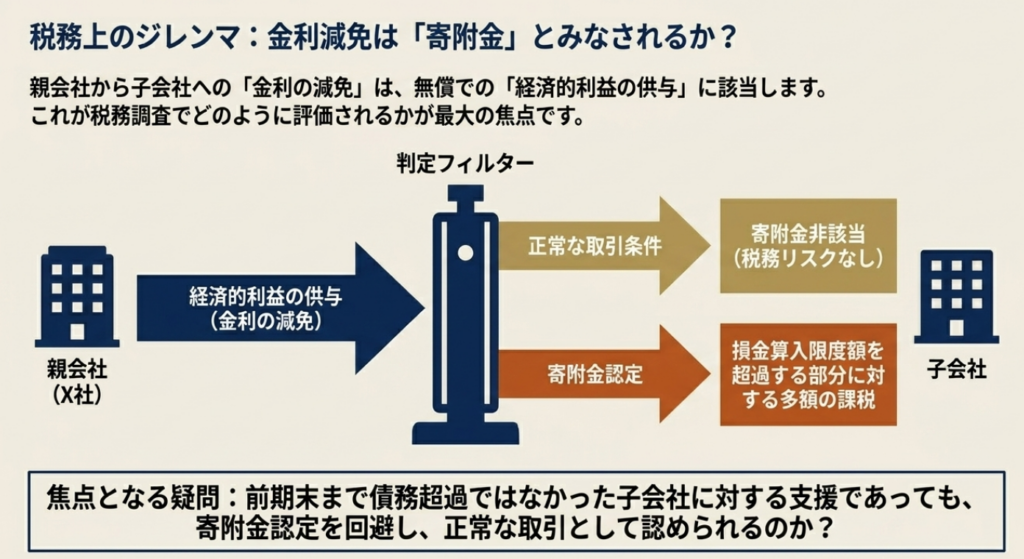

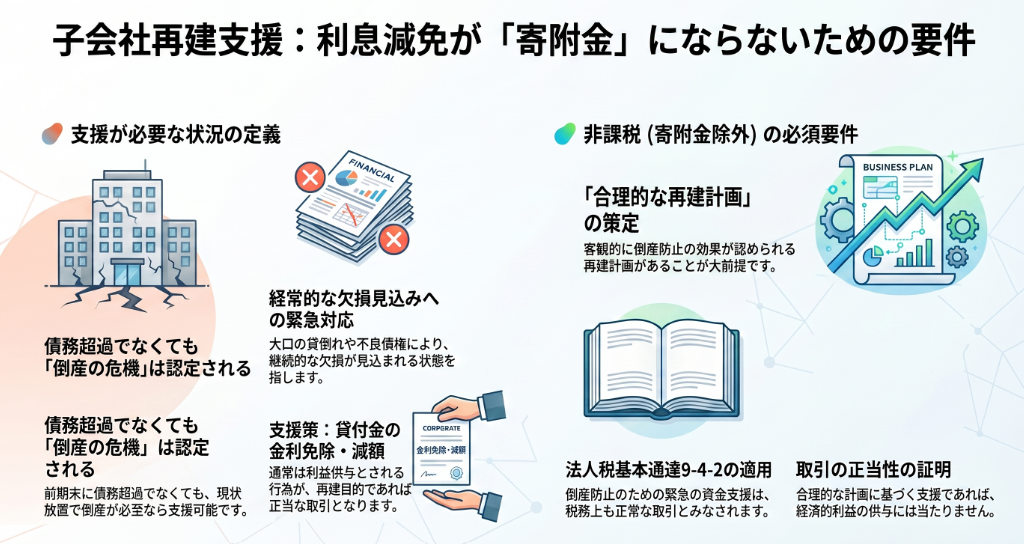

前期末時点で債務超過となっていない子会社であっても、当期の大口貸倒れ等により倒産の危機に陥った場合、親会社が行う貸付金の金利減免の税務上の取扱いが問題となります。

結論として、このような金利減免による経済的利益の供与は、税務上「寄附金」としては扱われません。

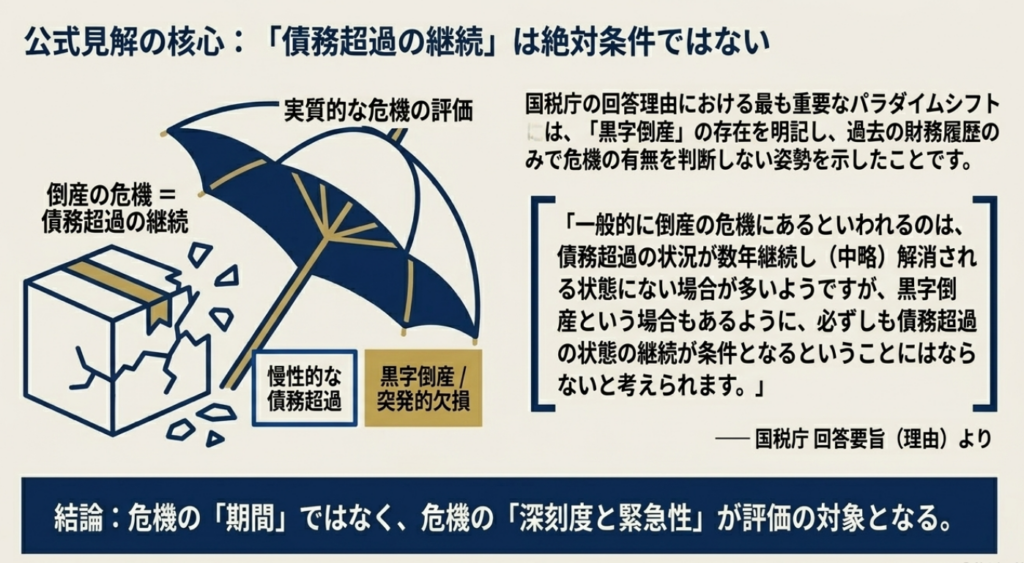

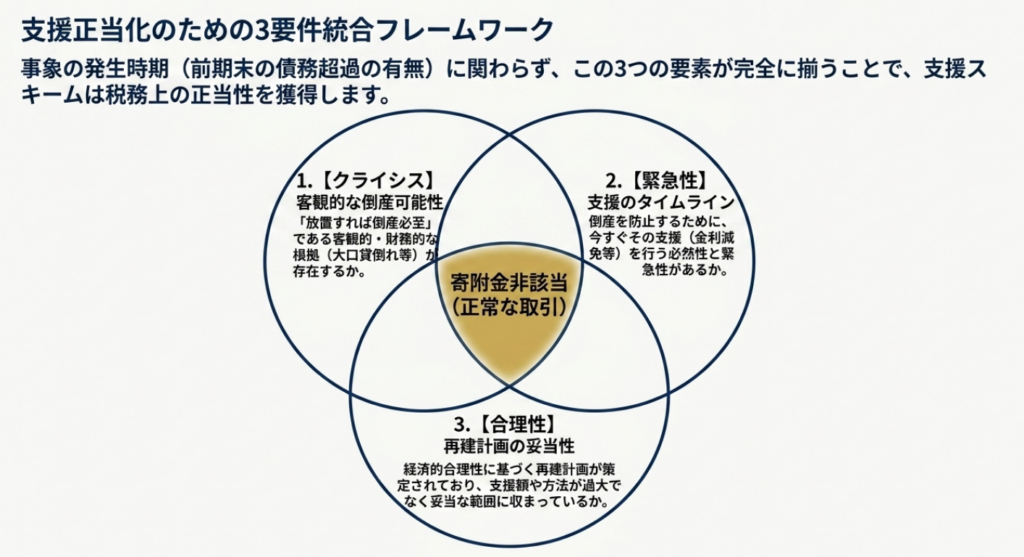

子会社の再建支援が正常な取引と認められるためには、継続的な債務超過状態であることは必ずしも条件となりません。黒字倒産などのケースもあるように、税務上最も重視されるのは、

倒産を防止するために策定された「合理的な再建計画」に基づく支援であるか

という点です。

したがって、倒産原因が発生した当期であっても、合理的な再建計画に沿って行われる金利減免であれば正常な取引条件に基づくものと認められ、寄附金には該当しません。

スライド解説

解説:子会社支援における利息減免の税務判断(当期累積欠損金)

1. 導入:子会社支援における寄附金課税のリスクと実務的意義

親会社による子会社支援は、グループ経営の維持・再生において不可欠な施策ですが、税務実務においては常に「寄附金認定」という極めて高いリスクと隣り合わせです。

税務当局は、親会社から子会社への無償・低利の資金供与や利息の減免を「経済的合理性のない利益移転」と疑い、厳格に監視しています。ひとたび寄附金と認定されれば、支出側(親会社)では損金不算入、受領側(子会社)では受贈益課税となり、グループ全体で多額の税負担が生じかねません。

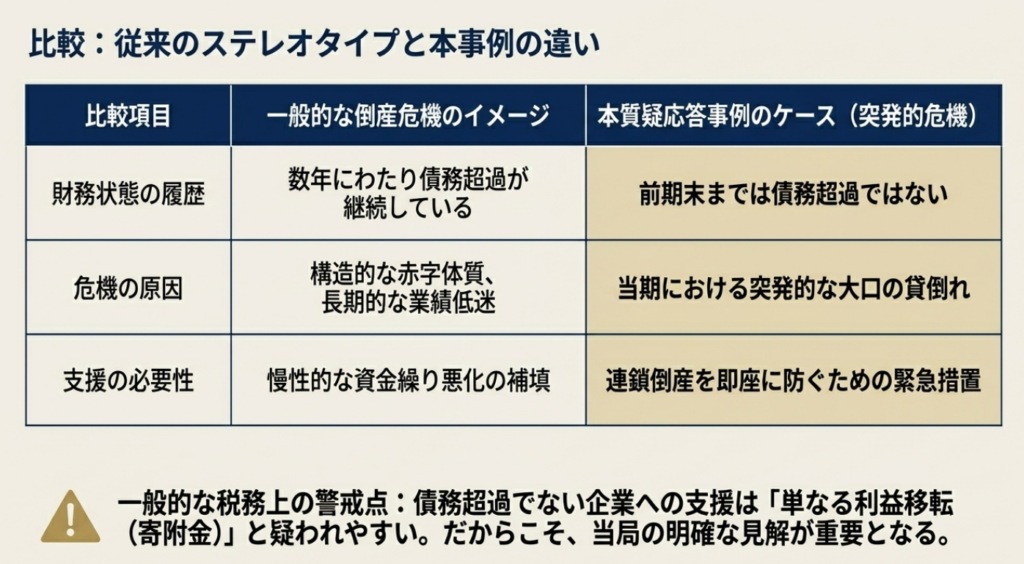

特に実務上の論点となるのが、「前期末時点では債務超過に陥っていない子会社」への支援です。

直近の決算書上は健全に見える子会社に対し、当期発生した事由を根拠に利息を減免することは、果たして「正常な取引条件」として認められるのか。形式的なB/Sの数字のみで判断を行うと、本来回避できたはずの課税リスクを招くことになります。

本記事では、国税庁の質疑応答事例および法人税基本通達9-4-2に基づき、当期に突発的な事由で経営危機に直面した子会社への支援が、寄附金とみなされないためのロジックと実務的な防衛策を解説します。

当期において累積欠損金を抱えることとなる子会社に対する支援

2. 結論:当期赤字子会社への利息減免措置の税務判断

結論として、

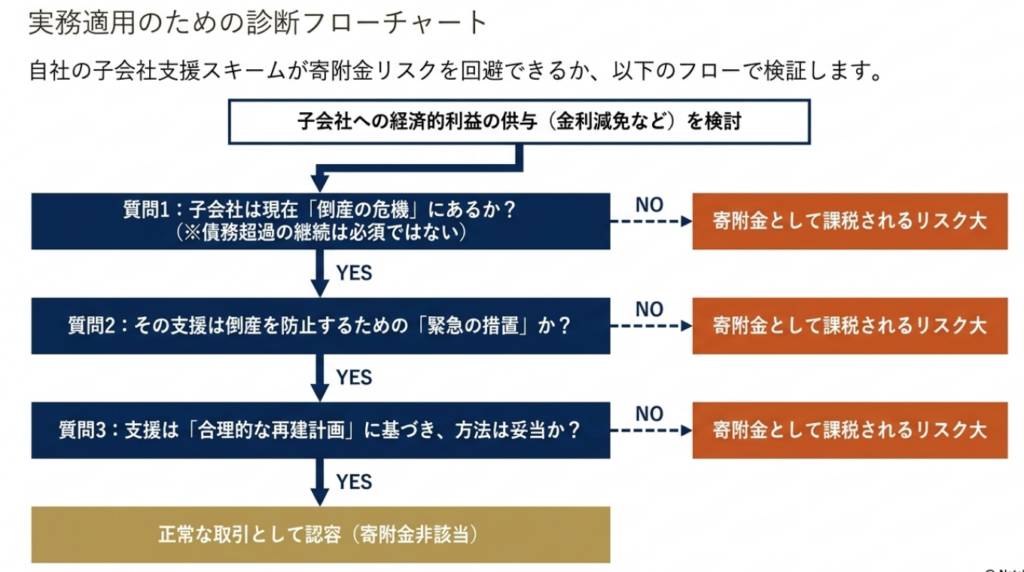

前期末において債務超過の状態でなくとも、当期に発生した事由によって倒産の危機に瀕しており、かつ「倒産の原因が生じた事業年度において策定された合理的な再建計画」に基づく支援であれば、寄附金には該当しません。

税務上はこれを、倒産回避という目的を持った経済的に合理的な判断とみなします。

判断の要諦は以下の通りです。

- 当期発生事由による倒産危機の客観性:

大口の貸倒れや多額の不良債権の発生により、放置すれば資金繰りが行き詰まり倒産が不可避であると認められること。 - 継続的な欠損見込みの認定:

単なる一時的な赤字ではなく、不良債権の影響等により「今後も経常的に欠損となる見込み」であるという事業実態の把握。 - 再建支援の必要性・相当性:

支援の内容(利息減免の幅や期間)が、再建に必要な範囲内に留まり、かつ倒産防止のために「今」行うべき緊急性があること。

実務的インパクト

実務担当者が認識すべきは、「前期末の貸借対照表上の数値は、倒産の危機の有無を判断する唯一の基準ではない」という点です。

税務当局は、債務超過の継続性だけでなく、いわゆる「黒字倒産」の懸念を含めた現時点での資金繰り実態を重視しています。形式的な数字に固執せず、当期の事業環境の変化をいかに迅速かつ客観的に「再建計画」へ反映させるかが、税務上の明暗を分けます。

次に、この結論の法的根拠となる「合理的な再建計画」の要件と、その論理構造を深掘りします。

3. 詳細解説:合理的な再建計画に基づく支援の要件と論点

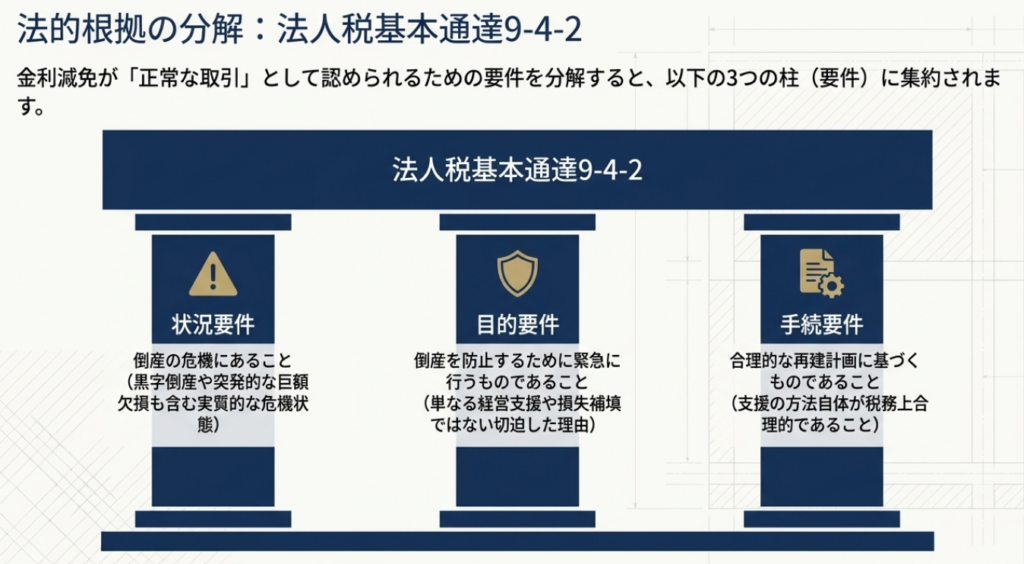

法人税基本通達9-4-2は、倒産の危機にある子会社等の倒産を防止するために行う無利息貸付けや利息減免を、一定の要件下で「正常な取引」として容認しています。

法人がその子会社等に対して金銭の無償若しくは通常の利率よりも低い利率での貸付け又は債権放棄等(以下9-4-2において「無利息貸付け等」という。)をした場合において、その無利息貸付け等が例えば業績不振の子会社等の倒産を防止するためにやむを得ず行われるもので合理的な再建計画に基づくものである等その無利息貸付け等をしたことについて相当な理由があると認められるときは、その無利息貸付け等により供与する経済的利益の額は、寄附金の額に該当しないものとする。

(注) 合理的な再建計画かどうかについては、支援額の合理性、支援者による再建管理の有無、支援者の範囲の相当性及び支援割合の合理性等について、個々の事例に応じ、総合的に判断するのであるが、例えば、利害の対立する複数の支援者の合意により策定されたものと認められる再建計画は、原則として、合理的なものと取り扱う。

主要論点の構造化

支援の正当性を構成する要素を以下の通り整理しました。

| 項目 | 解説(実務的な意味合い) |

| 倒産の危機の定義 | 債務超過の継続性に限定されない。当期の突発的事由(大口貸倒れ等)によるキャッシュフローの枯渇や、経常的な欠損の継続見込みを指す。 |

| 再建計画の合理性 | 支援によって倒産を免れ、将来的に経営が軌道に乗る見通しが数値で示されていること。倒産原因が発生した当期中に策定されている必要がある。 |

| 経済的合理性の有無 | 支援を行わないことによる損失(債権の全額回収不能等)と、支援に伴うコスト(利息免除額)を比較し、「損失負担の合理性」が認められること。 |

通達の解釈と「損失最小化」のロジック

法人税基本通達9-4-2の適用において、税務当局が最も重視するのは「経済的合理性」です。親会社が利息を減免してまで子会社を支える行為は、以下の論理によって寄附金性が否定されます。

- 損失の比較検討:

子会社を倒産させた場合、親会社は貸付金元本や投資全額の回収不能という甚大な損失を被る。 - 損失負担の合理性:

利息を一定期間免除してでも子会社を存続・再建させる方が、親会社にとっての最終的な損失額を最小化できる(=正常な経営判断)。 - タイミングの厳格性:

この判断は、倒産の事由が発生した事業年度内にリアルタイムで行われなければならない(事後的な穴埋めは否認の対象)。

実務的な重み

実務上の勝負所は、単なる「計画書の作成」ではなく、

「なぜこの支援がなければ倒産を避けられないのか」という不可避性と、「清算するよりも再建を助ける方が親会社にとって得である」という損失比較

を、客観的な証拠で固められるか否かにあります。

当局の定義する「倒産の危機」は経営者の主観よりも厳格であるため、第三者にも説明可能なエビデンスの構築が不可欠です。

4. まとめ:実務上の留意点とエビデンスの構築

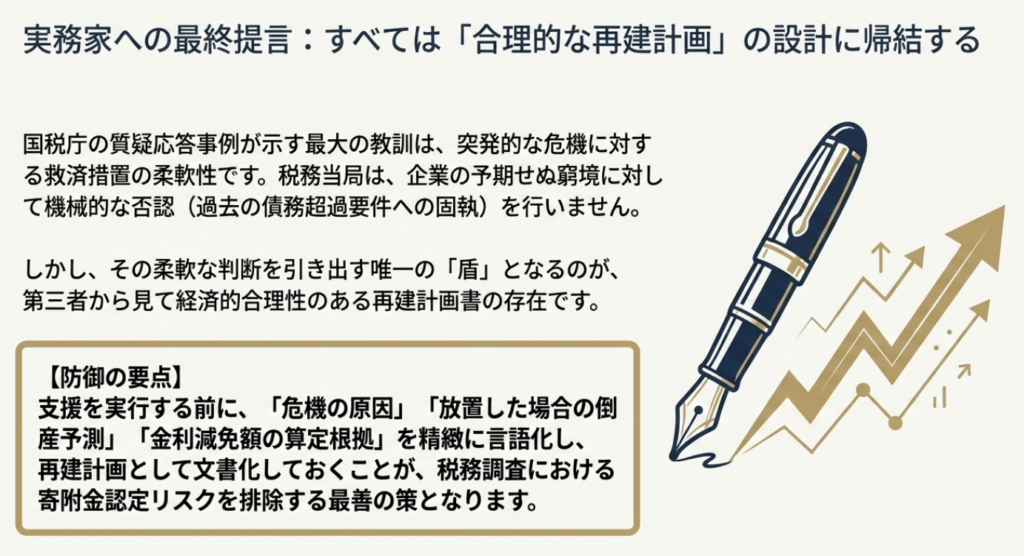

税務調査において支援の正当性を主張するためには、意思決定のプロセスと、その時点での事実関係を精緻に記録しておく必要があります。

実務チェックリスト

- 子会社の現状把握と危機的事実の特定

- 大口貸倒れ等の具体的発生事実(通知書、支払停止の事実、倒産情報等)の保全。

- 支援を行わなかった場合の具体的な資金繰り破綻(ショート)予測。

- 発生事由に起因する、今後の「経常的な欠損継続」の定量的予測。

- 合理的な再建計画の策定と比較検証

- 倒産の原因となる事由が発生した同一事業年度内での計画策定。

- 「子会社を清算・放置した場合の損失」と「再建支援に伴うコスト」の比較検討資料の作成。

- 支援期間(利息減免の期間)の限定と、再建後の収支改善ロードマップ。

- 意思決定プロセスの記録と事後管理

- 親会社・子会社双方の取締役会における「必要性・相当性」の審議と議事録整備。

- モニタリング体制: 再建計画の進捗状況を定期的に確認し、必要に応じて計画を見直している記録。

国税庁の質疑応答事例は、あくまで「照会に係る事実関係を前提とした回答」であることを忘れてはなりません。実務においては、貸倒れの規模、再建計画の実現可能性、あるいは親会社との取引実態の不自然さが指摘の糸口となります。

個別具体的な支援の実行に際しては、本指針に基づきつつ、立証責任は納税者側にあるという緊張感を持ってエビデンスを整備し、必要に応じて税務専門家による事前レビューを受けることを強く推奨いたします。

ガイド:Q&A

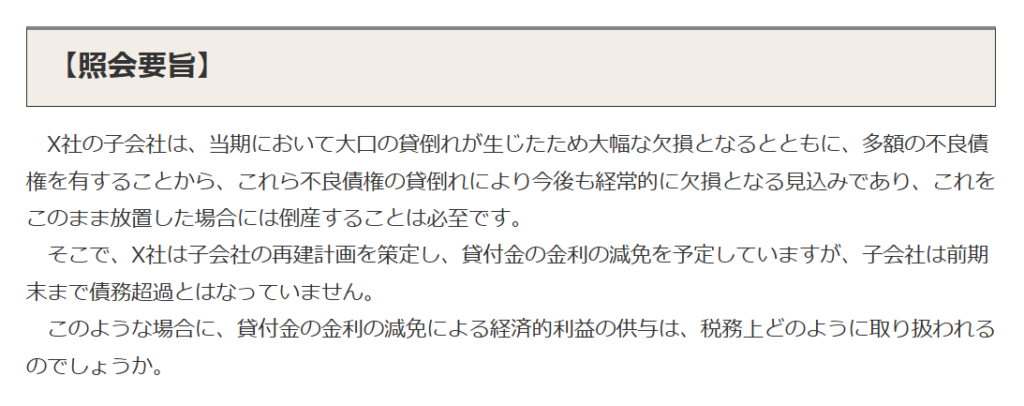

1. 照会事例において、X社の子会社が急激な経営悪化に陥った直接的な原因は何ですか。

子会社において発生した大口の貸倒れが直接の原因です。これにより当期において大幅な欠損が生じる事態となっています。

2. 子会社が今後も経常的に欠損となる見込みであるのはなぜですか。

多額の不良債権を有しているため、それらの貸倒れが今後も発生することが予想されるためです。このまま放置すれば倒産は必至であるとされています。

3. X社が子会社に対して実施を予定している具体的な支援内容を説明してください。

X社は子会社の再建計画を策定し、その計画に基づいて貸付金の金利の減免を行うことを予定しています。

4. 税務上の原則として、無償または低い利率で金銭を貸し付けた場合、通常どのような取り扱いがなされますか。

原則として、そのような経済的利益の供与は「寄附金」として取り扱われます。ただし、特定の合理的な理由がある場合は除外されます。

5. 法人税基本通達9-4-2において、子会社への資金貸付けが「正常な取引」として認められるための要件を挙げてください。

倒産の危機にある子会社等の倒産を防止するために緊急に行うものであり、かつ合理的な再建計画に基づいていることが要件となります。

6. 一般的に「倒産の危機」にあると判断される指標の一つとして、債務超過の状態についてはどのように述べられていますか。

一般的には債務超過が数年継続し、近い将来に解消の見込みがない状態を指しますが、必ずしも継続的な債務超過が絶対条件ではないとされています。

7. 資料内で言及されている「黒字倒産」という言葉は、どのような文脈で用いられていますか。

債務超過の継続が倒産の危機の唯一の条件ではないことを示す例として挙げられています。つまり、帳簿上は債務超過でなくても倒産する可能性があることを示唆しています。

8. 前期末において債務超過でない子会社への支援が、寄附金に該当しないと判断されるための鍵となる文書は何ですか。

倒産を防止するために策定された「合理的な再建計画」です。この計画に基づく支援であれば、正常な取引条件であるとみなされます。

9. 再建支援を検討する際、支援の方法自体にはどのような性質が求められますか。

支援の方法そのものが「税務上合理的」であることが求められます。計画と手法の両面で合理性が問われます。

10. 本事例の回答において、寄附金として取り扱わないことが適当とされる結論の根拠を簡潔に述べてください。

倒産の危機にある子会社を救済するための合理的な計画に基づく利息減免は、正常な取引条件に基づいたものと考えられるためです。したがって、寄附金には該当しません。

用語集

| 用語 | 定義・説明 |

| 累積欠損金 | 過去の営業年度から積み重なった赤字の合計額。本事例では当期の大口貸倒れにより発生。 |

| 債務超過 | 負債の総額が資産の総額を上回っている状態。純資産がマイナスの状態を指す。 |

| 経済的利益の供与 | 金利の減免や無償貸付けなど、相手方に実質的な経済的メリットを与えること。 |

| 寄附金(税務上) | 対価なく支出された金銭や経済的利益。原則として損金算入に制限がある。 |

| 合理的な再建計画 | 子会社の倒産を回避し、経営を立て直すために策定された妥当性のある具体的な計画。 |

| 法人税基本通達9-4-2 | 子会社等に対する無利息融資や債権放棄等の取り扱いを定めた規定。再建支援の正当性を判断する基準となる。 |

| 正常な取引条件 | 独立した第三者間でも行われるような、経済的合理性に基づいた取引のあり方。 |

| 黒字倒産 | 帳簿上は利益が出ていたり資産が負債を上回っていたりしても、資金繰りの悪化等により不渡りを出して倒産すること。 |

| 経常的な欠損 | 一時的な赤字ではなく、事業構造や外部環境により継続的に発生する赤字。 |

| 貸倒れ | 取引先の倒産等により、売掛金や貸付金などの債権が回収不能になること。 |

コメント