国税庁タックスアンサーの「No.5260 交際費等と広告宣伝費との区分」について解説します。

解説動画

詳細

「交際費等と広告宣伝費の区分」は、法人の支出の税務上の扱いを判断する基準です。

原則として、

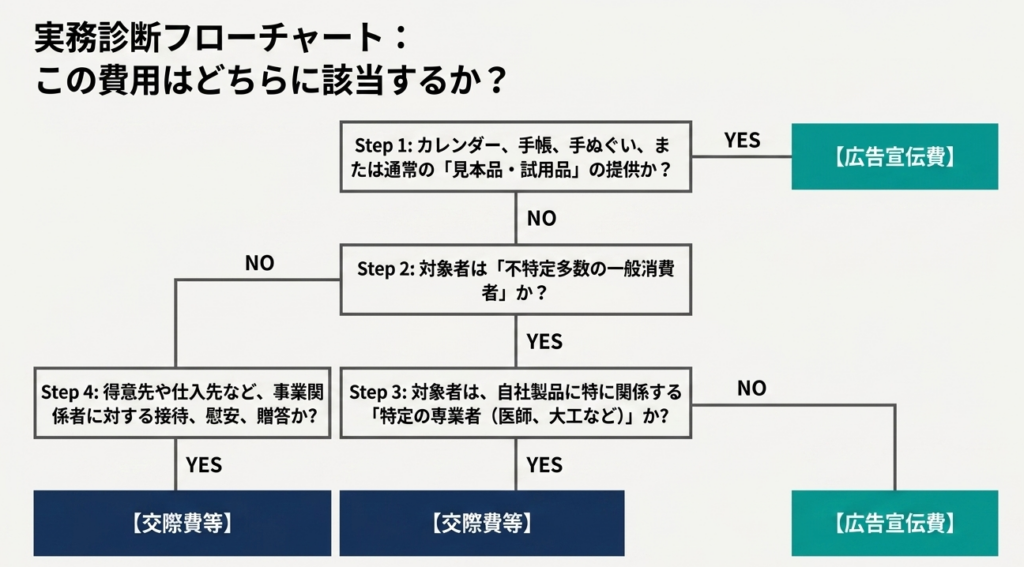

得意先や仕入先など事業に関係のある者に対する接待や贈答のために支出する費用は「交際費等」に該当します。

しかし、

カレンダーや手帳などの贈与費用や、不特定多数の者に対する宣伝的効果を意図した費用は交際費等から除かれ、「広告宣伝費」として扱われます。

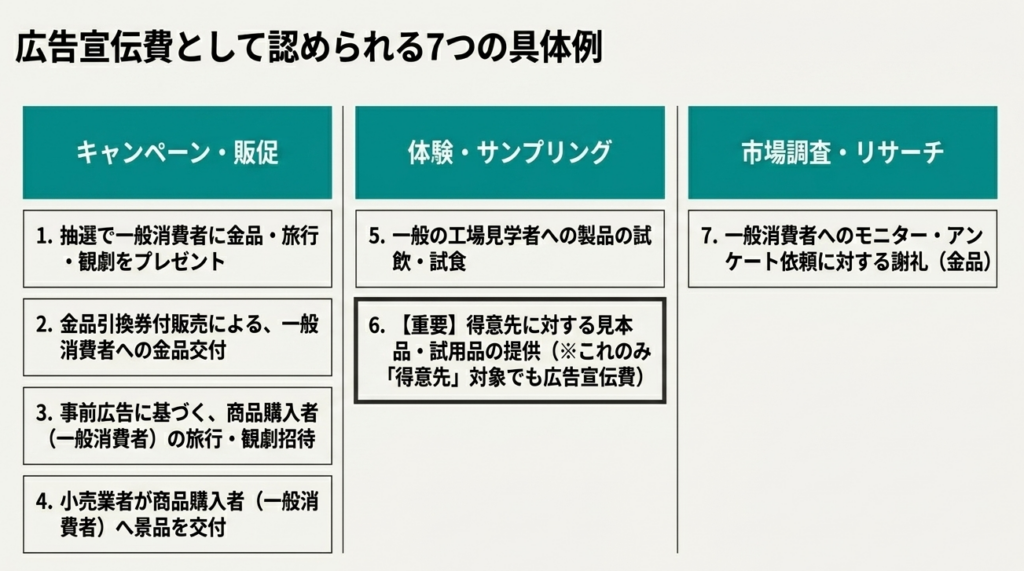

具体的には、一般消費者に対する抽選での金品交付や旅行への招待、工場見学者への試飲・試食費用、見本品や試用品の提供費用などがこれに該当します。

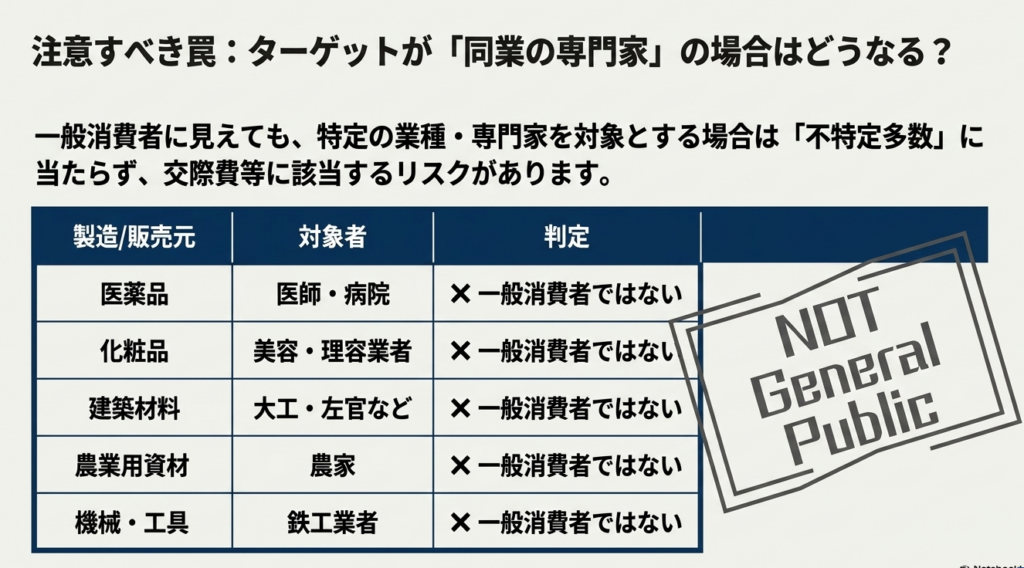

ただし、医薬品メーカーが医師を対象とする場合や、建材メーカーが建築業者を対象とする場合など、特定の事業者を対象とした支出は「一般消費者」向けとはみなされないため注意が必要です。

スライド解説

解説:交際費等と広告宣伝費の区分に関する実務指針

1. 導入:実務における区分判断の重要性と背景

多くの税務調査に立ち会ってきましたが、この「交際費等」と「広告宣伝費」の区分ほど、調査官が執拗に目を光らせ、かつ企業側が守りを固めるべき「永遠の課題」はありません。

なぜ、これほどまでに重要なのか。それは企業のキャッシュフローに与える影響が、天と地ほども違うからです。

交際費には損金算入の限度額(中小企業であれば年800万円、あるいは飲食費の50%)があり、それを超えれば「税金を払った後の利益」から支出することになります。

一方、広告宣伝費なら原則として「全額損金」。この「100%か、あるいは一部切り捨てか」という差は、企業の最終的な手残りに直結する戦略的リスクなのです。

税務調査官の視点は極めてシンプルです。

「その支出は、広く世間に向けられた『アピール』か、それとも特定の誰かに対する『おもてなし』か」を見ています。ここが曖昧だと、せっかくの投資が交際費として否認され、手痛い追徴課税を招くことになります。

本記事では、単なる経理処理を超えた「守りの税務」としての判断基準を、ベテランの知見を交えて解説します。

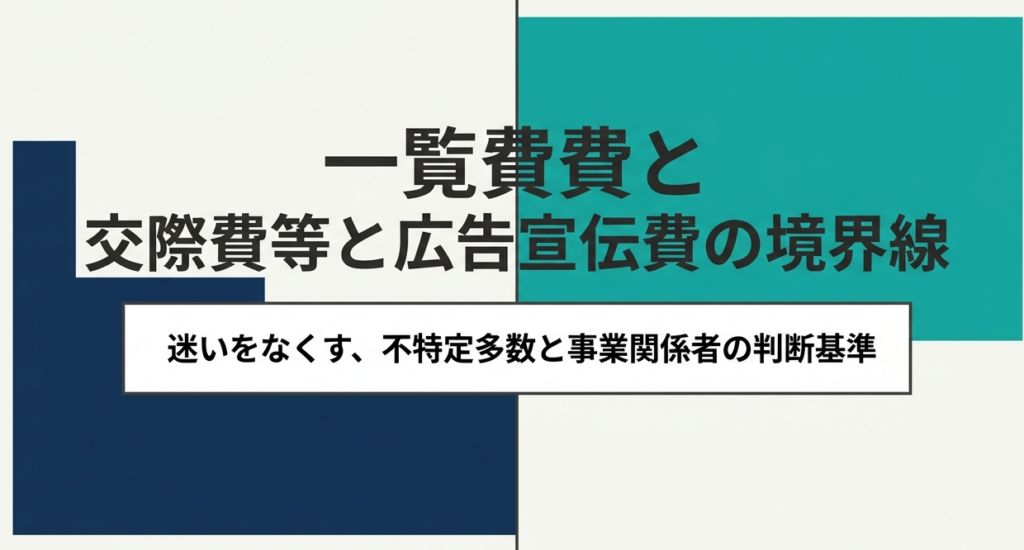

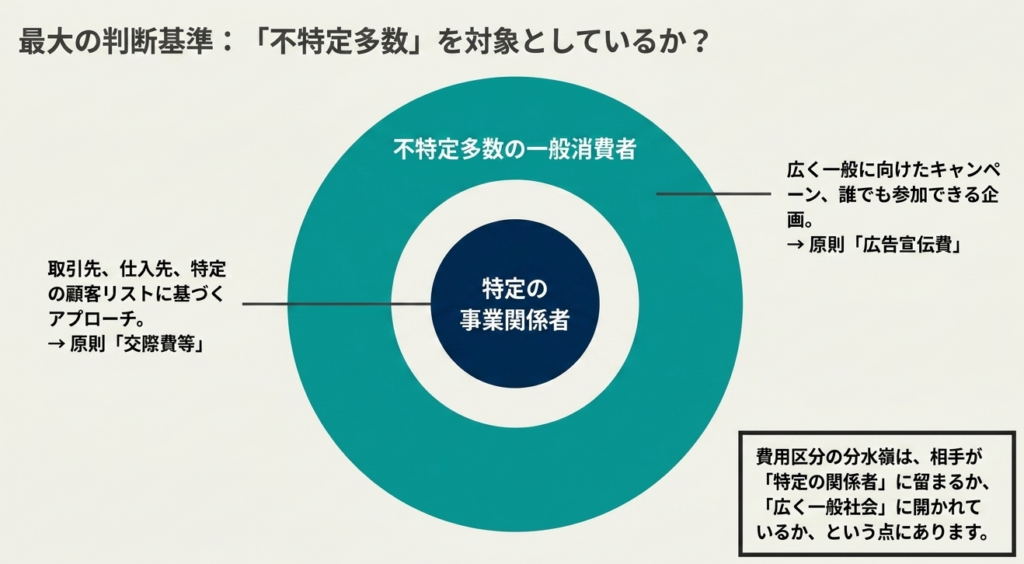

2. 結論:税務上の取り扱いの核心

実務担当者がまず胸に刻むべき「結論」は、

支出の相手方が「不特定多数」であるか否か

という一点に集約されます。

整理すると、以下の二つの定義が対立軸となります。

1. 交際費等

得意先、仕入先その他「事業に関係のある者」に対して、接待、供応、慰安、贈答などの行為のために支出する費用。

2. 広告宣伝費

「不特定多数の者」に対する宣伝的効果を意図して支出される費用。

ただし、実務はそれほど単純ではありません。重要なのは「形式」ではなく「実態」です。

相手が誰であれ、その目的が「宣伝」にあり、かつ社会通念上ふさわしい金額であれば、広告宣伝費として戦う余地が生まれます。

3. 詳細解説:広告宣伝費として認められる具体的なケース

広告宣伝費として認められるには、支出の「目的」と「対象」をいかにロジカルに説明できるかが鍵となります。

性質ごとに3つのカテゴリーで再編し、専門家の視点で深掘りします。

カテゴリー1:少額物品の贈与(カレンダー、手帳等)

カレンダーや手帳、手ぬぐいなどを配布する費用です。

- 判断のポイント:

これらは「社名が入っていること」が前提です。広く社名を認知させるための「看板」の代わりであり、特定の人に高価な品を贈るのとは次元が異なります。 - 注意点:

社会通念上「通常要する費用」の範囲内であることが絶対条件です。もし名入れであっても、一本当たり数万円もするような高級万年筆を配れば、それはもはや広告宣伝の域を超えた「贈答(交際費)」とみなされます。

カテゴリー2:一般消費者に対する金品交付・招待

抽選による景品、旅行への招待、アンケート謝礼などが該当します。

- 判断のポイント:

これらは「誰でも応募できる」「条件を満たせば誰でももらえる」といった公開性が重要です。特定の取引先との関係維持ではなく、購買意欲の喚起という「宣伝目的」が明確だからこそ、全額損金が認められます。

カテゴリー3:試飲・試供品の提供【実務上の最重要ポイント】

製品の試飲、試食、見本品、試用品の提供費用です。

- 専門家の洞察:

ここが最も「プロの判断」を要する箇所です。実は、見本品や試用品については、相手が「得意先等」という特定の相手であっても、広告宣伝費として認められます。 他の項目が「不特定多数(一般消費者)」を条件としているのに対し、見本品は品質を試してもらうという「宣伝の手段」として特別に扱われているのです。ここを「特定の人に渡したから交際費だ」と誤解して処理しないよう注意してください。

B2B vs B2C|「一般消費者」の境界線に関する重大警告

実務で最も否認されやすいのがここです。

以下の特定のプロフェッショナルを対象とした支出は、たとえ多数を相手にしていても「一般消費者への広告宣伝」とはみなされません。

- 医師・病院(医薬品業者の場合)

- 美容業者・理容業者(化粧品業者の場合)

- 大工・左官等の建築業者(建材業者の場合)

- 農家(肥料・農業用資材業者の場合)

- 鉄工業者(機械・工具業者の場合)

なぜか?

彼らは単なるエンドユーザーではなく、自社の製品を最終消費者に届けるための「ビジネスパートナー(プロ)」だからです。彼らへの金品交付は、宣伝ではなく「販売ルートの確保や影響力の購入(=リベートや接待)」と税務当局は捉えます。この「B2BかB2Cか」の判定ミスは、即座に交際費否認に繋がる致命傷となります。

4. まとめ:実務での注意点とリスク管理

税務調査において、あなたの最強の盾となるのは「証憑(エビデンス)」です。口頭での説明は、紙の証拠には勝てません。

実務的ディフェンス・チェックリスト

支出を決裁する際、以下の3点を厳しくチェックしてください。

- 対象の公開性は担保されているか?

- 社外向けのWebサイトやSNS、チラシなどで公募されているか。

- 「プロ」を対象としたキャンペーンになっていないか?

- 前述の「医師」「農家」など、特定の職能団体のみを対象にしていないか。

- 単価は「社会通念上」妥当か?

- 宣伝効果に対し、配布物の単価が不自然に高額ではないか。(高級品は贈答とみなされます)

証拠の保存について

「不特定多数に告知した」という客観的事実を残すため、以下の書類を必ずセットで保存してください。

- 配布したチラシのコピー、Webサイトのスクリーンショット

- 企画書(実施の目的、対象範囲、予算、単価が明記されたもの)

- 配布数や応募者数が把握できる管理表

税務調査官は「納得感のあるロジック」を求めているということです。

「なんとなく広告宣伝費」という処理が一番危ないです。 「これは不特定多数へのアピールである」「この配布物は看板と同じ役割である」という一貫した主張ができるよう、日々の処理を丁寧に行ってください。適切な区分は、単なる節税ではなく、あなたの会社を守るための「知恵」なのです。

共に健全な経営を支えていきましょう。

ガイド:Q&A

第1問: 法人税法における「交際費等」の定義を説明してください。

交際費等とは、得意先や仕入先、その他事業に関係のある者などに対して、接待、供応、慰安、贈答などの行為のために支出する費用を指します。これらの行為は、事業関係者との親睦を深めることを主な目的としています。

第2問: カレンダーや手帳などを贈与する費用は、どのように取り扱われますか。

カレンダー、手帳、手ぬぐいなどを贈与するために通常要する費用は、交際費等には含まれず、広告宣伝費として取り扱われます。これらは一般的に宣伝効果を目的とした少額の贈答品とみなされるためです。

第3問: 広告宣伝費として認められるための、支出の意図に関する基本的な条件を述べてください。

広告宣伝費として認められるためには、その費用が「不特定多数の者に対する宣伝的効果」を意図している必要があります。特定の事業関係者ではなく、広く一般を対象としていることが区分上の重要な判断基準となります。

第4問: 製造業者が抽選により一般消費者に金品を交付する費用は、どちらの区分に該当しますか。

製造業者や卸売業者が一般消費者を対象に、抽選で金品を交付したり、旅行や観劇に招待したりするために支出する費用は、広告宣伝費に該当します。これは不特定多数への宣伝効果を狙った施策とみなされるためです。

第5問: 商品を購入した一般消費者を旅行や観劇に招待する場合、広告宣伝費として認められるための要件は何ですか。

あらかじめ広告宣伝を行い、一定の商品等を購入した一般消費者を招待するという条件を提示している必要があります。このプロセスを経て実際に招待を行うための費用は、広告宣伝費として処理されます。

第6問: 工場見学者に対して自社製品の試飲や試食をさせる費用は、どのように分類されますか。

一般の工場見学者などに製品の試飲や試食をさせるための費用は、広告宣伝費に含まれます。不特定多数の見学者に対する製品アピールが主目的であると判断されるためです。

第7問: 得意先に対して見本品や試用品を提供する場合の費用の取り扱いについて説明してください。

得意先などに対して見本品や試用品を提供するために通常要する費用は、広告宣伝費として取り扱われます。これは商品の品質や機能を周知させるための宣伝活動の一環とみなされます。

第8問: 一般消費者にアンケートやモニターを依頼し、その謝礼として金品を渡す費用はどちらに該当しますか。

一般消費者に対して自己の製品や取扱商品に関するモニターやアンケートを依頼し、その謝礼として交付する金品は、広告宣伝費に該当します。調査を通じて宣伝効果を得るための正当な費用とされます。

第9問: 医薬品製造業者が医師や病院を対象に費用を支出した場合、それは「一般消費者」に対するものとみなされますか。

いいえ、医師や病院は「一般消費者」には該当しないと明記されています。したがって、これらを対象とした支出は、原則として広告宣伝費ではなく交際費等の区分で検討されることになります。

第10問: 大工や左官などの建築業者を対象とする建築材料メーカーの支出が、広告宣伝費に該当しない理由を述べてください。

建築業者はその製品(建築材料)を業務で使用する専門家であり、不特定多数の「一般消費者」には当たらないためです。特定の職種や業者を対象とする支出は、宣伝効果を意図していても広告宣伝費から除外される場合があります。

用語集

| 用語 | 定義 |

| 交際費等 | 得意先、仕入先その他事業に関係のある者等に対し、接待、供応、慰安、贈答などの行為のために支出する費用。 |

| 広告宣伝費 | 不特定多数の者に対する宣伝的効果を意図して支出される費用。カレンダー等の贈与や一般消費者向けキャンペーン費用などが含まれる。 |

| 不特定多数 | 宣伝の対象が特定の事業関係者に限定されず、広く一般の公衆であることを指す、広告宣伝費判定の重要指標。 |

| 一般消費者 | 最終的に製品やサービスを消費する個人。医師、理容業者、建築業者、農家、鉄工業者などは(その業務に関連する物品に関しては)これに含まれない。 |

| 見本品・試用品 | 商品の品質や機能を知ってもらうために得意先等へ提供する物品。通常要する費用の範囲内であれば広告宣伝費となる。 |

| モニター・アンケート謝礼 | 自社製品等の調査を依頼した一般消費者に対し、協力の対価として支払う金品。広告宣伝費として処理される。 |

| 金品引換券付販売 | 商品に金品と交換できる券を付けて販売する形態。これに伴い一般消費者に交付する金品は広告宣伝費となる。 |

| 法人税(対象税目) | 本基準(No.5260)が適用される税目。企業の所得に対して課される国税。 |