国税庁タックスアンサーの「No.5265 交際費等の範囲と損金不算入額の計算」について解説します。

解説動画

詳細

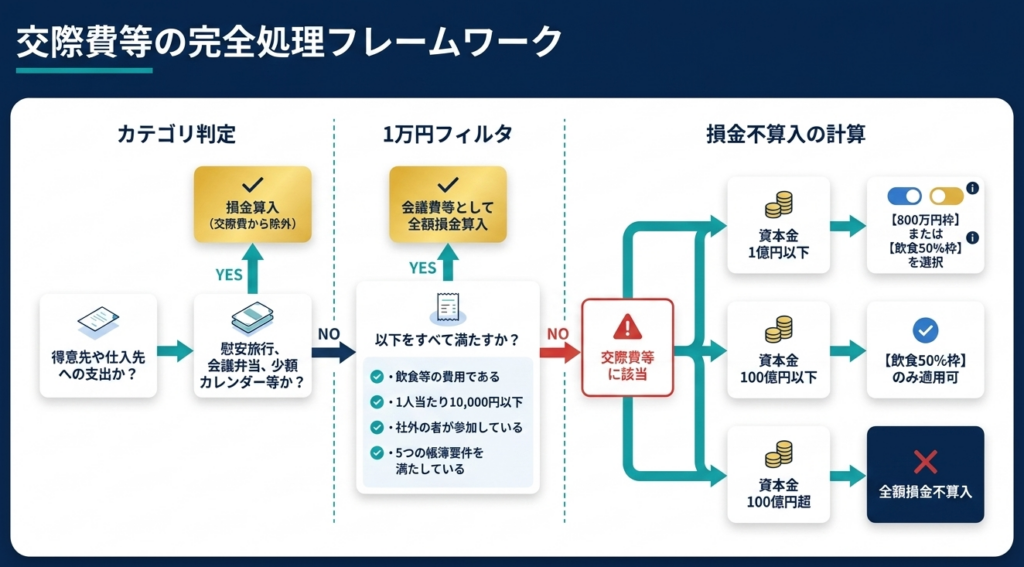

「交際費等の損金不算入制度」は、法人が得意先や仕入先などに対する接待や贈答のために支出する費用(交際費等)を、原則として全額損金不算入とする制度です。

ただし、法人の規模に応じて損金不算入額の計算に以下の特例が設けられています。

資本金1億円以下の法人等:

飲食等費用の50%相当額、または年間800万円の定額控除限度額のうち、いずれかを超える部分が損金不算入となります(有利な方を選択可能)。

資本金1億円超~100億円以下の法人:

飲食等費用の50%相当額を超える部分が損金不算入となります。

資本金100億円超の法人:

支出した交際費等の全額が損金不算入となります。

なお、1人当たり10,000円以下の飲食費(自社役員や従業員等のみの飲食を除く)については、所定の要件を満たした書類を保存することで交際費等から除外され、損金に算入することが可能です。

スライド解説

解説:実務担当者のための「交際費等の範囲と損金不算入額の計算」|令和6年改正対応版

1. はじめに:交際費実務が企業経営に与える戦略的インパクト

数多くの税務調査の現場に立ち会い、納税者と当局の「攻防」を間近で見てきた経験から申し上げれば、交際費の取り扱いは単なる帳簿付けのルールではありません。それは、企業のキャッシュフローを最適化しつつ、税務リスク(当局からミスや不正を指摘されるリスク)を最小化するための重要な経営管理の一部です。

特に令和6年度(2024年度)の税制改正により、交際費から除外できる飲食費の基準額が「1人当たり5,000円以下」から「10,000円以下」へと大幅に引き上げられました(令和6年4月1日以降の支出分より適用)。

これは単に「金額枠が広がった」という話に留まりません。かつての5,000円基準のもとでは、多くの企業が社内規定をその基準に合わせていたため、現場の従業員が無理に領収書を分割して処理するような、コンプライアンス上の危うい行為(事実上の不正)を誘発する温床にもなっていました。

今回の基準緩和は、ビジネスの実態に税制が追いついたことを意味します。事務負担の軽減はもちろん、社内規定を今の経済実態に合わせて再評価し、正しいルールのもとで正々堂々と損金(そんきん:税務上の費用)を計上する体制を整えることは、健全な企業経営にとって極めて大きな戦略的意義を持っています。

本記事では、実務担当者が明日から迷わず判断できるよう、その結論と具体的な運用ポイントを整理します。

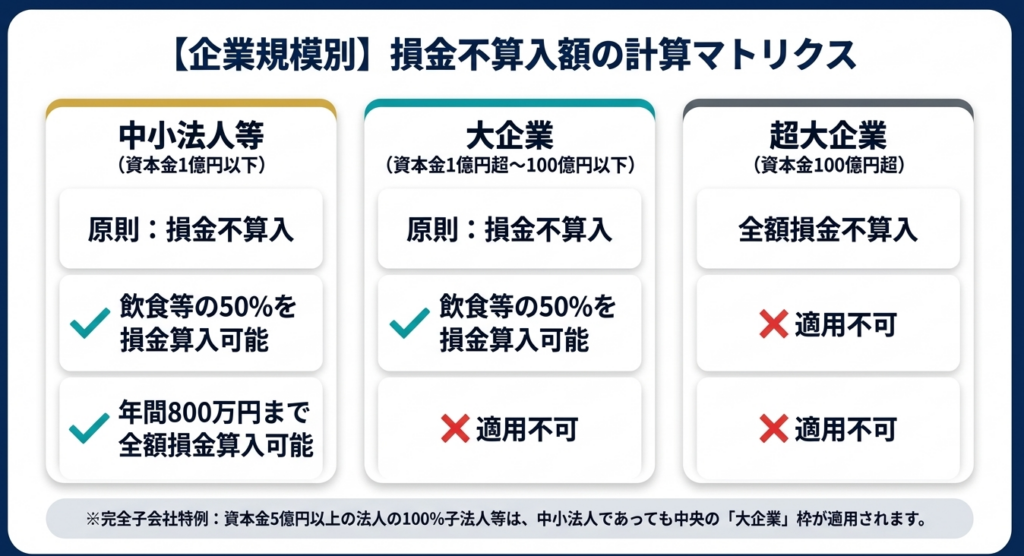

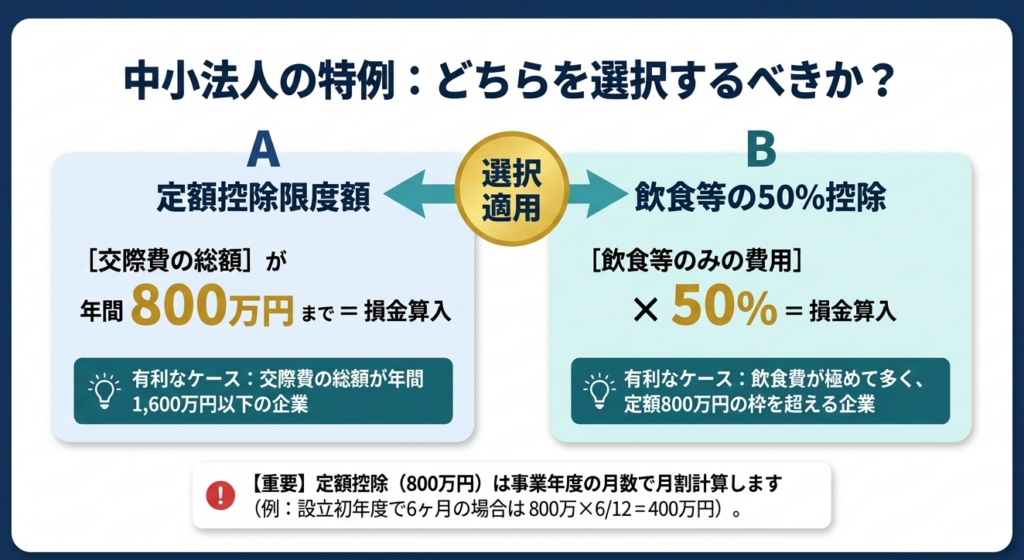

2. 結論:法人規模別・交際費等の損金算入ルール一覧

交際費の損金算入(税務上の費用として認めること)のルールは、法人の資本金規模によって明確に分けられています。

まずは、自社が以下のどの区分に該当するかを正確に把握してください。

| 法人の区分 | 損金不算入額(費用にならない額)の計算方法 |

| 1. 期末資本金1億円以下の法人 (中小法人等) | 以下のいずれかを選択可能: ① 接待飲食費の50%を超える部分の金額 ② 定額控除限度額(年800万円)を超える部分の金額 |

| 2. 資本金1億円超100億円以下の法人 | 接待飲食費の50%を超える部分の金額 |

| 3. 資本金100億円超の法人 | 全額が損金不算入(一切費用として認められない) |

【非常に重要な注意点】

①上記「区分1(中小法人等)」であっても、資本金5億円以上の法人の100%子会社、またはグループ内に資本金1億円超の法人が存在する「通算法人」などの場合は、区分1の特例(800万円枠)は使えず、「区分2」として扱われます。

②資本金100億円超の法人がグループ内に存在する場合、そのグループの通算法人も全額損金不算入(区分3)となる場合があります。

戦略的選択の考え方

中小法人(区分1)の場合、年800万円の枠を使い切るのが一般的ですが、建設業や不動産業など、接待の頻度が高く1回あたりの金額も大きい業種では、あえて「50%損金算入」を選択した方が有利(納税額が少なくなる)になるケースがあります。

この選択は、事業年度の最後に行う確定申告時にシミュレーションを行い、より納税額を抑えられる方を選ぶのが鉄則です。

3. 詳細解説:交際費等の範囲と「10,000円以下飲食費」の判定基準

そもそも「交際費等」とは、

法人が得意先や仕入先、その他事業に関係のある者に対して、「接待、供応、慰安、贈答」などのために支出する費用

を指します。

実務上は、以下の除外項目を正しく理解し、交際費から切り分けることが節税の第一歩となります。

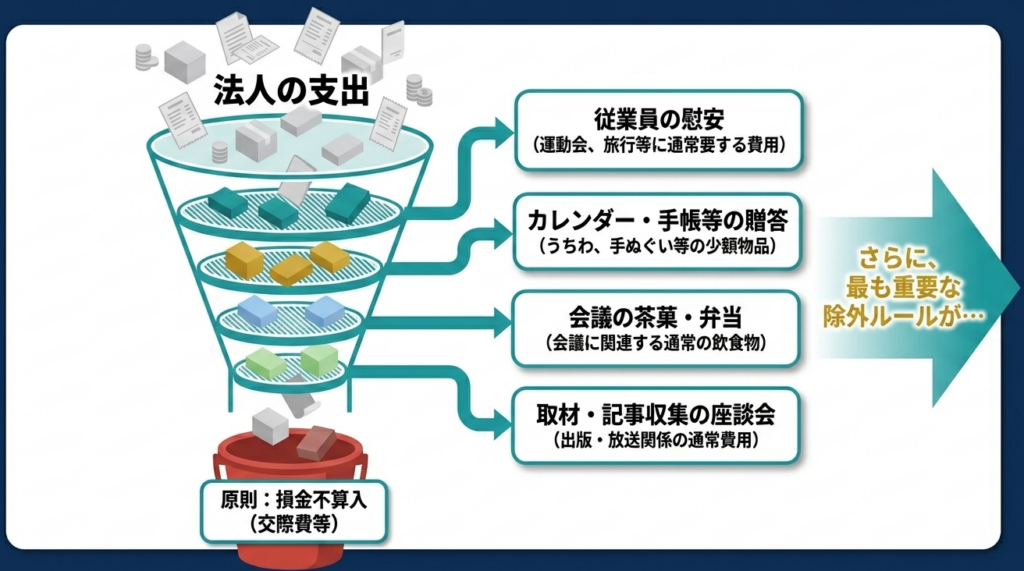

1. 損金算入が認められる「除外費用」

以下の費用は、形式的に交際費に似ていても、全額が損金(費用)として認められます。

- 従業員の慰安:

専ら従業員のために行われる運動会、演芸会、旅行などのための通常要する費用。 - 贈答品:

カレンダー、手帳、扇子、うちわ、手ぬぐいなどの安価な物品を不特定多数に配るための費用。 - 会議費:

会議に関連して、茶菓(お茶や菓子)、弁当などの飲食物を提供するために通常要する費用。 - 取材・記事収集:

出版物や放送番組の編集・取材、あるいは放送のための取材に通常要する費用。

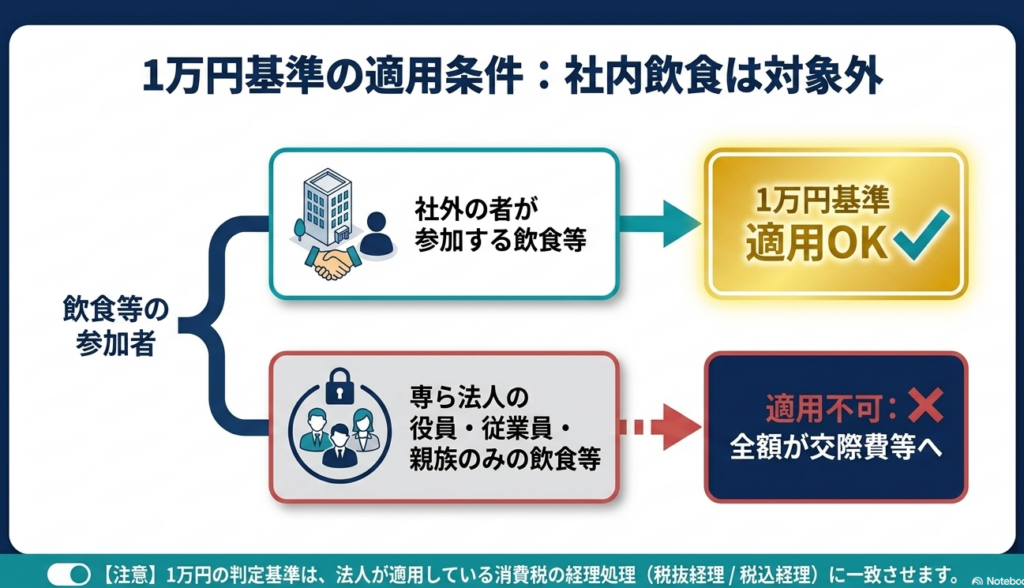

2. 【重要】1人10,000円以下の飲食費ルール(令和6年4月1日~)

飲食その他これに類する行為のために要する費用で、1人当たりの金額が10,000円以下であれば、交際費から除外して全額を損金にできます。

ただし、「専らその法人の役員、従業員またはこれらの親族に対する接待」は対象外です。

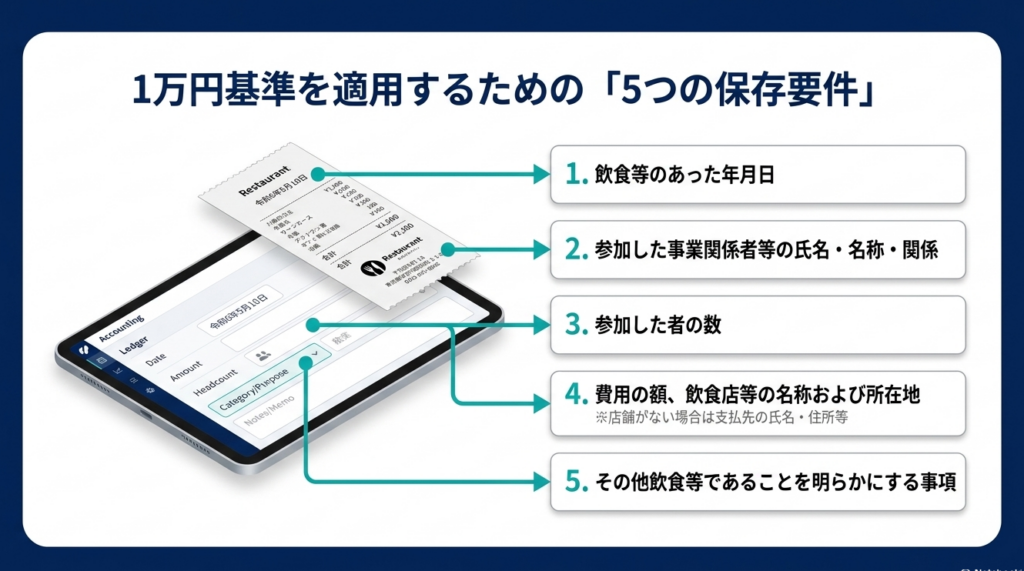

この適用を受けるためには、以下の5項目すべてを記載した書類(精算書や領収書の裏面など)の保存が法律上の義務です。

- 年月日

- 参加した得意先、仕入先等の氏名・名称およびその関係(例:〇〇株式会社 営業部長 〇〇氏、仕入先等)

- 参加した者の数

- 費用の額、飲食店等の名称および所在地(領収書等に記載があればOK)

- その他(飲食費であることを証明するために必要な事項)

消費税の落とし穴

10,000円の判定は、自社が採用している会計方式(税抜経理か税込経理か)で行います。

税抜経理の場合:

10,800円(税込)の支払いは、税抜9,818円となり「除外対象」になります。

税込経理の場合:

10,800円(税込)の支払いは、10,000円を超えるため「交際費」となります。 このわずかな差が、税務調査での「否認(ひにん:経費として認められないこと)」に繋がります。

4. まとめ:実務での運用上の注意点と税務調査への備え

改正のメリットを最大限に享受し、同時に税務リスクを遮断するためには、現場レベルでの徹底した運用が必要です。明日から着手すべきアクションプランを整理しました。

- 社内規定の即時更新:

接待規定や旅費規定の金額基準が「5,000円」のままになっていないか。令和6年4月以降の支出に合わせて「10,000円」へ引き上げる改定を行う。 - 証憑(領収書等)への記載徹底:

1人当たりの金額だけでなく、「誰と(関係性)」と「人数」の記載が漏れていないか。 - 親族・役員のみの飲食の峻別:

社内接待や役員の親族を含む飲食が、誤って「10,000円以下飲食費」に混入していないか確認する。 - 資本金規模とグループ状況の再点検:

親会社の増資やグループ再編により、自社が「中小法人等の特例」の対象から外れていないか確認する。

長年の経験から断言できるのは、税務調査官は「領収書の金額」よりも、その「背景にある記録の不備」を徹底的に突いてくるということです。調査官は、飲食店への反面調査(直接店に確認に行くこと)や、店舗の座席数と報告された人数の矛盾、あるいは会社の入退室ログとの照合などを行い、虚偽の記載を見抜きに来ます。

形式的な要件(5項目の記載と保存)を欠くことは、たとえそれが本当にビジネスで必要な飲食であったとしても、法的には「交際費のルール違反」として追徴課税を受ける口実を与えてしまいます。

新基準への対応を機に、今一度、適正な文書管理を徹底し、盤石な税務体制を構築してください。

ガイド:Q&A

第1問: 法人税法における「交際費等」の基本的な定義を説明してください。

交際費等とは、法人がその得意先、仕入先その他事業に関係のある者などに対して、接待、供応、慰安、贈答その他これらに類する行為のために支出する費用を指します。これには、交際費、接待費、機密費といった名称の如何を問わず、実態に基づいて判断される費用が含まれます。

第2問: 交際費等の範囲から除外される「飲食その他これに類する行為(飲食等)」の金額基準について、現在の規定を説明してください。

飲食等に要する費用のうち、参加者1人あたりの金額が10,000円以下のものは、交際費等の範囲から除外されます。ただし、令和6年3月31日以前に支出されたものについては、基準金額が5,000円以下となります。

第3問: 10,000円以下の飲食費を交際費等から除外するために、書類に保存すべき必須事項を3つ挙げてください。

飲食等のあった年月日、参加した得意先や仕入先などの氏名または名称およびその関係、ならびに参加した者の数の3点を記載した書類を保存する必要があります。これに加えて、費用の額や飲食店の名称・所在地なども記載されていなければなりません。

第4問: 専ら従業員の慰安のために行われる運動会や旅行の費用は、どのように取り扱われますか。

専ら従業員の慰安のために行われる運動会、演芸会、旅行などのために通常要する費用は、交際費等の範囲から除外されます。これらは福利厚生的な性格が強いものとして扱われます。

第5問: カレンダーや手帳などの物品を贈答する費用は、交際費等に含まれますか。

カレンダー、手帳、扇子、うちわ、手ぬぐいその他これらに類する物品を贈与するために通常要する費用は、交際費等には含まれません。これらは一般的な広告宣伝や挨拶の範囲内として除外対象となっています。

第6問: 会議に関連して提供される茶菓や弁当の費用は、どのような条件で交際費等から除外されますか。

会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用であれば、交際費等から除外されます。これらは業務遂行上必要な実費として認められます。

第7問: 資本金の額が1億円以下の法人が選択できる、損金不算入額の計算における「定額控除限度額」とはいくらですか。

定額控除限度額は、年間800万円です。具体的には、800万円にその事業年度の月数を乗じ、12で除して計算した金額を超える部分の金額が損金不算入となります。

第8問: 資本金の額が100億円を超える大規模法人における、交際費等の損金不算入額の計算ルールを述べてください。

期末の資本金の額または出資金の額が100億円を超える法人の場合、支出する交際費等の額は、その全額が損金不算入となります。中小法人や中堅法人に適用されるような控除措置は設けられていません。

第9問: 飲食費の10,000円判定や交際費等の額の計算において、消費税の取り扱いはどのように影響しますか。

10,000円の判定や交際費等の計算は、その法人が適用している消費税等の経理処理(税抜経理方式または税込経理方式)によって算定された価額で行います。採用している方式によって、判定基準となる税込・税抜の金額が異なります。

第10問: 社内の役員や従業員、またはその親族のみを対象とした接待等の費用は、10,000円以下の飲食費除外ルールの対象となりますか。

対象となりません。10,000円以下の飲食費除外規定は、専らその法人の役員、従業員、またはそれらの親族に対する接待等のために支出するものを除くと明記されています。

用語集

| 用語 | 定義・説明 |

| 交際費等 | 得意先や仕入先、その他事業関係者に対する接待、供応、慰安、贈答などの行為のために支出する費用。 |

| 損金不算入 | 法人の会計上は費用(支出)であっても、法人税法の計算上は所得の計算において差し引くことができないこと。 |

| 飲食等 | 飲食その他これに類する行為。一定の要件を満たせば、1人あたり10,000円以下の場合は交際費等から除外される。 |

| 定額控除限度額 | 中小法人等に認められる交際費等の控除枠。原則として年額800万円までの支出を損金に算入できる仕組み。 |

| 接待・供応 | 客をもてなしたり、酒食を提供したりして、親睦を深めたり円滑な取引関係を築こうとしたりする行為。 |

| 福利厚生費的な除外 | 専ら従業員の慰安のために通常要する費用(運動会や旅行等)で、交際費等から除外されるもの。 |

| 税抜経理方式 | 消費税と本体価格を区分して経理する方式。交際費の判定基準額も税抜価格で判定される。 |

| 税込経理方式 | 消費税を含めた総額で経理する方式。交際費の判定基準額も税込価格で判定される。 |

| 通算法人 | グループ全体で法人税を計算する通算制度を適用している法人。資本金規模の判定において特定のルールが適用される。 |

| 機密費 | 交際費等の一部を構成する費用名目の一つ。使途が特定されにくい性格を持つが、交際費等の範囲に含まれる。 |