国税庁タックスアンサーの「No.5283 特定公益増進法人に対する寄附金」について解説します。

解説動画

詳細

「特定公益増進法人に対する寄附金」は、法人が特定の公益性の高い法人に対して行った寄附金について、一般の寄附金とは別枠で損金算入を認める優遇措置です。

対象となる特定公益増進法人には、

公益社団・財団法人、日本赤十字社、一定の私立学校法人や社会福祉法人など、教育や科学、文化、社会福祉など公益の増進に著しく寄与する法人

が該当します。

法人がこれらの法人の主たる業務に関連する寄附を行った場合、資本金や所得金額に基づいて計算される「特別損金算入限度額」の範囲内で、一般の寄附金とは別枠で損金に算入できます。さらに、この特別枠を超えた部分の金額についても、一般の寄附金の損金算入限度額の範囲内で損金算入が可能です。

本制度の適用を受けるには、確定申告書に明細書を添付し、その寄附が法人の主たる目的業務に関連するものであることを証明する書類等を保存しておく必要があります。

スライド解説

解説:特定公益増進法人に対する寄附金の実務

1. 導入:本制度の重要性と実務上の位置付け

企業の社会貢献活動(CSR)が経営の重要課題となる中、特定の法人に対する寄附は、社会的な信頼獲得のみならず、法人の税務戦略においても極めて大きな意義を持ちます。特定公益増進法人に対する寄附金制度を正しく理解し活用することは、単なる資金流出を「損金算入による節税効果を伴う戦略的投資」へと昇華させることを意味します。

本制度の根幹は、

教育・科学の振興や社会福祉への貢献など、公益性が著しく高いと認められる「特定公益増進法人」への寄附について、一般の寄附金とは別枠の「特別損金算入限度額」を認める点にあります。

この法的メリットを活用することで、通常の寄附よりも格段に広い範囲での損金算入が可能となります。

実務上、この制度を正確に把握することは、企業のキャッシュフロー管理を最適化するだけでなく、公的な活動への参画を通じた対外的なガバナンスの誇示にも繋がります。「だから何なのか?」という問いに対し、経営陣へ「税務上の裏付けを伴った社会貢献スキーム」を提示できるかは、実務担当者のプロフェッショナリズムが問われるポイントです。

本記事では、実務担当者が確実な決算・申告を行うために、まず把握しておくべき「税務処理の着地点」から順を追って解説します。

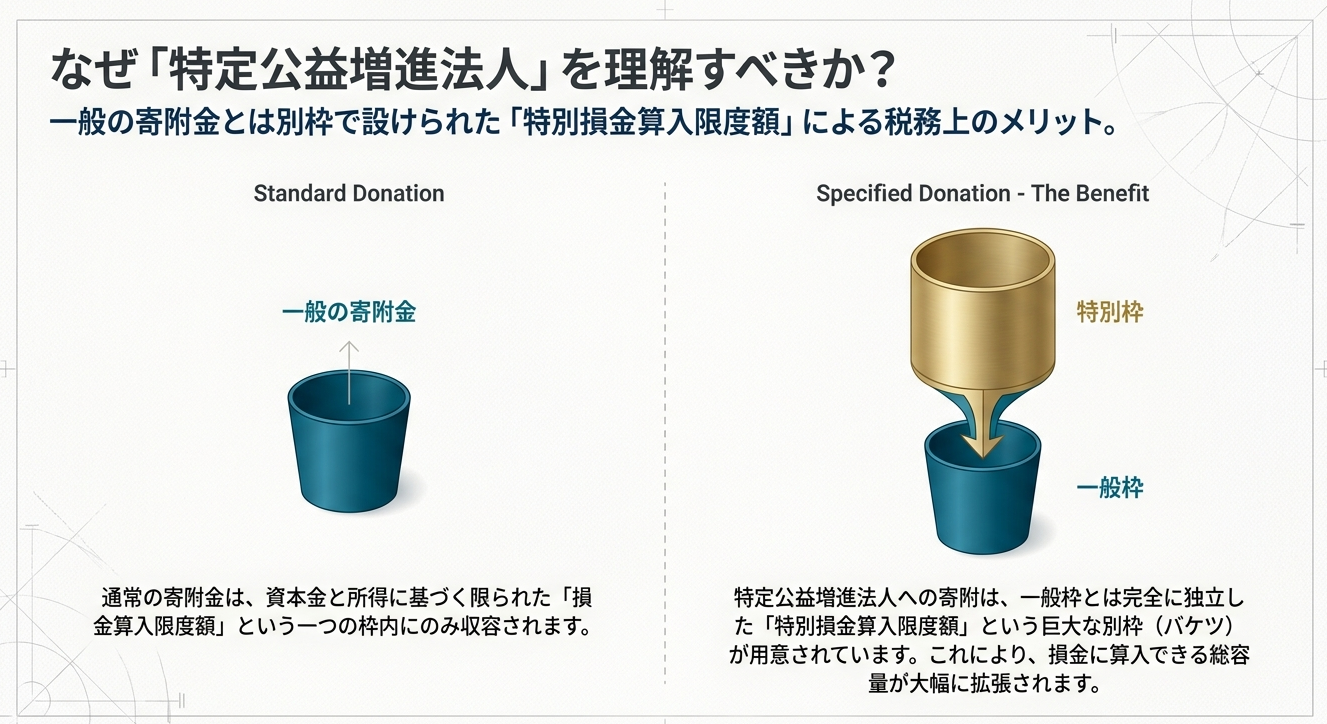

2. 結論:税務処理の着地点とメリットの総括

経理・税務担当者が目指すべき最終的な帰結は、支出した寄附金を最大限に損金の額に算入し、課税所得を適切に圧縮することです。特定公益増進法人への寄附は、以下の通り非常に有利な「二段構え」の構造となっています。

税務処理の要約

- 支出した寄附金のうち、まずは「特別損金算入限度額」に達するまでの金額を損金算入します。

- その限度額を超えた部分(あふれた金額)については、さらに「一般の寄附金の損金算入限度額」の範囲内で、改めて損金の額に算入することが可能です。

この重複的な損金枠の活用が、通常の寄附(一般寄附金枠のみ)と比較してどれほど大きなインパクトを持つか、以下の比較イメージで示します。

| 寄附先の区分 | 損金算入の構造 | 税務上のメリット |

| 一般の法人等 | 一般枠のみ | 限度額を超えると全額が「加算(申告調整)」となる |

| 特定公益増進法人 | 特別枠 + 一般枠 | 特別枠で控除しきれない分も一般枠で救済されるため、損金算入額が最大化される |

このように「どの法人に寄附を行うか」という選択は、税コストの最適化を図る上で極めて価値の高い経営判断となります。

それでは、具体的にどのような法人が対象となり、計算メカニズムはどうなっているのか、詳細な解説へと進みます。

3. 詳細解説:制度の定義と計算メカニズム

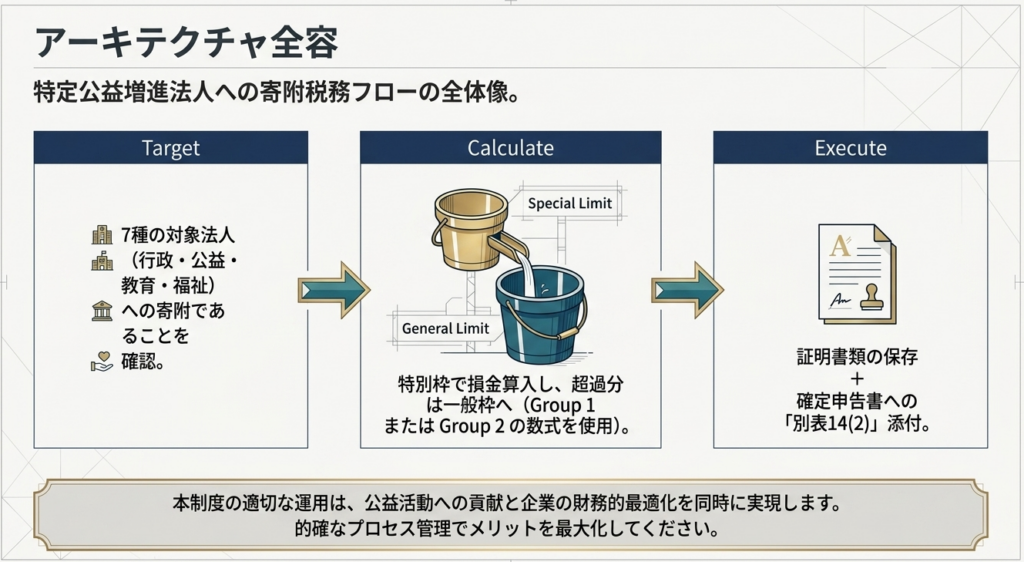

制度の適用を誤り、損金算入が否認される事態を避けるためには、対象法人の厳密な定義と、複雑な計算ロジックを正確に把握しておく必要があります。

対象法人の範囲(定義)

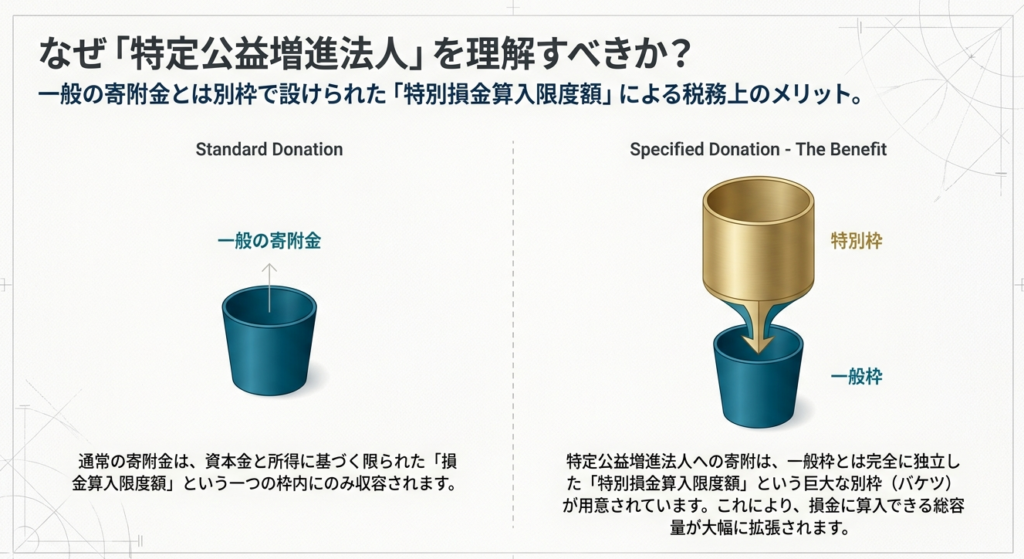

特定公益増進法人とは、公益の増進に著しく寄与するとして、以下の法人を指します。

- 独立行政法人:

独立行政法人通則法第2条第1項に規定するもの。 - 地方独立行政法人:

一定の業務を主たる目的とするもの。 - 特定法人:

国立健康危機管理研究機構、自動車安全運転センター、日本司法支援センター、日本私立学校振興・共済事業団、日本赤十字社、福島国際研究教育機構。 - 公益社団法人および公益財団法人。

- 学校法人等:

私立学校法に基づく学校法人で、一定の学校等の設置を主たる目的とするもの、または同法に基づき設立された法人で一定の専修学校・各種学校の設置を主たる目的とするもの。 - 社会福祉法人。

- 更生保護法人。

計算式の提示と分析

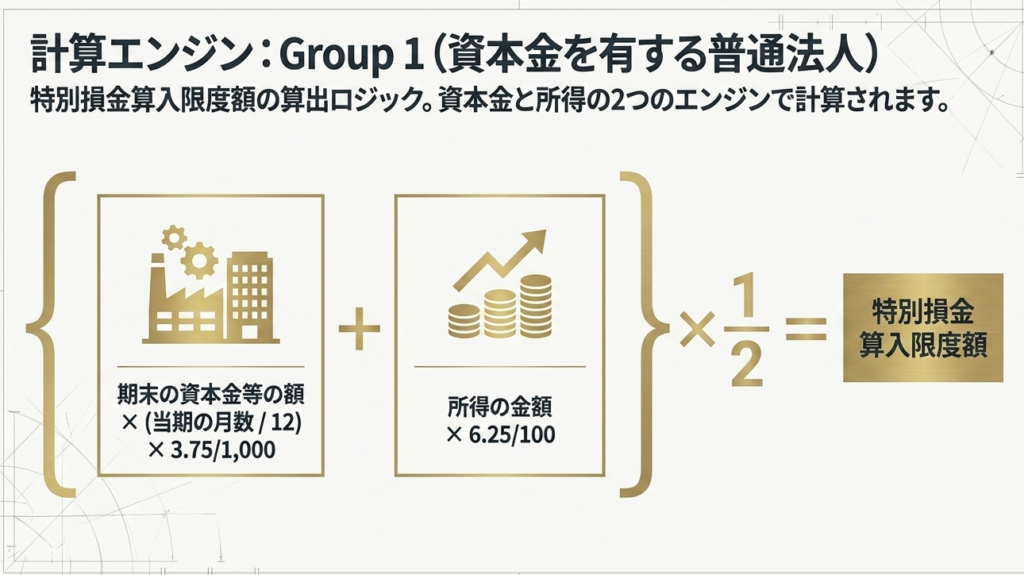

普通法人等が支出した寄附金の「特別損金算入限度額」は、以下の計算式によって算出されます。

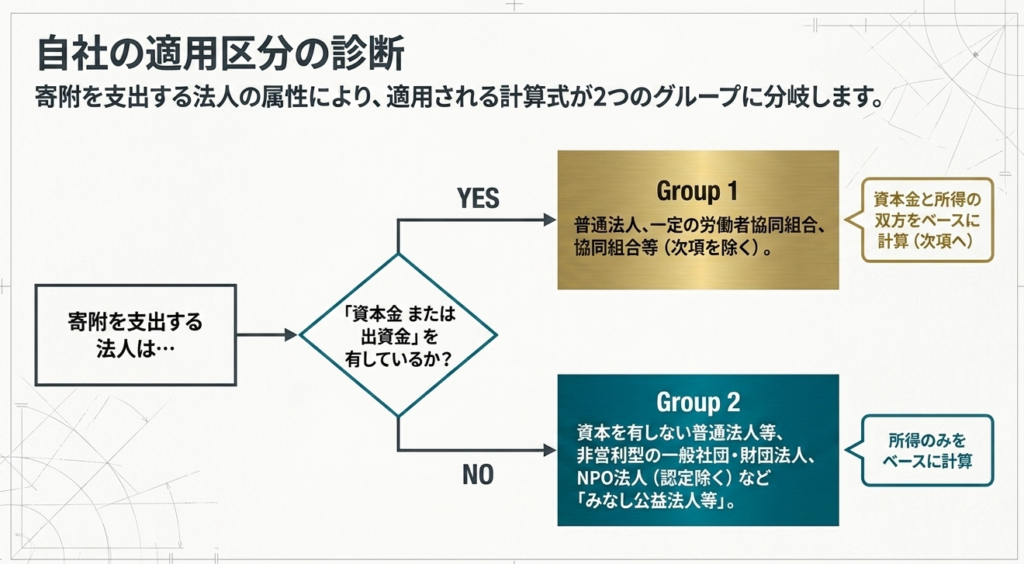

1. 普通法人、一定の労働者協同組合、協同組合等、人格のない社団等の計算式

〔(期末の資本金の額および資本準備金の額の合計額または出資金の額)× 当期の月数/12 × 3.75/1,000 + (所得の金額 × 6.25/100)〕× 1/2

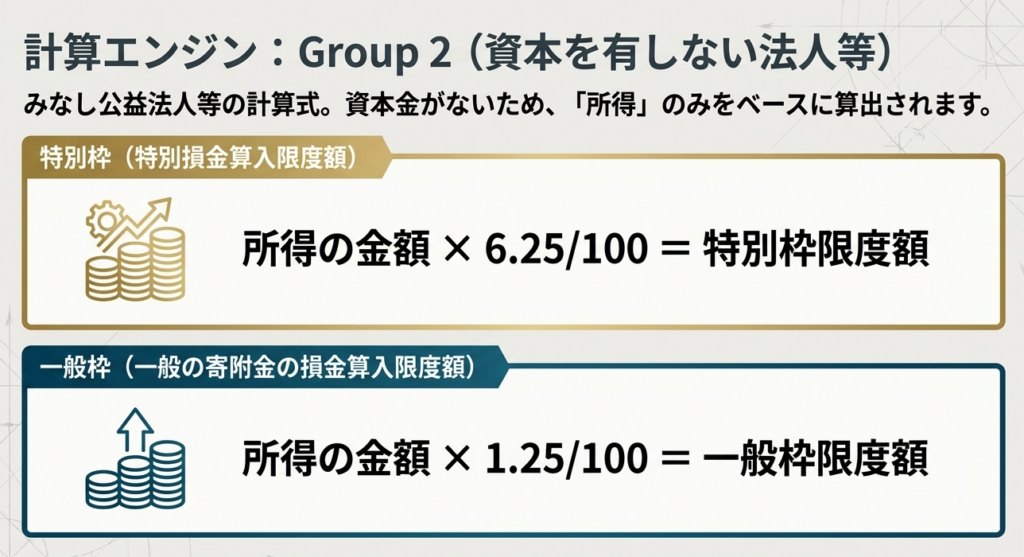

2. 資本または出資を有しない法人、NPO法人(認定NPOを除く)等の計算式

〔所得の金額 × 6.25/100〕

※ここでの「所得の金額」は、当該寄附金の支出前の所得の金額を指します。

この計算式は、法人の「規模(資本金・資本準備金)」と「収益力(所得)」の両面から損金枠を決定する仕組みです。資本金を持たない法人格(NPO法人等)においては所得基準のみとなるため、赤字決算の場合には特別枠が確保できない点に注意が必要です。

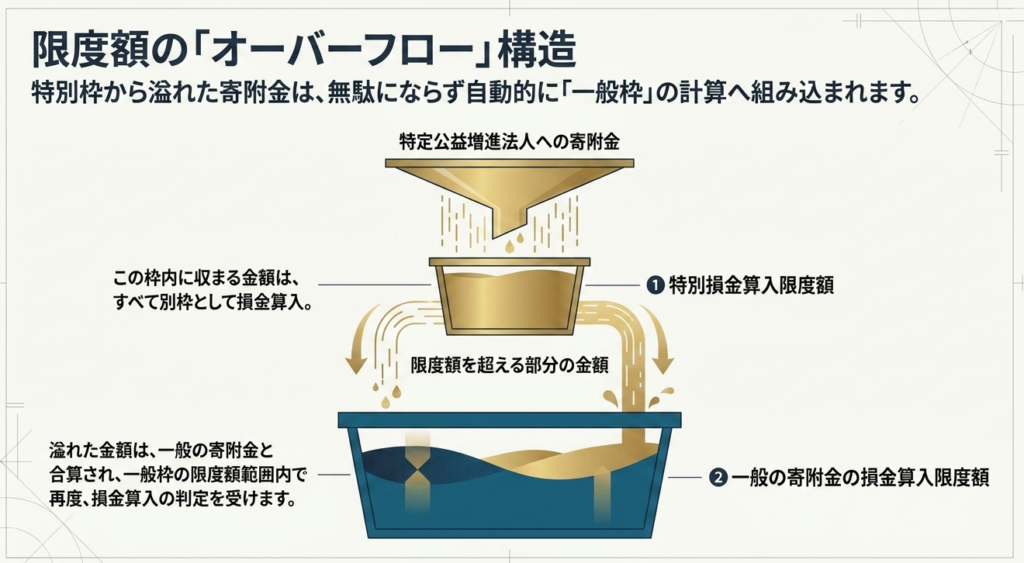

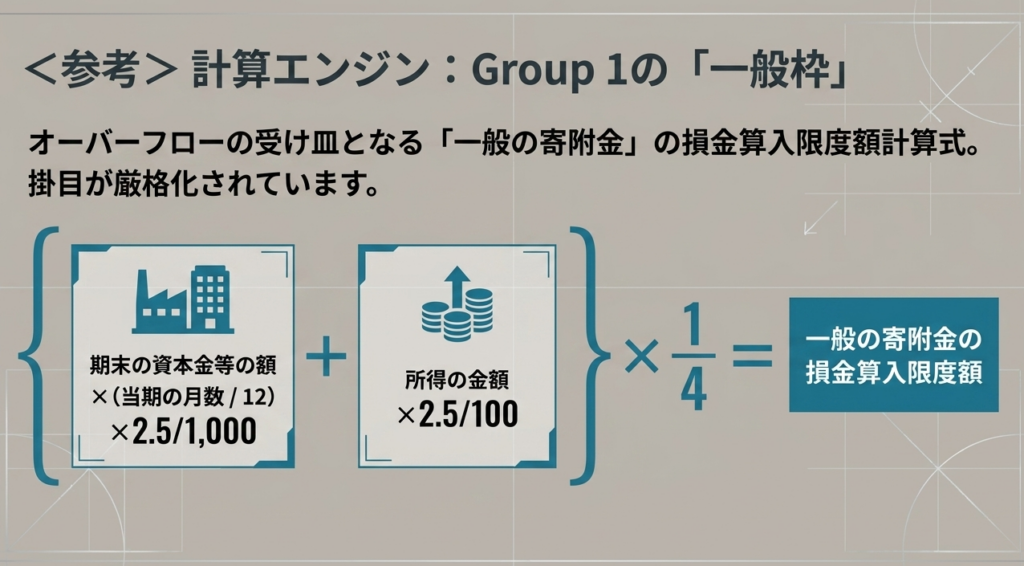

一般寄附金とのシナジー(計算フロー)

特別損金算入限度額を超えた分は、以下の「一般枠」へと流れます。

一般の寄附金の損金算入限度額(普通法人等):

〔(期末の資本金の額および資本準備金の額の合計額または出資金の額)× 当期の月数/12 × 2.5/1,000 + (所得の金額 × 2.5/100)〕× 1/4

- STEP 1: 特別損金算入限度額を計算し、寄附金額を充当。

- STEP 2: 1で入りきらなかった金額を、一般の損金算入限度額の枠へ移動。

- STEP 3: 一般枠内の金額を損金算入。

この別枠管理によるシナジーこそが、特定公益増進法人への寄附を税務上極めて有利なものとしています。次に、申告時に失念してはならない「手続き要件」を確認しましょう。

4. まとめ:実務での注意点と手続き要件

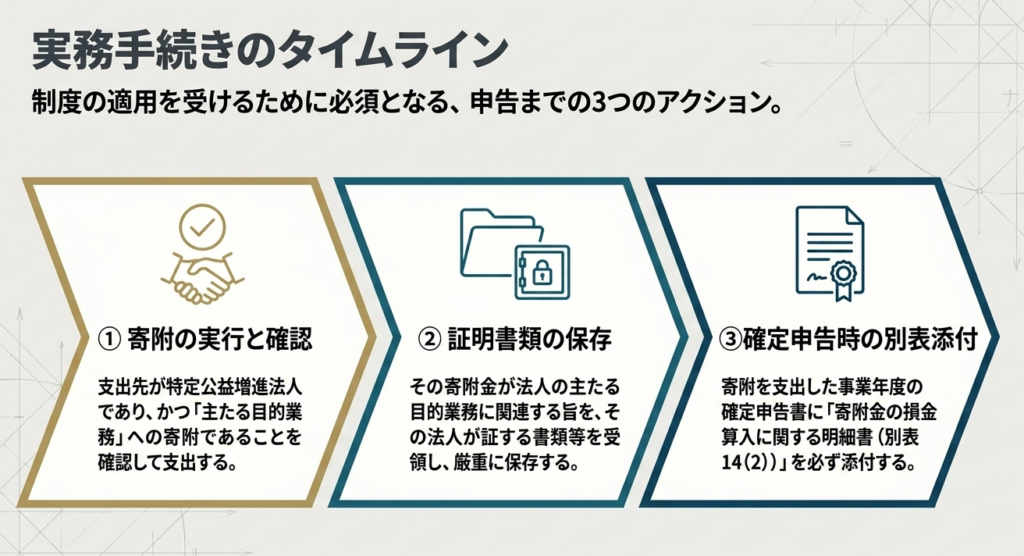

いかに計算が正確であっても、形式的な要件を欠けば損金算入が否認されるリスクがあります。実務担当者は以下のチェックリストを確実に履行しなければなりません。

必要書類と保存義務

- 確定申告書への添付:

「寄附金の損金算入に関する明細書(別表14(2))」の添付が必須です。 - 証明書類の保存:

寄附先の法人が発行する「その法人の主たる目的の業務に関連する寄附金であること」を証する書類を適切に保存してください。

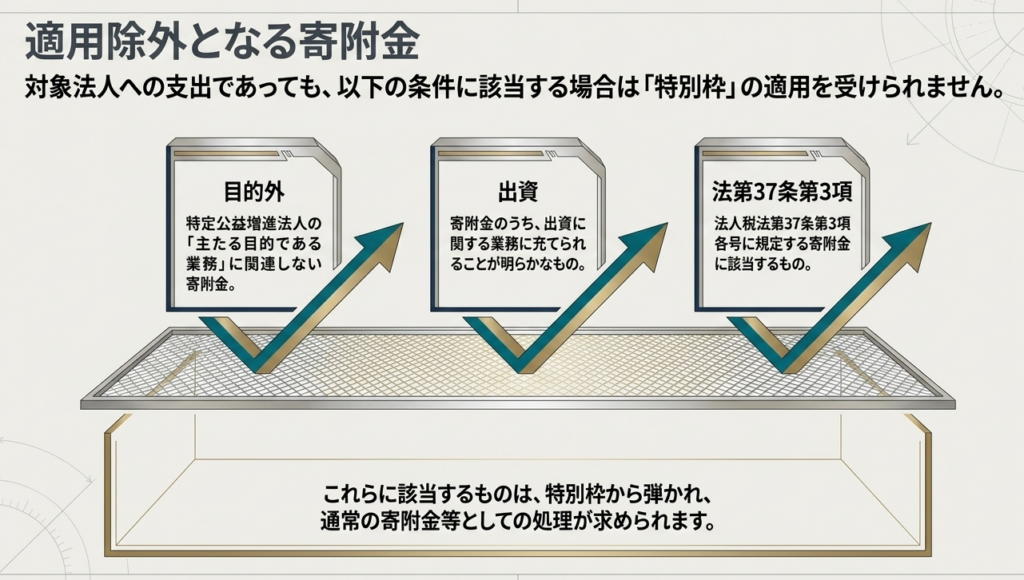

本制度の適用は、特定公益増進法人の「主たる目的である業務に関連する寄附金」に限定されています。

- 除外対象:

出資に関する業務に充てられることが明らかなものや、法人税法第37条第3項各号の寄附金。 - 戦略的視点:

寄附金が実質的に「投資」や「出資」の性質を持つと判断された場合、特別損金算入の全体が否認されるリスクがあります。資金使途が優遇措置の対象業務内であるか、事前に寄附先へ確認することが重要です。 - タイミング:

本制度は「所得の金額」に連動するため、十分な利益(所得)が出ている事業年度において最大の節税効果を発揮します。キャッシュフローと所得予測に基づいた実施タイミングの検討が求められます。

証憑(エビデンス)管理の徹底は、税務調査における否認リスクを最小限に抑えるとともに、企業統治(ガバナンス)の強化に直結します。

特定公益増進法人に対する寄附金制度の活用は、社会貢献という責任を果たしつつ、適正な節税を実現する合理的な経営選択です。社会的な大義と財務上の実利を両立させるプロフェッショナルとして、この「二段構え」の優遇措置を戦略的に活用されることを強く推奨いたします。

ガイド:Q&A

1. 特定公益増進法人とは、どのような法人を指しますか?

特定公益増進法人とは、公共法人や公益法人等のうち、教育・科学の振興、文化の向上、社会福祉への貢献など、公益の増進に著しく寄与する法人を指します。 これには、独立行政法人、日本赤十字社、公益社団・財団法人のほか、一定の条件を満たす学校法人や社会福祉法人などが含まれます。

2. 独立行政法人や地方独立行政法人は、すべて特定公益増進法人に含まれますか?

独立行政法人の場合は独立行政法人通則法第2条第1項に規定するものが対象となります。 また、地方独立行政法人の場合は、同法第2条第1項に規定されるもののうち、一定の業務を主たる目的とするものに限定されています。

3. 特定公益増進法人に対する寄附金が、一般の寄附金とは別枠で損金算入されるための条件は何ですか?

その寄附金が、特定公益増進法人の主たる目的である業務に関連するものであることが条件となります。 ただし、出資に関する業務に充てられることが明らかなものや、法人税法第37条第3項各号に規定される寄附金に該当するものは除外されます。

4. 普通法人が特定公益増進法人に寄附をした場合の、特別損金算入限度額の計算要素を説明してください。

普通法人の特別損金算入限度額は、資本金等の額と所得の金額の2つの要素に基づいて計算されます。 具体的には、資本金等の額に当期月数按分と1,000分の3.75を乗じたものと、所得の金額に100分の6.25を乗じたものの合計額の2分の1が限度額となります。

5. 資本または出資を有しない法人の場合、特別損金算入限度額はどのように計算されますか?

資本または出資を有しない普通法人や非営利型の一般社団・財団法人などは、所得の金額のみを基礎として計算します。 この場合、所得の金額に100分の6.25を乗じた金額が、そのまま特別損金算入限度額となります。

6. 特別損金算入限度額を超えて支出した寄附金は、税務上どのように取り扱われますか?

特別損金算入限度額を超える部分の金額は、切り捨てられるわけではなく、一般の寄附金に係る損金算入限度額の範囲内で損金の額に算入できます。 つまり、二段階の枠を利用して損金算入が可能となる仕組みです。

7. この制度の適用を受けるために、確定申告書に添付する必要がある書類は何ですか?

確定申告書に「寄附金の損金算入に関する明細書」(別表14(2))を添付する必要があります。 この書類を提出することが、規定の適用を受けるための手続き上の必須要件となっています。

8. 寄附金の支出に関して、法人側で保存しておくべき書類とその内容について説明してください。

その寄附金が特定公益増進法人の主たる目的の業務に関連するものであることを、受取側の法人が証明する書類などを保存しなければなりません。 これは税務調査等において、寄附金の性質を確認するための根拠資料となります。

9. 一般の寄附金の損金算入限度額を計算する際、資本基準(資本金等の額に関する計算部分)の倍率はどうなっていますか?

一般の寄附金の資本基準における倍率は1,000分の2.5となっており、特別損金算入限度額の計算で用いられる1,000分の3.75よりも低く設定されています。 また、最終的な計算において4分の1を乗じるなど、特別枠に比べて算入限度額が小さくなるよう設計されています。

10. 特定公益増進法人の区分に含まれる「私立学校法」に関連する法人には、どのような制限がありますか?

私立学校法第3条に規定する学校法人のうち、一定の学校や専修学校の設置を主たる目的とするものに限定されます。 また、同法第152条第5項に基づき設立された法人についても、特定の各種学校等の設置を主たる目的とする必要があります。

用語集

| 用語 | 定義・内容 |

| 特定公益増進法人 | 公共法人や公益法人等のうち、教育、科学、文化、社会福祉など公益の増進に著しく寄与する法人として法律で定められたもの。 |

| 損金算入 | 法人税の計算において、収益から差し引くことができる費用(損金)として認めること。 |

| 特別損金算入限度額 | 特定公益増進法人等への寄附金に対して認められる、一般の寄附金枠とは別に設けられた損金算入の最大許容額。 |

| 一般の寄附金 | 特定公益増進法人への寄附や国・地方公共団体への寄附等、特定の優遇措置の対象とならない通常の寄附金。 |

| 資本金等の額 | 期末の資本金の額および資本準備金の額の合計額、または出資金の額を指し、損金算入限度額の計算基礎となる。 |

| みなし公益法人等 | 非営利型の一般社団法人、一般財団法人、NPO法人(認定を除く)など、税法上公益法人と同様の扱いを受ける法人。 |

| 別表14(2) | 「寄附金の損金算入に関する明細書」の様式番号。この規定の適用を受けるために確定申告書への添付が必要。 |

| 日本赤十字社 | 特定公益増進法人の具体例として挙げられている、特別の法律により設立された法人の一つ。 |

| 社会福祉法人 | 社会福祉法第22条に規定される法人。特定公益増進法人の範囲に含まれる。 |

| 更生保護法人 | 更生保護事業法第2条第6項に規定される法人。特定公益増進法人の範囲に含まれる。 |