国税庁タックスアンサーの「No.5284 認定NPO法人等に対する寄附金」について解説します。

解説動画

詳細

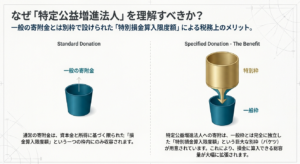

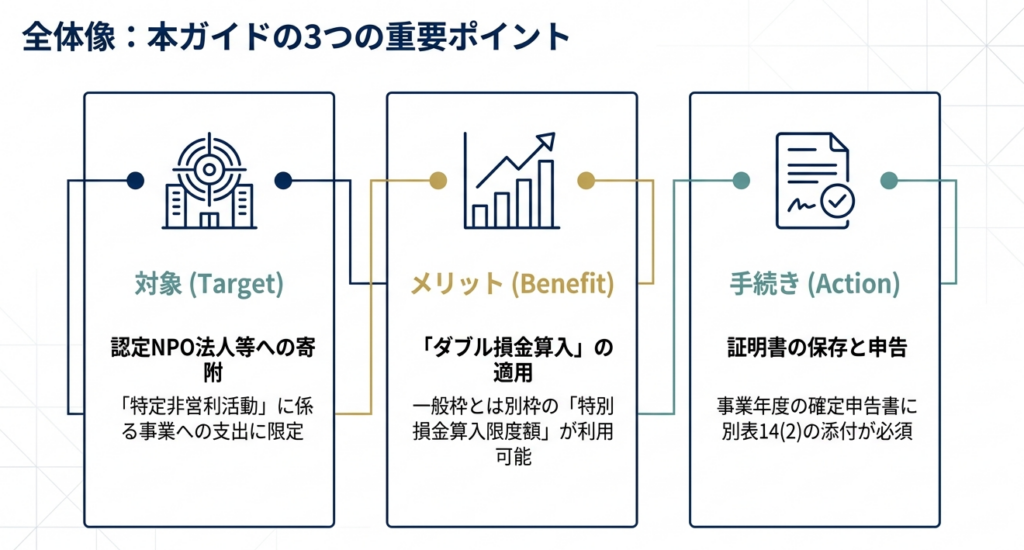

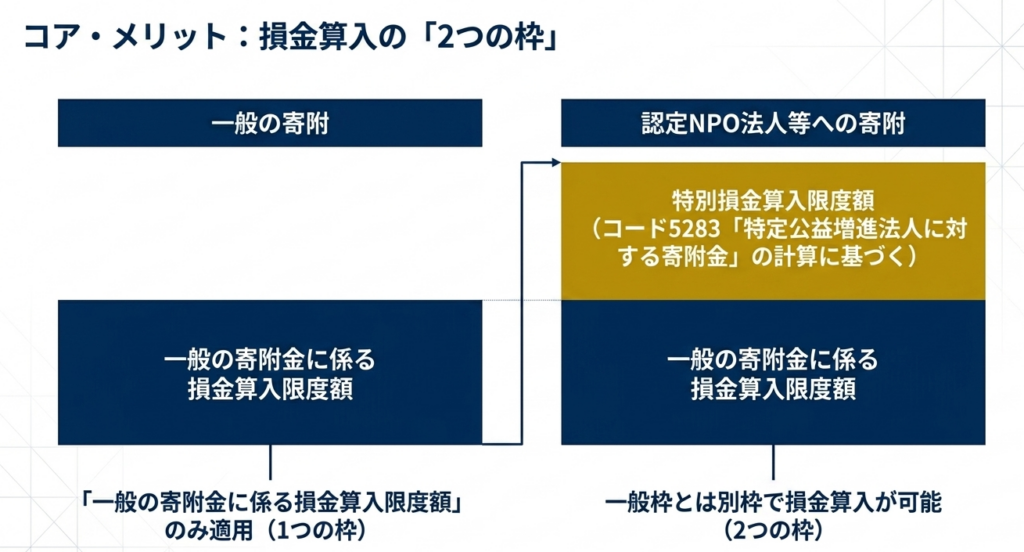

「認定NPO法人等に対する寄附金」は、法人が一定の基準を満たしたNPO法人に寄附を行った際、一般の寄附金とは別枠で損金算入が認められる優遇措置です。

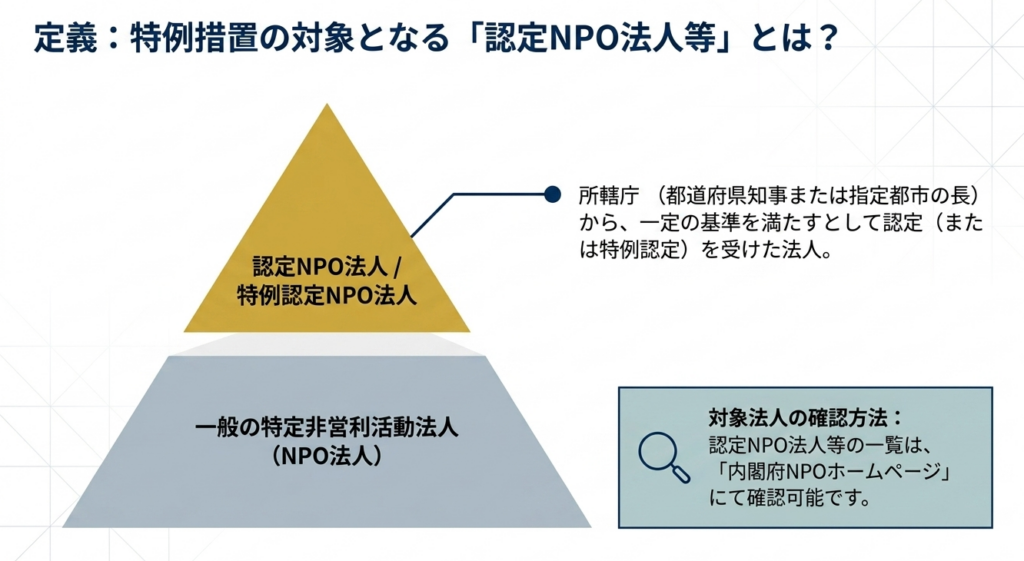

対象となる「認定NPO法人等」とは、

都道府県知事や指定都市の長から認定または特例認定を受けた特定非営利活動法人(NPO法人)

を指します。

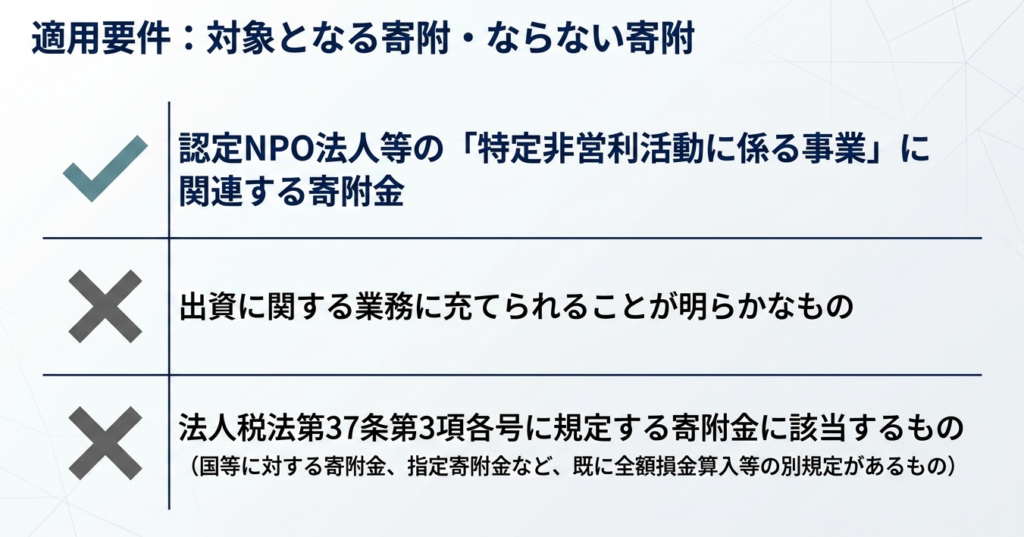

法人がこれらの法人の特定非営利活動に係る事業に関連する寄附を行った場合、「特定公益増進法人に対する寄附金」と同様に計算される特別損金算入限度額の範囲内で、一般の寄附金とは別枠で損金に算入できます。

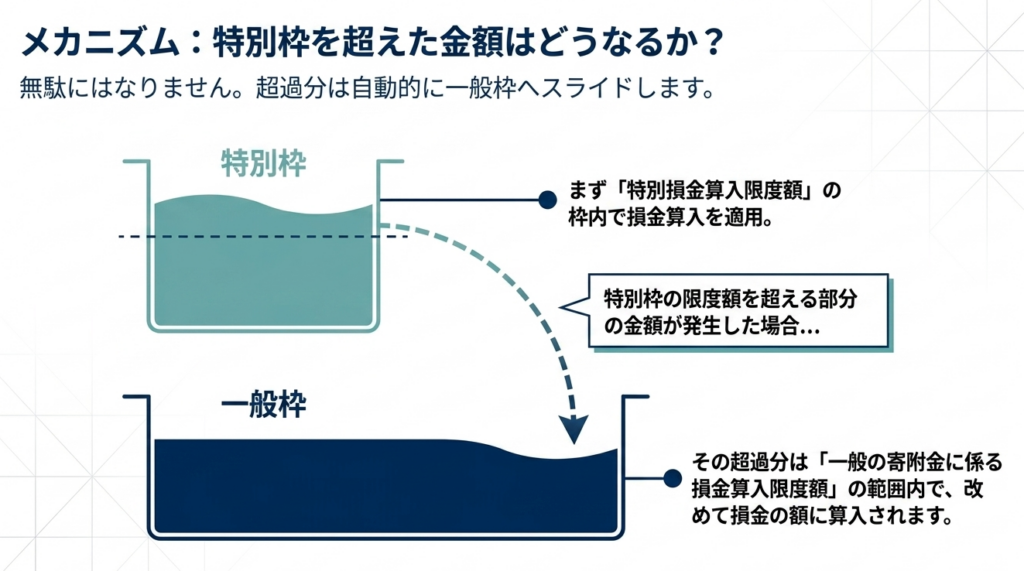

さらに、この特別枠を超えた部分の金額についても、一般の寄附金の損金算入限度額の範囲内で損金算入が可能です。

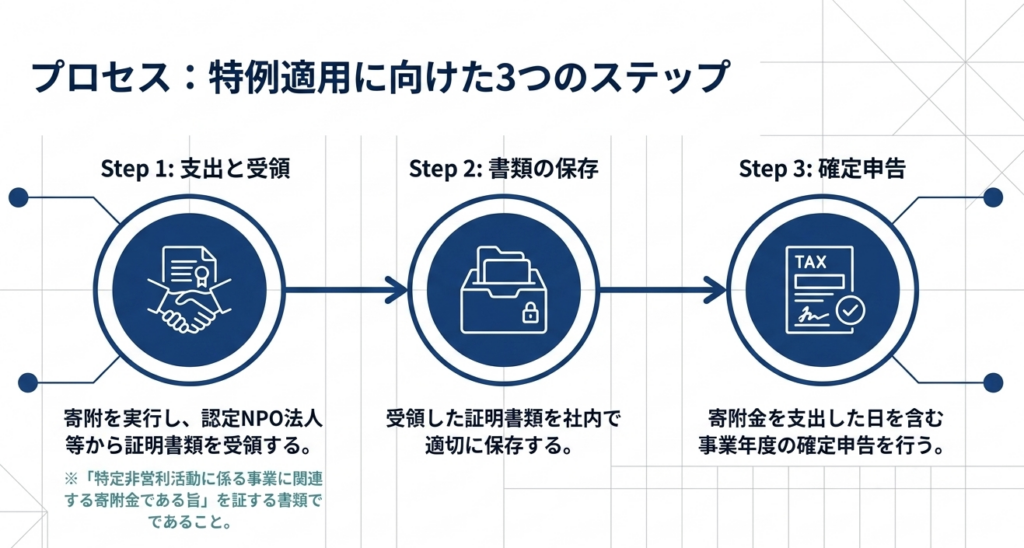

本制度の適用を受けるためには、確定申告書に明細書を添付するとともに、その寄附が特定非営利活動に係る事業に関連するものであることを認定NPO法人等が証明する書類を保存しておく必要があります。

スライド解説

解説:認定NPO法人等に対する寄附金の法人税実務

1. 導入:認定NPO法人等への寄附金制度の重要性

昨今、企業の社会貢献活動(CSR)は単なる慈善活動の域を超え、ステークホルダーからの信頼を獲得し、持続可能な経営を実現するための重要な経営戦略の一部となりました。特に認定NPO法人等への寄附は、社会課題の解決を直接的に支援する手段として、多くの企業が積極的に取り組んでいます。

実務の現場を俯瞰すると、この制度の真の価値は、社会貢献という「公」への寄与が、税務上の「特別損金算入限度額」という具体的な「実」となって還元される点にあります。一般の寄附金に比べて損金算入の枠が大幅に拡大されているため、節税効果を享受しながら最大限の社会インパクトを創出できるのです。

なお、本記事は令和7年4月1日現在の法令等に基づき作成しています。税制は常に変化するため、実務においては常に最新の情報を参照する姿勢が不可欠です。まずは、この有利な制度を使いこなすための第一歩として、法人税務における「寄附金処理の全体像」を解説します。

2. 結論:法人税務における寄附金の処理と損金算入の全体像

認定NPO法人等に対する寄附金は、税務上、非常に有利な「二段構え」の損金算入構造を持っています。実務担当者は、まず以下の処理の骨子を正しく把握してください。

特別損金算入限度額の優先適用

認定NPO法人等への寄附金は、通常の「一般の寄附金」とは別枠で計算される「特別損金算入限度額」の適用を受けることができます。

この別枠こそが、認定NPO法人等への支出を優遇する最大のメカニズムです。

二段構えの算入構造

- 第一段階:

支出した寄附金のうち、特別損金算入限度額に達するまでの金額が損金に算入されます。 - 第二段階:

もし特別損金算入限度額を超えてしまった場合でも、その超過額は切り捨てられるわけではありません。さらに「一般の寄附金」の損金算入限度額の枠内であれば、重ねて損金算入が可能となっています。

この有利な取り扱いを確実に受けるためには、支出先の法人が法的に「認定NPO法人等」の定義に合致していることを厳格に確認しなければなりません。

3. 詳細解説:認定NPO法人等に対する寄附金制度のポイント

制度を正しく適用し、税務調査での否認リスクを回避するためには、定義とルールの精緻な理解が求められます。

3.1 認定NPO法人等の定義と対象の確認

「NPO法人」であればすべてが対象になるわけではありません。

- 認定と特例認定:

対象は、所轄庁(都道府県知事等)から「認定」を受けた法人のほか、設立から間もない等の理由で「特例認定」を受けた法人に限られます。特に特例認定NPO法人は、認定期間が短く更新も認められないため、支出時点での有効期限管理には細心の注意が必要です。 - 確認のタイミング:

実務者は必ず内閣府NPOホームページを活用し、寄附の実行前のみならず、決算申告の直前にも再度認定状況を確認してください。実行後に認定が取り消されているリスクを排除するためです。

3.2 損金算入限度額の計算メカニズム

本制度は「特定公益増進法人に対する寄附金(コード5283)」の計算ルールを準用します。

- 計算要素の示唆:

限度額は、法人の「資本金等の額」と「所得金額」を基礎として算出されます。つまり、利益が出ている会社ほど損金算入できる枠が広がるという実務的な相関関係を理解しておくと、経営判断に役立ちます。 - 対象外となる寄附金の識別(注意点):

以下のケースは、たとえ相手が認定NPO法人であっても「特別枠」の対象外となります。- 出資に関する業務に充てられることが明らかなもの。

- 法人税法第37条第3項各号に規定される寄附金(政治献金や、何らかの対価性・便宜供与が含まれるものなど)。

- その法人が行う特定非営利活動に係る事業に関連しないもの。

3.3 適用を受けるための厳格な手続き要件

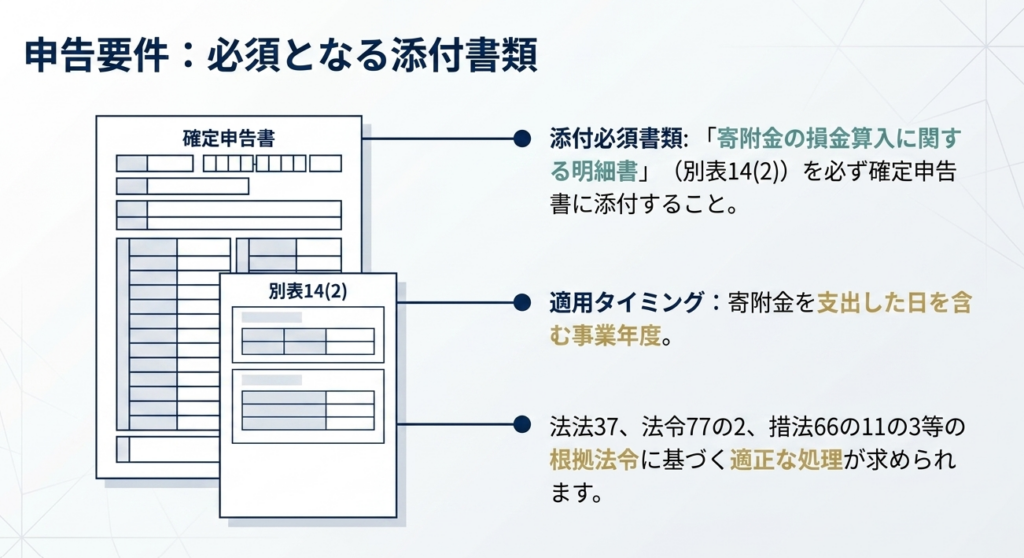

- 申告時の義務:

確定申告書に「寄附金の損金算入に関する明細書(別表14(2))」を必ず添付してください。これは形式要件であり、添付がない場合は原則として優遇措置を受けられません。 - 証憑の保存:

単なる領収書(受領証)では不十分です。認定NPO法人等から発行される書類に「その寄附金が特定非営利活動に係る事業に関連するものである旨」の文言が明記されているかを、必ず担当者の目で確認させてください。

4. まとめ:実務での注意点とチェックポイント

経理担当者が実務において最も注力すべきは「形式要件の徹底」です。ベテランの知見から、以下の3点を最終チェックリストとして提示します。

- 対象法人の有効期限と種別の確認

寄附時点での認定が有効か。特に「特例認定法人」の場合は、認定期間が限られているため、より厳格な確認を要します。 - 証憑書類の文言チェック

領収書等に「特定非営利活動に係る事業に関連する寄附金である」旨の証明文言が含まれているか。この一文の有無が、特別枠適用の可否を分ける実務上の急所です。 - 計算区分と所得連動の把握

一般寄附金との合算処理における区分ミスに注意してください。当期の利益(所得金額)が想定を下回る場合、限度額も縮小し、全額を損金算入できなくなる可能性があることも念頭に置くべきです。

認定NPO法人への寄附は、企業の社会的評価を高める優れた投資です。しかし、正しく申告し、税務リスクを完全に排除してこそ、その価値は最大化されます。

本記事の内容を、盤石な税務実務の構築に役立ててください。

ガイド:Q&A

各設問に対し、2〜3文で簡潔に回答してください。

Q1. 認定NPO法人等とはどのような法人を指しますか?

認定NPO法人等とは、特定非営利活動法人(NPO法人)のうち、一定の基準を満たすものとして所轄庁の認定または特例認定を受けた法人を指します。具体的には、都道府県知事または指定都市の長によって認定された法人のことです。

Q2. 寄附金の損金算入が認められるための条件について説明してください。

支出した寄附金が、その認定NPO法人等の行なう特定非営利活動に係る事業に関連するものであることが必要です。ただし、出資に関する業務に充てられることが明らかなものや、法人税法第37条第3項に規定されるものは除外されます。

Q3. 損金算入限度額の計算において、認定NPO法人等への寄附金はどのように扱われますか?

一般の寄附金に係る損金算入限度額とは別枠で計算される「特別損金算入限度額」の範囲内で損金に算入されます。この計算方法は、特定公益増進法人に対する寄附金の規定(コード5283)に準じて行われます。

Q4. 特別損金算入限度額を超えて寄附を行った場合、その超過分はどうなりますか?

特別損金算入限度額を超える部分の金額は、切り捨てられるのではなく、一般の寄附金に係る損金算入限度額の範囲内で損金の額に算入することが可能です。これにより、二段構えの損金算入枠が適用される形となります。

Q5. 認定NPO法人等の名称や一覧はどこで確認することができますか?

認定NPO法人等の一覧は、内閣府の「NPOホームページ」に掲載されています。法人が寄附を行う際に、その対象が認定を受けているかを確認するための公的なリソースとなります。

Q6. この規定の適用を受けるために、確定申告時に提出が必要な書類は何ですか?

法人税の確定申告書に、「寄附金の損金算入に関する明細書」(別表14(2))を添付する必要があります。この明細書の提出は、損金算入の規定を適用するための必須の手続きです。

Q7. 申告書類の提出以外に、法人側で保存しておくべき書類は何ですか?

支出した寄附金が、認定NPO法人等の特定非営利活動に係る事業に関連するものであることを、その法人が証する書類を保存しておく必要があります。これは税務調査等の際に、寄附の実態と関連性を証明するために重要となります。

Q8. 認定NPO法人等の「所轄庁」とは、具体的に誰を指しますか?

認定NPO法人の認定および監督を行う所轄庁は、都道府県知事または指定都市の長です。これらの行政庁が、NPO法人が一定の基準を満たしているかを審査し、認定を下します。

Q9. 損金算入の対象から除外される寄附金にはどのようなものがありますか?

認定NPO法人等に対するものであっても、出資に関する業務に充てられることが明らかな寄附金は対象外となります。また、法人税法第37条第3項各号に規定されている特定の寄附金に該当するものも、この規定の適用を受けることはできません。

Q10. この制度の根拠となっている主な法令を挙げてください。

主な根拠法令には、法人税法第37条、法人税法施行令第77条の2、租税特別措置法第66条の11の3、および特定非営利活動促進法が含まれます。これらの法令に基づき、認定NPO法人等への寄附金に関する税制上の優遇措置が定められています。

用語集

| 用語 | 定義 |

| 認定NPO法人 | NPO法人のうち、一定の基準を満たすものとして都道府県知事や指定都市の長の認定を受けた法人。 |

| 特例認定NPO法人 | 認定NPO法人と同様に、所轄庁から特例的な認定を受けたNPO法人。 |

| 特定非営利活動(NPO) | 特定非営利活動促進法に基づき、社会貢献を目的として行われる非営利活動。 |

| 特別損金算入限度額 | 特定公益増進法人や認定NPO法人等への寄附に適用される、一般の寄附金枠とは別立ての損金算入枠。 |

| 損金算入 | 法人税の計算において、収益から差し引くことができる費用(損金)として計上すること。 |

| 別表14(2) | 「寄附金の損金算入に関する明細書」の税務申告用フォームの名称。 |

| 特定公益増進法人 | 教育、科学、文化の振興など公益の増進に著しく寄与する法人のうち、認定NPO法人と同様の税制優遇を受ける対象。 |

| 所轄庁 | NPO法人の認定や監督を行う権限を持つ行政機関(都道府県または指定都市)。 |

| 法人税法第37条 | 寄附金の損金算入に関する基本的なルールを定めた法律の条文。 |

| 内閣府NPOホームページ | 全国の認定NPO法人等の情報を一括して管理・公開している公的なウェブサイト。 |