適格要件– category –

-

【法人税|質疑応答事例】単独新設分割における「同一の者による完全支配関係」の判定について

国税庁から公表されている質疑応答事例「単独新設分割における「同一の者による完全支配関係」の判定について」について解説します。 解説動画 https://youtu.be/Xpa5IDKVBwQ 詳細 個人株主とその親族が支配する法人が行う、単独新設分割型分割の適格判定... -

【法人税|質疑応答事例】分割後に分割法人が解散することが予定されている場合における適格要件の判定について(支配関係継続要件)

国税庁から公表されている質疑応答事例「分割後に分割法人が解散することが予定されている場合における適格要件の判定について(支配関係継続要件)」について解説します。 解説動画 https://youtu.be/6A3Lve0JkfM 詳細 企業グループ内(同一の者による支... -

【法人税|質疑応答事例】企業グループ内の分割型分割における株式の保有関係について

国税庁から公表されている質疑応答事例「企業グループ内の分割型分割における株式の保有関係について」について解説します。 解説動画 https://youtu.be/WZeBdSjExFw 詳細 企業グループ内(同一の者による完全支配関係)で行われる分割型分割の適格判定に... -

【法人税|質疑応答事例】分割後に分割承継法人が上場する場合の株式継続保有要件について

国税庁から公表されている質疑応答事例「分割後に分割承継法人が上場する場合の株式継続保有要件について」について解説します。 解説動画 https://youtu.be/BmYG890HD00 詳細 共同事業を目的とした適格分社型分割における「株式継続保有要件」についての... -

【法人税|質疑応答事例】無対価合併に係る適格判定について(株主が個人である場合)

国税庁から公表されている質疑応答事例「無対価合併に係る適格判定について(株主が個人である場合)」について解説します。 解説動画 https://youtu.be/I-NPr4yQQ_c 詳細 夫100%のA社と妻100%のB社が合併する場合、株式を交付するかどうかで税務上の「... -

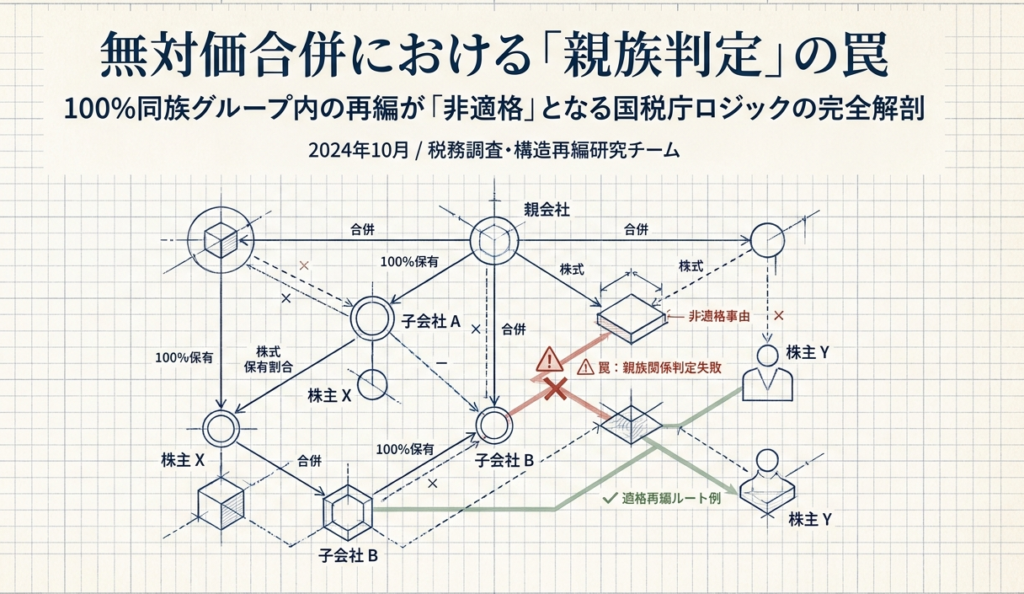

【法人税|質疑応答事例】合併対価が交付されない合併(無対価合併)に係る適格判定について

国税庁から公表されている質疑応答事例「合併対価が交付されない合併(無対価合併)に係る適格判定について」について解説します。 解説動画 https://youtu.be/QdpL4QEUrzM 詳細 スライド解説 解説:無対価合併における適格判定の実務|判定の盲点 1. 導入... -

【法人税|質疑応答事例】被合併法人の従業者が合併法人以外の法人の業務に従事する場合の従業者引継要件の判定

国税庁から公表されている質疑応答事例「被合併法人の従業者が合併法人以外の法人の業務に従事する場合の従業者引継要件の判定」について解説します。 解説動画 https://youtu.be/WouB1YQZpuM 詳細 資本関係のない法人間で行う適格合併における、「従業者... -

【法人税|質疑応答事例】持株会社と事業会社が合併する場合の事業関連性の判定について

国税庁から公表されている質疑応答事例「持株会社と事業会社が合併する場合の事業関連性の判定について」について解説します。 解説動画 https://youtu.be/YESVKpAPL0s 詳細 持株会社と事業会社(子会社)が合併する際の「事業関連性要件」についての解説... -

【法人税|質疑応答事例】事業規模要件における「これらに準ずるもの」

国税庁から公表されている質疑応答事例「事業規模要件における「これらに準ずるもの」」について解説します。 解説動画 https://youtu.be/SgzHGK1LBWQ 詳細 資本関係のない法人間で行う適格合併の要件のうち、「事業規模要件」における指標の解釈について... -

【法人税|質疑応答事例】特定役員引継要件(みなし役員)の判定

国税庁から公表されている質疑応答事例「特定役員引継要件(みなし役員)の判定」について解説します。 解説動画 https://youtu.be/cyWjNlHXybI 詳細 資本関係のない法人間での適格合併における、「特定役員引継要件」を会社法上の役員ではない「みなし役... -

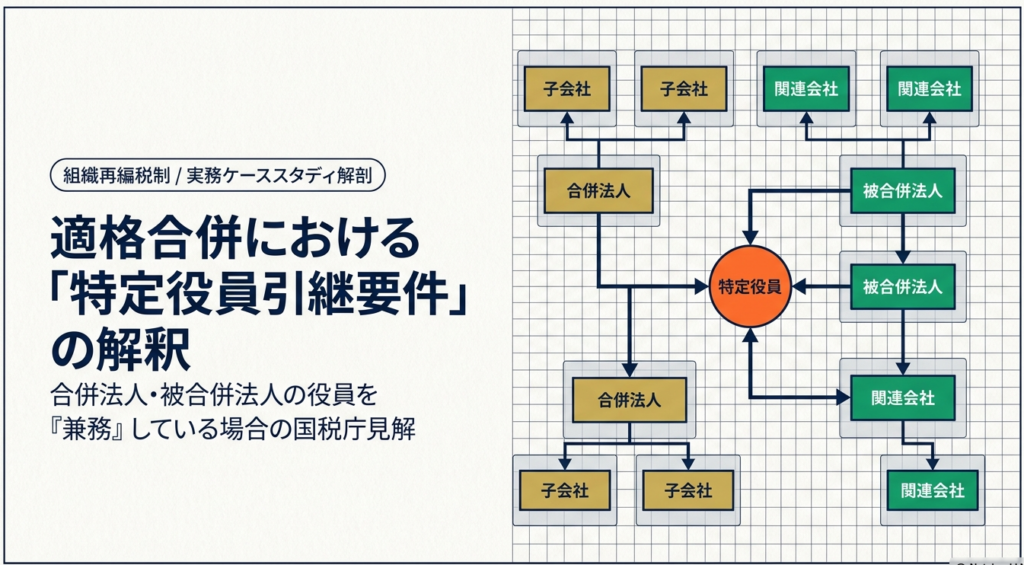

【法人税|質疑応答事例】合併法人と被合併法人の特定役員を兼務している場合の特定役員引継要件について

国税庁から公表されている質疑応答事例「合併法人と被合併法人の特定役員を兼務している場合の特定役員引継要件について」について解説します。 解説動画 https://youtu.be/7WjfekBUa44 詳細 資本関係のない法人間で行う適格合併における、「特定役員引継... -

【法人税|質疑応答事例】特定役員引継要件

国税庁から公表されている質疑応答事例「特定役員引継要件」について解説します。 解説動画 https://youtu.be/zl0oom1k7cI 詳細 資本関係のない法人間で行う適格合併の要件のうち、「特定役員引継要件」についての解説です。 この要件は、合併前の両社それ... -

【法人税|質疑応答事例】合併法人の売上先が被合併法人のみであった場合の事業関連性について

国税庁から公表されている質疑応答事例「合併法人の売上先が被合併法人のみであった場合の事業関連性について」について解説します。 解説動画 https://youtu.be/INfZy1HhZkM 詳細 資本関係のない法人間で行う適格合併における、「事業関連性要件」につい... -

【法人税|質疑応答事例】事業関連性要件における相互に関連するものについて

国税庁から公表されている質疑応答事例「事業関連性要件における相互に関連するものについて」について解説します。 解説動画 https://youtu.be/tUwWlSgVauc 詳細 資本関係のない法人間で行う合併が適格合併となるための共同事業要件のうち「事業関連性要... -

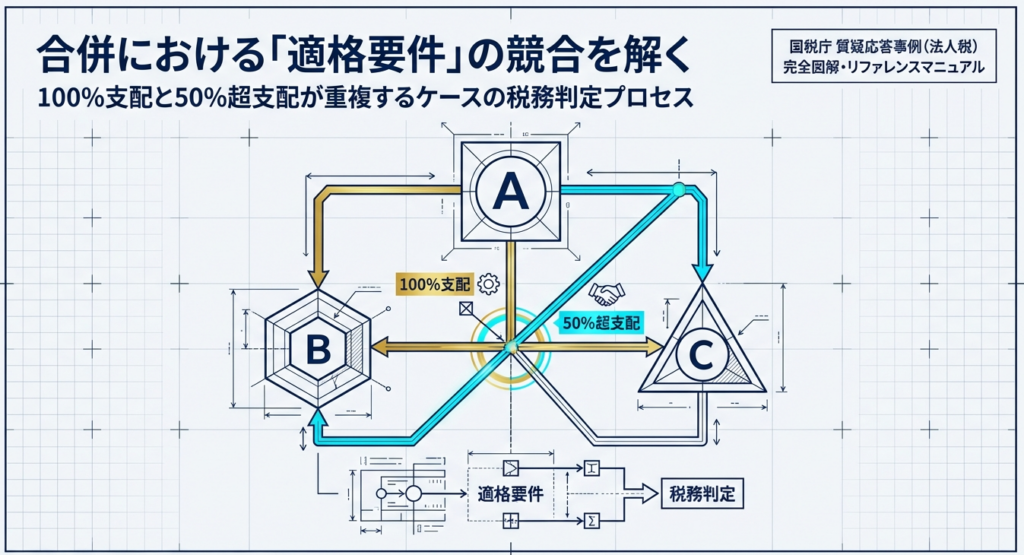

【法人税|質疑応答事例】合併法人と被合併法人との間に「当事者間の完全支配関係」と「法人相互の支配関係」のいずれにも該当する関係がある場合の適格要件の適用関係について

国税庁から公表されている質疑応答事例「合併法人と被合併法人との間に「当事者間の完全支配関係」と「法人相互の支配関係」のいずれにも該当する関係がある場合の適格要件の適用関係について」について解説します。 解説動画 https://youtu.be/RxXHqK_111... -

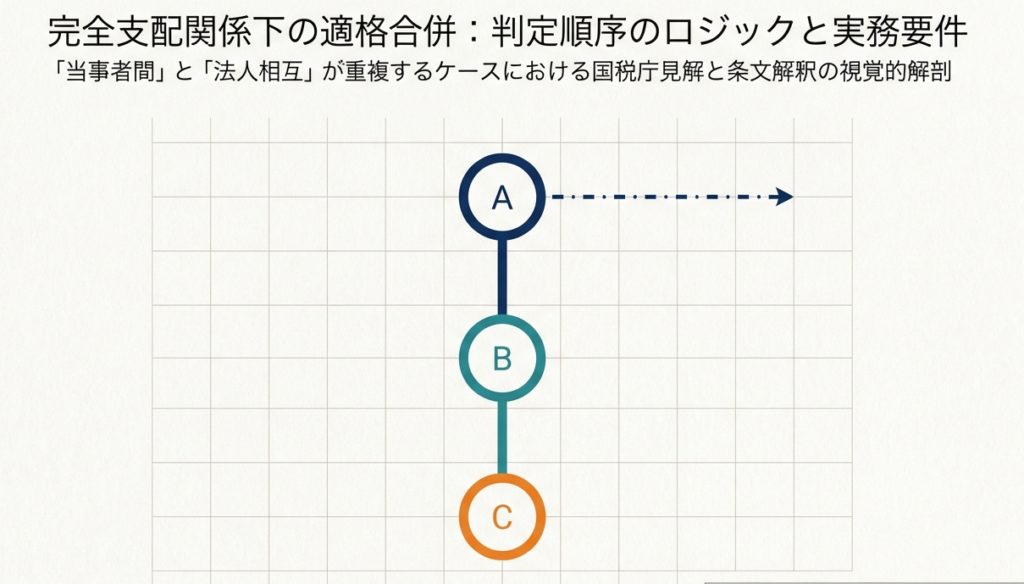

【法人税|質疑応答事例】合併法人と被合併法人との間に「当事者間の完全支配関係」と「法人相互の完全支配関係」のいずれにも該当する関係がある場合の適格判定について

国税庁から公表されている質疑応答事例「合併法人の株主と被合併法人の株主との間に親族関係がない場合の完全支配関係について」について解説します。 解説動画 https://youtu.be/yh0td-FWIec 詳細 兄弟会社間の合併では法人間での直接出資関係がないため... -

【法人税|質疑応答事例】合併後に合併法人の株式が親族に譲渡される場合の同一の者による完全支配関係について

国税庁から公表されている質疑応答事例「合併後に合併法人の株式が親族に譲渡される場合の同一の者による完全支配関係について」について解説します。 解説動画 https://youtu.be/1RA4AEEJHHA 詳細 夫が100%出資するA社(合併法人)が、妻が100%出資するB... -

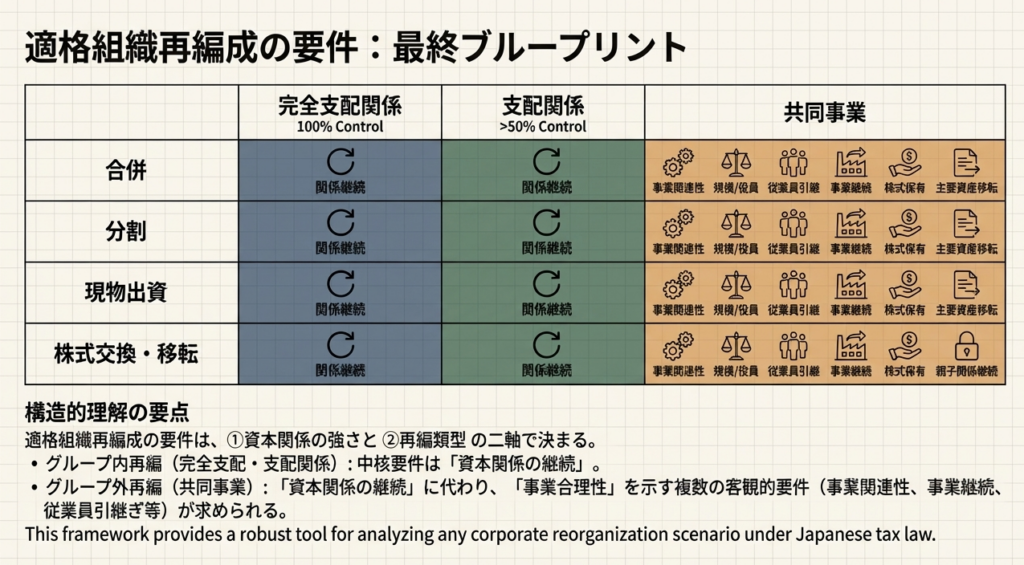

【組織再編】適格組織再編における3つの支配関係パターン|法人税法施行令 第4条の3(適格組織再編成における株式の保有関係等)

法人税法施行令4条の3 (適格組織再編成における株式の保有関係等)をもとに組織再編に関する支配関係について解説します。 解説動画 簡易版 https://youtu.be/OcJBIWy8P7c 詳細版(対話形式) https://youtu.be/6_1Fj7vcvkI 概要 組織再編成における「支... -

【組織再編】支配関係及び完全支配関係|法人税法施行令第4条の2 ( 支配関係及び完全支配関係)

法人税法施行令4条の2 (支配関係及び完全支配関係)をもとに組織再編に関する支配関係について解説します。 解説動画 https://youtu.be/49ThEIb0eGo 概要 直接支配関係とは、一の者(個人とその特殊関係者を含む)が法人の発行済株式等の総数または総額の... -

【組織再編】組織再編成に係る包括否認規定|法人税法第132条の2 (組織再編成に係る行為又は計算の否認)

法人税法第132条の2 (組織再編成に係る行為又は計算の否認)をもとに組織再編に関する包括否認規定について解説します。 解説動画 https://youtu.be/HFrIeTeSuR0 概要 法人税法第132条の2は、組織再編成に係る行為又は計算の否認を定めています。 税務署... -

【合併】法人税法における「適格合併」と「非適格合併」のポイント

法人税法に関する「適格合併」「非適格合併」についてポイントを解説します。 解説動画 簡易版 https://youtu.be/BhLSBrSvpyM 詳細版(対話形式) https://youtu.be/RVCU2LxstUk 概要 法人税法第62条の2は、適格組織再編(適格合併および適格分割型分割)...

1