国税庁から公表されている質疑応答事例「特定役員引継要件」について解説します。

解説動画

詳細

資本関係のない法人間で行う適格合併の要件のうち、「特定役員引継要件」についての解説です。

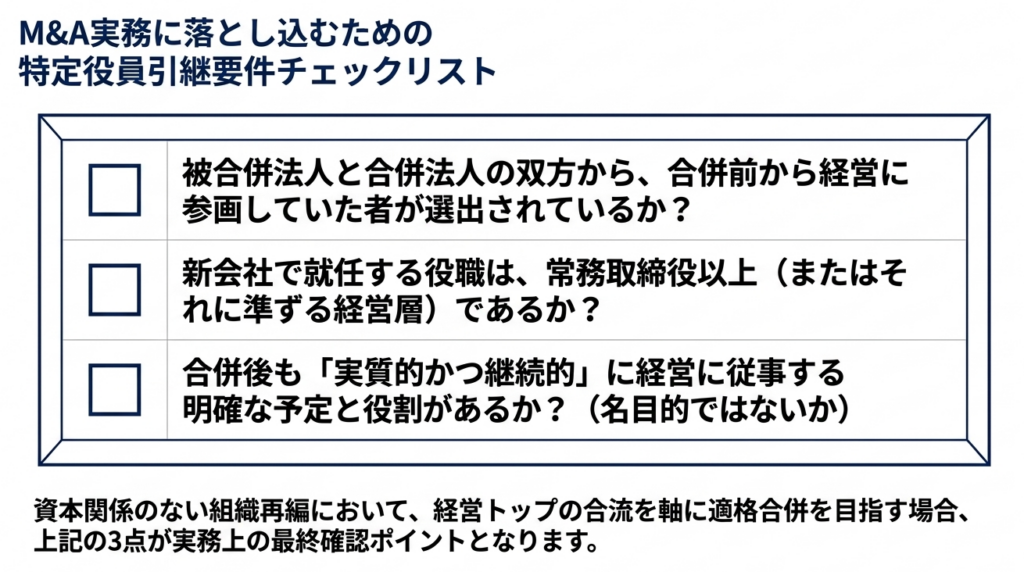

この要件は、合併前の両社それぞれの「特定役員」が、合併後も共同して合併法人の特定役員に就任する見込みであることを求めています。特定役員とは、社長、副社長、代表取締役など、法人の経営に実質的に従事している者を指します。

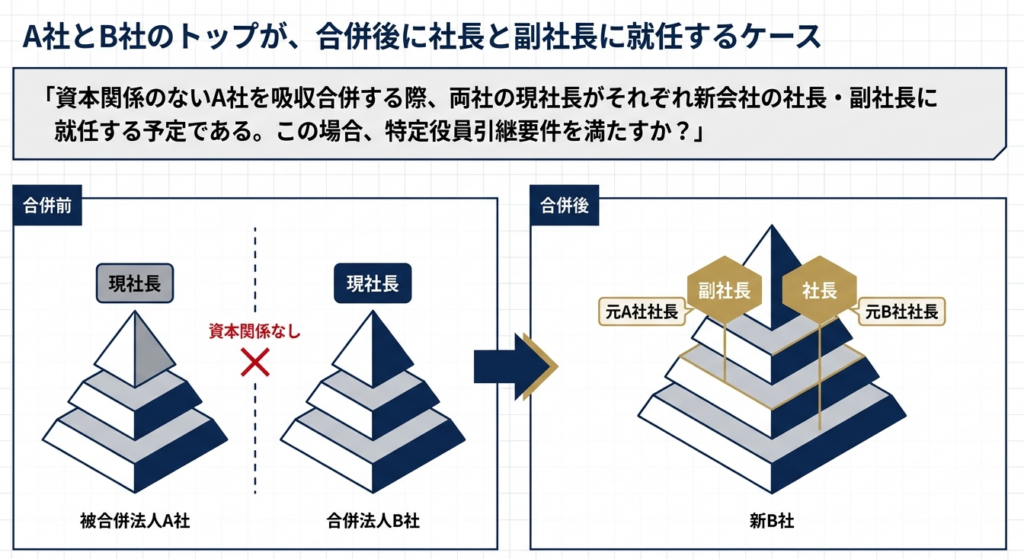

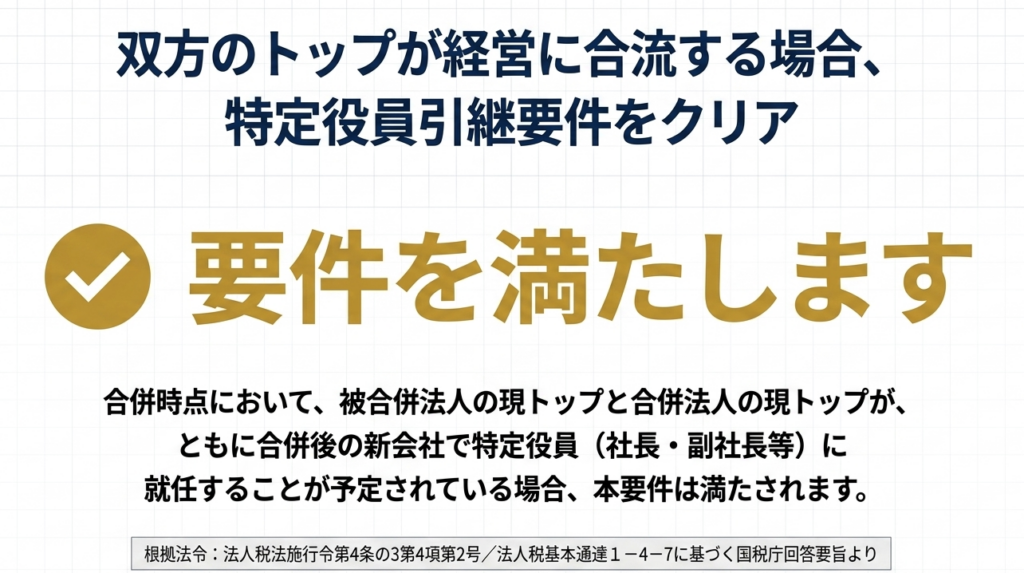

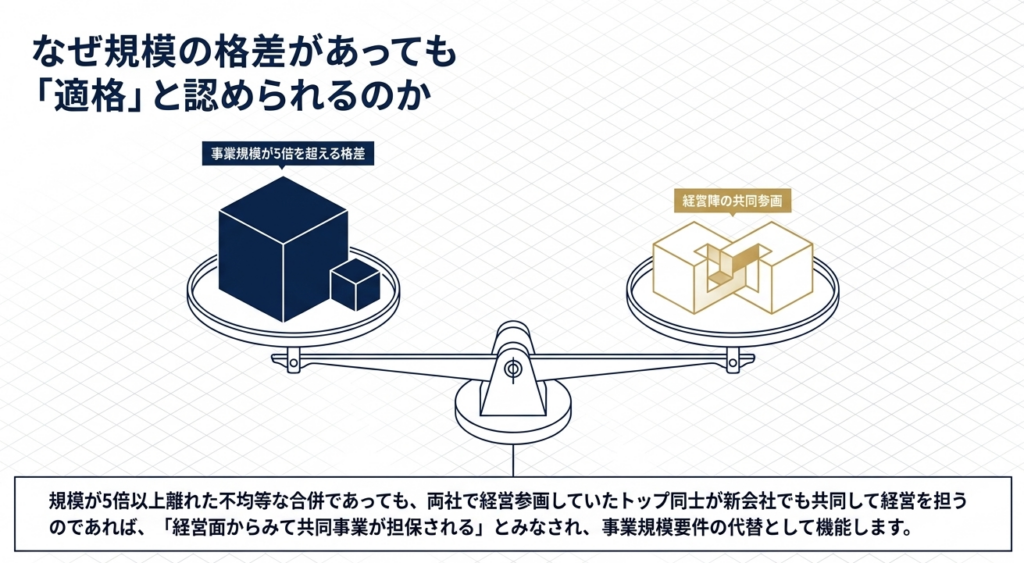

事例のように、両社の社長が合併後に社長と副社長に就任する場合は、要件を満たします。両社の経営陣が共同して経営に参画することで共同事業が担保されるため、両社間に5倍を超えるような事業規模の差があっても適格合併として認められます。

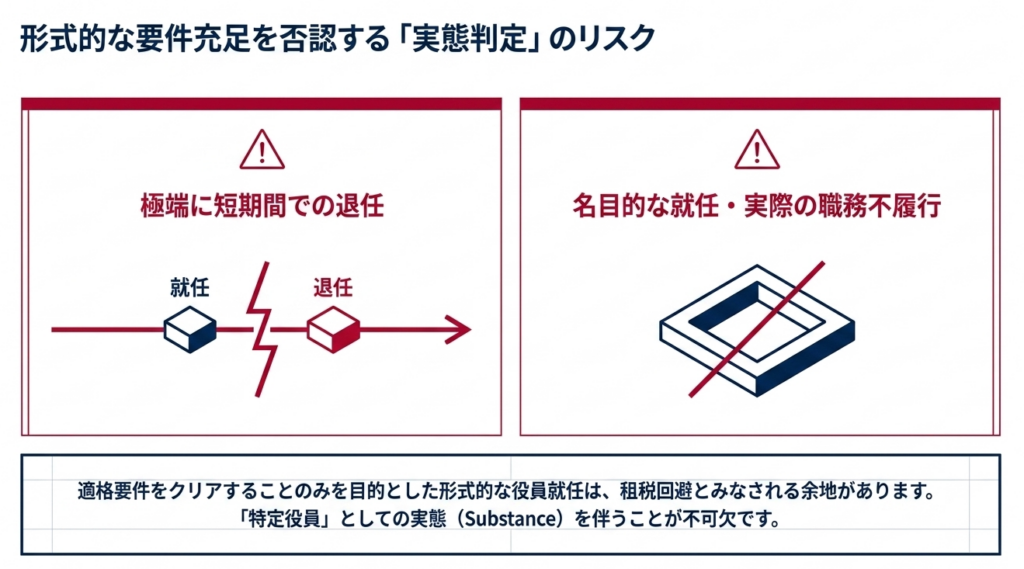

ただし、適格判定を形式的にクリアするためだけの極端に短期間での退任や、実質的な職務を行わない名目的な就任の場合は、要件を満たさないと見なされる可能性があるため注意が必要です。

スライド解説

解説:非関連者間の適格合併における「特定役員引継要件」

1. 導入:実務における特定役員引継要件の重要性

組織再編税制において、合併が「適格」と判定されるか否かは、単なる税務申告上の差異に留まらず、M&Aスキーム全体の成否を左右する戦略的決断事項です。非適格と判定された場合、被合併法人における含み損益の現実化(時価評価課税)や株主レベルでの「みなし配当」課税が発生し、キャッシュ・フローに甚大な影響を及ぼします。

さらに、繰越欠損金の引継ぎが制限されるなど、再編後の税務メリットが霧散するリスクも孕んでいます。

特に、資本関係のない独立企業間(非関連者間)の合併においては、「共同事業要件」の充足が大きなハードルとなります。この要件下では、合併法人の事業規模が被合併法人の概ね5倍を超えないという「事業規模要件」を求めるのが原則ですが、実務上、大手企業が中堅企業を吸収する際など、この規模要件を満たせないケースは多々あります。

このような場面において、本制度の「制度上のセーフハーバー的機能(代替的効力)」として機能するのが「特定役員引継要件」です。経営陣の継続性を担保することで、規模の格差に関わらず「共同での事業運営」を認めさせるこの要件は、実務上の極めて重要な救済策となります。

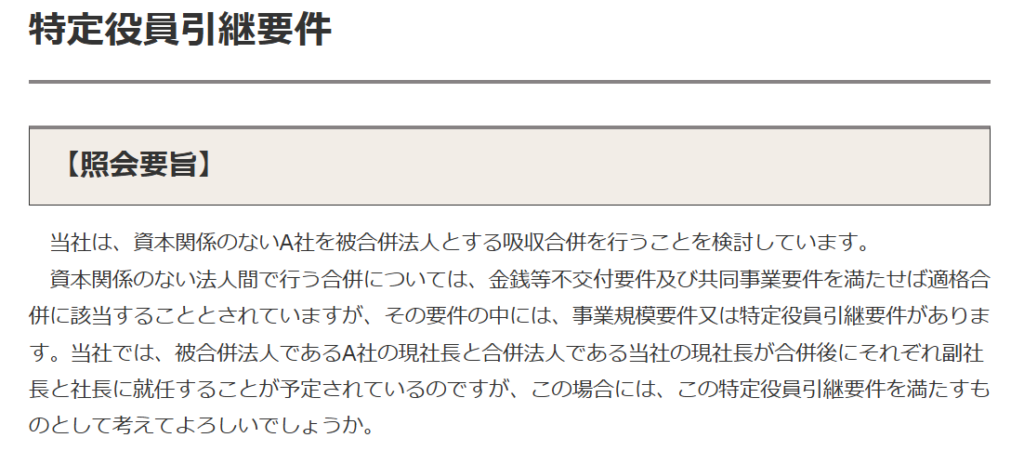

2. 結論:本照会事例における税務判断の要旨

本照会事例(被合併法人の現社長が合併法人の副社長に就任し、合併法人の現社長が引き続き社長として留任するケース)について、結論を述べれば、「特定役員引継要件」を充足し、他の要件(金銭等不交付要件等)と併せて適格合併に該当すると判断されます。

質疑応答事例

本件の妥当性は、単に被合併法人の社長が残留することに留まらず、合併法人の経営陣と「共同して経営参画」する体制が維持される点にあります。

特定役員引継要件の本質は、合併前の両社の経営中枢が、合併後の新体制においても実効性を持って融和・継続することにあります。本事例のような社長・副社長の布陣は、まさに「経営面からの共同事業の担保」という立法趣旨を具現化したものであり、税務上の合理性は極めて高いと言えます。

3. 詳細解説:特定役員引継要件の構成要素と定義

本要件を形式的な役職名だけで判断するのは危険です。

実務担当者は、法人税法施行令第4条の3第4項第2号、および法人税基本通達1-4-7に基づき、実態を伴った「経営への共同参画」が担保されているかを精査しなければなりません。

法人税法施行令 第4条の3 (適格組織再編成における株式の保有関係等)

4 法第2条第12号の8ハに規定する政令で定めるものは、同号イ又はロに該当する合併以外の合併(無対価合併にあつては、第2項第2号ロに掲げる関係があるもの又は当該無対価合併に係る被合併法人の全て若しくは合併法人が資本若しくは出資を有しない法人であるものに限る。)のうち、次に掲げる要件(当該合併の直前に当該合併に係る被合併法人の全てについて他の者との間に当該他の者による支配関係がない場合又は当該合併に係る合併法人が資本若しくは出資を有しない法人である場合には、第1号から第4号までに掲げる要件)の全てに該当するものとする。一 合併に係る被合併法人の被合併事業(当該被合併法人の当該合併前に行う主要な事業のうちのいずれかの事業をいう。以下この項において同じ。)と当該合併に係る合併法人の合併事業(当該合併法人の当該合併前に行う事業のうちのいずれかの事業をいい、当該合併が新設合併である場合にあつては、他の被合併法人の被合併事業をいう。次号及び第4号において同じ。)とが相互に関連するものであること。

二 合併に係る被合併法人の被合併事業と当該合併に係る合併法人の合併事業(当該被合併事業と関連する事業に限る。)のそれぞれの売上金額、当該被合併事業と合併事業のそれぞれの従業者の数、当該被合併法人と合併法人(当該合併が新設合併である場合にあつては、当該被合併法人と他の被合併法人)のそれぞれの資本金の額若しくは出資金の額若しくはこれらに準ずるものの規模の割合がおおむね5倍を超えないこと又は当該合併前の当該被合併法人の特定役員(社長、副社長、代表取締役、代表執行役、専務取締役若しくは常務取締役又はこれらに準ずる者で法人の経営に従事している者をいう。以下この条において同じ。)のいずれかと当該合併法人(当該合併が新設合併である場合にあつては、他の被合併法人)の特定役員のいずれかとが当該合併後に当該合併に係る合併法人の特定役員となることが見込まれていること。

令第4条の3第4項第2号《適格合併に係る共同事業要件》に規定する「これらに準ずる者」とは、役員又は役員以外の者で、社長、副社長、代表取締役、代表執行役、専務取締役又は常務取締役と同等に法人の経営の中枢に参画している者をいう。

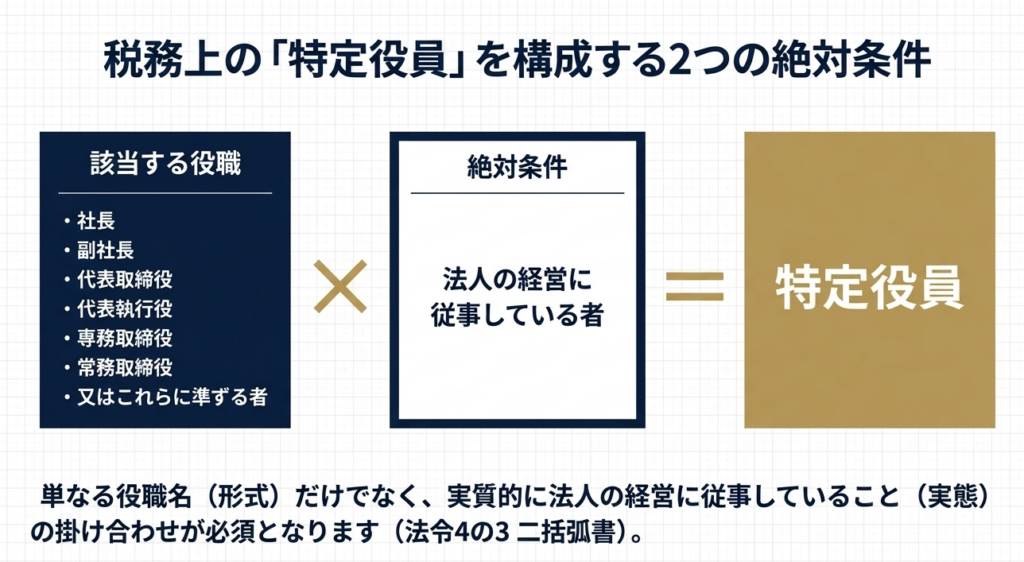

「特定役員」の具体的範囲

法令上、特定役員とは以下の役職、またはこれらに準ずる者で、実質的に法人の経営に従事している者を指します。

- 社長

- 副社長

- 代表取締役

- 代表執行役

- 専務取締役

- 常務取締役

- 上記に準ずる者で、法人の経営に従事している者

重要なのは、被合併法人の特定役員のいずれかと、合併法人の特定役員のいずれかの「双方」が、合併後の合併法人において特定役員となることが見込まれている必要がある点です(共同参画の要請)。

事業規模要件との相関および代替的機能

通常、共同事業要件における「事業規模要件」では、売上高、従業員数、資本金の額、またはこれらに準ずる指標において、両社の規模差が5倍以内であることを求めます。

しかし、この「5倍ルール」を充足できない大規模なM&Aであっても、この特定役員引継要件を満たすことで、税務上の適格性を確保することが可能です。これは、単なる数字の比較ではなく、経営の連続性という「質的側面」から共同事業性を評価する仕組みと言えます。

4. 実務上の注意点:実態判断と否認リスクの検討

税務当局は「形式的な要件充足」を目的とした便宜的な役員配置に対し、非常に厳しい視線を注ぎます。特に組織再編後、短期間で体制が変更されるケースは調査の焦点となりやすいため、プロフェッショナルとして以下のリスクを管理する必要があります。

否認リスクの要因

- 就任期間の短期性:

合併後、極めて短期間で退任した場合。要件を満たすため「だけ」の形式的な選任であったとみなされるリスク。 - 職務実態の欠如(名目的な特定役員):

肩書きは特定役員であっても、経営判断の会議体から排除されている、あるいは決裁権限を持たない等、職務を遂行していない場合。 - 租税回避の意図:

課税繰延や欠損金利用のみを目的とし、経営上の合理性がない人事と判断されるリスク。

防衛的実務のためのリスクチェックリスト

- 経営参画の証跡:

合併後の取締役会議事録や経営会議の構成員として、対象役員が実質的な発言・決定に関与しているか。 - 組織図・職務権限規程:

合併後の組織図において、特定役員として適切なラインに配置され、権限が委譲されているか。 - 就任の背景説明:

役員選任の理由(技術承継、顧客維持、PMIの円滑化等)を内部メモや事業計画書に明文化しているか。 - 継続性の見込み:

就任時点で、少なくとも一定期間(通常、翌事業年度の申告期限等)は継続して職務を遂行する合理的見込みがあるか。

5. まとめ:実務担当者への提言

特定役員引継要件の活用は、非関連者間M&Aにおける税制上の「生命線」です。会計・経理担当者は、これを単なる「役職名の照合事務」と捉えてはなりません。適格性の否認は、ディールそのものの経済合理性を根底から覆す破壊力を持っています。

本通達の解釈が示す通り、税務上の適格性は「合併後の経営体制(PMI)」そのものと密接にリンクしています。経営陣に対し、役員人事が税務コストに直結することを早期に提言し、実態を伴ったガバナンス体制を構築させることこそが、我々実務プロフェッショナルが提供すべき付加価値です。

形式を整えるだけでなく、当局に対して「経営の共同化」を証跡(ドキュメンテーション)をもって証明できる体制を整えること。これが、組織再編税制における最高レベルのリスクマネジメントであると確信しています。

※令和7年8月1日現在の法令・通達等に基づいて作成しています。

ガイド:Q&A

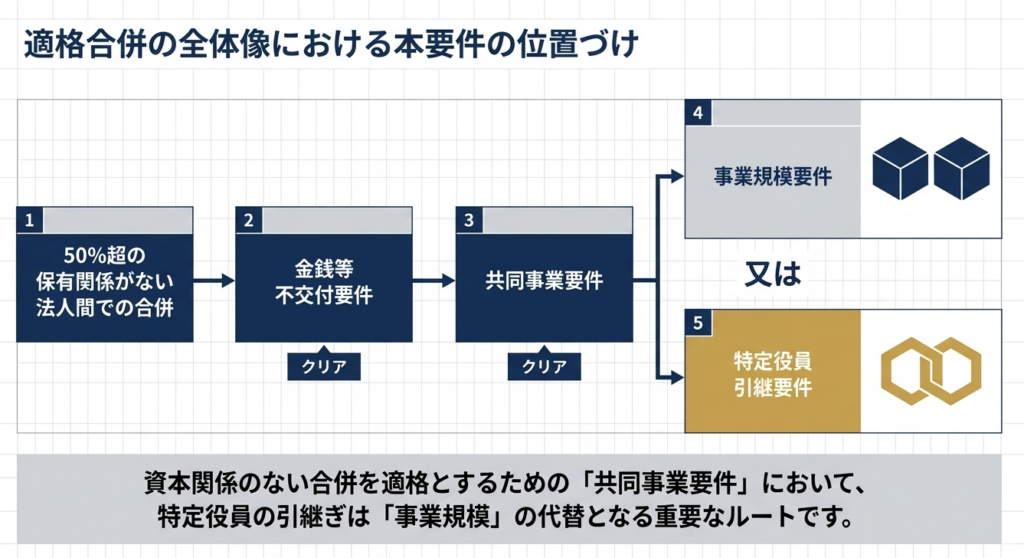

第1問: どのような資本関係の法人間で行われる合併において、特定役員引継要件が検討の対象となりますか?

合併法人と被合併法人の間に50%超の保有関係(資本関係)がない法人間で行われる合併が対象となります。このようなケースでは、金銭等不交付要件および共同事業要件を満たすことで適格合併と判定されます。

第2問: 適格合併に該当するために必要な「共同事業要件」のうち、特定役員引継要件はどのような位置づけにありますか?

特定役員引継要件は、共同事業要件を構成する要素の一つとして規定されています。具体的には、事業規模要件を満たさない場合であっても、この特定役員引継要件を満たせば共同事業要件の一部を充足したことになります。

第3問: 「特定役員」として定義されている具体的な役職にはどのようなものがありますか?

法令上、社長、副社長、代表取締役、代表執行役、専務取締役、または常務取締役が具体的に挙げられています。これらは法人の経営において中枢を担う役職として位置づけられています。

第4問: 役職名が具体的に列挙されていない者であっても、特定役員に含まれることがありますか?

はい、含まれます。列挙された役職に準ずる者で、実際に法人の経営に従事している者であれば、特定役員として認められます。

第5問: 特定役員引継要件を満たすために、合併後に見込まれているべき状態について説明してください。

合併前の被合併法人の特定役員のいずれかと、合併法人の特定役員のいずれかの双方が、合併後に合併法人の特定役員となることが見込まれている必要があります。つまり、双方から経営層が引き継がれることが条件です。

第6問: なぜ事業規模が5倍を超えるような法人間での合併であっても、この要件を満たせば認められるのですか?

被合併法人と合併法人の双方の経営陣が合併後も共同して経営に参画することが見込まれるならば、経営面から共同事業の継続性が担保されると考えられるためです。このため、事業規模の格差を補完する代替要件として認められています。

第7問: 被合併法人の社長が合併法人の副社長に就任し、合併法人の社長がそのまま社長を継続する場合、要件を満たしますか?

はい、満たします。被合併法人の特定役員(社長)と合併法人の特定役員(社長)が、それぞれ合併後の特定役員(副社長と社長)に就任する予定であれば、要件の規定に合致するためです。

第8問: 特定役員として就任したものの、実際には職務を遂行していない場合、どのような懸念が生じますか?

名目的な特定役員であるとみなされ、適格要件を形式的に満たすためだけに就任させたと判断される余地があります。実態を伴わない就任は、要件の否認につながる注意点として挙げられています。

第9問: 特定役員が合併後、極端に短期間で退任してしまった場合、どのような判断をされる可能性がありますか?

実質的に経営に参画する意図がないと判断され、形式的な要件充足を目的としたものと疑われる可能性があります。継続的な経営参画が見込まれていることが、この要件の本来の趣旨であるためです。

第10問: 特定役員引継要件の根本的な考え方は、経営面から見て何を担保することにありますか?

被合併法人で経営参画していた者と合併法人で経営参画していた者の双方が、合併後の法人において共同して経営に参画することを求めています。これにより、組織としての共同事業性が経営実態から担保されることを目指しています。

用語集

| 用語 | 定義・解説 |

| 特定役員引継要件 | 合併前の各法人の特定役員が、合併後も継続して特定役員として経営に参画することを求める適格合併の要件の一つ。 |

| 特定役員 | 社長、副社長、代表取締役、代表執行役、専務、常務、およびこれらに準ずる者で、実際に経営に従事している者を指す。 |

| 共同事業要件 | 資本関係のない法人間での合併が「適格」と認められるために必要な要件の一つ。事業の関連性や規模、役員の引き継ぎなどが問われる。 |

| 適格合併 | 法人税法上の一定の要件を満たす合併のこと。資産の移転による譲渡損益の計上が繰り延べられるなどの税務上の特例がある。 |

| 金銭等不交付要件 | 合併の対価として、合併法人の株式以外の資産(金銭など)が被合併法人の株主に交付されないことを求める要件。 |

| 事業規模要件 | 合併法人と被合併法人の売上高、従業者数、資本金の額などの規模の比率が概ね5倍以内であることを求める要件。 |

| 被合併法人 | 合併によって消滅する側の法人のこと。 |

| 合併法人 | 合併によって被合併法人の権利義務を承継する側の法人(存続法人)。 |

| 名目的な特定役員 | 役職には就いているが、実際には経営職務を遂行していない役員。要件充足を目的とした形式的な就任とみなされるリスクがある。 |

| 法人税法施行令第4条の3 | 適格合併の要件について詳細に規定している法令。特定役員引継要件の根拠条文が含まれる。 |

コメント