国税庁から公表されている質疑応答事例「合併法人の売上先が被合併法人のみであった場合の事業関連性について」について解説します。

解説動画

詳細

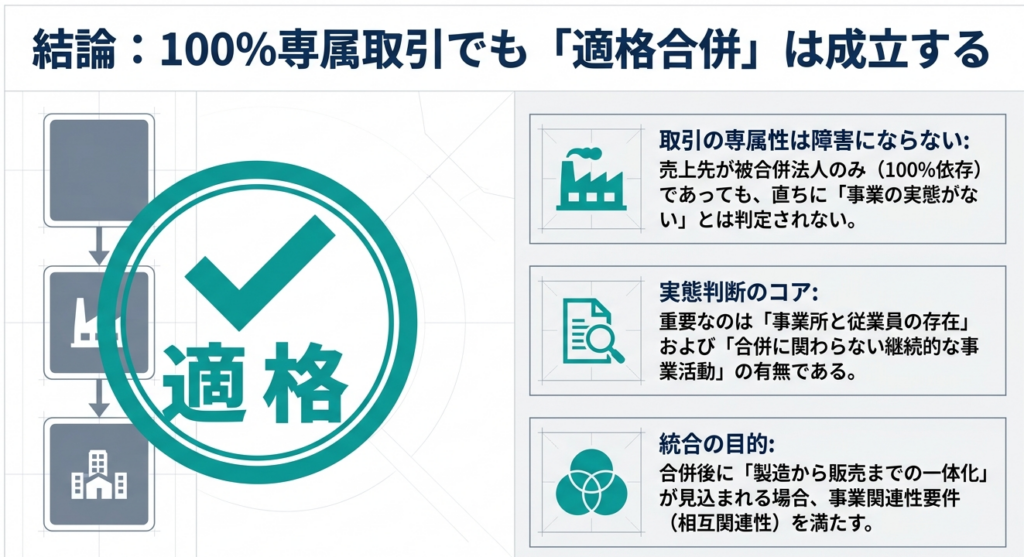

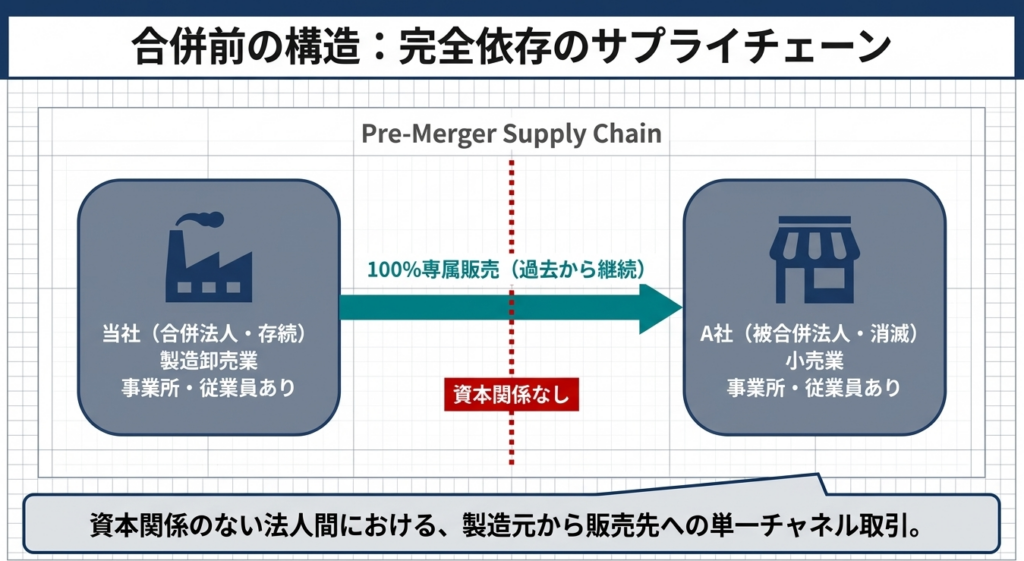

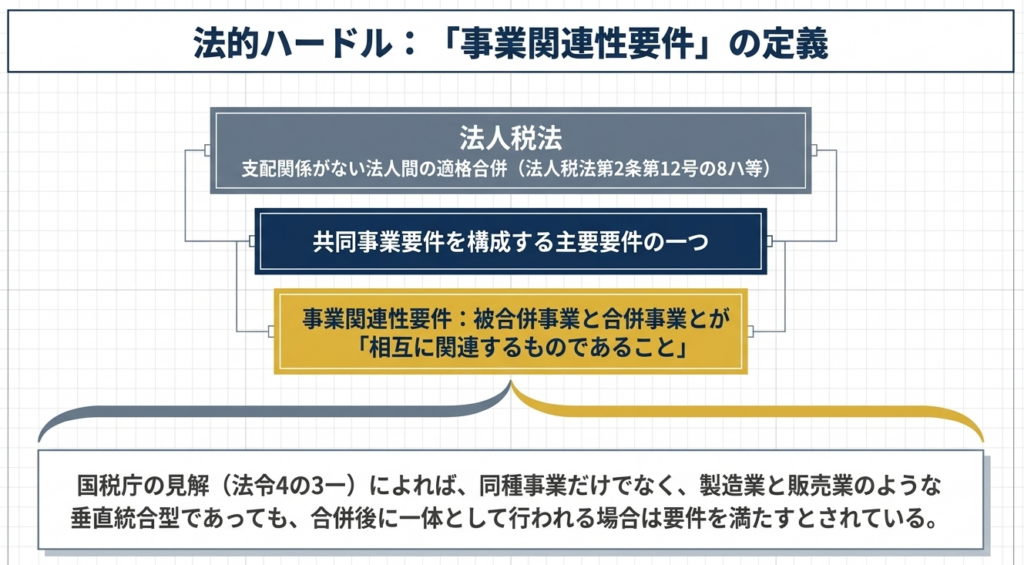

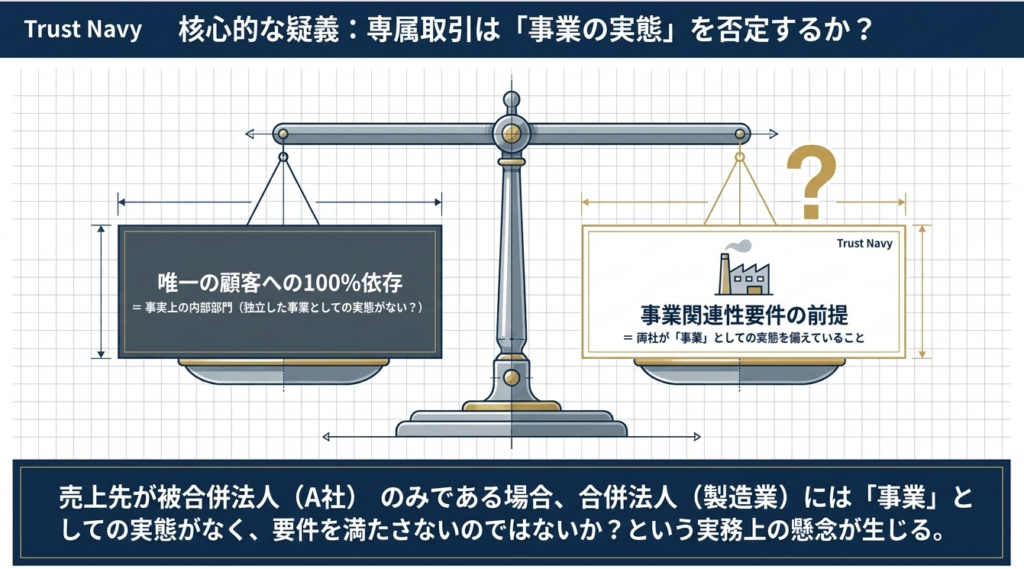

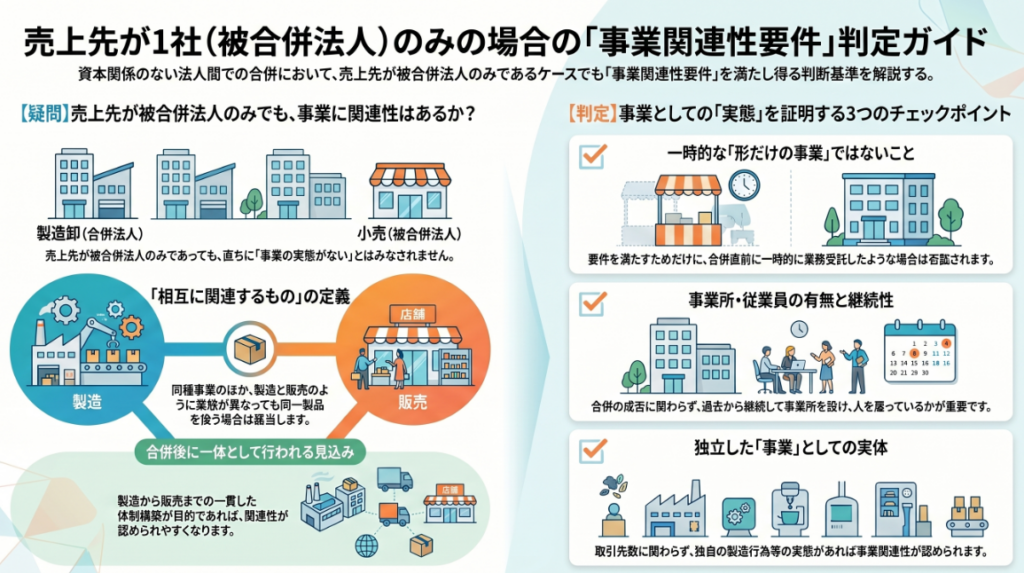

資本関係のない法人間で行う適格合併における、「事業関連性要件」についての解説です。合併法人(製造卸売業)の売上先が被合併法人(小売業)のみである場合、事業の実態がなく要件を満たさないのではないかという疑問が生じます。

結論として、過去から継続して事業を行っており、従業員や事業所を有するなど「事業」としての実態があれば、売上先が被合併法人1社のみでも要件を満たします。要件クリアのためだけに一時的に事業を装うようなケースは認められませんが、合併の成否に関わらず継続して事業を営んでいれば問題ありません。

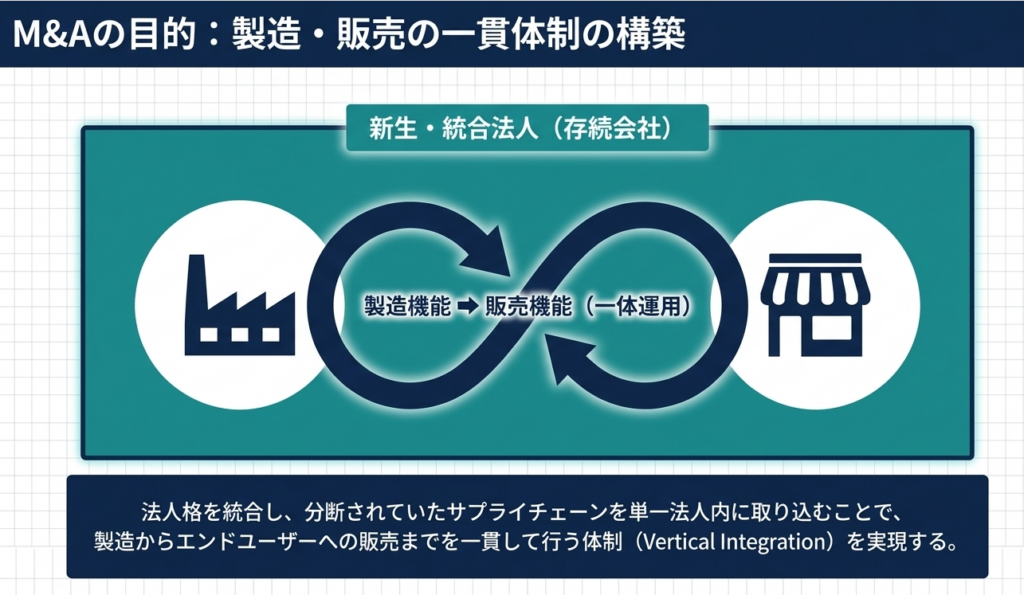

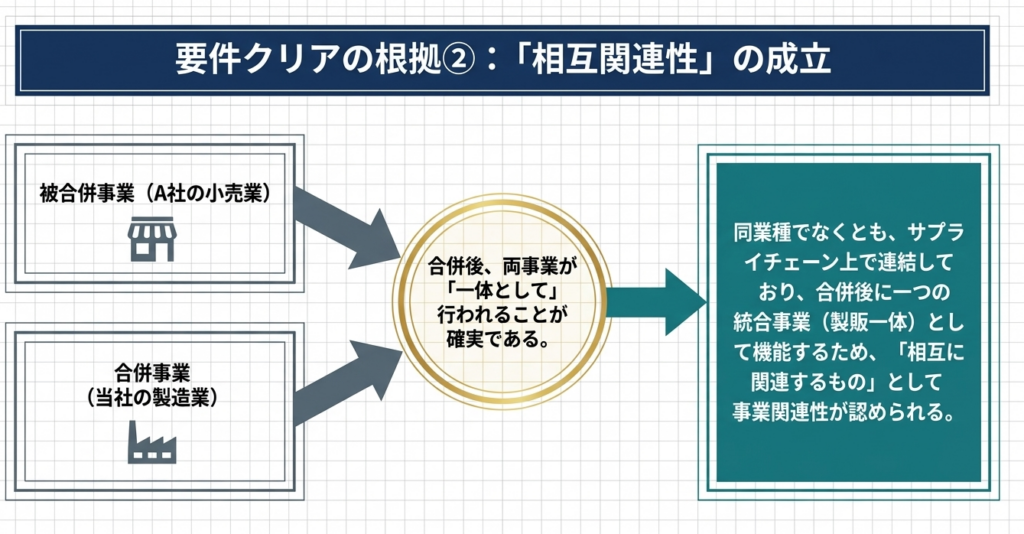

本件のように、合併後に製造と販売が一体として行われる見込みであれば、両社の事業は「相互に関連するもの」と認められ、適格要件をクリアすることになります。

スライド解説

解説:合併法人の売上先が被合併法人のみである場合「事業関連性要件」

1. 導入:組織再編実務における事業関連性要件の重要性

組織再編税制において、合併が「適格」と判定されるか否かは、単なる計算上の問題ではなく、企業の財務戦略そのものを左右する死活的な分岐点です。適格判定を得られなければ、移転資産の時価評価による課税や、繰越欠損金の引き継ぎ制限といった甚大な税務コストが発生し、再編の経済的合理性が根底から崩壊しかねません。

特に、資本関係のない法人間での「共同事業目的の合併」においては、当局は「租税回避を目的とした実態のない箱(ペーパーカンパニー)の合併」を極めて厳格に排除しようとします。実務家として肝に銘じるべきは、税務当局にとって「合併法人の売上先が被合併法人のみである」という状況は、典型的な「実態を欠く形式的な再編」を疑わせる強烈なレッドフラッグ(警告信号)であるという事実です。

私たちは、単に条文をなぞるのではなく、当局の疑念を先読みし、納税者側で「事業の実態」という立証責任を果たせるだけの強固な証跡(エビデンス・トレイル)を構築しなければなりません。柔軟な組織再編へのニーズと、課税当局による厳格な実態審査。

このジレンマを解消するための鍵となるのが、今回解説する「事業関連性」の深い解釈です。

2. 結論:本件合併における税務処理の妥当性

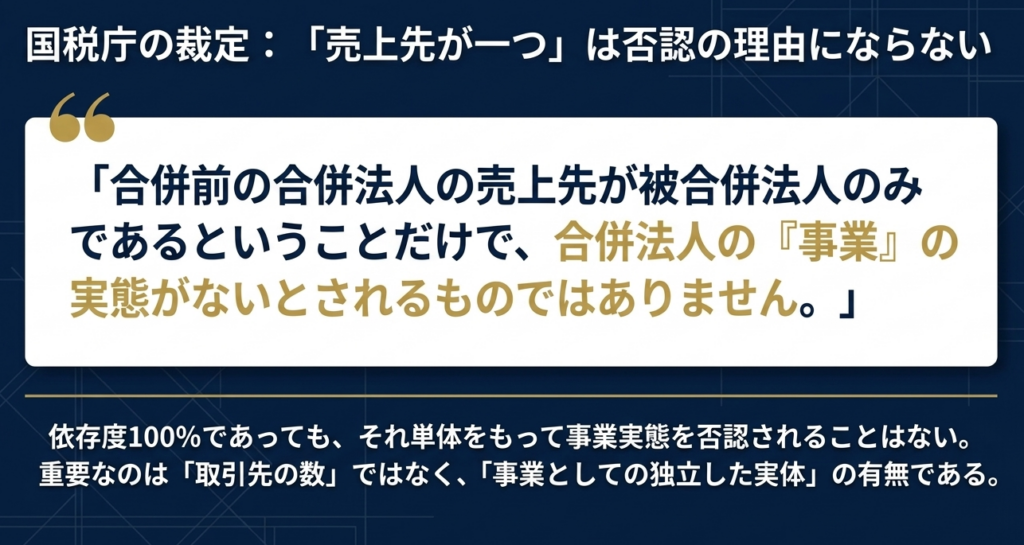

結論から述べれば、合併法人の売上先が被合併法人のみであるからといって、その事実のみをもって直ちに事業関連性が否定されることはありません。製造卸売(合併法人)と小売(被合併法人)のように、垂直的統合を目的とした再編であれば、売上先の限定はむしろビジネスモデル上の必然として整理し得るからです。

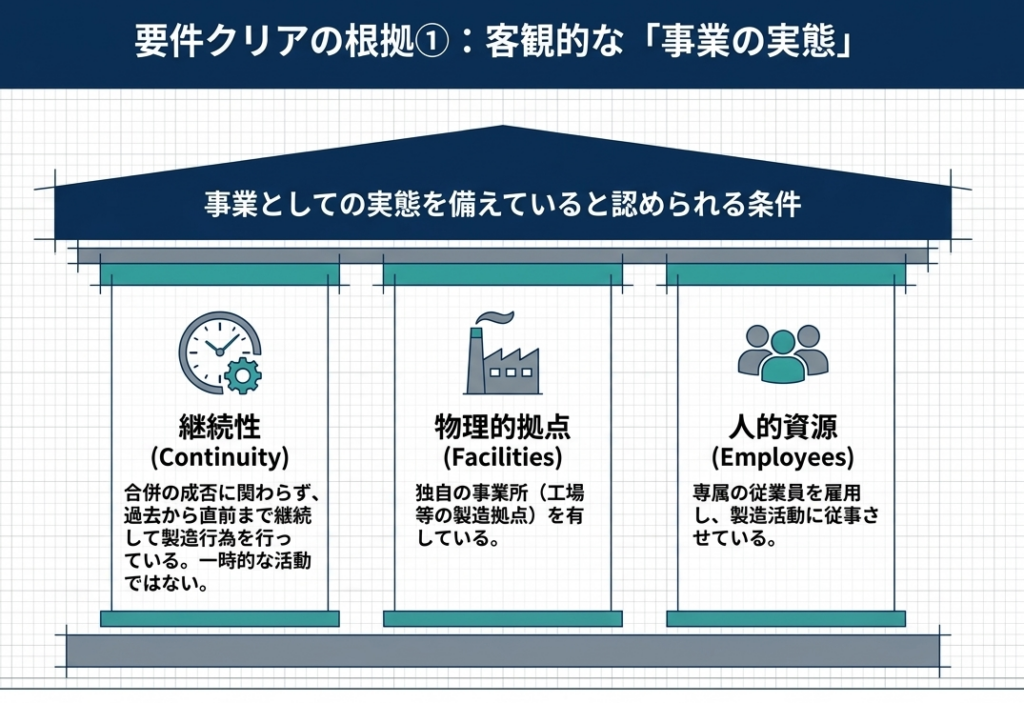

ただし、適格と認められるためには、単なる帳簿上の数字ではなく、以下の「事業の実態」が客観的に証明されていることが絶対条件となります。

- 事業の継続的遂行:

合併計画が浮上するはるか以前から、独立した経済主体として製造販売等の行為を継続していること。 - 物理的・人的リソースの存在:

事業を遂行するために必要な独立した事業所(設備)と、実態を伴う雇用関係にある従業員を現に有していること。 - 実質的な取引関係:

被合併法人との取引が、単なる一時的な受託行為ではなく、市場価格に準じた適切な商取引として成立していること。

3. 詳細解説:事業関連性と「事業の実態」の判定基準

国税庁の質疑応答事例を紐解くと、事業関連性の判定には「形式」よりも「実態」を重視する姿勢が鮮明に表れています。

相互関連性の3パターン(判定の枠組み)

法人税法施行令第4条の3第4項第1号に規定される「相互に関連するもの」は、以下の3つの類型で整理されます。

| 類型 | 解釈の指針 | 具体例(ソースに基づく) |

| 同種の事業 | 同一の業種・業態を行っているケース | ○×小売業と○×小売業の合併 |

| 垂直的統合 | 業態は異なるが、同一製品の流通過程にあるケース | 製薬業における「製造(医薬品の製造)」と「販売(医薬品の販売)」の統合 |

| 一体化の現状 | 合併前から事実上一体として運営されているケース | 合併後、一つの事業部門として運営される蓋然性が高い状況 |

法人税法施行令 第4条の3 (適格組織再編成における株式の保有関係等)

4 法第2条第12号の8ハに規定する政令で定めるものは、同号イ又はロに該当する合併以外の合併(無対価合併にあつては、第2項第2号ロに掲げる関係があるもの又は当該無対価合併に係る被合併法人の全て若しくは合併法人が資本若しくは出資を有しない法人であるものに限る。)のうち、次に掲げる要件()の全てに該当するものとする。一 合併に係る被合併法人の被合併事業(当該被合併法人の当該合併前に行う主要な事業のうちのいずれかの事業をいう。以下この項において同じ。)と当該合併に係る合併法人の合併事業(当該合併法人の当該合併前に行う事業のうちのいずれかの事業をいい、当該合併が新設合併である場合にあつては、他の被合併法人の被合併事業をいう。次号及び第4号において同じ。)とが相互に関連するものであること。

「事業実態」の峻別:一時性の排除

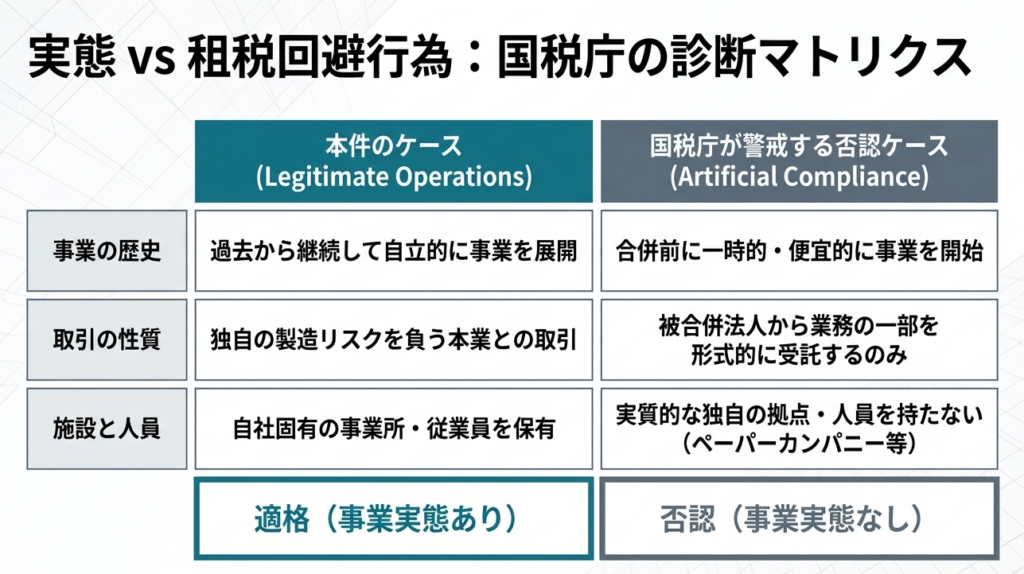

実務上、最も当局が鋭く突き刺してくるのは「合併法人側の事業実態」です。ここでは「一時的な便宜供与」か「継続的な事業活動」かが最大の争点となります。

- 不適切な例(形式的な実績作り):

合併直前に、これまで活動していなかった法人を合併法人に据え、被合併法人の業務の一部を形式的に「受託」させ、売上を付け替えるケース。これは事業関連性を捏造するための不自然な行為とみなされ、否認リスクは極めて高くなります。 - 適切な例(経済的合理性のある専属取引):

合併の検討とは無関係に、過去から特定の製品を製造し、唯一の販路として被合併法人に納品し続けているケース。売上先が1社であっても、そこに事務所や機械設備、熟練した従業員が存在し、独立した付加価値を生んでいるのであれば、それは立派な「事業」です。

エビデンスとしての外形的事態

当局は、目に見えない「意図」ではなく、目に見える「外形」から実態を判断します。

法人税法施行規則第3条等に基づき、事業所(場所)と従業員(人)という二つの経営資源が合併法人側に独立して存在しているかどうかが、ペーパーカンパニーとの疑いを晴らすための唯一の防波堤となります。

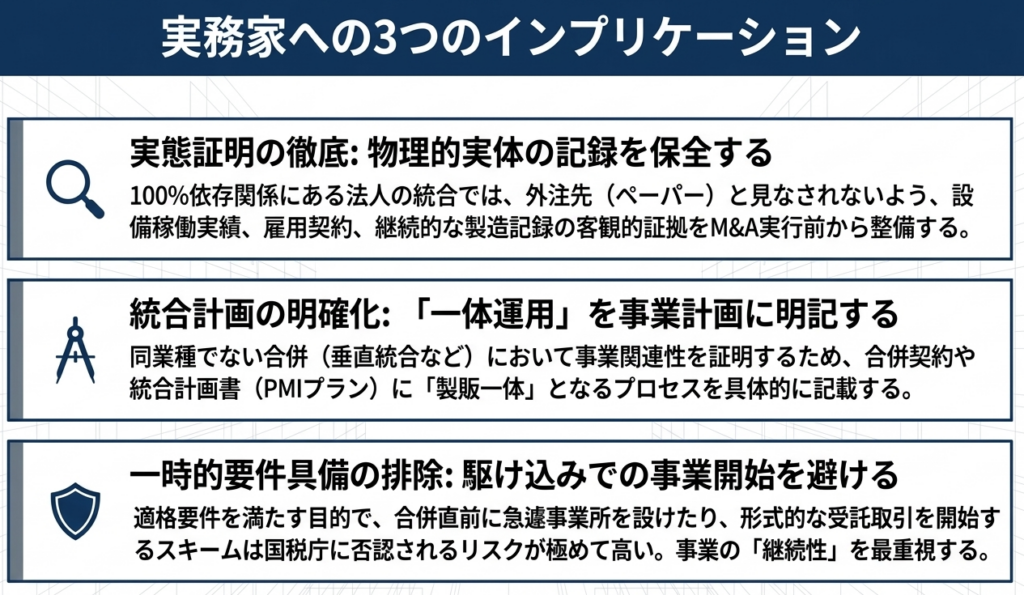

4. まとめ:実務における検討のポイントと注意点

この種の事案は「理論上の正しさ」以上に「証拠の積み上げ時期」で勝敗が決まります。税務調査を耐え抜くための具体的なチェックポイントを提示します。

実務担当者のための証跡チェックリスト

- 「時間軸」による正当性の立証

- 合併法人の製造拠点に関する不動産賃貸借契約書や公共料金の支払実績は、合併の検討開始時期より相当以前(1年以上前が望ましい)から存在するか。

- 被合併法人との取引基本契約書が過去から継続しており、合併直前に急造されたものではないか。

- 「経営資源」の独立性の確認

- 合併法人の従業員の賃金台帳、社会保険の加入履歴を確認し、被合併法人からの単なる出向者だけで構成されていないか。

- 設備投資(固定資産台帳)の実績があり、自社で製造能力を有していることが証明できるか。

- 「取引価格(Arm’s Length)」の妥当性

- 被合併法人への販売価格が、同業他社の価格水準と比較して著しく不自然ではないか(利益移転の道具にされていないか)。

なお、本解説は、国税庁の質疑応答事例に基づいた一般的な法解釈を示すものです。実際の組織再編においては、取引価格の決定プロセス、人員の異動実態、さらには再編後の事業計画の実現可能性など、個別具体的な事実関係によって結論が大きく左右されます。

「売上先が1社でも大丈夫」という表面的な理解で進めるのではなく、必ず事実関係を精査し、必要に応じて税務当局への事前照会を含めた慎重な対応を検討してください。

ガイド:Q&A

1. 支配関係がない法人間での適格合併において求められる「共同事業要件」の1つである「事業関連性要件」とはどのようなものですか?

事業関連性要件とは、被合併法人が合併前に行っていた主要な事業(被合併事業)と、合併法人が合併前に行っていた事業(合併事業)が、相互に関連していることを求める要件です。これは支配関係がない法人間での合併が適格合併として認められるための共同事業要件の1つです。

2.「被合併事業」および「合併事業」の定義を、質疑応答事例に基づいて説明してください。

被合併事業とは、被合併法人がその合併前に行う主要な事業のうちのいずれかの事業を指します。一方、合併事業とは、合併法人がその合併前に行う事業のうちのいずれかの事業を指します。

3. 事業が「相互に関連するものであること」の具体的な例として、同種の事業以外にどのようなものが挙げられていますか?

業態が異なっても「製薬業における製造と販売」のように同一の製品を扱う関連性がある場合や、合併後において合併法人で一体として行われる状況にあるものが該当します。つまり、垂直的な統合や実質的な一体性も含まれます。

4. 事業関連性要件を判断する上で、なぜ「事業としての実態」が重要視されるのですか?

事業関連性要件は「事業」同士の関連を求めているため、形式的な取引ではなく、それぞれの法人が事業として実体を備えていることが前提となるからです。実態のない組織を介在させた租税回避を防ぐ意図があります。

5.「事業の実態がない」と判断される可能性のある具体的なケースを1つ挙げてください。

事業を行っていなかった法人が、要件を満たすために一時的に被合併法人の事業の一部を受託し、その対価として売上を計上するようなケースが挙げられます。このような場合、合併法人に事業の実態があるとは認められません。

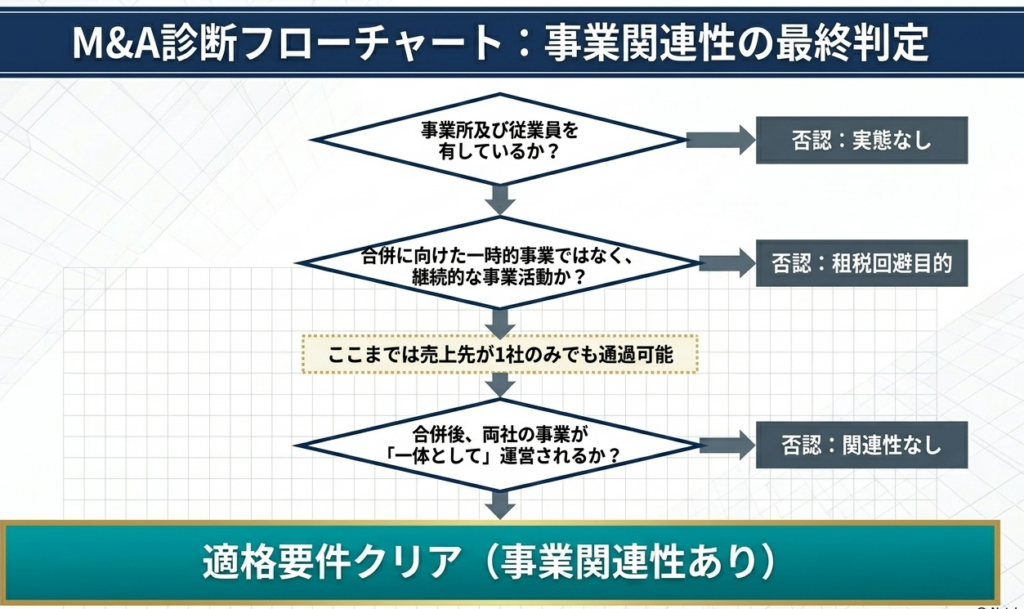

6. 合併前の合併法人の売上先が被合併法人のみである場合、それだけで直ちに事業の実態がないと判断されますか?

いいえ、売上先が被合併法人のみであることだけで事業の実態がないとされるわけではありません。その合併の成否に関わらず継続的に事業活動を行っているかどうかが重要です。

7. 本事例において、合併法人の事業に実態があると認められた主な理由は何ですか?

合併法人が過去から継続して製造販売を行っており、専用の事業所や従業員を有している点が評価されました。また、合併の成否に関わらず事業が行われてきた経緯も実態を裏付ける要素となっています。

8. 製造業と小売業の合併において、事業関連性を有すると判断されるための事後の見込みについて説明してください。

合併後、合併法人において製造(旧合併法人の事業)と販売(旧被合併法人の事業)が一体として行われることが見込まれている場合、事業関連性を有すると判断されます。

9. 本事例における合併の目的は何ですか?

製造から販売までの一貫した体制を構築することを目的としています。本事例では製造卸売業を営む合併法人が、小売業を営む被合併法人を吸収する形をとっています。

10. この質疑応答事例を具体的な取引に適用する際、どのような点に注意すべきですか?

この事例は前提となる事実関係に基づいた一般的な回答であり、全ての事案にそのまま適用されるわけではない点に注意が必要です。具体的な取引に適用する際は、個別の課税関係が異なる可能性があるため慎重な判断が求められます。

用語集

| 用語 | 定義・説明 |

|---|---|

| 合併法人 | 合併によって存続する法人、または新設される法人のこと。本事例では製造卸売業を営む企業。 |

| 被合併法人 | 合併によって消滅する法人のこと。本事例では小売業を営むA社。 |

| 適格合併 | 税法上の要件を満たすことで、資産の移転による譲渡損益の計上を繰り延べることができる合併。 |

| 共同事業要件 | 支配関係がない法人間での合併が適格合併となるために必要な要件群の総称。 |

| 事業関連性要件 | 共同事業要件の1つで、合併法人と被合併法人の事業が相互に関連していることを求めるもの。 |

| 被合併事業 | 被合併法人が合併前に行っていた主要な事業のいずれか。 |

| 合併事業 | 合併法人が合併前に行っていた事業のいずれか。 |

| 製造卸売業 | 商品を製造し、それを他の業者に販売する業態。 |

| 小売業 | 商品を最終消費者に直接販売する業態。 |

| 支配関係 | 法人間に一定以上の資本関係や支配従属関係があること。本事例では「支配関係がない」ことが前提。 |

| 実態(事業の実態) | 単なる形式的な取引ではなく、事業所、従業員、継続的な活動などを備えた現実のビジネス活動。 |

| 一体として行われる | 異なる法人の事業が合併により1つの法人内で組み合わされ、一連のプロセスとして運用されること。 |

コメント