国税庁タックスアンサーの「No.5463 宅地開発等に際して支出する開発負担金等」について解説します。

解説動画

詳細

宅地開発などに伴い、法人が地方公共団体へ支出する「開発負担金等」の税務上の取り扱いについて解説します。

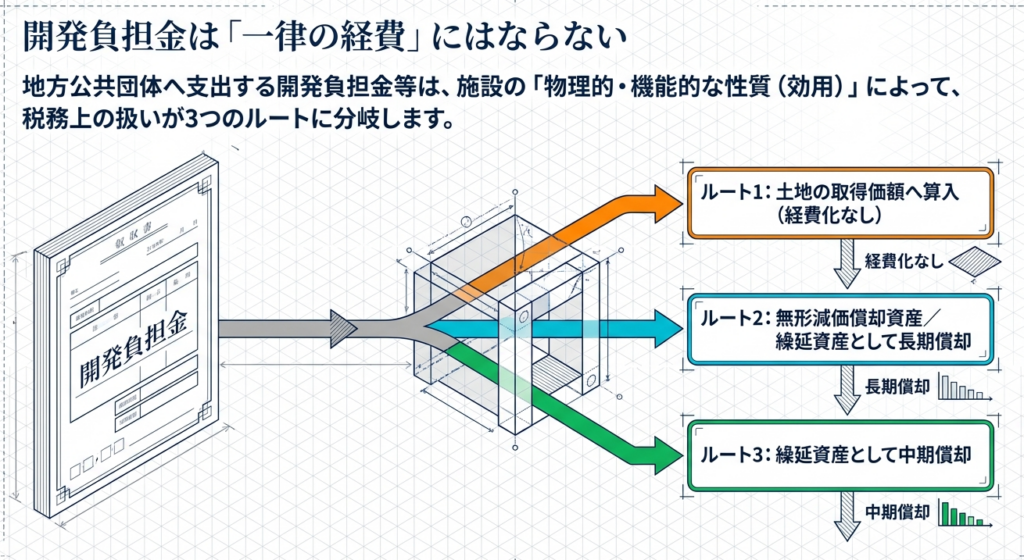

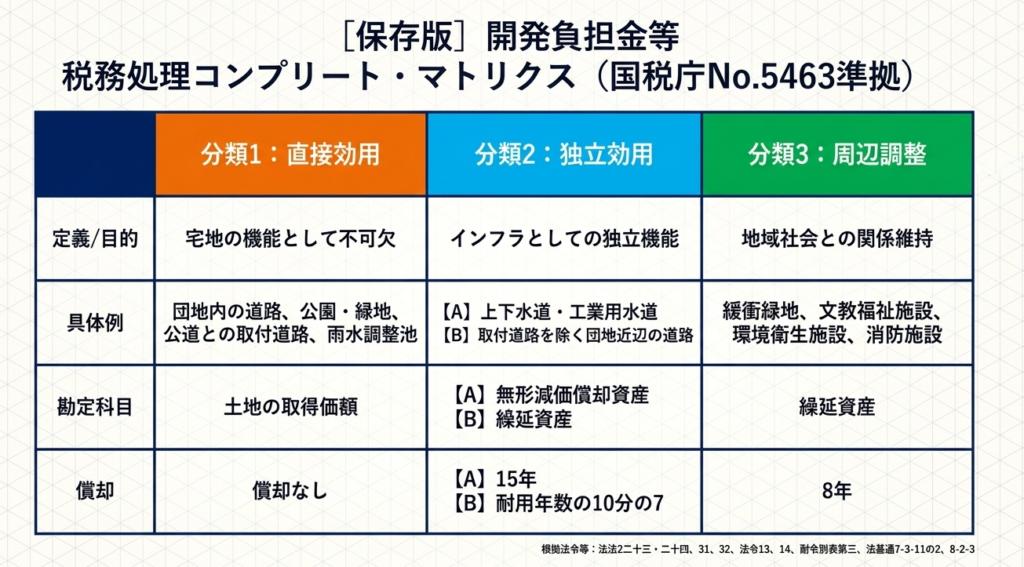

負担金等は支出時の経費(損金)にはできず、性質に応じて以下の3つに区分して処理します。

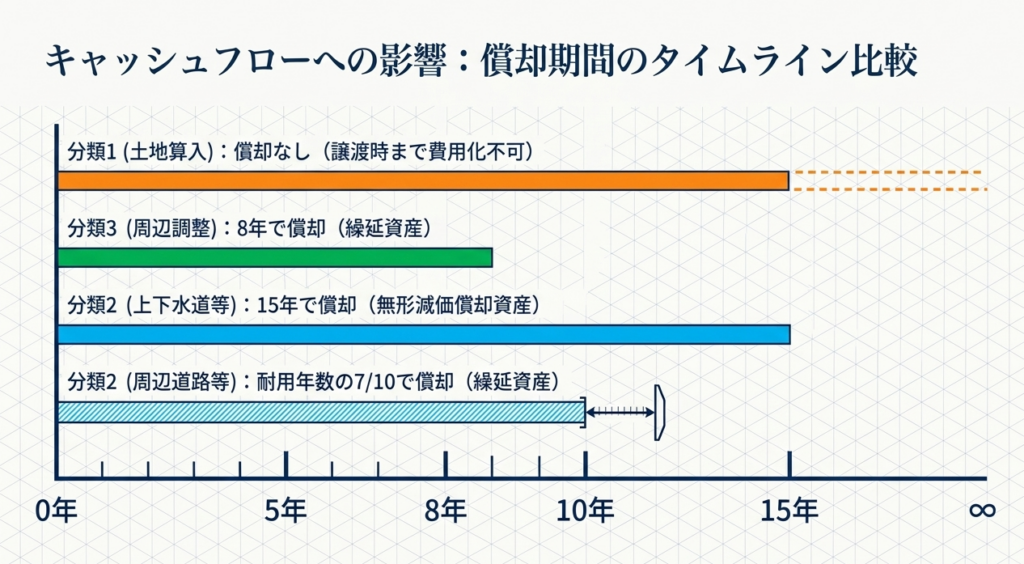

- 土地の取得価額に算入:

団地内の道路や公園など、直接その土地の効用を形成する施設の負担金が該当します。 - 無形減価償却資産または繰延資産:

上下水道など法人の便益に直接寄与するものは無形減価償却資産(償却期間15年)、団地周辺の道路などは繰延資産(耐用年数の10分の7)として処理します。 - 繰延資産(償却期間8年):

緩衝緑地や消防施設など、主に周辺住民との関係調整の目的で整備される施設の負担金が該当します。

支出の性質を個別に判定し、適切に資産計上することが重要です。

スライド解説

解説:宅地開発等における「開発負担金」の税務処理

宅地開発や建築許可の際に自治体へ支払う「開発負担金」ほど、慎重な初期判断が求められるものはありません。

この負担金、多額になることも多いため、つい「一時の経費」として処理したくなるお気持ちは分かります。しかし、税務上これらは単なる支出ではなく、将来の収益や資産価値を支える「資産形成」としての側面を強く持っています。ここでの区分を誤ると、税務調査での否認リスクはもちろん、将来の土地売却時の原価計算や、数十年にわたる減価償却費の計上にまで負の影響を及ぼしかねません。

本ガイドでは、ベテランの視点から、実務担当者が迷いやすい判断の勘所を分かりやすく整理しました。

1. 導入:開発負担金の実務的重要性と検討の視点

開発負担金の処理を検討する際、まず頭に入れておいていただきたいのは、これが「バランスシートの健全性」に直結するという点です。

例えば、本来「土地の取得価額」に含めるべきものを誤って「繰延資産」として償却してしまった場合、税務調査では真っ先に指摘の対象となります。土地は非減価償却資産ですから、償却費として損金算入すること自体が認められないからです。逆に、正しく資産計上し償却できるものを土地に含めてしまうと、法人が本来享受できるはずの節税メリットを逃すことになります。

このように、初期の区分判断は単なる事務作業ではなく、数年、数十年先の経営数値にまでインパクトを与える「出口を見据えた判断」であることを、まずは強く認識してください。

2. 結論:性質に応じた3つの会計・税務処理パターン

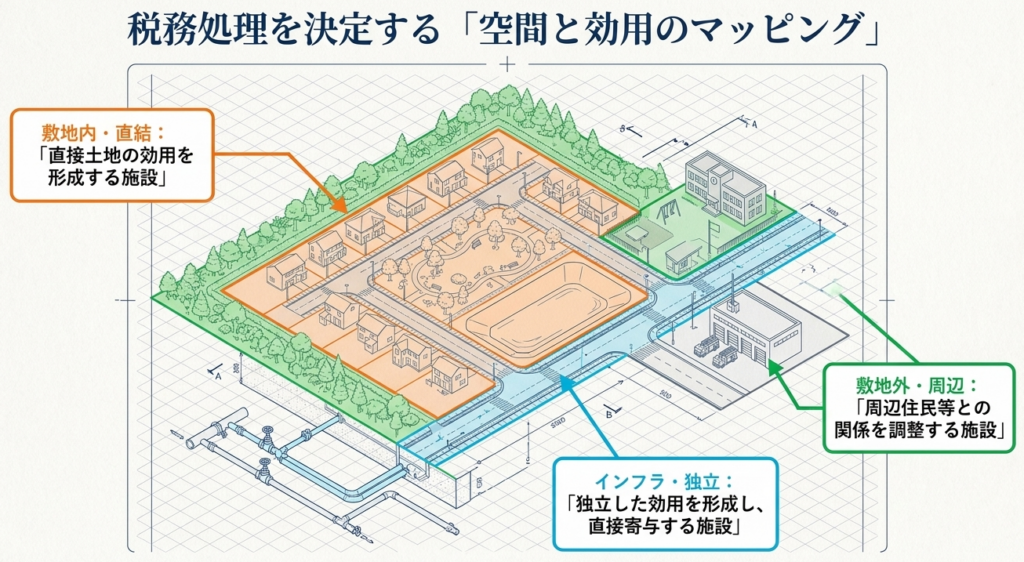

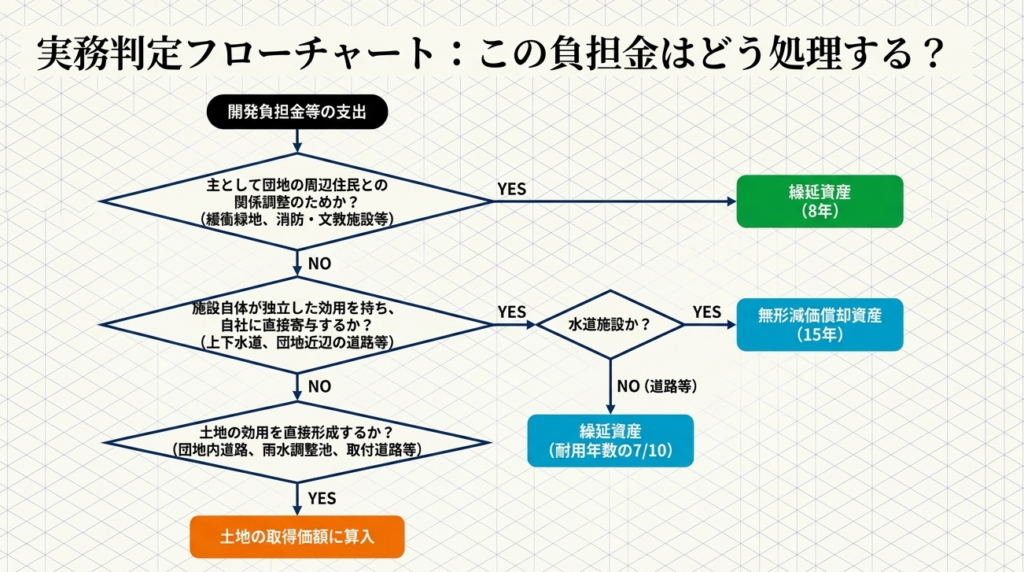

開発負担金の税務処理は、その支出が「何に対して効用(便益)をもたらすか」という視点で、大きく3つのパターンに分かれます。

- 土地の取得価額への算入

支出が土地の造成や建築許可に不可欠であり、土地の価値を形成するもの。 - 無形固定資産(利用権)または繰延資産としての計上

施設自体が独立した効用を持ち、法人が直接的な便益を受けるもの。 - 周辺住民との調整を目的とした繰延資産としての計上

主として周辺環境の整備や、地域住民との円滑な関係維持のために支出されるもの。

実務上は、自治体との「協定書」や「設計図面」を照らし合わせ、どの性質が最も強いかを見極めるプロセスが不可欠です。

3. 詳細解説:施設の種類による区分と耐用年数のポイント

各区分の具体的な内容と、償却期間の算出ルールを詳しく見ていきましょう。ここが実務上の最大の分岐点となります。

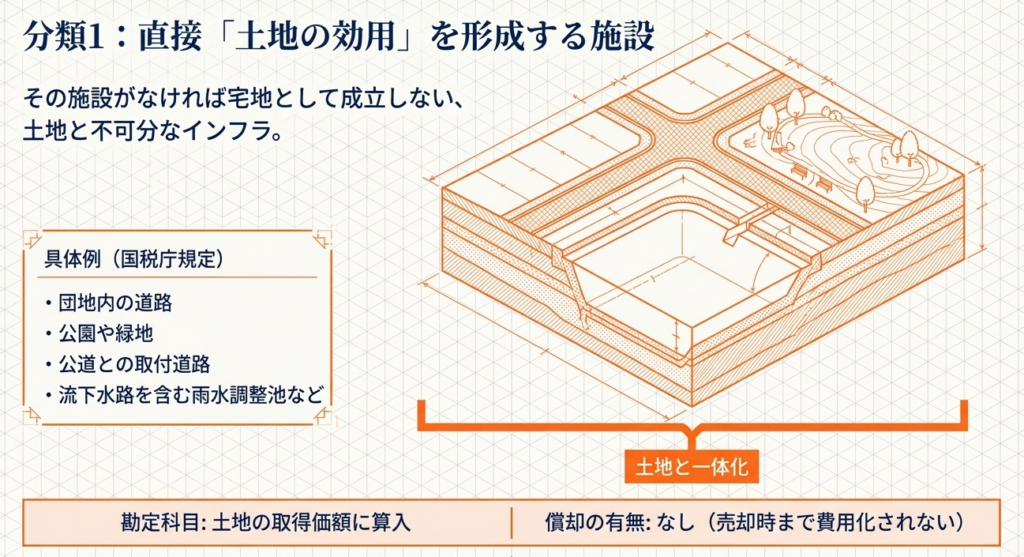

① 土地の効用を形成するもの

団地内の道路、公園、緑地、雨水調整池(流下水路を含む)、公道との取付道路などが該当します。 これらは土地の価値と一体化しており、土地と切り離して便益を評価することができません。

したがって、「土地」の取得価額に算入し、減価償却は行いません。実務上は、これらを「経費」として落としてしまい、調査で否認されるケースが非常に多いため、最も注意すべきカテゴリーです。

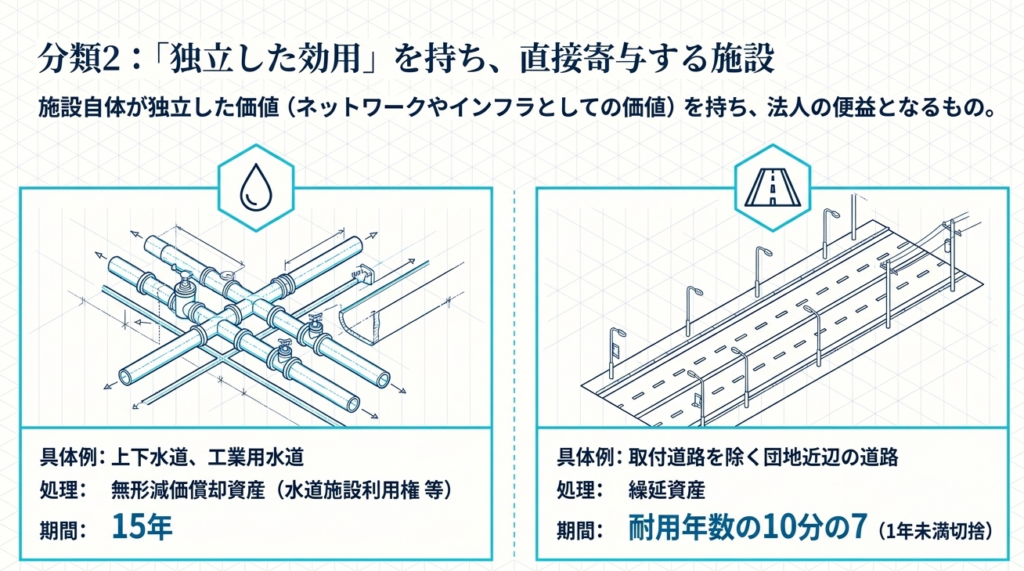

② 独立した効用・直接の便益を形成するもの

代表例は、上下水道や工業用水道の「施設負担金」です。

これらは税務上「水道施設利用権」という無形固定資産として扱い、となります。また、取付道路(公道と団地を結ぶ道)以外の、団地近辺の道路整備への負担金は「繰延資産」となります。この場合の償却期間は、「その施設の耐用年数 × 7/10」で計算しますが、ここで注意したいのは、1年未満の端数は切り捨てるというルールです。15.4年なら15年とする、といった計算ミスがないよう徹底してください。

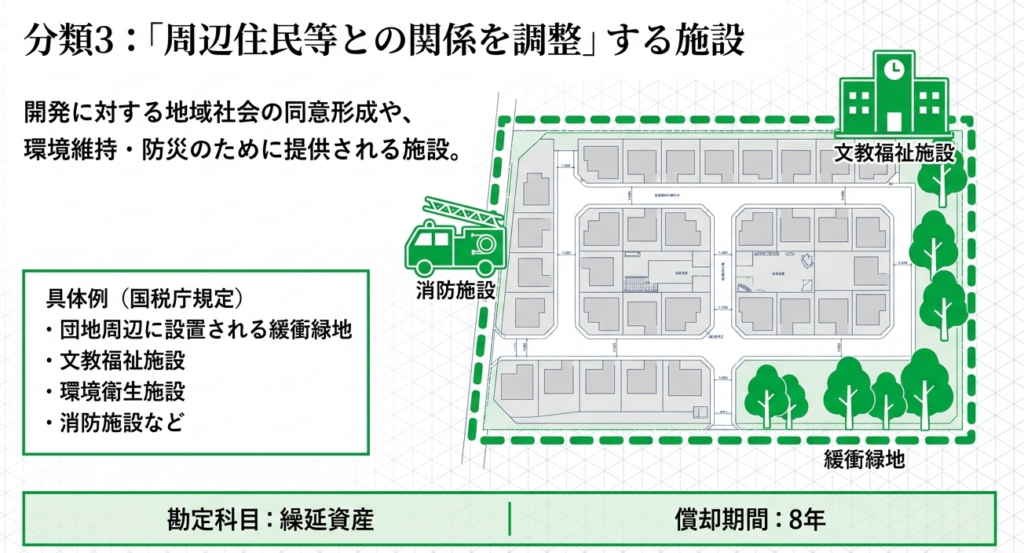

③ 周辺住民等との調整目的のもの

緩衝緑地、文教福祉施設、消防施設、環境衛生施設などへの負担金が該当します。

これらは直接的な事業の利便性というよりは、「開発を円滑に進めるための住民配慮」という性質が強いため、事務負担を考慮して一律に償却期間8年の繰延資産とされています。

【開発負担金の資産区分・償却期間一覧】

| 対象施設の具体例 | 資産区分 | 償却期間 / 処理方法 | 実務上の留意点・リスク |

| 団地内道路、公園、雨水調整池、取付道路 | 土地の取得価額 | 償却不可(土地合算) | 経費処理は厳禁。調査での指摘頻度「高」。 |

| 上下水道、工業用水道 | 無形固定資産 | 15年(水道施設利用権) | 「施設負担金」の名目で支払うもの。 |

| 団地近辺の道路(取付道路を除く) | 繰延資産 | 施設の耐用年数 × 7/10 | 1年未満の端数は切り捨てて算出。 |

| 緩衝緑地、文教福祉施設、消防施設等 | 繰延資産 | 8年 | 周辺住民との「協定書」の内容が根拠となる。 |

4. まとめ:実務での運用における注意点

開発負担金の税務判断において、私が最も強調したいのは「証憑(エビデンス)の網羅的な整理」です。税務当局は、支出の名目だけでなく、「実態としてどの施設のために支払われたか」を厳格にチェックします。

自治体との協議記録や、負担金額の積算根拠が記された協定書、そして施設の配置図面。これらは、将来の税務調査において、なぜその資産区分を選択したかを証明する唯一の武器となります。特に「団地の内か外か」「公道への取付道路か、それ以外の周辺道路か」といった地理的な位置関係が区分を分ける境界線になるため、図面の保管は必須です。

最後に、実務担当者の方が判断を誤らないための最終チェックリストを提示します。

- 配置図面で「位置」を確認したか:

施設の所在は団地の「内」か「外」か。また、道路の場合は単なる「公道への取付」以上の範囲を含んでいないかを確認しましたか? - 協定書で「項目別の金額」を把握したか:

負担金が一括計上されていませんか?公園、下水道、文教施設など、施設ごとの内訳を自治体に確認し、金額を峻別しましたか? - 水道施設利用権を失念していないか:

上下水道の負担金を安易に繰延資産(8年など)にしていませんか?15年の無形固定資産として区分できていますか? - 端数処理の計算は正しいか:

道路(7/10ルール)の償却期間計算で、1年未満の端数を切り捨てていますか? - 証憑をセットで保管したか:

協定書、見積書、設計図、自治体からの通知書を一揃いのファイルにまとめていますか?

適切な税務処理は、適正な申告の第一歩であると同時に、会社の資産を正しく評価する健全な経営の礎となります。複雑な判断が求められる場面ですが、本ガイドの基準に立ち返り、自信を持って処理を進めてください。

ガイド:Q&A

第1問: 開発負担金等の支出に関する税務上の取り扱いは、どの税目を対象としていますか。

本規定は、法人税を対象としたものです。法人が固定資産として使用する土地や建物の造成・建築等に際して支出した負担金が対象となります。

第2問: 団地内の道路や公園など、土地の効用を直接形成する施設の負担金はどのように処理されますか。

直接土地の効用を形成すると認められる施設の負担金額は、その土地の取得価額に算入されます。これは、それらの施設が土地の価値を構成する一部とみなされるためです。

第3問: 「土地の取得価額」に算入される施設の具体例を3つ挙げてください。

団地内の道路や公園・緑地、公道との取付道路、および流下水路を含む雨水調整池などが挙げられます。これらは土地の利便性を直接高めるものとして扱われます。

第4問: 上下水道や工業用水道の負担金は、会計上どのような資産として分類されますか。

これらは、その施設自体が独立した効用を持ち、法人の便益に直接寄与するものとして、無形減価償却資産の取得価額とされます。具体的には、水道施設利用権や工業用水道施設利用権として処理されます。

第5問: 水道施設利用権または工業用水道施設利用権の償却期間は何年と定められていますか。

水道施設利用権および工業用水道施設利用権の償却期間は15年と定められています。これらは無形減価償却資産として、定められた期間で費用化されます。

第6問: 団地近辺の道路(取付道路を除く)の負担金は、どのような資産として処理されますか。

取付道路を除く団地近辺の道路などの負担金は、繰延資産として処理されます。これは、法人が直接所有する資産ではないものの、その支出によって将来にわたって便益を受けるためです。

第7問: 団地近辺の道路に係る負担金の償却期間を算出する際の計算式を説明してください。

その施設の耐用年数の10分の7に相当する年数を償却期間とします。なお、計算の結果生じた1年未満の端数は切り捨てて算出します。

第8問: 主に周辺住民との関係調整のために整備される施設の負担金は、どのように分類されますか。

これらは主として団地の周辺住民などとの関係を調整するために整備される施設に関する負担金であり、税務上は繰延資産として分類されます。

第9問: 周辺住民との調整を目的とした施設(緩衝緑地や消防施設等)の負担金の償却期間は何年ですか。

緩衝緑地、文教福祉施設、環境衛生施設、消防施設等の関係調整用施設の負担金について、償却期間は8年とされています。

第10問: 「繰延資産」として処理される開発負担金には、どのような性質のものが含まれますか。

施設自体が独立した効用を持ち法人の便益に寄与するもの(近辺の道路等)や、周辺住民との関係調整のために整備される施設の負担金が含まれます。これらは特定の耐用年数や定められた期間(8年など)で償却されます。

用語集

| 用語 | 定義 |

| 開発負担金 | 宅地開発や建築許可を受けるために、地方公共団体に対して支出する金銭。性質により税務処理が異なる。 |

| 土地の取得価額 | 土地を手に入れるために要した費用の総額。団地内道路や雨水調整池などの負担金がこれに加算される。 |

| 無形減価償却資産 | 形のない資産で、時間の経過とともに価値が減少するもの。水道施設利用権などが該当する。 |

| 水道施設利用権 | 上下水道を利用するために支出した負担金により発生する権利。償却期間は15年。 |

| 繰延資産 | すでに代金の支払いが完了しているが、その効果が将来にわたって及ぶ費用。資産として計上し、一定期間で償却する。 |

| 取付道路 | 開発地と既存の公道を結ぶための道路。この負担金は土地の取得価額に算入される。 |

| 緩衝緑地 | 開発地と周辺地域の間に設けられる緑地帯。主に周辺住民との関係調整を目的とした施設に分類される。 |

| 償却期間 | 資産の取得価額を費用として割り当てる期間。負担金の性質に応じて8年、15年、または耐用年数の7割などが設定される。 |

| 雨水調整池 | 雨水の流出を抑制するために設置される池。土地の効用を直接形成する施設として土地の取得価額に含まれる。 |

| 関係調整施設 | 消防施設や文教福祉施設など、周辺住民との良好な関係を保つために整備される施設。 |

コメント