国税庁タックスアンサーの「No.5401 土地とともに取得した建物を取り壊した場合の土地の取得価額」について解説します。

解説動画

詳細

土地と建物をセットで取得し、その後に建物を取り壊した際の税務上の取り扱いについて解説します。

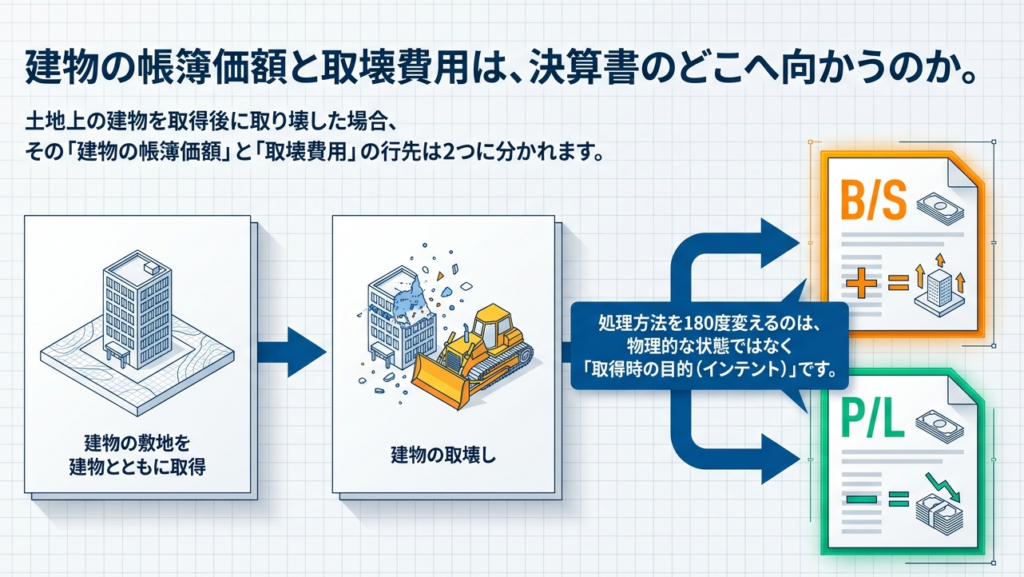

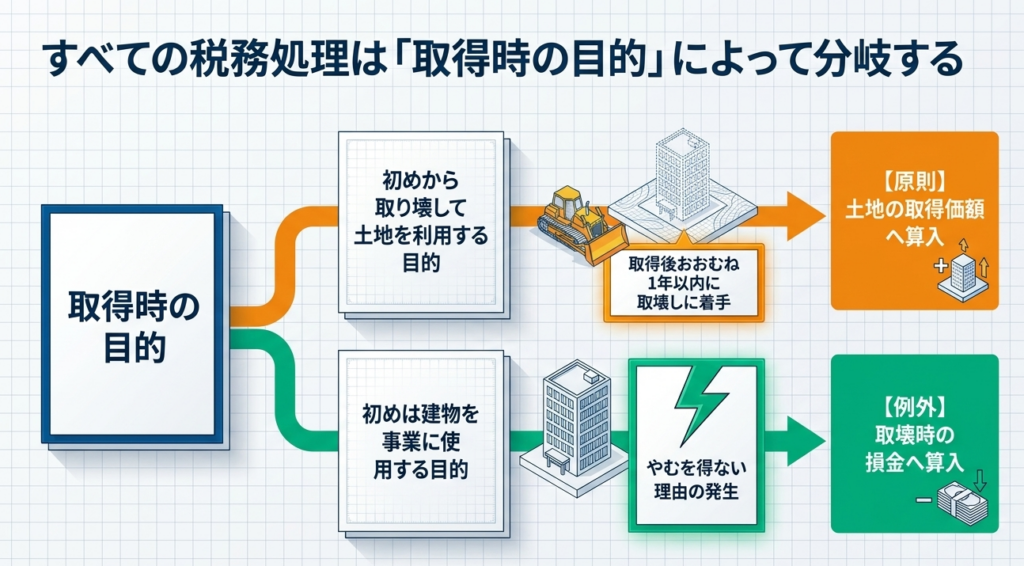

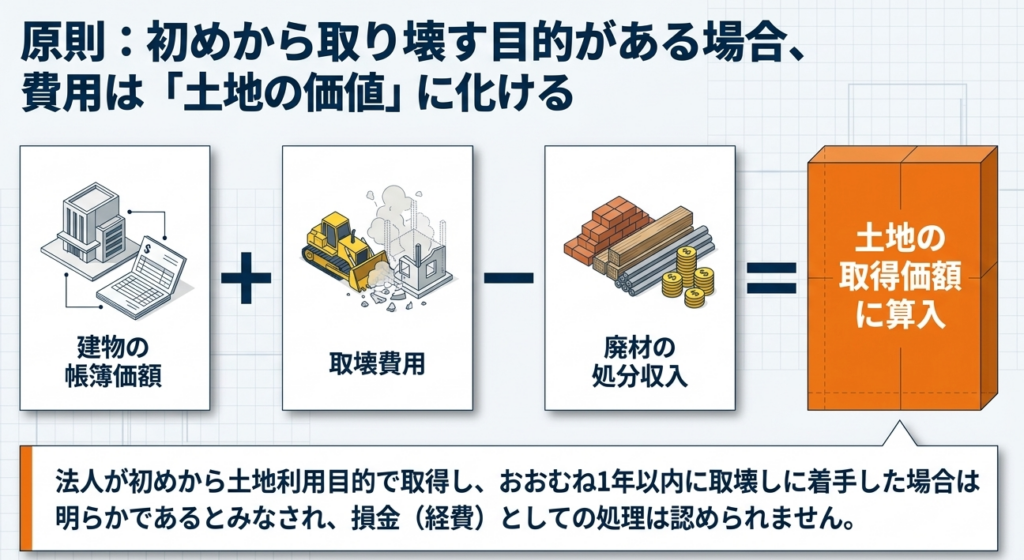

原則:土地の取得価額に算入

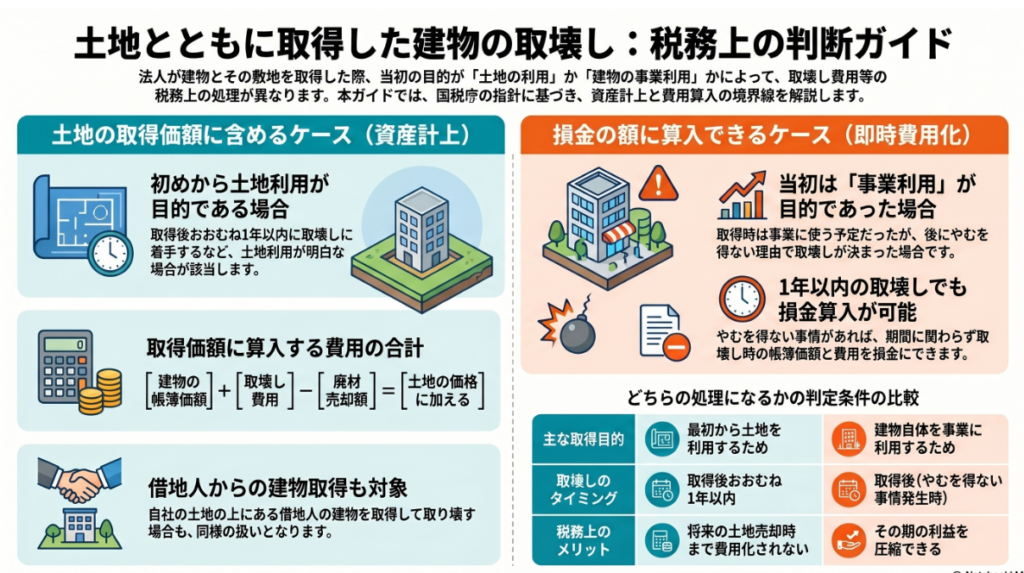

初めから建物を取り壊して土地のみを利用する目的が明らかな場合、建物の帳簿価額と取壊費用の合計額(廃材の処分収入を引いた額)は、その時の損金(費用)にはできず、「土地の取得価額」に含める必要があります。取得後おおむね1年以内に取壊しに着手した場合などがこれに該当します。

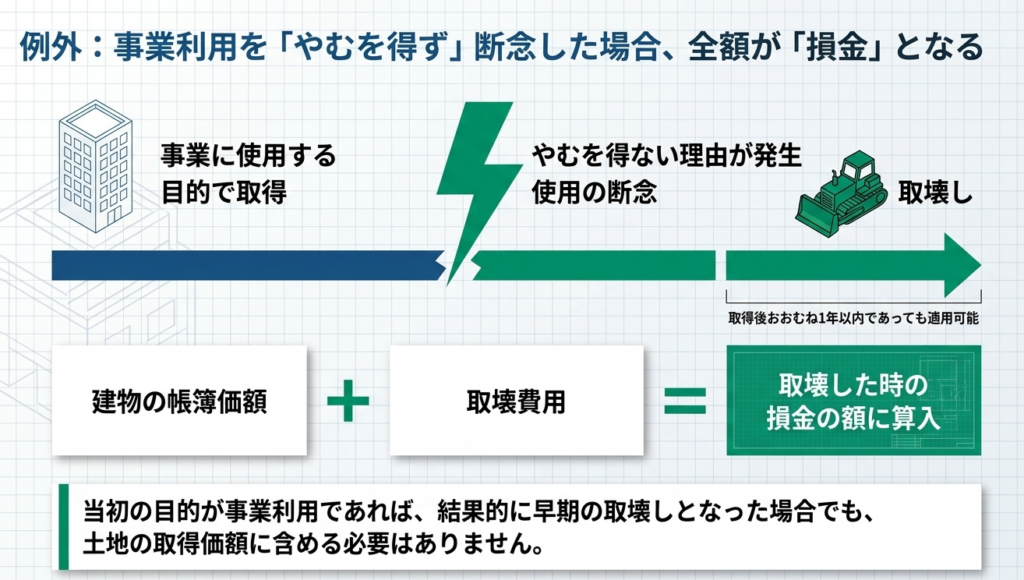

例外:損金算入が認められるケース

当初は建物を事業で使用する目的で取得したものの、その後やむを得ない事情が生じて使用を断念したような場合です。この場合であれば、仮に取得後おおむね1年以内の取り壊しであったとしても、建物の帳簿価額と取壊費用は土地の取得価額には含めず、取り壊したときの「損金」として処理することができます。

スライド解説

土地建物の一括取得時における建物取壊し費用の税務判断ガイド

1. はじめに:本テーマの重要性と実務上の戦略的意義

不動産取得に伴う「取得価額の区分」ほど、後に大きな差を分かつ論点は他にありません。土地と建物を一括取得した際、その建物を取り壊して発生した費用を「土地の取得価額」に算入するのか、あるいは「損金(費用)」として処理できるのか。この判断一つで、企業のキャッシュフローと法人税額は劇的に変化します。

その理由は、資産の性質にあります。土地は「非減価償却資産」であり、その取得価額に算入された金額は、将来土地を売却する時まで費用化されません。いわば「税務上の含み資産」として永続的に寝かされることになります。一方で、取壊し費用を当期の損金として計上できれば、即座に法人税を軽減し、手元の現金を残すことが可能になります。

税務調査において、調査官は必ずと言っていいほど「取得時の意図」という主観的要素に切り込んできます。

「最初から土地を利用する目的で、建物は不要だったのではないか?」という指摘に対し、客観的な事実をもって反論できるかどうかが勝負の分かれ目です。この境界線を明確に理解し、戦略的に証憑を整えておくことは、経理担当者に課せられた極めて重要な任務なのです。

この「資産化か、費用化か」という巨大な税務メリットの分岐点を分かつ具体的な基準について、まずは結論から提示しましょう。

2. 結論:会計処理の分岐点とその判断基準

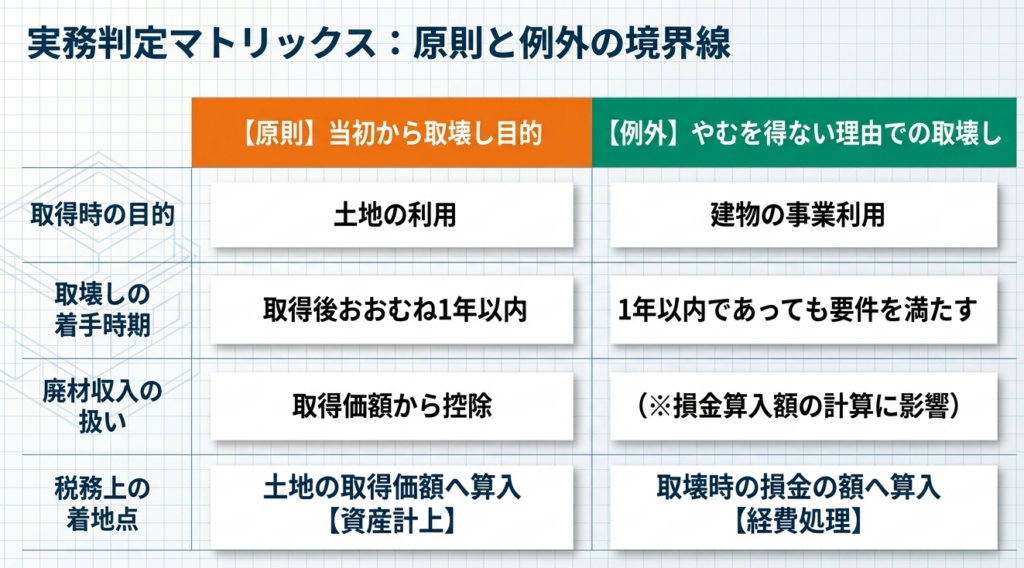

土地・建物の一括取得に伴う取壊し費用の取扱いは、その「取得目的」と「取壊しの経緯」によって、以下の2つのルートに厳格に区分されます。

| 項目 | 土地の取得価額に算入(資産化) | 取壊し時の損金に算入(費用化) |

| 取得時の主目的 | 土地利用目的(最初から建物を取り壊す予定) | 事業継続目的(建物を事業に使用する予定) |

| 取壊しの時期 | 取得後おおむね1年以内 | おおむね1年以内であっても「やむを得ない理由」がある場合 |

| 判断の決め手 | 取得後すぐに取壊しに着手するなど、土地利用の意図が明白な場合 | 取得後に予期せぬ事象が生じ、事業利用を断念せざるを得なかった場合 |

| 税務上の影響 | 土地の取得原価となり、売却時まで費用化されない | 取壊し年度の損金として全額計上可能 |

経営的視点からの示唆

この判断が財務諸表に与えるインパクトは甚大です。不適切に資産化を選択してしまえば、本来得られたはずの節税によるキャッシュフロー改善の機会を永久に失う「機会損失」を招きます。逆に、安易な費用化は税務調査での否認リスクを高め、延滞税を含む追徴課税という「余計なコスト」を発生させます。

土地という償却できない資産に資金を固定化させるのか、あるいは正当な論理で損金化し投資効率を高めるのか。これは単なる仕訳の問題ではなく、経営の根幹に関わる財務戦略なのです。

では、この判断を下すための確固たる法的根拠と、計算の実務について深掘りしていきましょう。

3. 詳細解説:法人税法上の取扱いと実務上の判定ポイント

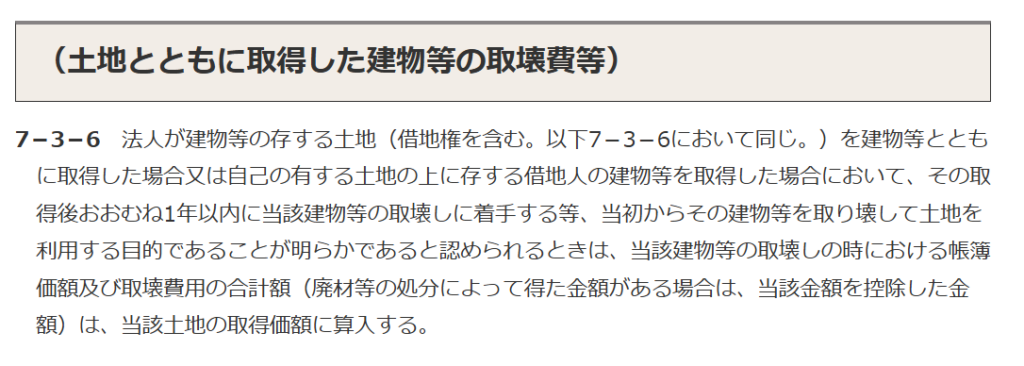

実務の指針となるのは「法人税基本通達7-3-6」です。国税庁のタックスアンサー(No.5401)にも示されている通り、当局の着眼点は非常に明確です。

土地の取得価額に算入されるケース(原則)

以下のいずれかに該当し、当初から建物を取り壊して土地を利用する目的であることが明らかな場合、関連費用はすべて「土地の取得原価」となります。

- 土地・建物を一括取得し、おおむね1年以内に取壊しに着手した場合。

- 自社の土地の上にある借地人の建物を取得し、これを取り壊した場合。

特に後者の「借地人の建物取得」は、底地の有効活用を狙う際によく見られるケースですが、これも原則として土地の取得価額算入となりますので注意が必要です。

取得価額の計算ロジック

土地の取得価額として資産計上すべき金額は、以下の計算式で算出します。

土地への算入額

= 建物の買収価額(※) + 取壊し費用 - 廃材売却による収益

※新しく取得した資産であるため、帳簿価額とは「その建物の購入代金」を指します。

損金算入が認められる例外ケース

「1年以内」の取壊しであっても、当初は「事業に使う目的」であったことを立証できれば、例外的に損金算入が認められます。ここで言う「やむを得ない理由」とは、実務的には以下のような状況を指します。

- 取得後の精密検査で、想定外の重大な構造欠陥やアスベスト等が判明した。

- キーテナントの急な退去や、急激な経済情勢の変化により、当初の事業計画を断念せざるを得なくなった。

実態としての「取得目的の立証」

税務署は「結果」から「意図」を推測します。

「1年以内に壊したのだから、最初から壊すつもりだったのだろう」という当局の推定を覆すには、形式的な期間要件以上に、取得時点での「利用の意思」をどれだけ客観的に証明できるかが生命線となります。

制度の理論を理解したところで、次に税務調査を突破するための具体的なエビデンス構築について解説します。

4. まとめ:実務での注意点とリスク管理

我々実務家が目指すべきは、後日の調査で一切の疑念を差し挟ませない「鉄壁の証憑管理」です。当局に「当初からの取壊し目的」と指弾されないため、以下の証憑を時系列で整備してください。

実務担当者のための証憑チェックリスト

- [取得前] 仲介業者とのメール・媒介契約書:

建物利用を前提とした価格交渉や、建物の修繕履歴の照会記録。 - [取得時] 取締役会議事録・決裁書:

取得後の建物利用計画(リノベーション案、テナント募集計画等)が明記されたもの。 - [取得後] 業者への見積依頼書:

解体業者ではなく、リフォーム業者や清掃業者への見積依頼が取壊し決定前に行われているか(時系列が重要です)。 - [変更時] 計画変更の記録:

なぜ「事業継続」を断念したのか、そのきっかけとなった外部要因や調査報告書の記録。

実務上の最終留意点

「1年以内」という数字はあくまで目安に過ぎません。

たとえ1年を超えていても、当初から更地化が目的であれば資産化が求められます。逆に、1年以内であっても、取得直後に事業用として使用(電気・水道の開通、賃貸収入の発生等)していれば、損金算入の強力な反証となります。

最後に

単なる数字の処理として終わらせず、事前のエビデンス構築を徹底すること。これこそが企業のコンプライアンスを最大化し、無用な税務リスクから会社を守る「守りの経営」の本質です。

現場の皆様が粘り強く証憑を積み重ねる姿勢こそが、最終的に会社を守る最大の盾となります。自信を持って、実務に取り組んでください。応援しています。

ガイド:Q&A

設問1: 本ガイドラインの対象となる主な税目は何ですか?

本ガイドラインが対象としている税目は法人税です。法人が土地と建物を取得した際の会計処理と税務申告に関する規定を解説しています。

設問2: 法人が建物の敷地を建物とともに取得し、当初からその建物を取り壊して土地を利用する目的であると判断される基準の一つは何ですか?

取得後おおむね1年以内にその建物の取壊しに着手するなど、初めからその建物を取り壊して土地を利用する目的が明らかである場合に、この規定が適用されます。土地の利用を主目的とした取得であるかどうかが判断のポイントとなります。

設問3: 取壊し目的で取得したと見なされる場合、土地の取得価額に算入すべき金額の内訳を説明してください。

建物の取壊し時における帳簿価額と、取壊しに要した費用の合計額を土地の取得価額に算入します。これにより、建物の取得に関連した支出が土地の資産価値として計上されることになります。

設問4: 建物の取壊しに伴い廃材の処分によって収益が得られた場合、計算上どのように処理しますか?

廃材の処分によって得た金額がある場合には、その金額を建物帳簿価額と取壊費用の合計額から控除します。残った純額を土地の取得価額に算入する仕組みです。

設問5: 「当初から建物を取り壊して土地を利用する目的」である場合の判断基準となる期間は、取得後おおむねどのくらいですか?

取得後おおむね1年以内が目安とされています。この期間内に取壊しに着手する場合などは、初めから土地利用が目的であったと見なされる可能性が高くなります。

設問6: 自社の土地の上に借地人が所有している建物を取得して取り壊した場合、その費用はどのように処理されますか?

自社の土地の上にある借地人の建物を取得して取り壊した場合も、土地とともに建物を取得した場合と同様の扱いとなります。取壊し目的が明らかであれば、その費用等は土地の取得価額に算入されます。

設問7: 当初は事業に使用する目的で建物を取得したものの、後に取壊しを余儀なくされた場合、費用処理はどのようになりますか?

その建物の帳簿価額と取壊費用の合計額は、土地の取得価額には含めません。これらは、建物を取り壊した時の損金の額に算入することができます。

設問8: 前述の設問7のような例外的なケースが認められるための具体的な条件は何ですか?

取得後に「やむを得ない理由」が生じたことにより、当初の事業使用目的をあきらめなければならなくなったことが条件です。この場合、取得後1年以内の取壊しであっても損金算入が認められます。

設問9: 本規定の根拠となっている法令等は何ですか?

法人税基本通達7-3-6(法基通7-3-6)が、この税務処理の根拠法令等となっています。

設問10: 本件に関する具体的な税務相談は、どこで行うことができますか?

国税局電話相談センターなどで相談を受け付けています。国税庁のウェブサイトにある「税についての相談窓口」を通じて、電話相談を利用することが推奨されています。

用語集

| 用語 | 定義 |

| 土地の取得価額 | 土地を購入・取得するために要した費用の総額。本規定では、特定の条件下で建物の帳簿価額や取壊費用もここに含まれる。 |

| 損金の額 | 法人税の計算において、収益(益金)から差し引くことができる費用のこと。損金に算入されると、その分課税所得が減少する。 |

| 帳簿価額 | 会計帳簿上に記録されている資産の価値。本資料では、取り壊される直前の建物の評価額を指す。 |

| 取壊費用 | 建物を解体・撤去するために直接支出した費用のこと。 |

| 法基通7-3-6 | 法人税基本通達の略称。土地とともに取得した建物の取壊しに関する具体的な取り扱いを定めた通達。 |

| タックスアンサー | 国税庁が提供する、税に関するよくある質問に対する回答集。一般の納税者が制度を理解するための手助けとなる。 |

| やむを得ない理由 | 当初の計画(建物の事業利用など)を変更せざるを得なくなった、外部的あるいは不可抗力的な事情。 |

コメント