国税庁タックスアンサーの「No.5400 減価償却資産の取得価額に含めないことができる付随費用」について解説します。

解説動画

詳細

減価償却資産を購入した際、その「取得価額」に含めないことができる付随費用について解説します。

原則として、減価償却資産の取得価額は、本体の購入代価に加えて、運賃や購入手数料、関税など「購入のために要した費用」や「事業の用に供するために直接要した費用」の合計額とする必要があります。

しかし、以下の付随費用については、取得に関連する支出であっても例外的に取得価額に算入しないことが認められています。

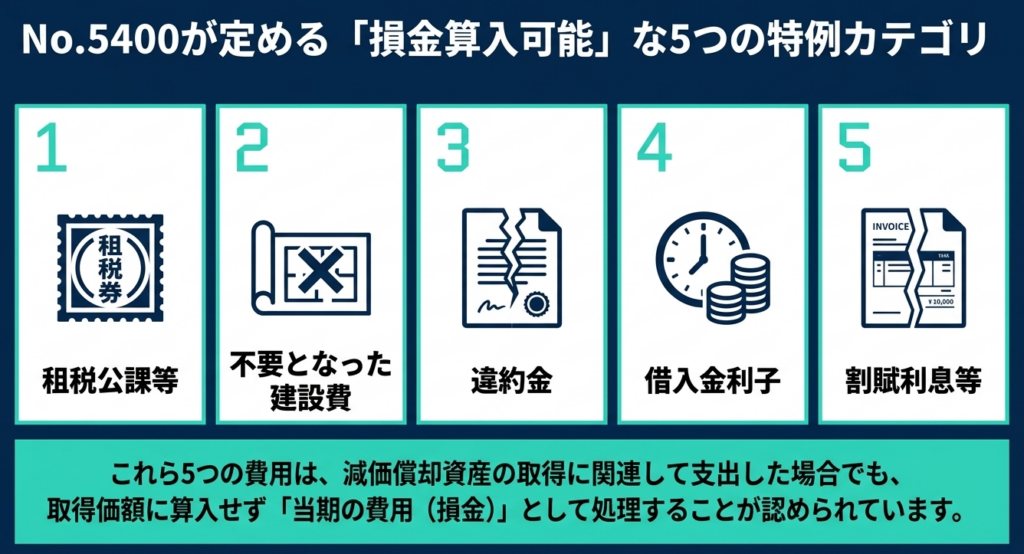

・不動産取得税、自動車取得税、登録免許税などの租税公課等 ・建設計画の変更で不要となった調査・設計・基礎工事等の費用 ・契約を解除して別の資産を取得した際の違約金 ・使用を開始するまでの期間に係る借入金の利子 ・契約上で明確に区分されている割賦購入の利息や費用

これらを取得価額から除外して処理することで、早期に費用化できるメリットがあります。

スライド解説

解説:減価償却資産の取得価額と「算入不要な付随費用」の実務判断

1. 導入:資産取得時における付随費用判断の戦略的重要性

数多くの企業の決算と税務調査に立ち会ってきましたが、設備投資の際に経理担当者が最も頭を悩ませ、かつ税務当局との見解の相違が起きやすいのが「付随費用の取り扱い」です。

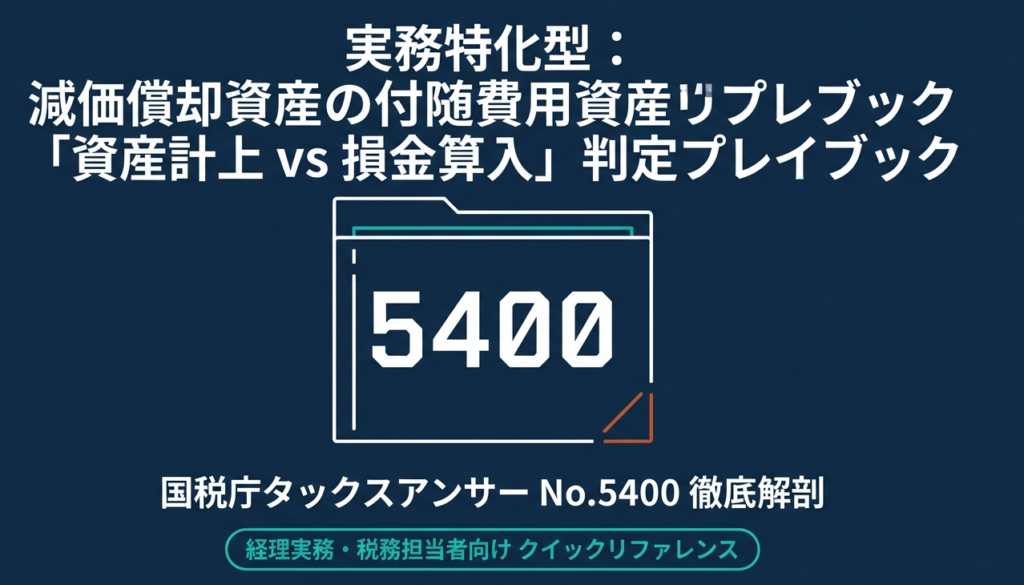

減価償却資産を取得した際、その支出を「資産」として計上し、耐用年数にわたって償却していくのか、あるいは「当期の費用(損金)」として即座に処理するのか。この判断は、単なる会計処理の選択肢ではありません。「当期の費用化速度」戦略的な経営判断なのです。

実務上、多くの企業は「早期の損金算入」によるNPV(正味現在価値)の最大化を優先しますが、そのためには税務上「算入しなくてよい」と認められている費用を正確に峻別する知識が不可欠です。

本記事では、実務者が自信を持って判断を下せるよう、最終的な処理の結論と、税務調査を突破するためのロジックを整理します。

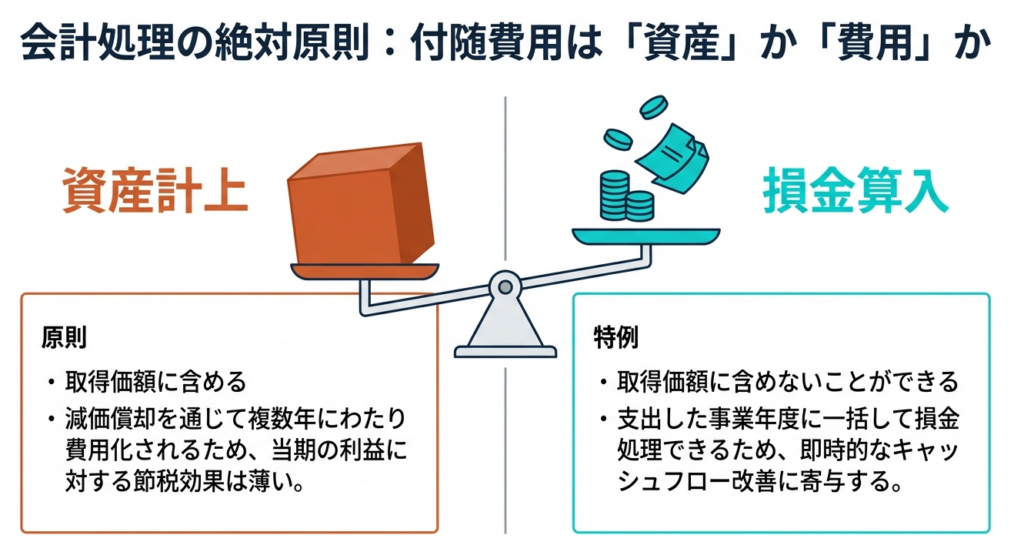

2. 結論:取得価額の原則と「算入しないことができる費用」の全体像

減価償却資産の取得価額は、

原則として「購入代価」に「事業の用に供するために直接要した費用」を加えた合計額

とされています(法令54)。

しかし、実務の現場では「どこまでが直接要した費用か」の境界線が曖昧になりがちです。

ここで重要なのは、「資産の価値を高めるための費用」か、それとも「取得の手続き上、付随的に発生した事務的・公的な費用か」という視点です。後者については、税務上の特例として取得価額に算入せず、支出時の損金として処理することが認められています。

この選択を誤ると、本来不要な資産計上によってキャッシュフローが滞るだけでなく、逆に過大な費用処理として税務調査で指摘を受けるリスク(修正申告および加算税の対象)を招きます。

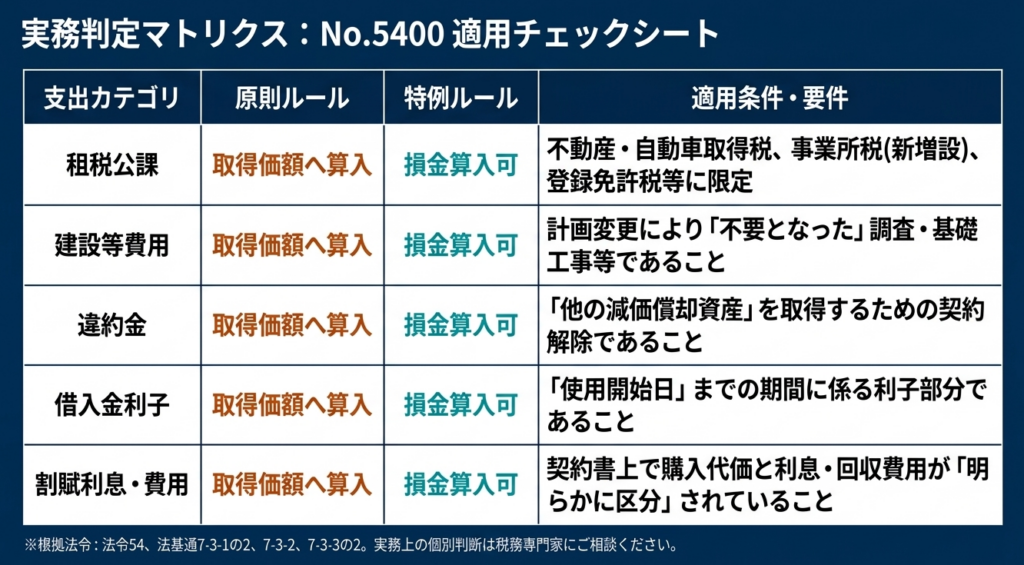

比較表:算入義務の有無による費用の区分

| 区分 | 主な項目(具体例) | 処理の原則 |

| 必ず算入すべき費用 | 本体価格、引取運賃、荷役費、運送保険料、購入手数料、関税など | 資産化(減価償却を通じて費用化) |

| 算入しなくてよい費用 | 不動産取得税、登録免許税、事業所税、借入金利子(使用開始前)、割賦利息など | 支出時の損金算入が可能 |

実務上の「落とし穴」は、これらの費用をひとまとめに資産計上してしまう「思考停止」にあります。それでは、具体的にどのような項目が算入不要と認められるのか、5つの分類を深掘りしていきましょう。

3. 詳細解説:実務で差がつく「取得価額に含めないことができる費用」の5分類

私の30年の経験上、税務調査で調査官が真っ先に確認するのは、これらの費用が「区分」されているかどうかです。以下の5項目は、法令および通達に基づき、算入しないことができると明確に定められています。

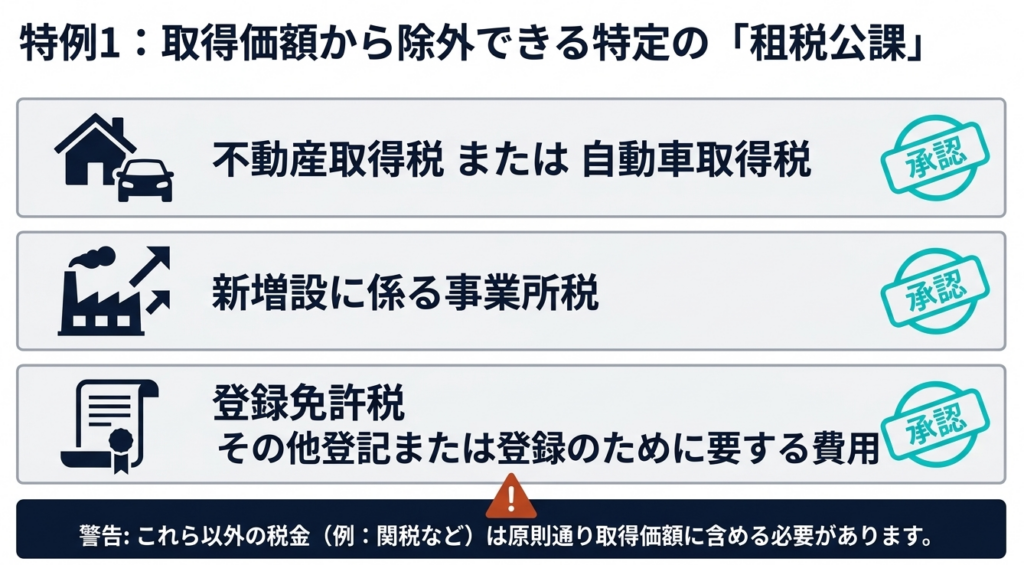

租税公課等

特定の税金や登録費用は、資産の本体価値とは切り離された「公的なコスト」として即時損金算入が可能です。

- 不動産取得税、自動車取得税(現在は環境性能割等)

- 新増設に係る事業所税

- 登録免許税(登記・登録のために要する費用を含む)

論理的背景:

これらは取得に付随して発生するものの、資産の稼働能力を高める性質のものではないため、費用処理が容認されています。

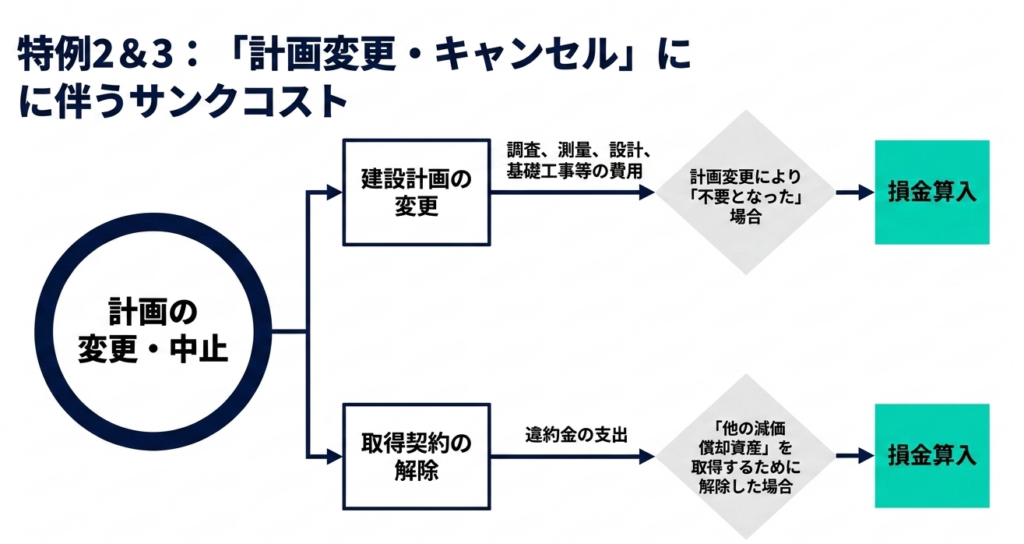

計画変更費用

建物の建設等のために支出した調査や設計費のうち、計画変更によって「無駄」になった部分の費用です。

- 計画変更により不要となった調査、測量、設計、基礎工事等の費用。

論理的背景:

最終的に完成した資産の価値に寄与しないコストであるため、資産化し続ける必要はなく、その時点で費用化できます。

契約解除の違約金

いったん締結した契約を解除して、別の資産を取得することになった場合に支払う違約金です。

性格分析:

この違約金は「新たな資産の購入」のために要した直接的な費用ではなく、「過去の契約を清算するため」の費用と解釈されます。

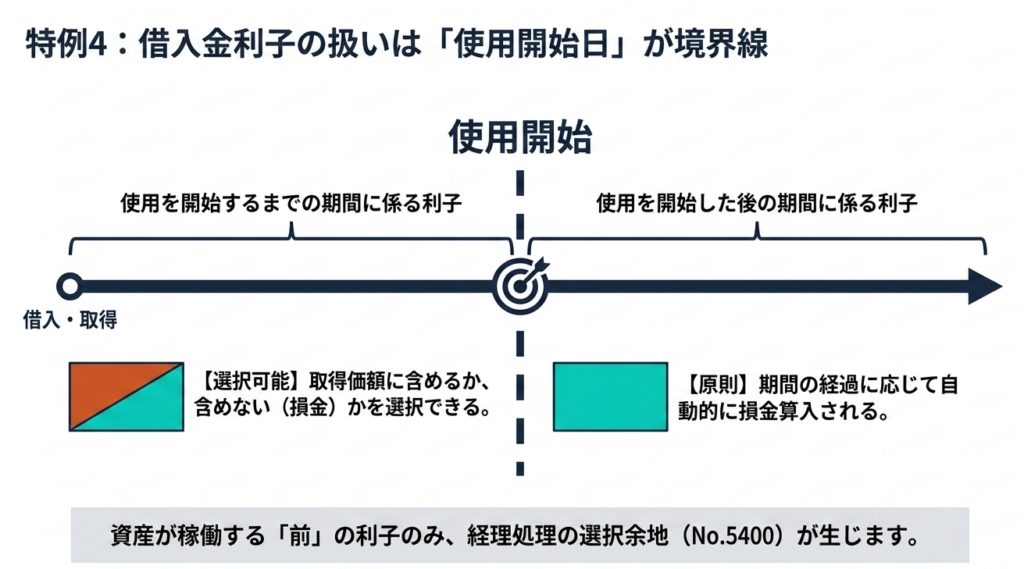

借入金利子

資産取得のための借入金のうち、「使用を開始するまで」の期間に係る利子です。

判断のポイント:

使用開始前の利子は、取得価額に算入するか、支出時の損金とするかを企業が任意に選択できます。

注意点:

使用開始後の利子については、期間の経過に応じて原則通り損金の額に算入する必要があります。

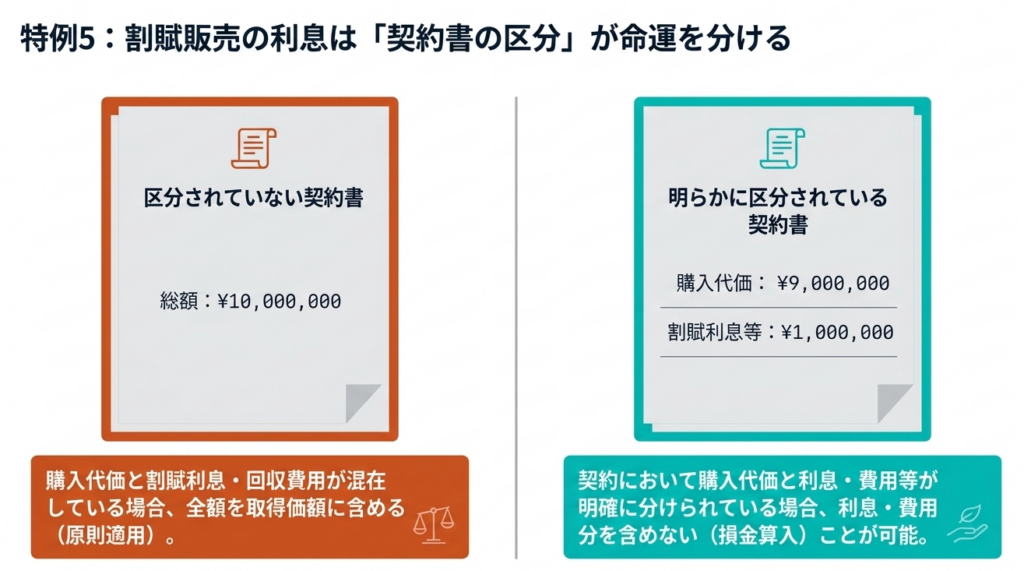

割賦販売の利息・費用

ローンや割賦契約で購入した場合の利息相当額です。

必須要件:

契約において「購入代価」と「割賦期間分の利息・代金回収費用」が「明確に区分」されている必要があります。

実務上の重要性:

契約書や計算書上で利息額が明示されていない場合、強制的に全額を資産計上しなければならなくなります。契約締結時の書類チェックが勝負を分けます。

4. まとめ:実務での注意点と適正な会計処理へのアドバイス

「算入しなくてもよい」という選択肢は、税務上の大きな武器となりますが、一つだけ忘れてはならない原則があります。それは、「一度選んだ処理方法は、その資産については後から変更できない」という不可逆性です。当期の損益状況を冷静に分析した上で、最適な選択をしなければなりません。

また、税務調査では「なんとなく経費にしました」という言い訳は通用しません。以下のチェックリストを活用し、理論武装を徹底してください。

- 証憑の区分:

請求書や契約書において、本体価格と「登録免許税」や「印紙代」が項目分けされているか? - 割賦利息の明示:

ローン契約書等で「現金販売価格」と「割賦手数料・利息」が明確に区分されているか?(区分がない場合は全額資産計上となる) - 日付の特定:

借入金利子を費用処理する場合、資産の「使用開始日」を客観的に証明できる資料(検収書、稼働記録等)があるか? - 計画変更の記録:

不要となった設計費等を費用処理する場合、計画変更に至った経緯を示す議事録や稟議書が保存されているか? - 継続性の検討:

当期だけでなく、来期以降の減価償却負担や財務比率にどのような影響を与えるか試算したか?

正確な実務の積み重ねは、単なる事務作業ではなく、企業価値を高めるための「財務戦略」そのものです。付随費用の取り扱い一つをとっても、法令54条や関連通達を正しく適用することで、不必要な税務リスクを回避しながら、最大限のキャッシュフローを創出することができます。

実務においては、常に「この支出は資産の価値を高めるものか、それとも手続き上のコストか」という本質を問い続けてください。このガイドが、明日からの皆様の確固たる実務判断の一助となることを願っております。共に、守りに強く、攻めに賢い経営基盤を築いていきましょう。

ガイド:Q&A

第1問: 購入した減価償却資産の取得価額を決定する際の、原則的な計算方法について説明してください。

原則として、資産の購入代価と、その資産を事業の用に供するために直接要した費用の合計額を取得価額とします。これには購入のために要した引取運賃や関税などの付随費用も含まれます。

第2問: 資産の購入代価以外に、原則として取得価額に含めなければならない費用の具体例を3つ挙げてください。

具体例としては、引取運賃、荷役費、運送保険料、購入手数料、関税などが挙げられます。これらの費用は資産の購入に関連して直接必要となるため、原則として取得価額に含める必要があります。

第3問: 取得価額に算入しないことができる租税公課等にはどのようなものがありますか。

不動産取得税や自動車取得税、新増設に係る事業所税、登録免許税などの登記・登録のために要する費用が該当します。これらは資産の取得に関連して支出されるものですが、取得価額に算入しないことができます。

第4問: 建物の建設にあたり調査や設計を行いましたが、計画変更により不要となった場合の費用の取扱いはどうなりますか。

建設等のために行った調査、測量、設計、基礎工事等であっても、計画変更によって不要となった部分の費用は、取得価額に算入しないことができます。これは、その支出が最終的に完成した資産の価値に寄与しないためです。

第5問: 減価償却資産の取得契約を解除し、別の資産を取得することにした際に支払う違約金の取扱いはどのようになりますか。

いったん締結した契約を解除して他の資産を取得することにした場合に支出する違約金は、新しく取得する資産の取得価額に算入しないことができます。当初の契約解除に伴う損失として処理することが可能です。

第6問: 資産を取得するための借入金利子のうち、使用開始前の期間に係るものはどのように取り扱われますか。

使用を開始するまでの期間に係る借入金の利子は、減価償却資産の取得に関連して支出された費用であっても、取得価額に算入しないことができます。納税者の選択により、資産の取得価額に含めることも可能です。

第7問: 資産の使用を開始した後の期間に係る借入金利子の税務上の取扱いを説明してください。

使用を開始した後の期間に係る借入金の利子は、期間の経過に応じて損金の額に算入します。これは取得価額の問題ではなく、期間費用としての処理が原則となります。

第8問: 割賦販売契約で購入した資産において、利息相当額を取得価額に含めないための条件は何ですか。

契約において、購入代価と割賦期間分の利息が明らかに区分されていることが条件となります。この区分が明確であれば、利息相当額を取得価額に含めない処理を選択できます。

第9問: 割賦販売契約において、売手側の代金回収のための費用が含まれている場合、その費用を取得価額から除外することは可能ですか。

可能です。割賦期間分の利息と同様に、売手側の代金回収のための費用が契約において購入代価と明らかに区分されている場合は、取得価額に算入しないことができます。

第10問: このガイドで解説されている付随費用の取扱いは、どの税目に関連するものですか。

この取扱いは法人税を対象としたものです。根拠法令には法人税法施行令第54条や法人税基本通達などが含まれています。

用語集

| 用語 | 定義・説明 |

| 取得価額 | 資産を取得するために支払った金額に、付随費用を加算した価額。減価償却の基礎となる。 |

| 付随費用 | 資産の購入や事業供用のために直接的または間接的に要した、代価以外の諸費用。 |

| 事業の用に供する | 資産を本来の目的のために実際に使用可能な状態にすること。 |

| 不動産取得税 | 不動産を取得した際に、その所在する都道府県から課される地方税。 |

| 登録免許税 | 不動産や船舶などの登記・登録を行う際に課される国税。 |

| 事業所税 | 都市環境の整備などの費用に充てるため、特定の規模以上の事業所等に課される地方税。 |

| 損金 | 法人税の計算上、収益から差し引くことができる費用や損失の額。 |

| 割賦販売契約 | 代金を分割して支払う形式の売買契約。 |

| 借入金利子 | 資金の借り入れに対して支払う対価。資産取得のための融資に係るものも含まれる。 |

| 建設仮勘定 | 建設中の建物など、完成前でまだ事業に使用していない資産への支出を一時的に集計する勘定科目。 |

コメント