国税庁タックスアンサーの「No.5406 他人の建物に対する造作の耐用年数」について解説します。

解説動画

詳細

法人が賃借している(他人の)建物に対して造作を行った際の「耐用年数」の取り扱いについて解説します。

原則的な取り扱い

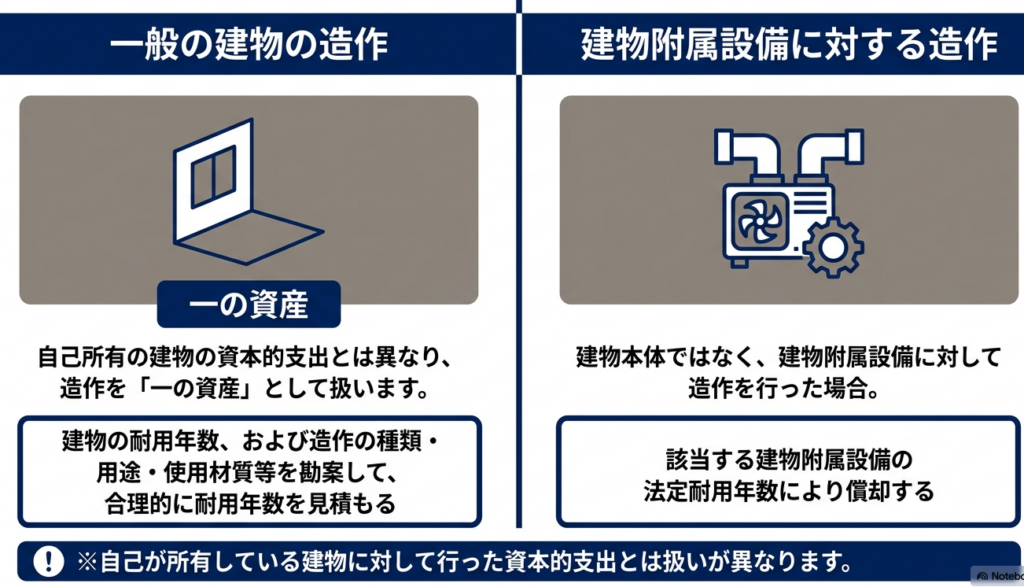

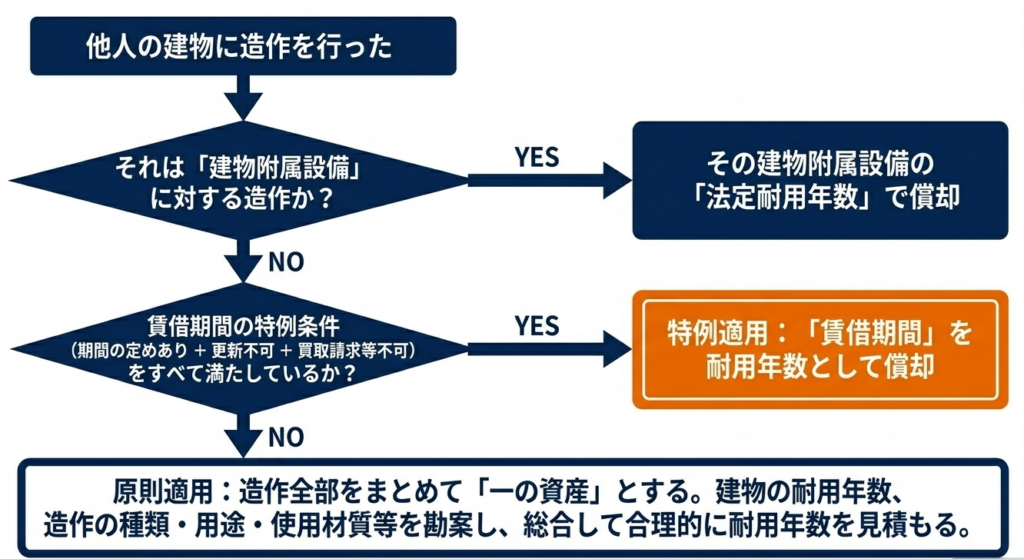

賃借建物への造作は、自己所有の建物に対する資本的支出とは異なり「一の資産」として扱います。耐用年数は、対象となる建物の耐用年数や、造作の種類・用途・材質などを勘案して合理的に見積もる必要があります。また、同一の建物への造作は種類別に分けるのではなく、すべてをまとめて一つの資産として総合的に耐用年数を見積もります。なお、建物附属設備に対する造作は、その附属設備の耐用年数を適用して償却します。

特例(賃借期間を耐用年数とする場合)

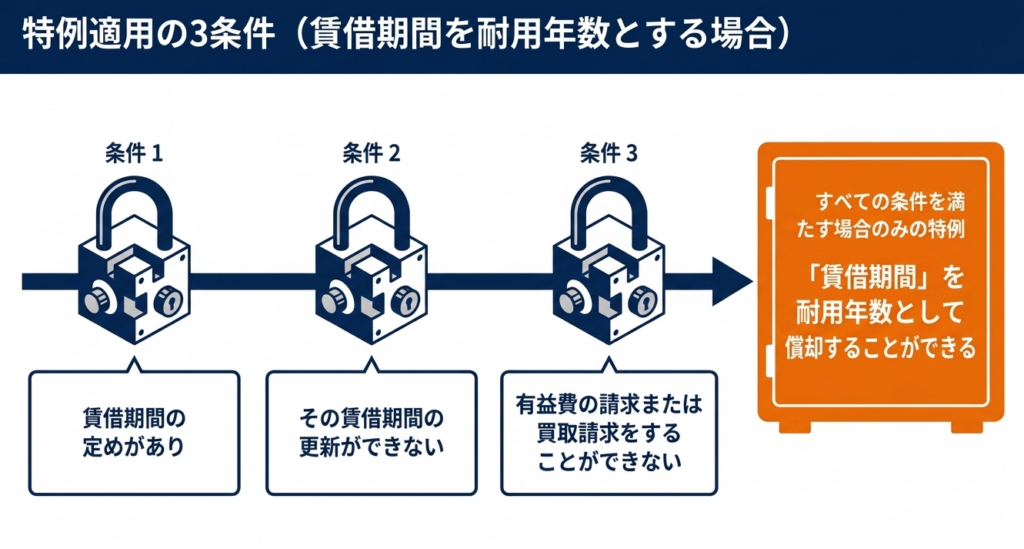

以下の条件をすべて満たす場合は、例外として「賃借期間」を耐用年数とすることができます。 ・賃借期間の定めがある

・賃借期間の更新ができない

・有益費の請求または買取請求ができない。

スライド解説

解説:他人の建物に対する造作の耐用年数判定

1. 導入:賃借建物への造作が実務において重要視される背景

オフィス移転や店舗の新規出店に伴う内装工事、いわゆるB工事・C工事といった「賃借建物への造作」は、企業の財務戦略において極めて重い意味を持ちます。これらは単なる一過性の支出ではなく、その後の減価償却を通じて長期間にわたり損益計算書とキャッシュフローを左右する「戦略的投資」であるからです。

この「造作の耐用年数判定」を誤ることは、企業の内部統制を揺るがす重大な税務リスクに直結します。一度償却期間を誤って設定すれば、その影響は数年から数十年に及び、税務調査において巨額の過少申告を指摘される致命的な要因となりかねません。減価償却費の計算は、長期的な損益の適正性を担保するための根幹であり、その初期判定には一分の隙も許されないのです。

本記事は、国税庁の指針を土台とし、複雑な造作判定に立ち向かう経理担当者や実務スタッフにとっての「羅針盤」として執筆しました。実務において、なぜこの判定がこれほどまでに厳格さを求められるのか。その核心となる判断基準を整理していきましょう。

2. 結論:税務上の資産区分と償却期間の決定原則

他人の建物に対して施した造作の税務判断は、自己所有の建物に対する資本的支出とは根本的に考え方が異なります。複雑な税務判断を整理する上で、まず以下の「二大原則」を徹底して頭に叩き込むことが鉄則です。

- 原則的処理:合理的見積もりによる判定

賃借した建物への造作は、自己所有物件のように既存資産に合算するのではなく、その造作を「一の資産」として独立させます。その上で、賃借している建物の耐用年数、造作の種類・用途・使用材質などを総合的に勘案し、合理的に耐用年数を見積もらなければなりません。 - 特例的処理:賃借期間を耐用年数とするケース

特定の契約条件(更新不可、有益費・買取請求の放棄など)をすべて満たす場合に限り、例外的に「賃借期間」を耐用年数として償却することが認められます。

ここで実務上のインパクトとして理解すべきは、自己所有建物への支出が「本体に合流」するのに対し、他人の建物への造作は「独立した一組の資産」として独自の寿命を判定する点にあります。この決定的な違いが、資産管理の複雑さを生む要因となっているのです。

次に、これらの基準を実務にどう落とし込むべきか、具体的な深掘りを行います。

3. 詳細解説:国税庁通達に基づく判定ポイントの深掘り

法令解釈通達(耐通1-1-3)を実務に適用する際、我々専門家は単なる数字の当てはめではなく、その「契約の実態」と「物理的実体」を鋭く分析します。実務者が迷いやすい3つの観点を解説します。

法人が建物を賃借し自己の用に供するため造作した場合(現に使用している用途を他の用途に変えるために造作した場合を含む。)の造作に要した金額は、当該造作が、建物についてされたときは、当該建物の耐用年数、その造作の種類、用途、使用材質等を勘案して、合理的に見積った耐用年数により、建物附属設備についてされたときは、建物附属設備の耐用年数により償却する。ただし、当該建物について賃借期間の定めがあるもの(賃借期間の更新のできないものに限る。)で、かつ、有益費の請求又は買取請求をすることができないものについては、当該賃借期間を耐用年数として償却することができる。

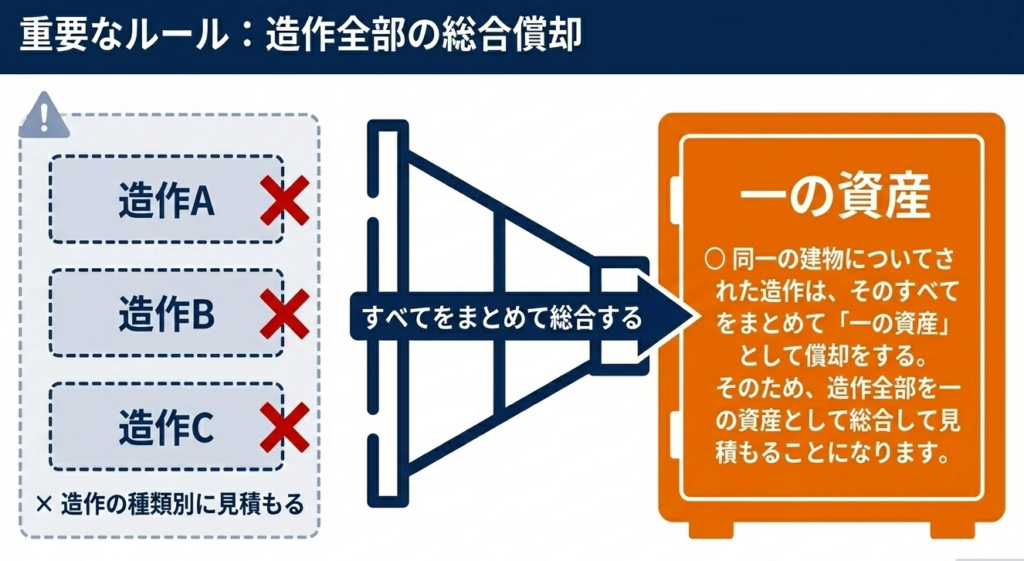

(注) 同一の建物(1の区画ごとに用途を異にしている場合には、同一の用途に属する部分)についてした造作は、その全てを一の資産として償却をするのであるから、その耐用年数は、その造作全部を総合して見積ることに留意する。

3.1 合理的な耐用年数の見積もり手法

実務で最も陥りやすい罠が、工事の見積書にある「床」「壁」「パーティション」といった項目ごとに細かく耐用年数を分けてしまうミスです。

しかし、指針は「同一建物内で行われた造作は、すべてをまとめて一の資産として総合的に見積もる」ことを義務付けています。 この「合理的見積もり」における実務上の落とし所としては、対象となる建物の「残存耐用年数」を上限として見積もることが一般的であり、かつ税務上の安全圏と言えます。

造作が建物から独立して存在し得ない以上、器となる建物の寿命を超える見積もりは論理的に破綻しているからです。

3.2 賃借期間を耐用年数とするための3要件

賃借期間を耐用年数とする特例を適用するには、以下の3要件を「すべて」満たすことが絶対条件です。

- 賃借期間の定めがあり、かつその更新ができないものであること

- 有益費(物件の価値を高めるために支出した費用)の請求ができないこと

- 建物買取請求をすることができないこと

これらは契約書の微細な特約条項に左右されるため、経理部門が独断で判断せず、法務面を含めた契約書の精査を徹底することが肝要です。

3.3 建物附属設備への造作

ここで重要な例外があります。

「建物附属設備」に対して行われた造作については、上記の見積もりルールではなく、その建物附属設備自体の耐用年数を適用して償却します。

実務では、一つの請求書の中に「内装工事(建物本体への造作)」と「電気・給排水設備工事(附属設備への造作)」が混在して上がってくるのが常です。これらを十把一絡げにせず、適切に切り分けて別々の耐用年数を適用する「区分経理」が、適正な税務処理を維持するための鉄則となります。

これらの要件確認が不十分なまま償却を開始すれば、後の税務調査で否認され、多額の修正を余儀なくされるリスクが極めて高まります。

4. まとめ:実務での具体的な注意点とチェックリスト

正確な税務処理を継続することは、単なるコンプライアンスの遵守に留まらず、企業の財務的な信頼性を担保する内部統制そのものです。最後に、実務で直面するリスクを回避するための指針をまとめます。

- 工事業者の見積明細を鵜呑みにしない:

業者が作成する明細には「床」「天井」などと分かれて記載されていますが、資産登録においてこれらをバラバラに登録してはなりません。全造作を合算して管理するオペレーションを徹底してください。 - 契約書の「特約」を証拠化する:

賃借期間償却を適用する場合、3要件を満たしていることを示す契約書の写しを、耐用年数決定の根拠資料(エビデンス)として永久保存してください。

【最重要ポイント】

・造作は種類別(床・壁等)に分けるのは誤りであり、建物ごとに「一の資産」として合算して管理・見積もりを行うこと。

・合理的見積もりに迷った際は、賃借建物の「残存耐用年数」を一つの指標とし、客観的な妥当性を確保すること。

・内装工事と設備工事を明確に分離し、建物附属設備に該当するものはその設備独自の耐用年数で区分経理すること。

本ガイドの内容が、貴社の適正な申告業務と健全な財務運営に寄与することを願っております。日々の業務において、安易な判断は禁物です。常に基本原則に立ち返り、客観的な根拠に基づいた毅然たる処理を心がけてください。

ガイド:Q&A

設問1: 法人が他人の建物に対して造作を行った場合、自己所有の建物に対する支出とどのように区別して耐用年数を決定しますか?

自己所有建物への資本的支出とは異なり、他人の建物への造作はその造作を一の資産として扱います。その上で、造作した建物の耐用年数や造作の種類・用途等を勘案して、合理的に耐用年数を見積もることになります。

設問2: 賃借建物への造作の耐用年数を見積もる際、具体的にどのような要素を勘案すべきだとされていますか?

造作が行われた建物の耐用年数に加えて、その造作自体の種類、用途、および使用されている材質などを総合的に勘案しなければなりません。これらの要素を基に、実態に即した合理的な期間を見積もることが求められます。

設問3: 造作が「建物附属設備」に対して行われた場合、その耐用年数はどのように設定されますか?

その造作が建物附属設備に対してなされたものである場合には、個別の見積もりではなく、その建物附属設備に定められている耐用年数を用いて償却を行うこととされています。

設問4: 賃借期間をそのまま耐用年数として適用するための条件の一つである、契約更新に関する規定について説明してください。

建物について賃借期間の定めがあることが前提となります。さらに、その賃借期間が終了した際に契約の更新をすることができないという条件を満たしている必要があります。

設問5: 賃借期間を耐用年数とするために必要な、金銭的請求権に関する条件とは何ですか?

賃借人が支出した費用のうち建物の価値を高めた「有益費」の請求ができないこと、および、造作に対する「買取請求」をすることができないという特約や状況があることが条件となります。

設問6: 同一の建物に対して複数の異なる造作を行った場合、それらは個別に償却することができますか?

いいえ、個別に償却することはできません。同一の建物について施された造作は、そのすべてをまとめて一の資産として管理し、償却を行う必要があります。

設問7: 造作全部を一の資産として総合して見積もる際、耐用年数の算出において避けるべき方法はどのようなものですか?

耐用年数は造作の種類ごとに個別に見積もるのではなく、その建物における造作のすべてを一つの資産として捉え、総合的に見積もらなければなりません。

設問8: この規定の根拠となっている法令等は何ですか?

この取り扱いの根拠となっているのは、「耐通1-1-3(耐用年数の適用等に関する取扱通達)」です。

設問9: この指針が対象としている主な税目は何ですか?

この指針が主に適用される対象税目は、法人税です。

設問10: 具体的な減価償却方法や税務相談を希望する場合、国税庁はどのような手段を推奨していますか?

国税庁は、国税局電話相談センター等での電話相談を案内しています。具体的な疑問については、公式ウェブサイトの「税についての相談窓口」を確認して利用することを推奨しています。

用語集

| 用語 | 定義・説明 |

| 造作(ぞうさく) | 賃借した建物に付加した設備や内部装飾などのこと。本規定ではこれを一の資産として扱う。 |

| 資本的支出 | 資産の価値を高め、または耐久性を増すために支出した金額。自己所有資産の場合とは扱いが区別される。 |

| 耐用年数 | 資産が利用に耐えうると判定される期間。減価償却費を算出する際の基礎となる。 |

| 建物附属設備 | 電気設備、給排水設備など、建物に付随して一体となって機能する設備のこと。 |

| 有益費の請求 | 賃借人が物件の価値を高めるために支出した費用について、賃貸人に償還を求める権利。 |

| 買取請求 | 賃貸借終了時に、建物に付加した造作などを時価で買い取るよう賃貸人に請求する権利。 |

| 一の資産 | 複数の造作を個別に計算せず、まとめて一つの減価償却資産として扱う考え方。 |

| 耐通1-1-3 | 耐用年数の適用等に関する取扱通達の略称。本件の判断基準となる根拠法令等。 |

コメント