月次決算が締まり営業利益が確定した後、「この利益率、業界の標準と比べてどうなんだろう」と社内会議で議題になる場面は少なくありません。とはいえ、即答できる事務所・部署はまだ多くないというのが実情です。

理由はシンプルです。営業利益率の「目安」を語るとき、業種だけで分類した平均値ではノイズが大きすぎて、自社の判断材料として機能しないからです。同じ製造業でも従業員20人の企業と1,000人超の企業では適正水準が異なり、同じ卸売業でも食品系と機械系ではコスト構造が違います。

本記事は、中小企業庁「中小企業実態基本調査 令和6年確報」(令和5年度決算実績)と経済産業省「企業活動基本調査 令和6年確報」を統合した 12業種 × 5規模クロスの代表値 を出発点に、経理担当者の視点で営業利益率の目安をどう読み解くかを整理します。

あわせて、業界比較で見落とされがちな販管費区分の論点や、明日から月次決算ワークフローに組み込める5ステップの実務手順も提示します。

解説動画

結論:業種・規模で見た代表値の早見表

最初に、よく検索される従業員21〜100人クラス(中小企業の中核ゾーン)の業種別代表値を整理します。データはすべて令和6年確報(令和5年度決算実績)ベースです。

| 業種 | 営業利益率の代表値 | 業種特性の要点 |

|---|---|---|

| 情報通信業 | 9.0% | 規模・粗利ともに高水準、人的資本集約 |

| 生産用機械器具製造業 | 5.0% | 規模拡大で利益率が伸びる典型業種 |

| 電気機械器具製造業 | 4.5% | 海外売上比率と連動 |

| 建設業 | 4.4% | 規模感応度が低く中央域で安定 |

| サービス業(その他) | 4.2% | 業務内容の幅で振れ幅大 |

| 輸送用機械器具製造業 | 4.0% | グローバル展開型 |

| 金属製品製造業 | 3.9% | 受注産業・顧客依存度高 |

| 食料品製造業 | 3.6% | 内需依存・価格転嫁が課題 |

| 運輸業・郵便業 | 3.2% | 装置産業、燃料費感応度 |

| 宿泊業・飲食サービス業 | 3.0% | コロナ後の回復過程 |

| 卸売業 | 2.9% | 薄利多売構造 |

| 小売業 | 2.7% | 同じく薄利多売 |

出典:中小企業庁「中小企業実態基本調査 令和6年確報」(令和5年度決算実績)をもとに整理

ただし、これらはあくまで「同規模・同業種の集計平均値」です。

自社が同業種でも規模が大きく異なる場合、参照すべき代表値は変わります。たとえば営業利益率5%の食料品製造業であっても、従業員20人未満なら業界代表値(3.0%)を上回る位置、従業員1,000人超なら代表値(5.5%)と同水準、と評価が反転します。

業種×規模×自社決算数値を入力するだけで、業界代表値との偏差・規模間の構造比較が即座に分かるベンチマーク診断ツールを併用すると、5分以内に客観的な評価レポートが作成できます。

営業利益率という指標の位置づけ

営業利益率は次の式で算出します。

売上高営業利益率(%)= 営業利益 ÷ 売上高 × 100

営業利益は売上高から売上原価と販売費及び一般管理費(販管費)を差し引いた金額で、本業の事業活動から生まれた利益を表します。受取利息・支払利息・為替損益などの財務活動の影響や、固定資産売却益・災害損失のような臨時的な損益は含まれません。

経理の現場で営業利益率が重視される理由は、「本業の構造的な稼ぐ力」を一つの数値で示せる点にあります。コスト構造の良し悪し、価格決定力の強弱、固定費負担の重さなど、複数の経営要素が絡み合った結果が営業利益率に集約されるため、業界比較や時系列推移を見るための共通指標として機能します。

ただし、営業利益率を絶対値で評価するのは危険です。

後述するとおり、業種特性・規模・販管費区分の差により、同じ「5%」が優良にも要改善にもなり得ます。経理担当者として押さえるべきは、「自社の数値を、同業種・同規模の代表値と比較する」という相対評価の作法です。

計算の核心論点:販管費区分が利益率に与える影響

業界比較で見落とされやすい論点が、販管費の区分基準です。同じ営業利益率5%でも、内訳構造はまったく異なります。

論点1:人件費の分類差

製造業の場合、工場ライン作業者の人件費は売上原価(製造原価)に計上され、本社・営業・経理部門の人件費は販管費に計上されるのが原則です。一方、サービス業や情報通信業では、人件費の大半が販管費に集約されるケースが多くなります。

この区分差により、製造業とサービス業を粗利率(売上総利益率)で比較すると、構造的にサービス業の粗利率が高く見えます。しかし、これは「サービス業の方が儲かる」という意味ではありません。販管費の重さで吸収され、最終的な営業利益率では差が縮まります。

業界代表値と比較する際は、粗利率・販管費率を併せて確認し、どちらの要因で営業利益率が決まっているかを分解する作業が欠かせません。

論点2:減価償却の処理

製造業や宿泊業のように設備投資が大きい業種では、機械装置・建物の減価償却費が売上原価に多く含まれ、粗利率を圧縮します。一方、リース取引で設備を外部資産化している企業では支払賃料が販管費に計上され、減価償却そのものが発生しません。

同業種内で「営業利益率は同じだが、自社は設備自己保有・競合はリース中心」というケースでは、EBITDA利益率(営業利益+減価償却費)で比較すると差が見えてきます。新リース会計基準(2027年適用)でこの論点はさらに重要になる見込みです。

参考記事:EBITDAマージンとは?計算式とM&A評価の経理実務ガイド【2026年版】

論点3:研究開発費の処理

研究開発費は原則として一般管理費に計上され、営業利益を直接圧縮します。R&D集中度の高い企業(生産用機械・電気機械・情報通信など)は、研究開発費控除前のEBITDA利益率で見ると業界水準より高位に位置することもあります。

業種代表値と自社を比較する際は、自社の研究開発費比率(売上高研究開発費率)を確認し、業界の研究開発水準と乖離していないかも併せて見ることを推奨します。詳細は売上高研究開発費比率(R&D集中度)の業種別ベンチマーク解説記事を参照してください。

業種別 × 規模別の標準値(12業種・5規模クロス)

ここからが本記事の中核です。

多くの解説記事は「業種別」または「上場企業のみ」のいずれかしか提示しませんが、業種特性と規模特性は独立した変数であり、両軸で見て初めて自社の立ち位置が明確になります。

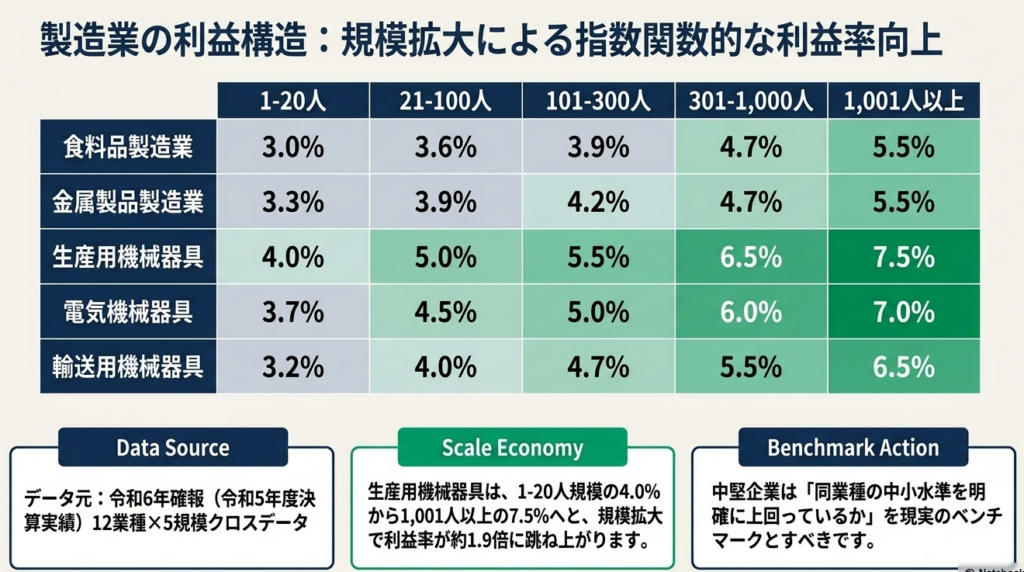

製造業5業種の規模別「営業利益率」代表値

| 業種 | 1-20人 | 21-100人 | 101-300人 | 301-1,000人 | 1,001人以上 |

|---|---|---|---|---|---|

| 食料品製造業 | 3.0% | 3.6% | 3.9% | 4.7% | 5.5% |

| 金属製品製造業 | 3.3% | 3.9% | 4.2% | 4.7% | 5.5% |

| 生産用機械器具 | 4.0% | 5.0% | 5.5% | 6.5% | 7.5% |

| 電気機械器具 | 3.7% | 4.5% | 5.0% | 6.0% | 7.0% |

| 輸送用機械器具 | 3.2% | 4.0% | 4.7% | 5.5% | 6.5% |

製造業は規模拡大による利益率向上が顕著です。とくに生産用機械・電気機械は、最小規模(1-20人)と最大規模(1,001人以上)で利益率が約1.9倍に開きます。要因として、大量購買による原材料コスト低減、設備稼働率の向上、R&D投資の分散効果、海外市場へのアクセスなどが複合的に作用していると考えられます。

中堅企業(301-1,000人)の経理担当者が自社の数値を評価する場合、「同業種の中小(21-100人)水準より明確に上回っているか」を確認するのが現実的なベンチマークです。

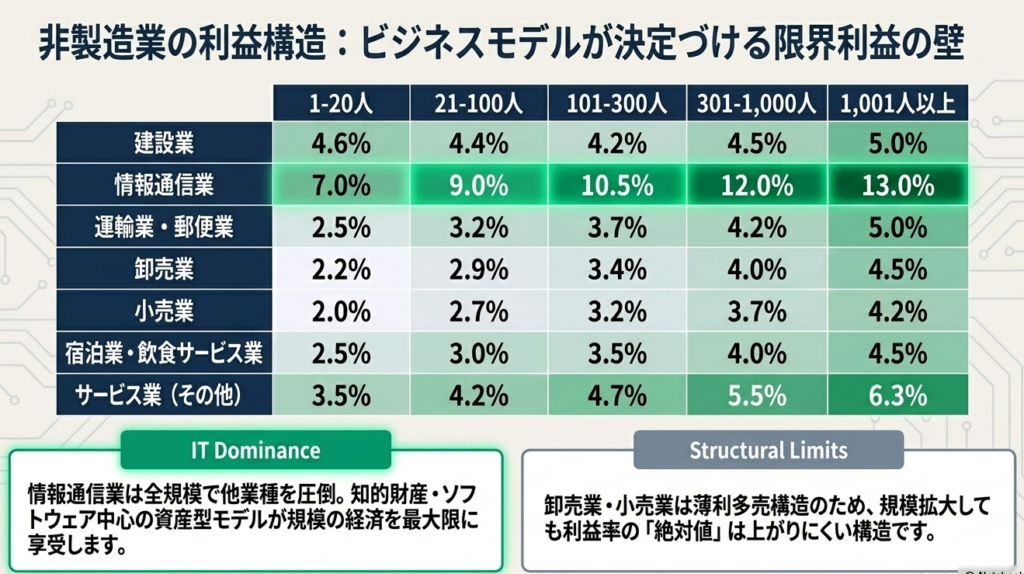

非製造業7業種の規模別「営業利益率」代表値

| 業種 | 1-20人 | 21-100人 | 101-300人 | 301-1,000人 | 1,001人以上 |

|---|---|---|---|---|---|

| 建設業 | 4.6% | 4.4% | 4.2% | 4.5% | 5.0% |

| 情報通信業 | 7.0% | 9.0% | 10.5% | 12.0% | 13.0% |

| 運輸業・郵便業 | 2.5% | 3.2% | 3.7% | 4.2% | 5.0% |

| 卸売業 | 2.2% | 2.9% | 3.4% | 4.0% | 4.5% |

| 小売業 | 2.0% | 2.7% | 3.2% | 3.7% | 4.2% |

| 宿泊業・飲食サービス業 | 2.5% | 3.0% | 3.5% | 4.0% | 4.5% |

| サービス業(その他) | 3.5% | 4.2% | 4.7% | 5.5% | 6.3% |

情報通信業は全規模で他業種を圧倒する利益率を示し、規模拡大に伴う上昇も大きい業種です。13.0%という大企業水準は、設備負担が軽く、知的財産・ソフトウェア中心のビジネスモデルが規模の経済性を享受しやすいことを表しています。

建設業は規模感応度が低く、1-20人と1,001人以上で利益率差が0.4ポイントに留まります。職人比率に依存する構造上、規模拡大による効率化効果が他業種ほど大きく出ない業種特性が反映されています。

卸売業・小売業はビジネスモデル自体が薄利多売構造のため、規模拡大しても営業利益率の絶対値は上がりにくい一方、規模拡大で取り扱い高が増えれば営業利益の絶対額は大きく伸びる業種でもあります。

12業種すべて×自社決算数値を入力できるベンチマーク診断ツールでは、上記の表に含まれない3期分の時系列推移や、上位/下位ライン目安との偏差も確認できます。

参考ツール:ベンチマーク診断ツール

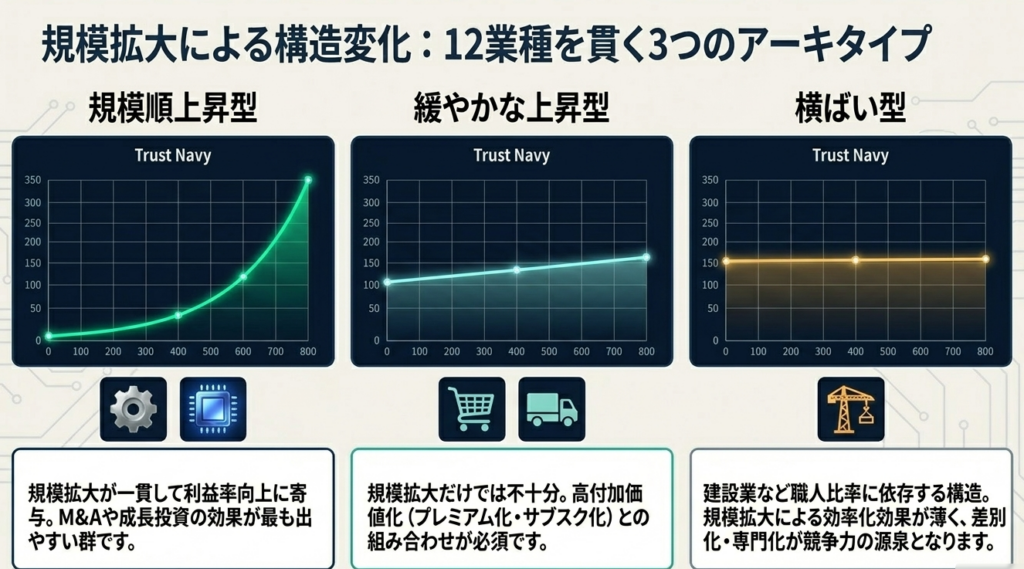

規模拡大による構造変化のパターン

5規模区分を一画面に並べると、業種ごとに3つの構造パターンが浮かび上がります。

規模順上昇型は、情報通信業・生産用機械・電気機械・サービス業(その他)に典型的で、規模拡大が一貫して利益率向上に寄与します。M&Aや成長投資による規模拡大戦略の効果が見込みやすい業種群です。

緩やかな上昇型は、食料品・運輸業・卸売業・小売業に多く、規模拡大による上昇はあるものの傾きが緩やかです。事業モデル自体の高付加価値化(プレミアム商品の比率引き上げ、サブスクリプション化など)と組み合わせないと、規模拡大単独では大きな改善が見込めません。

横ばい型は、建設業がほぼ唯一の典型例で、規模に関わらず4〜5%のレンジ内に収まります。差別化・専門化・地域戦略など、規模以外の軸での競争力強化が求められる業種です。

自社が属する業種がどのパターンに該当するかを把握すると、中期経営計画における規模拡大シナリオの妥当性を経理視点で評価できます。

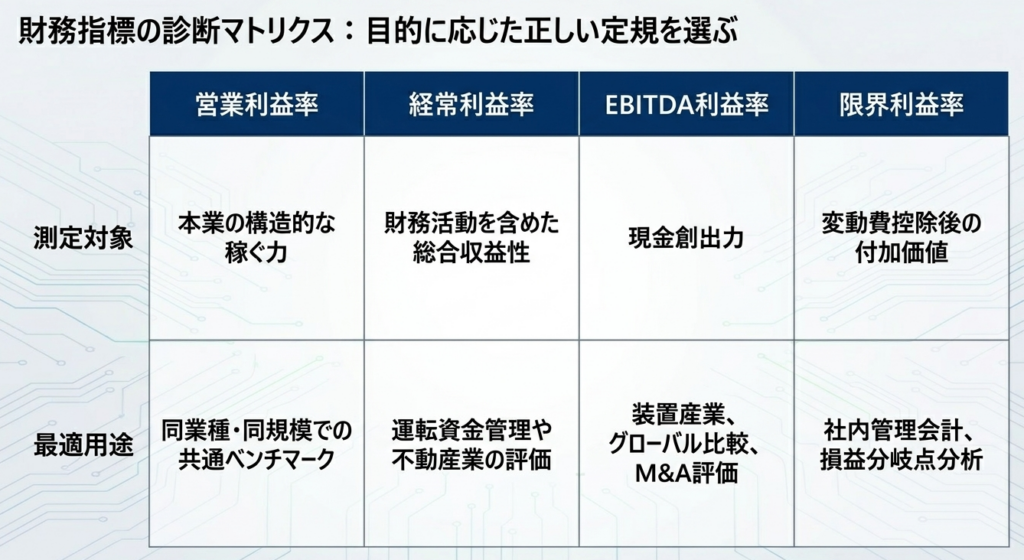

類似指標との違いと使い分け

営業利益率を業界比較に使う際、混同しがちな指標との違いを整理します。

経常利益率は、営業利益に営業外収益(受取利息・配当金など)と営業外費用(支払利息・為替差損益など)を加減した経常利益で算出します。財務活動を含めた総合収益性を示すため、運転資金管理が効いた企業や受取利息が大きい不動産業などでは、営業利益率より明確に高くなります。詳細は売上高経常利益率の業種別目安の解説記事をご覧ください。

EBITDA利益率は、営業利益に減価償却費を加算したEBITDAを売上高で除した指標です。減価償却負担の重い装置産業や、リース取引比率が異なる企業間の比較で有用です。グローバル比較や上場企業のIR資料でよく使われる指標で、新リース会計基準(2027年適用)で日本企業のEBITDA計算も変動するため、2026年以降は重要性が増します。

限界利益率は、変動費を控除した限界利益を売上高で除した管理会計指標です。損益分岐点分析や追加受注の採算判断に使われ、財務諸表からは直接算出できない点で、業界比較には向きません。社内の管理会計目的に特化した指標です。

ROS(売上高総合利益率)は、営業利益率と同義で使われることが多いものの、文脈により「経常利益÷売上高」を指す場合もあるため、出典によって定義の確認が必要です。

業界比較で最も汎用的に使えるのは営業利益率と経常利益率です。EBITDA利益率は装置産業や上場企業比較で補完的に使うのが実務的です。

営業利益率を改善する3つの軸

業界代表値より自社の営業利益率が低い場合、改善アプローチは大きく3軸に整理できます。

軸1:売上構造の改善

最も持続的かつ難度が高いのが、売上構成の高付加価値化です。

製造業ならOEM比率を下げて自社ブランド比率を上げる、サービス業ならスポット受注からサブスクリプション・継続契約に切り替える、小売業なら粗利率の高いPB商品の比率を上げる、といった戦略です。

通常2〜3年の期間を要しますが、一度確立すると競合に模倣されにくい構造的な利益率向上につながります。経理担当者としては、商品別・サービス別の限界利益率分析を定期的に実施し、経営層に高利益率セグメントの拡大余地を提示する役割が重要です。

軸2:原価低減

製造業・卸売業・小売業では、原価低減の余地が比較的見つけやすい領域です。共同購買・歩留まり改善・在庫圧縮・物流効率化などの取り組みで、半年〜1年で粗利率を1〜2ポイント改善できるケースもあります。

ただし、原価低減は短期的な打ち手として効果が出やすい反面、過度な原価圧縮はサプライヤー関係の悪化や品質低下を招くため、管理会計の枠組みで持続可能な水準を見極める必要があります。

軸3:販管費の見直し

販管費の中でも見直し余地が大きいのは、家賃・通信費・広告宣伝費・外注費・ライセンス料です。とくに2026年時点では、AI・SaaS導入による業務効率化で人件費を抑制しつつ生産性を上げる現代的なアプローチが注目されています。

ただし、人件費の機械的な圧縮は人材流出を招き、中長期的には利益率を悪化させるリスクがあります。賃金引下げや人員削減ではなく、業務効率化により「同じ人件費で売上を伸ばす」方向のアプローチが、人的資本投資の文脈とも整合します。

経理担当者が明日から始める5ステップ

業界代表値との比較を月次決算後のワークフローに組み込むための実務手順を提示します。所要時間は初回30分、定着後は10分程度です。

ステップ1:自社の業種と規模を中分類で特定する

日本標準産業分類の中分類(食料品製造業/情報通信業/小売業 など)で、自社の主たる業種を1つ確定します。複数事業を営む場合は、売上構成比が最大の業種を主業種とします。規模は従業員数(パート・アルバイトを含む期中平均人数)でクラス分けします。

ステップ2:直近3期分の決算数値を時系列に整理する

売上高・営業利益・経常利益の3指標を、過去3期(R4・R5・R6 確報年度に相当)で並べます。コロナ影響の残る業種(運輸・宿泊・飲食)では、3年比較が特に重要です。

ステップ3:業界代表値との偏差を算出する

ベンチマーク診断ツールに自社の業種・規模・決算数値を入力するか、本記事の表から該当値を抽出し、自社値との偏差(ポイント差・パーセント差)を算出します。

経年での偏差推移も併せて確認します。

ステップ4:偏差の要因を3軸で分解する

営業利益率の偏差を、

(a)粗利率の差

(b)販管費率の差

(c)売上構造の差

の3軸で分解します。

粗利率の差が大きい場合は原価構造または売価設定の問題、販管費率の差が大きい場合は固定費・管理コストの問題、両者が同等の場合は売上構造そのものの見直しが必要、と判断軸が変わります。

ステップ5:経営報告フォーマットに組み込み定例化する

上記4ステップを月次決算後の標準ワークフローに組み込み、四半期ごとの経営報告にベンチマーク比較セクションを設けます。

継続的に業界水準を意識する組織文化が、中長期の利益率改善につながります。

人的資本投資との連動:2026年開示拡充の文脈

営業利益率の議論は、人件費・人的資本投資との関係を切り離せません。とくに2026年から拡充される人的資本開示の制度動向は、経理担当者として把握しておくべきポイントです。

販管費の中で最大の項目は通常人件費です。そのため販管費圧縮による短期的な利益率改善は、人件費抑制という形で人的資本を毀損するリスクを伴います。一方、適切な賃上げや教育投資は短期的には販管費を増やしますが、中長期的には労働生産性の向上を通じて利益率を押し上げる効果が期待できます。

このトレードオフを定量的に管理するには、営業利益率と並行して労働生産性と一人当たり人件費を継続的にモニタリングする必要があります。労働生産性が上昇していれば一人当たり人件費の上昇は健全な賃上げと評価できますが、労働生産性が横ばいで一人当たり人件費だけ上昇していると、収益性悪化の予兆と判断できます。

2026年3月期決算から、有価証券報告書を提出する企業のうち一定規模以上の企業は、人的資本関連の指標(人件費・教育投資額・離職率・女性管理職比率・男女間賃金差異など)の開示拡充が求められます。営業利益率の改善計画を策定する際、人的資本指標との整合性を意識した戦略設計が、ステークホルダーへの説明力を高めます。

詳しくは労働生産性の業種別中央域と改善アプローチの解説記事も併せてご覧ください。

よくある質問

Q1. 営業利益率が業界代表値より低い場合、何から着手すべきですか。

まず売上総利益率(粗利率)と販管費率を分解し、業界代表値からの乖離がどちらに集中しているかを確認します。粗利率の乖離が大きい場合は売上構造または原価構造の問題、販管費率の乖離が大きい場合は固定費・管理コストの問題で、改善アプローチがまったく異なります。要因分解が出発点です。

Q2. 営業利益率が15%を超える企業はどう評価すべきですか。

業種代表値を大幅に上回る営業利益率は、強い競争優位性の証である一方、持続可能性の確認が必要です。価格決定力(プライシングパワー)・特許やブランドなどの参入障壁・スイッチングコストの高さなど、利益率の源泉が構造的なものか一時的なものかを評価します。経理視点では、顧客集中度・主力商品の売上構成比なども併せて確認すべき項目です。

Q3. 営業利益率がマイナスの場合、すぐに経営危機ですか。

営業利益率のマイナスは本業の赤字を意味しますが、直ちに経営危機を意味するわけではありません。会計上の費用計上タイミングと資金流出タイミングは異なるため、減価償却費が大きい装置産業では営業赤字でも営業キャッシュフローはプラス、というケースもあります。営業利益率のマイナスが続く場合は、減価償却前の本業キャッシュフロー(EBITDA)が黒字か赤字かで、深刻度を見極めます。

Q4. 業種をまたいで営業利益率を比較する意味はありますか。

業種特性により利益率水準は構造的に異なるため、業種をまたいだ単純比較は誤った結論を導きます。たとえば「卸売業3%」と「情報通信業9%」を比べて卸売業が劣ると判断するのは不適切です。業種をまたいだ比較を行う場合は、ROIC(投下資本利益率)など、業種特性の影響を相対化した指標を用いることを推奨します。

Q5. 月次決算ごとに業界比較をする必要はありますか。

四半期に1回の確認が現実的なバランスです。月次の数値は季節変動や一時要因の影響を強く受けるため、業界代表値(通年平均)との単純比較は誤判断につながります。月次は社内予算・前年同月との比較に絞り、業界比較は四半期累計・通期見通しベースで行うのが実務的です。

まとめ

営業利益率は業種・規模で代表値が大きく異なる指標です。情報通信業の中堅で9.0%、製造業4〜5%、卸売・小売2〜3% という構造的な差があり、自社の数値を評価するには同業種・同規模との相対比較が出発点になります。

業界代表値との偏差を月次・四半期で継続的に把握し、粗利率・販管費率・売上構造の3軸で要因分解する習慣を月次決算ワークフローに組み込むことが、持続的な利益率向上と経理機能の戦略性向上の双方につながります。

業種×規模×決算数値を入力するだけで業界比較ができるベンチマーク診断ツールを、月次決算後のルーティンに組み込むことを推奨します。

関連記事

- ROIC の計算式と業種別目安

- ROE の計算式と改善アプローチ

- 労働生産性の業種別中央域

- 自己資本比率の業種別目安と財務健全性の判断軸

- ベンチマーク診断ツール

コメント