業績連動報酬は「成果に応じて変動する役員給与」と説明されますが、自社で導入・運用しようとすると、

- 法人税法34条1項3号の損金算入要件

- 業績指標の選び方(ROIC・ROE・営業利益率・EBITDAマージン・PBR・TSR)

- 有報開示の実務

- 株式報酬の会計処理

など、経理担当者が押さえるべき論点が一気に広がります。

さらに2026年の人的資本開示拡充、ESG連動報酬の導入、TOPIX500企業の業績連動比率の上昇など、業績連動報酬を取り巻く環境も急速に変化しています。

この記事では、経理担当者の視点で業績連動報酬を実務に活かすためのガイドを提供します。

解説動画

結論:業績連動報酬は「成果に応じて変動する役員給与」だが、損金算入要件と指標選定が結果を左右する

業績連動報酬の制度設計で経理担当者が押さえるべき要点は3つに集約されます。

- 法人税法34条1項3号の損金算入3要件:

算定方法の客観性+適正手続(報酬委員会等の決定、会計期間開始から3か月以内)+有報開示/交付期限(金銭1か月・株式2か月)/損金経理。一つでも欠けると損金算入が認められません - 業績連動指標は ROE/ROIC/営業利益率/EBITDA/PBR/TSR/ESG など多様:

自社のビジネスモデルと中期経営計画に整合する指標を選ぶ必要があり、経理担当者は計算複雑性・外部説明力・操作可能性の観点で意見を述べる役割を担います - 業績連動報酬比率(短期:長期:固定)の構造設計:

日本のTOPIX500企業では業績連動報酬比率が上昇傾向にあり、米国型の株式報酬中心構造へ徐々に近づいています

業績連動報酬を「税理士・人事コンサル目線」で解説する記事は多いですが、本記事では経理財務人材として知っておくべき会計実務・税務実務の論点まで踏み込みます。

業績連動報酬とは何か(基本概念と注目される背景)

業績連動報酬は、会社業績に応じて支給額や支給数が変動する役員給与の総称です。

法人税法上は「業績連動給与」と呼ばれ、利益の状況を示す指標、株式の市場価格の状況を示す指標、または売上高の状況を示す指標を基礎として算定される金銭・株式・新株予約権による給与を指します。

業績連動報酬が日本企業で重視されるようになった背景は3つあります。

第一に、伊藤レポート(2014年8月公表)以降の経営者と株主の利害共有の議論です。経営者の意思決定が短期収益に偏るのを防ぎ、中長期の企業価値向上にコミットさせるインセンティブとして、業績連動報酬の活用が推奨されました。

第二に、2023 年 3 月 31 日の東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応」要請です。プライム市場・スタンダード市場の上場会社に対する要請で、規則上の義務付けではないものの、PBR・ROEの改善を経営目標に組み込み、その達成度を業績連動報酬で評価する仕組みが広がっています。

第三に、2026 年 3 月 31 日以後終了事業年度から適用される有価証券報告書の人的資本開示の拡充です。2026 年 2 月 20 日公布・施行の「企業内容等の開示に関する内閣府令」改正により、企業戦略と関連付けた人材戦略、平均年間給与の対前事業年度増減率などの記載が新たに求められ、ESG連動指標を業績連動報酬に組み込む企業が増えています(出典:内閣官房・金融庁・経済産業省「人的資本可視化指針(改訂版)」2026 年 3 月公表)。

業績連動報酬比率の計算式と構成要素

業績連動報酬比率の基本式は次の通りです。

業績連動報酬比率(%)= 業績連動報酬 ÷ 役員報酬総額 × 100

役員報酬は一般に3つの構成要素で設計されます。

- 基本報酬(固定):

職位・職責に応じた固定額。月例で支給される定期同額給与が中心 - 短期業績連動報酬(STI:Short-Term Incentive):

単年度の業績達成度に応じた賞与。年1回支給が一般的 - 長期業績連動報酬(LTI:Long-Term Incentive):

複数年度(3〜5年)の業績や株価に連動する株式報酬・ストックオプションなど

日本のTOPIX500企業の構成比率

役員報酬の構成比率は近年急速に変化しています。日本総研「TOPIX500社における役員報酬の支給実態調査(2024年度版)」によると、CEO報酬の構成比率は概ね基本報酬60%前後/短期業績連動23%前後/長期業績連動17%前後となっており、2020年比で業績連動報酬比率が約10ポイント上昇しています。

また、有報での報酬構成比率を明確に開示している企業はTOPIX500の約60%(298社)に達しており、開示の標準化が進んでいます。

国際比較

米国S&P500企業のCEO報酬は構成の8〜9割が株式報酬・LTIで、基本報酬比率が10〜20%程度に留まる水準が一般的とされます。日本企業も米国型へ徐々に近づいていますが、現時点では基本報酬比率が依然として高めです。

経理担当者は、自社の中期経営計画で「3〜5年後にどの構成比率を目指すか」を経営層・人事と整理する役割を担います。

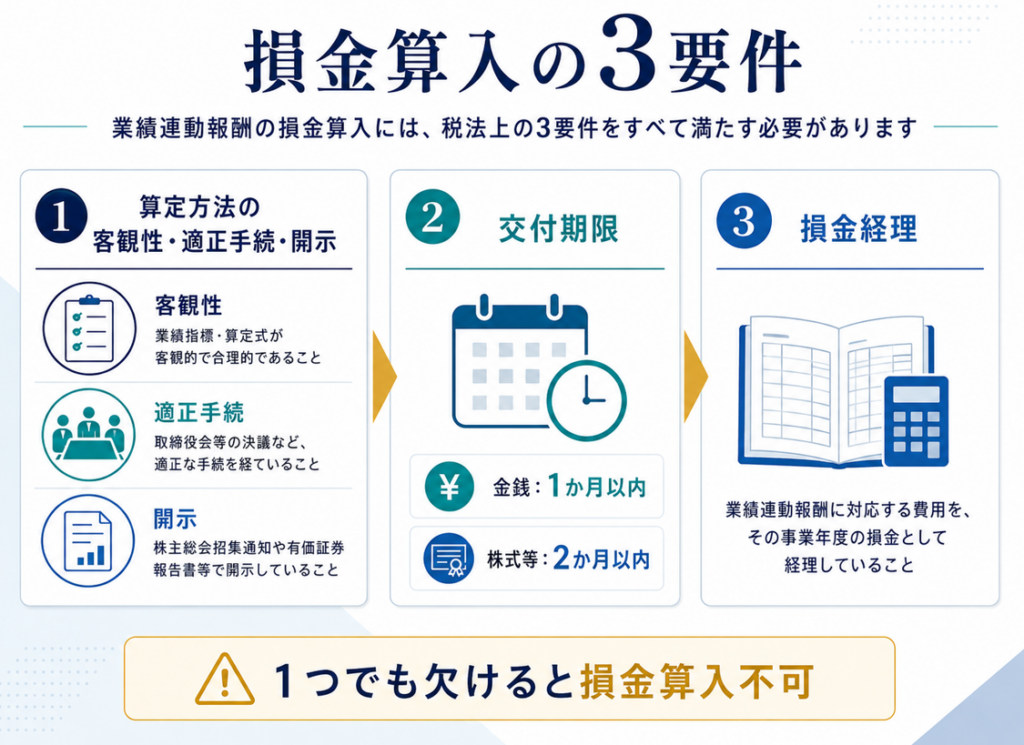

法人税法34条1項3号の損金算入3要件

業績連動給与を損金算入するためには、法人税法34条1項3号と関連政令・通達が定める要件をすべて満たす必要があります。一つでも欠けると損金算入が認められません。

法人税法 第34条 役員給与の損金不算入

内国法人がその役員に対して支給する給与(退職給与で業績連動給与に該当しないもの、使用人としての職務を有する役員に対して支給する当該職務に対するもの及び第3項の規定の適用があるものを除く。以下この項において同じ。)のうち次に掲げる給与のいずれにも該当しないものの額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

三 内国法人(同族会社にあつては、同族会社以外の法人との間に当該法人による完全支配関係があるものに限る。)がその業務執行役員(業務を執行する役員として政令で定めるものをいう。以下この号において同じ。)に対して支給する業績連動給与(金銭以外の資産が交付されるものにあつては、適格株式又は適格新株予約権が交付されるものに限る。)で、次に掲げる要件を満たすもの(他の業務執行役員の全てに対して次に掲げる要件を満たす業績連動給与を支給する場合に限る。)イ 交付される金銭の額若しくは株式若しくは新株予約権の数又は交付される新株予約権の数のうち無償で取得され、若しくは消滅する数の算定方法が、その給与に係る職務を執行する期間の開始の日(イにおいて「職務執行期間開始日」という。)以後に終了する事業年度の利益の状況を示す指標(利益の額、利益の額に有価証券報告書(金融商品取引法第24条第1項(有価証券報告書の提出)に規定する有価証券報告書をいう。イにおいて同じ。)に記載されるべき事項による調整を加えた指標その他の利益に関する指標として政令で定めるもので、有価証券報告書に記載されるものに限る。イにおいて同じ。)、職務執行期間開始日の属する事業年度開始の日以後の所定の期間若しくは職務執行期間開始日以後の所定の日における株式の市場価格の状況を示す指標(当該内国法人又は当該内国法人との間に完全支配関係がある法人の株式の市場価格又はその平均値その他の株式の市場価格に関する指標として政令で定めるものに限る。イにおいて同じ。)又は職務執行期間開始日以後に終了する事業年度の売上高の状況を示す指標(売上高、売上高に有価証券報告書に記載されるべき事項による調整を加えた指標その他の売上高に関する指標として政令で定めるもののうち、利益の状況を示す指標又は株式の市場価格の状況を示す指標と同時に用いられるもので、有価証券報告書に記載されるものに限る。)を基礎とした客観的なもの(次に掲げる要件を満たすものに限る。)であること。

(1) 金銭による給与にあつては確定した額を、株式又は新株予約権による給与にあつては確定した数を、それぞれ限度としているものであり、かつ、他の業務執行役員に対して支給する業績連動給与に係る算定方法と同様のものであること。

(2) 政令で定める日までに、会社法第404条第3項(指名委員会等の権限等)の報酬委員会(その委員の過半数が当該内国法人の同法第2条第15号(定義)に規定する社外取締役のうち職務の独立性が確保された者として政令で定める者((2)において「独立社外取締役」という。)であるものに限るものとし、当該内国法人の業務執行役員と政令で定める特殊の関係のある者がその委員であるものを除く。)が決定(当該報酬委員会の委員である独立社外取締役の全員が当該決定に係る当該報酬委員会の決議に賛成している場合における当該決定に限る。)をしていることその他の政令で定める適正な手続を経ていること。

(3) その内容が、(2)の政令で定める適正な手続の終了の日以後遅滞なく、有価証券報告書に記載されていることその他財務省令で定める方法により開示されていること。

要件1:算定方法の客観性と適正手続・有報開示

業績連動給与の算定方法が、職務執行期間開始日以後に終了する事業年度の利益の状況を示す指標、株式の市場価格の状況を示す指標、または売上高の状況を示す指標を基礎とした客観的なものであり、次の3点を満たすことが要件です。

- 確定額または確定数を限度とする:

「経常利益の○○%」のように上限が金額で定まらない算定式は要件を満たしません(国税庁 No.18 確定額を限度としている算定方法) - 適正手続:

会計期間開始の日から3か月(会計期間開始の日から3か月、一定の通算法人は4か月、それ以外の提出期限延長法人は「その指定に係る月数に2を加えた月数」)を経過する日までに、報酬委員会等が算定方法を決定するなど法令所定の適正手続を経ること - 有報開示:

適正手続終了の日以後遅滞なく、有価証券報告書に記載されているなど一定の方法により開示されていること

会社形態に応じた手続要件として、指名委員会等設置会社では報酬委員会の決定、監査役会設置会社では独立社外取締役の関与する手続等が法令で定められています。

要件2:交付期限

- 金銭による給与:

算定基礎指標の数値が確定した日の翌日から1か月を経過する日までに交付または交付見込み - 株式または新株予約権による給与:

算定基礎指標の数値が確定した日の翌日から2か月を経過する日までに交付または交付見込み

要件3:損金経理

損金経理(給与の見込額として引当金勘定に繰り入れる方法を含む)をしていることが要件です。

業務執行役員全員への適用

業績連動給与は「業務執行役員のすべてに対して要件を満たす業績連動給与を支給する場合に限る」とされており、業務執行役員の一部にだけ適用するのは認められません。

同族会社の制限

同族会社の場合、同族会社以外の法人との完全支配関係があるものに限定され、一般的な同族企業(オーナー企業)では業績連動給与の損金算入は使えません。

類似制度との違い(経理視点で読み解く)

業績連動給与と混同されやすい役員給与の類型を整理します。

定期同額給与との違い

定期同額給与は1か月以下の一定期間ごとに同額支給される給与(基本報酬)で、業績変動に応じた変動はありません。定期同額給与は別の損金算入ルート(法人税法34条1項1号)で扱われ、業績連動給与とは独立した区分です。

事前確定届出給与との違い

事前確定届出給与は所定の時期に確定した額(金銭または株式・新株予約権)を交付する旨の事前届出に基づく給与です(法人税法34条1項2号)。業績連動給与のように業績指標で算定額が変動するものは事前確定届出給与に該当しません。

両制度は併用可能で「基本報酬+事前確定届出給与+業績連動給与」の3層構造を採用することも可能と考えられています。

関連記事:【国税庁|手続き】事前確定届出給与に関する届出(法人税)

退職慰労金との違い

退職慰労金は退任時に支給される給与で、業績連動給与に該当しないものは平成29年10月以降の決議分から事前確定届出給与・業績連動給与の枠外となり、所要の届出が不要な代わりに不相当に高額な部分は損金不算入となります。

業績連動指標の選び方

業績連動報酬の核心は「どの指標で業績を測るか」です。

経理担当者が経営層・人事と協議する際の判断軸を整理します。

利益指標:営業利益・経常利益・当期純利益

営業利益や、経常利益・当期純利益は最もシンプルな業績指標で、損益計算書から直接抽出できます。中堅・中小規模の上場企業で広く採用されますが、減損損失・特別損益の単発要因で大きく変動する点が留意点です。

経理担当者は調整後の数値(特別損益除外)を併記する設計を提案する役割を担います。

資本効率指標:ROE・ROIC

ROEとROICは、資本効率を測る代表指標です。伊藤レポート以降、ROE 8% 達成や ROIC 改善を業績連動指標に組み込む企業が増えています。

経理担当者の視点では、自社株買い・財務レバレッジ操作で改善しやすいROEより、本業の収益力を測るROICの方が業績連動指標として中立的という議論があります。

関連記事:

・ROICの計算式とは?経理担当者のための実務ガイド完全版【2026年版】

・ROEの計算式とは?経理視点で読む自己資本利益率の実務ガイド【2026年版】

キャッシュ創出力指標:EBITDA・EBITDAマージン

EBITDAは、減価償却費の影響を除いた本業のキャッシュ創出力を測ります。

設備集約型業種や M&A戦略を進める企業で業績連動指標として採用される傾向があります。

市場評価指標:PBR・TSR

PBR、および TSR(Total Shareholder Return:株主総利回り)は市場での企業評価を直接反映する指標です。

東証PBR要請以降、PBR 1倍超達成や TSR の業界上位四分位入りを業績連動指標に組み込む企業が増えています。

ESG連動指標

CO2排出削減率、女性管理職比率、従業員エンゲージメントスコア、安全衛生指標などのESG指標を業績連動報酬の一部に組み込む企業も出てきています。

2026年3月期以降の人的資本開示の拡充により、経営戦略と人材戦略、従業員給与等の決定方針との関係を説明する重要性が高まっています。その流れの中で、ESG・人的資本KPIを役員報酬制度にどのように反映しているか、またその評価ウェイトや考え方を任意開示・有価証券報告書・統合報告書等で説明する企業もみられます。

経理担当者の判断軸

業績指標の選定では、経理担当者として次の3つの観点で意見を述べる役割があります。

- 計算複雑性:

自社の経理体制で確定計算が可能か、外部監査人の検証可能性があるか - 外部説明力:

投資家・株主に対して指標の妥当性を説明できるか - 操作可能性:

会計処理の選択や経営判断(自社株買い等)で容易に操作できる指標は避ける

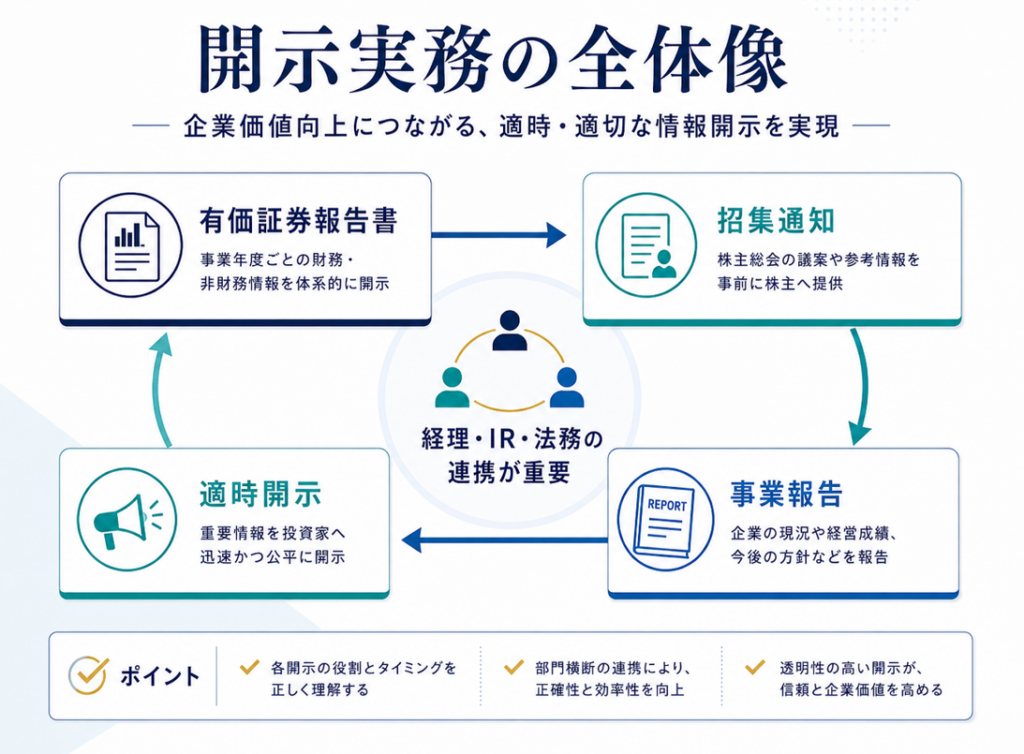

開示実務(有報・招集通知・事業報告・適時開示)

業績連動報酬は法令上・上場規則上、複数の場面で開示が必要です。経理担当者・IR担当者・法務担当者の協働領域です。

有価証券報告書での開示

法人税法34条1項3号の損金算入要件として、業績連動給与の算定方法を有報に記載することが必須です。記載項目は次の通りです。

- 業績指標の種類とその選定理由

- 算定方法(業績達成度に応じた支給率、確定額の上限)

- 支給対象役員の範囲

- 適正手続(報酬委員会等の決定日、関与した社外取締役の構成)

- 想定支給額(基準値・上限値)

金融庁「『役員の報酬等』の開示例 記述情報の開示の好事例集2021」(2022年3月更新)が好事例を提示しており、参考になります。

招集通知・事業報告での開示

業績連動報酬を取締役の報酬制度として導入し、株主総会決議事項とする場合には、会社法361条および会社法施行規則の要求事項を踏まえ、株主総会参考書類に、報酬額またはその具体的な算定方法、算定の基準、対象となる取締役の員数、上限額等を記載する必要があります。

また、会社法上の事業報告においても、役員区分ごとの報酬総額に加え、業績連動報酬等が含まれる場合には、業績指標の内容および選定理由、業績連動報酬等の額または数の算定方法、算定に用いた業績指標に関する実績などの開示が求められます。

適時開示

支給額が大きく変動する場合や、新たな業績連動報酬制度を導入する場合は、東証適時開示規則に基づく開示が必要となる可能性があります。

経理担当者は IR 部門と連携して開示要否を判断する役割を担います。

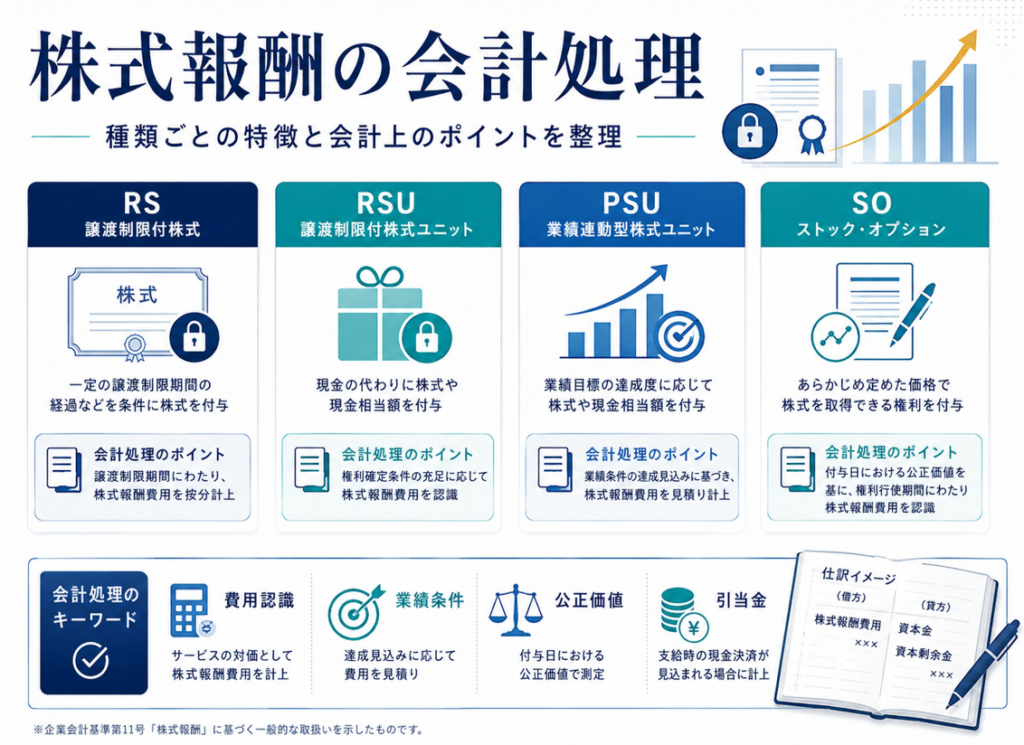

株式報酬の会計処理

業績連動報酬の中で、株式報酬(RS:譲渡制限付株式、RSU:譲渡制限付株式ユニット、PSU:業績連動株式ユニット、SO:ストックオプション)の会計処理は経理担当者の専門領域です。

譲渡制限付株式(RS・特定譲渡制限付株式)の会計処理

RSは交付時に株式報酬費用(販管費)を計上し、譲渡制限期間にわたり費用配分する処理が一般的です。業績連動条件付きの場合(PSU)は、業績達成見込みに応じて費用認識額を調整します。

関連記事:

・【経産省】「攻めの経営」を促す役員報酬|解説⑪(業績連動給与に関する Q&A/全体)

・【経産省】「攻めの経営」を促す役員報酬|解説⑫(パフォーマンスシェア)

ストックオプション(SO)の会計処理

ストックオプションは付与日の公正な評価単価に基づき、ブラック・ショールズ・モデル等で評価し、対象勤務期間に応じて株式報酬費用を計上します。業績条件付きの場合は、業績条件の達成見込みに応じて見積数を見直します。

引当金の活用

業績連動給与の見込額を引当金繰入により損金経理する方法も認められており、賞与引当金繰入額として処理する企業もあります(法人税法34条1項3号、損金経理要件)。

業界別・国際比較目安

業績連動報酬比率は業種・規模・上場市場により幅があります。

| 区分 | 基本報酬比率 | 短期業績連動 | 長期業績連動(株式報酬等) |

|---|---|---|---|

| 日本 TOPIX500(2023年度実績) | 約58.5% | 約23.9% | 約17.1% |

| 日本 TOPIX500(2020年度実績) | 約69.0% | 約20.4% | 約9.5% |

| 米国 S&P500(一般的水準) | 10〜20% | 15〜25% | 60〜75% |

| 欧州 STOXX50(一般的水準) | 30〜40% | 25〜35% | 30〜40% |

※出典:日本総研「TOPIX500社における役員報酬の支給実態調査(2024年度版)」(参照日:2026年5月9日)、米国・欧州の水準は各種公表資料に基づく一般的水準

日本企業は2020年比で長期業績連動(株式報酬)比率が約8ポイント上昇しており、米国型の株式報酬中心構造へ移行する流れにあります。

経理担当者は、自社の中期経営計画で「3〜5年後にどの構成比率を目指すか」を経営層・人事と整理する基礎データとして活用できます。

経理担当者が明日から始められる5ステップ

業績連動報酬制度の導入・運用に経理担当者として関与するための5ステップを提案します。

ステップ1:自社の現行制度を有価証券報告書から把握する

有報の「役員の報酬等」セクションから、現行の業績連動報酬の算定方法・指標・上限額・直近3〜5期の支給実績を抽出します。同業他社5〜10社の有報と並べて比較表を作成すると、自社のポジションが見えます。

ステップ2:法人税法34条1項3号の要件適合性を点検する

業績指標の客観性、確定額・確定数の上限の有無、適正手続(報酬委員会等の決定日、3か月以内)、有報開示の整合性、交付期限(金銭1か月・株式2か月)、損金経理の有無を、現行制度の運用実態と照合します。

ステップ3:業績指標の選定・見直しに会計の観点で意見を述べる

経理担当者として、業績指標の計算複雑性・外部説明力・操作可能性を評価し、人事・経営企画・取締役会・報酬委員会に意見を提出します。指標変更時は新リース基準・IFRS18 等の影響を踏まえた数値補正を準備します。

ステップ4:株式報酬の会計処理体制を整える

RS・RSU・PSU・SO の会計処理の選択肢を整理し、株式報酬費用・引当金の認識タイミング・業績条件達成見込みの見直しプロセスを文書化します。外部監査人との論点共有も重要です。

ステップ5:経営層・取締役会への報告資料を1ページで作る

ヘッダーに自社の業績連動報酬比率の3〜5年推移と業界平均比較、本文に法人税法34条要件の適合性・株式報酬の会計影響・直近の指標達成度を配置します。「次年度の業績連動指標の見直し論点」を提案で締めます。

これら5ステップを1サイクル回すのに、専任で動けば3〜4週間程度です。

法令改正・税制改正の年度(特に税制改正大綱公表後)に重点的にレビューすると、経営層との対話の解像度が上がります。

人的資本投資・ESG連動との接続

業績連動報酬は人的資本投資・ESG指標との関係でも論点があります。

2026年3月31日以後終了事業年度から適用される人的資本開示の拡充により、人材戦略を経営戦略と関連付けて開示することが求められます(出典:内閣官房・金融庁・経済産業省「人的資本可視化指針(改訂版)」2026 年 3 月公表)。これに伴い、業績連動報酬の指標として CO2 削減率、女性管理職比率、従業員エンゲージメントスコアなどの ESG 指標を組み込む企業が増えています。

ESG連動報酬の比率は欧州企業で先行しており、日本企業でも段階的に拡大する見通しです。

ただし、ESG指標を業績連動報酬に組み込む際は、指標の客観性・測定可能性が法人税法34条要件を満たすかが論点になります。従業員意識調査の数値などは外部監査での検証可能性が低いため、業績連動給与の損金算入要件を満たさない可能性がある点に留意が必要です。

経理担当者として、税理士・公認会計士と協議の上で要件適合性を確認することが重要です。

よくある質問

Q1. 業績連動報酬比率の業界平均は何%ですか?

日本総研「TOPIX500社における役員報酬の支給実態調査(2024年度版)」によると、2023年度の構成比率は基本報酬約58.5%/短期業績連動約23.9%/長期業績連動約17.1%です。

米国S&P500では基本報酬10〜20%、長期業績連動60〜75%が一般的水準とされ、日本は中期的に米国型に近づく流れにあります。

Q2. 業績連動報酬は同族会社でも使えますか?

法人税法34条1項3号は同族会社の場合、同族会社以外の法人との完全支配関係があるものに限定しています。

一般的な同族企業(オーナー企業)では業績連動給与の損金算入は使えず、定期同額給与または事前確定届出給与で設計する必要があります。

Q3. 「経常利益の○○%」のような算定式は損金算入できますか?

確定額または確定数を限度としていない算定式(「経常利益の○○%」のような上限が金額で定まらない式)は、法人税法34条1項3号の要件を満たさず、損金算入が認められません。

「経常利益の○○%、ただし上限○○億円」のように確定額の上限を設定する必要があります。

Q4. 業績連動報酬の指標として何を選ぶべきですか?

自社のビジネスモデルと中期経営計画に整合する指標を選ぶのが原則です。

経理担当者の視点では、計算複雑性・外部説明力・操作可能性の観点で評価し、複数指標の組み合わせ(ROIC+TSR+ESG指標など)でバランスを取る設計が望ましいといえます。

Q5. 中小企業や非上場企業でも業績連動報酬は導入できますか?

非上場企業でも業績連動報酬の制度設計は可能ですが、法人税法34条1項3号の損金算入要件(有報開示が必須)を満たせないため、損金算入は使えません。

代わりに事前確定届出給与または定期同額給与で設計するのが一般的です。中小企業の事業承継・幹部育成の観点では、株式報酬(RS等)の活用も検討の余地があります。

まとめ

業績連動報酬を経理担当者の視点で読み解くポイントを5つに整理します。

- 業績連動報酬比率=業績連動報酬÷役員報酬総額×100、構成は基本報酬・短期業績連動・長期業績連動の3層

- 法人税法34条1項3号の損金算入3要件(算定方法の客観性+適正手続+有報開示/交付期限/損金経理)をすべて満たす必要がある

- 業績指標は ROE/ROIC/営業利益率/EBITDA/PBR/TSR/ESG など多様で、計算複雑性・外部説明力・操作可能性で経理視点の判断が活きる

- 株式報酬(RS・RSU・PSU・SO)の会計処理と引当金の活用は経理担当者の専門領域

- 日本のTOPIX500では業績連動報酬比率が上昇傾向にあり、米国型の株式報酬中心構造へ近づく流れにある

業績連動報酬は税務・人事・法務の協働領域ですが、経理担当者として深掘りできるポイントは多く、中期経営計画の議論や報酬委員会・取締役会での意思決定の質を一段上げる素材になります。

明日から自社の有価証券報告書を開いて、業績連動報酬の算定方法と直近3〜5期の支給実績を整理してみてください。

参考情報

- 国税庁「No.5211 役員に対する給与(平成29年4月1日以後支給決議分)」

- 国税庁「算定方法の内容の開示(業績連動給与)」「確定額を限度としている算定方法(業績連動給与)」

- 経済産業省「『攻めの経営』を促す役員報酬―企業の持続的成長のためのインセンティブプラン導入の手引」

- 金融庁「『役員の報酬等』の開示例 記述情報の開示の好事例集2021」(2022年3月更新)

- 日本総合研究所「TOPIX500社における役員報酬の支給実態調査(2024年度版)」

- 内閣官房・金融庁・経済産業省「人的資本可視化指針(改訂版)」(2026年3月公表)

- 東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応について」(2023年3月31日付要請)

コメント