国税庁タックスアンサーの「No.2585 マイカー・自転車通勤者の通勤手当」について解説します。

解説動画

詳細

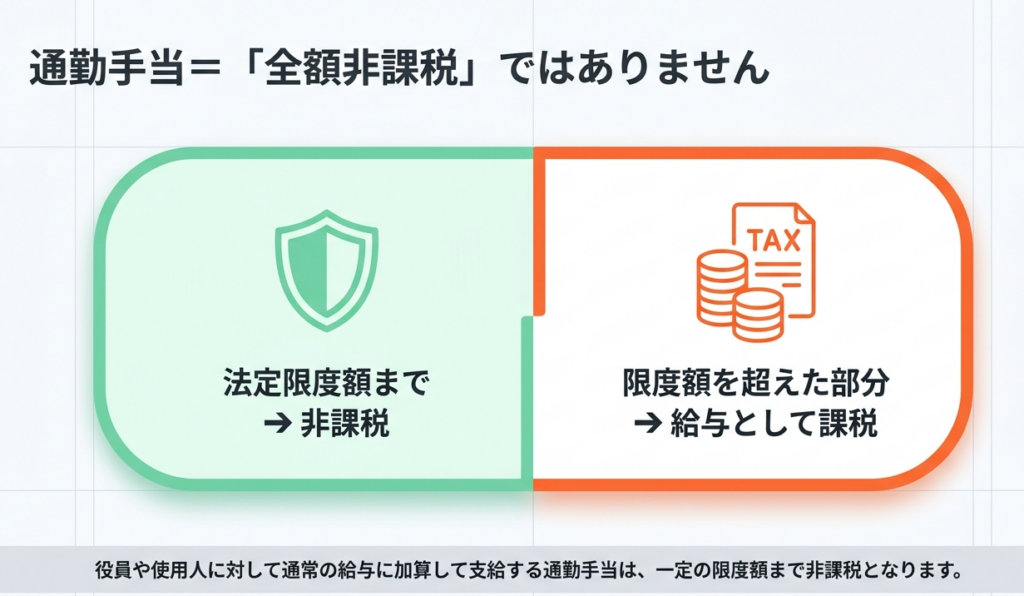

マイカーや自転車で通勤する役員や使用人に支給される通勤手当は、片道の通勤距離などに応じて一定の限度額まで非課税となります。

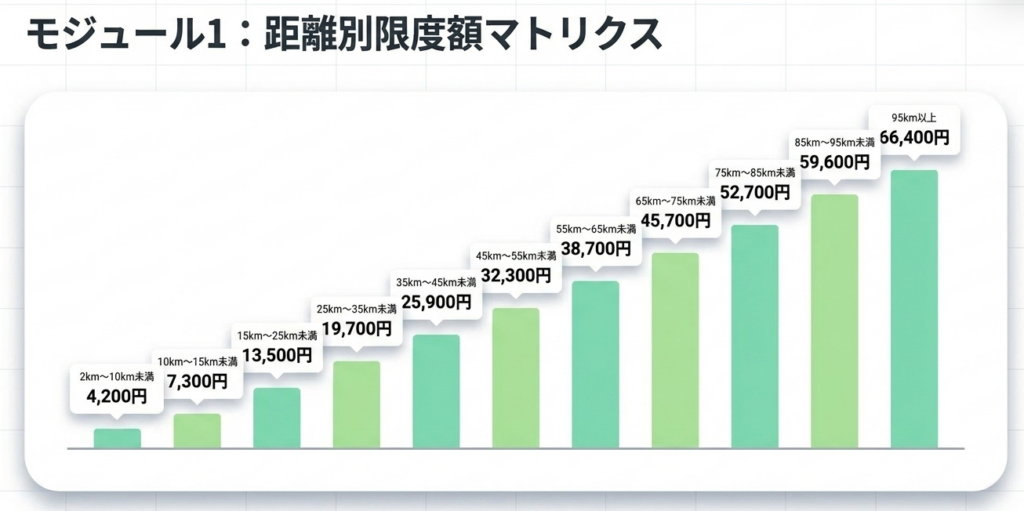

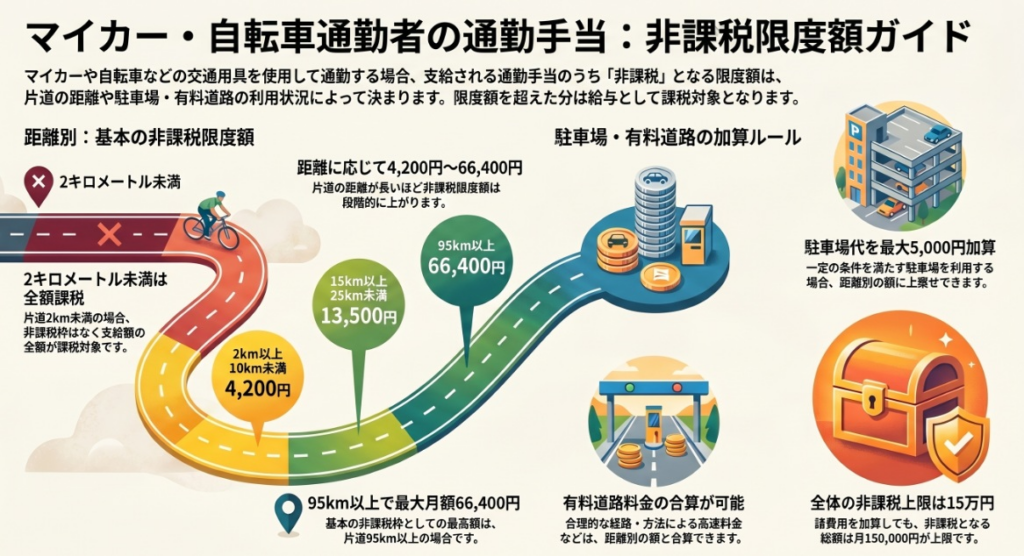

基本的な非課税限度額は、片道2km未満の場合は全額課税対象となりますが、2km以上からは距離に応じて月額4,200円から最大66,400円(95km以上)まで段階的に定められています。

また、一定の要件を満たす駐車場を利用している場合は月額最大5,000円まで加算可能です。有料道路を利用する場合は「最も経済的かつ合理的」な料金を加算できますが、駐車場代などを含めた全体の非課税上限額は、1か月当たり最高15万円までとなります。

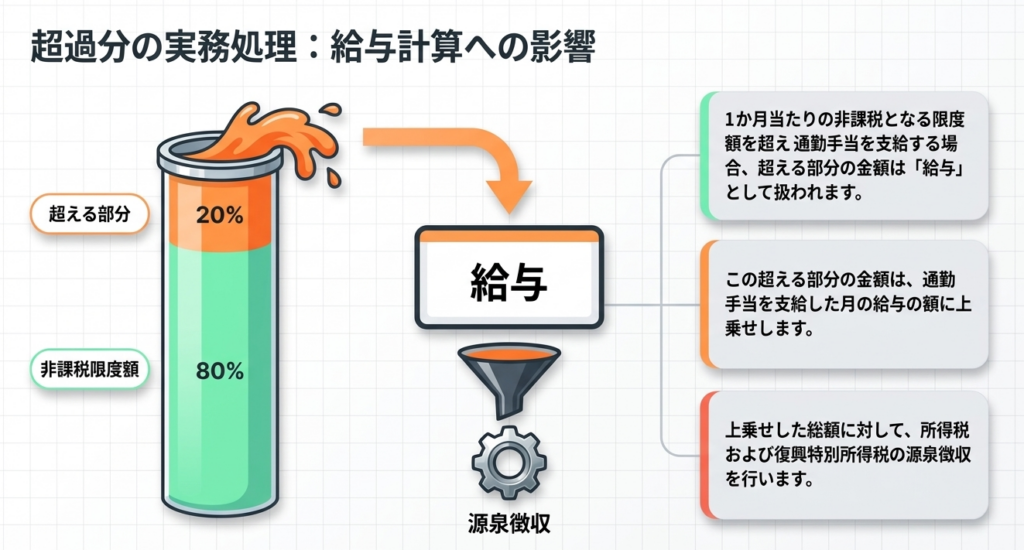

これらの非課税限度額を超えて支給された金額は給与として課税対象になり、支給月の給与に上乗せして所得税等が源泉徴収されます。

スライド解説

解説:マイカー・自転車通勤手当における非課税限度額の判定と源泉徴収実務

1. はじめに:通勤手当実務の重要性と税務コンプライアンス

企業の経理実務において、通勤手当の支給は日常的なルーチン業務と捉えられがちです。しかし、我々専門家の視点から見れば、この処理は単なる事務作業ではなく、所得税法に基づいた「適正な源泉徴収を行うための法的判断」そのものであると認識すべきです。特にマイカーや自転車(交通用具)による通勤手当の非課税判定は、公共交通機関に比べて判定要素が多岐にわたり、実務上のミスが発生しやすい領域です。

税務調査において、非課税限度額の判定誤りに伴う「源泉徴収漏れ」は、最も頻繁に指摘される事項の一つです。一度指摘を受ければ、過去に遡って不足税額を徴収・納付する手間が生じるだけでなく、不納付加算税や延滞税といった付帯税の負担、さらには企業のガバナンス体制に対する評価低下を招くリスクを孕んでいます。

実務担当者に求められるのは、単に従業員の申請を鵜呑みにすることではなく、法令上の基準と客観的な証拠に基づいて「課税・非課税を峻別する」姿勢です。

本記事では、実務の羅針盤となるべき算定基準と、調査に耐えうる証憑管理の要点について詳説します。

2. 結論:マイカー・自転車通勤における税務処理の全体像

マイカー・自転車通勤における税務処理の鉄則は、「法令で定められた限度額までは非課税とし、それを1円でも超えた部分は給与所得として課税する」というシンプルな区分に集約されます。

実務上、特に留意すべき核心部分は以下の通りです。

- 非課税枠の適用:

「片道の通勤距離」を主軸とし、そこに「駐車場の利用」や「有料道路の利用」を加味した合計額が、各人の非課税限度額となります。 - 超過分の即時課税:

支給額が限度額を超える場合、その超過額は支給月の給与に合算し、所得税および復興特別所得税を源泉徴収しなければなりません。 - 「2kmの壁」の厳守:

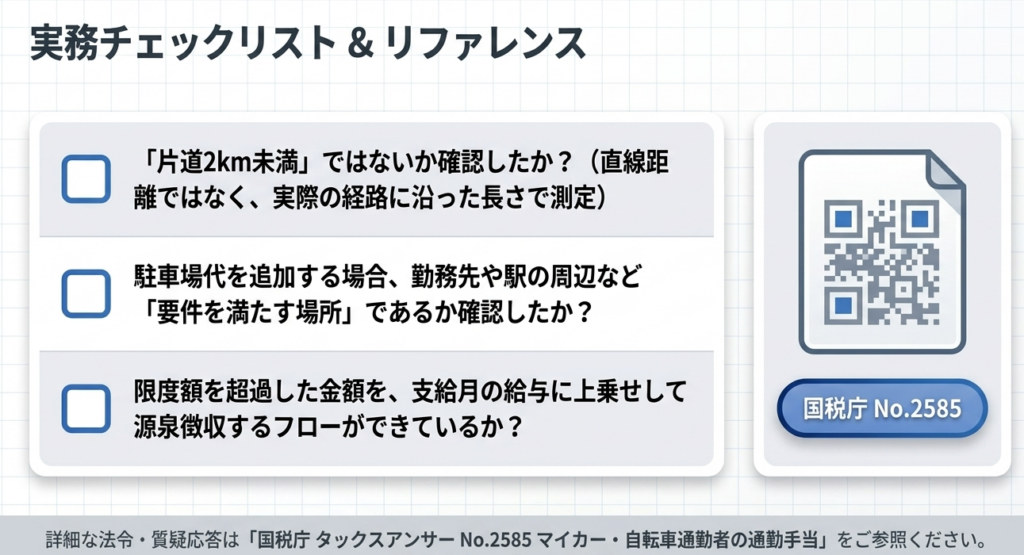

片道の通勤距離が2km未満である場合、原則として非課税枠は一切認められず、全額が課税対象となります。

以下に、実務判断の根拠となる詳細な算定基準をパターン別に整理します。

3. 詳細解説:非課税限度額の算定基準と4つの区分

令和8年4月1日現在の法令に基づき、非課税限度額は以下の4つのパターンで算定されます。

3.1 距離別非課税限度額の基本(パターン1)

駐車場や有料道路を利用しない場合の基本基準です。

通勤経路に沿った片道の距離に応じ、1か月当たりの限度額が以下の通り定められています。

| 片道の通勤距離 | 1か月当たりの限度額 |

| 2キロメートル未満 | (全額課税) |

| 2キロメートル以上10キロメートル未満 | 4,200円 |

| 10キロメートル以上15キロメートル未満 | 7,300円 |

| 15キロメートル以上25キロメートル未満 | 13,500円 |

| 25キロメートル以上35キロメートル未満 | 19,700円 |

| 35キロメートル以上45キロメートル未満 | 25,900円 |

| 45キロメートル以上55キロメートル未満 | 32,300円 |

| 55キロメートル以上65キロメートル未満 | 38,700円 |

| 65キロメートル以上75キロメートル未満 | 45,700円 |

| 75キロメートル以上85キロメートル未満 | 52,700円 |

| 85キロメートル以上95キロメートル未満 | 59,600円 |

| 95キロメートル以上 | 66,400円 |

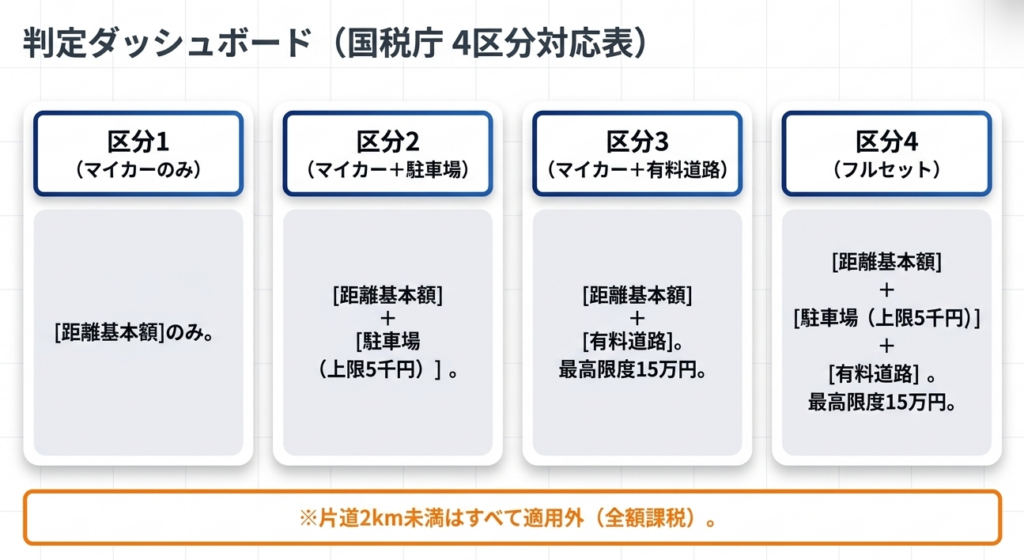

3.2 駐車場・有料道路利用時の加算特例(パターン2〜4)

一定の要件を満たす場合、上記「3.1」の金額に加算が認められます。

ただし、片道2km未満の場合はこれらの加算特例も一切適用されず、全額課税となる点に強く注意してください。

- 【パターン2】駐車場を利用する場合(2km未満を除く)

「3.1の基準額」+「駐車場代(上限5,000円)」 - 【パターン3】有料道路を利用する場合(2km未満を除く)

「3.1の基準額」+「合理的な有料道路料金」 ※合計額の最高限度額は150,000円です。 - 【パターン4】駐車場と有料道路の両方を利用する場合(2km未満を除く)

「3.1の基準額」+「駐車場代(上限5,000円)」+「合理的な有料道路料金」

※合計額の最高限度額は150,000円です。

ここで混同してはならないのは、駐車場代の加算には「5,000円」という個別のキャップがある一方で、有料道路を含む場合の「150,000円」は基準額や駐車場代をすべて含んだ全体通算のキャップであるという構造の違いです。

3.3 重要用語の定義と実務的解釈

判定の妥当性を担保するため、以下の用語定義を厳密に運用してください。

一定の要件を満たす駐車場等:

勤務場所の周辺、または通勤のために利用する駅・停留所等の周辺にあるものに限られます。私的な利用を主目的とするものは除外しなければなりません。

合理的な料金の額:

通勤の時間、距離等の事情に照らし、「最も経済的かつ合理的」と認められる通常の経路・方法による料金を指します。従業員の個人的な嗜好による迂回ルートや高額な有料道路利用は認められません。

4. まとめ:実務における運用上の留意点

税務調査を意識した実務上のチェックポイントを総括します。

- 「経済的かつ合理的」な経路の立証

距離測定は直線距離ではなく「実際の走行経路」で行う必要があります。地図ソフトを用いたルート検索結果のスクリーンショットや、有料道路料金の算出根拠を印刷・データ保存し、会社として「合理的な経路」であることをいつでも説明できるようにしておくべきです。 - 証憑(エビデンス)の厳格な管理

税務調査では、実在しない駐車場代を加算していないか、契約実態があるかが問われます。駐車場契約書の写し、領収書、あるいは駐輪場の利用明細などを定期的に回収・保管し、挙証責任を果たせる体制を構築してください。 - 定期的な「変化点」のモニタリング

引越しによる距離変更、駐車場契約の更新、交通手段の変更(自転車から自動車へ等)は判定を根底から変えます。特に駐車場の解約や料金改定を見落とすと、数年分の源泉徴収漏れに繋がります。最低でも年に一度、または定昇・人事異動時に再確認を行う仕組みを給与計算フローに組み込んでください。 - 交通手段の併用(ハイブリッド通勤)への対応

「駅まで自転車、そこから電車」といった併用ケースでは、本基準(コード2585)と電車・バス等の基準(コード2582)を組み合わせて判定する必要があります。単一の基準に当てはめて計算するミスが散見されるため、システムの計算ロジックが最新の法令を正しく反映しているか、改めて総点検することをお勧めします。

適正な通勤手当の判定は、会社と従業員の双方を税務リスクから守るための第一歩です。法令に基づいた論理的な管理を徹底し、自信を持って実務に当たってください。

ガイド:Q&A

1. 片道の通勤距離が2キロメートル未満の場合、通勤手当の税務上の扱いはどうなりますか。

片道の通勤距離が2キロメートル未満の場合、支給される通勤手当は全額が課税対象となります。この距離区分では非課税限度額の設定がないため、通常の給与と同様に扱われます。

2. マイカー通勤者の非課税限度額を決定する主な要因は何ですか。

非課税限度額は、主に片道の通勤距離(通勤経路に沿った長さ)によって決定されます。また、駐車場の利用の有無や、有料道路の利用の有無といった付加的な条件によっても限度額が変動します。

3. 駐車場を利用する場合、非課税限度額に加算できる金額の上限はいくらですか。

駐車場を利用する場合、距離に応じた基本の限度額に、1か月当たりの駐車場料金相当額を加算できます。ただし、加算できる金額の上限は5,000円と定められています。

4.「一定の要件を満たす駐車場」として認められる場所の条件を説明してください。

勤務場所の周辺、または通勤のために利用する交通機関の駅、停留所、その他の施設の周辺にある駐車場が対象となります。通勤のためにマイカーなどを駐車する目的で使用されることが要件です。

5. 有料道路を利用して通勤する場合の非課税限度額の最高限度はいくらですか。

有料道路を利用し、さらに駐車場なども利用する場合を含め、1か月当たりの非課税限度額の最高限度は150,000円です。これには合理的な料金の額と距離別の限度額、駐車場料金が含まれます。

6.「合理的な料金の額」とは、どのような基準で判断されますか。

通勤のための時間や距離などの事情に照らして、最も経済的かつ合理的であると認められる通常の経路および方法による料金を指します。この基準を満たす場合にのみ、非課税の対象として認められます。

7. 支給された通勤手当が非課税限度額を超えた場合、その超過分はどのように処理されますか。

限度額を超えて支給された金額は、給与として課税の対象となります。この超過分は、通勤手当を支給した月の給与額に上乗せされ、源泉徴収が行われます。

8. 非課税限度額の計算において「通勤距離」とは具体的に何を指しますか。

通勤距離とは、単なる直線距離ではなく、実際の「通勤経路に沿った長さ」を指します。この片道の長さに基づき、12段階の限度額区分が適用されます。

9. 通勤手当の超過分に対して源泉徴収される税金の種類をすべて挙げてください。

非課税限度額を超えた部分については、「所得税」および「復興特別所得税」の2種類が源泉徴収の対象となります。

10. 駐車場料金の加算措置が受けられないのは、どのような通勤距離の利用者ですか。

片道の通勤距離が2キロメートル未満である人は、駐車場の利用の有無にかかわらず、駐車場料金の加算措置を受けることができません。そもそも2キロメートル未満は全額課税の対象となります。

用語集

| 用語 | 定義・説明 |

| 非課税限度額 | 給与所得者が受け取る通勤手当のうち、所得税が課されない上限金額のこと。距離や通勤方法に応じて規定されている。 |

| 片道の通勤距離 | 自宅から勤務地までの通勤経路に沿った長さ。非課税限度額を決定する際の最も基本的な基準となる。 |

| 合理的な料金の額 | 時間・距離などの事情に照らし、最も経済的かつ合理的と認められる経路・方法を用いた場合の運賃や有料道路の料金。 |

| 源泉徴収 | 給与の支払者が、給与を支払う際に所得税などを差し引き、本人に代わって国に納付する仕組み。 |

| 復興特別所得税 | 所得税とともに源泉徴収される税金で、非課税限度額を超えた通勤手当にも適用される。 |

| 一定の要件を満たす駐車場 | 勤務地や利用駅の周辺に位置し、通勤用の車両を停めるために使用される施設。所定の条件下で手当への加算が認められる。 |

| 給与所得者 | 役員や使用人など、勤務先から給与の支払いを受ける者。本制度の対象となる主体。 |

| 所得税法(所法) | 通勤手当の非課税規定の根拠となる法律。本ガイドの内容は所得税法第9条等に基づいている。 |

コメント