国税庁タックスアンサーの「No.2582 電車・バス通勤者の通勤手当」について解説します。

解説動画

詳細

役員や使用人に支給する電車やバスの通勤手当は、一定の限度額まで非課税となります。

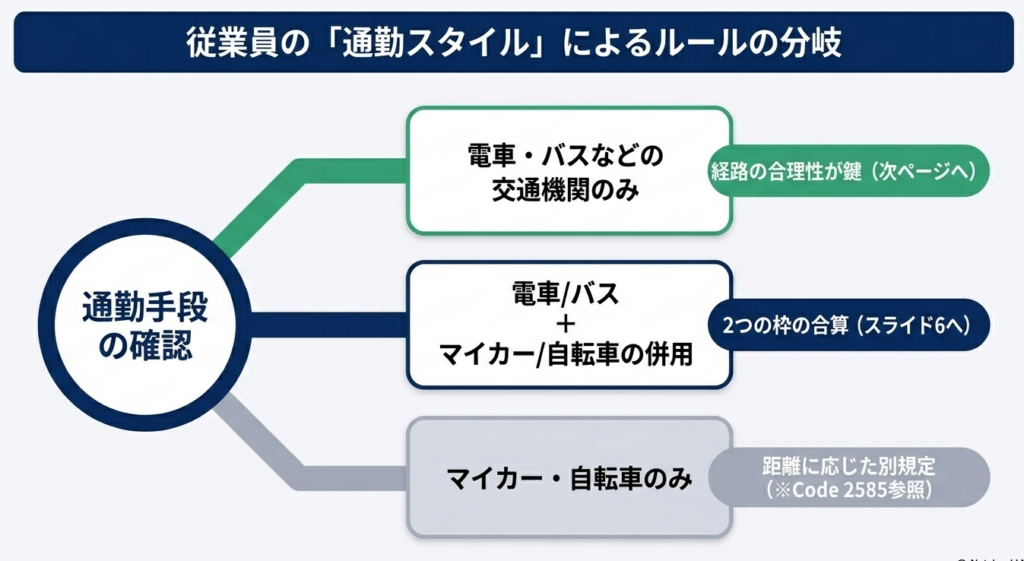

電車やバスのみを利用する場合の非課税限度額は、「最も経済的かつ合理的な経路および方法」による金額です。新幹線の運賃などは条件を満たせば含まれますが、グリーン料金は対象外です。マイカーや自転車を併用して通勤する場合は、それぞれの規定額を合計した金額が非課税となります。

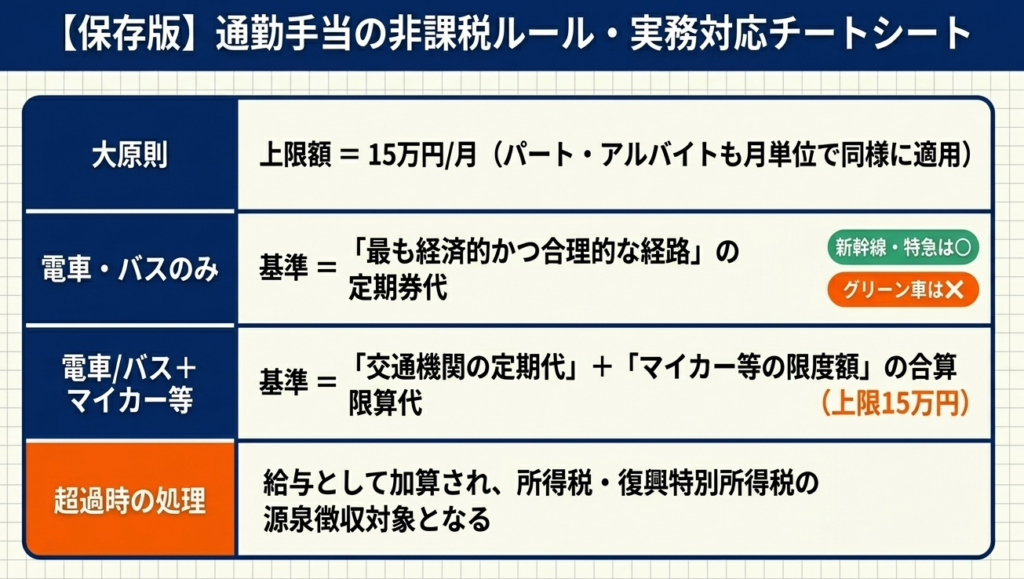

ただし、いずれの場合も非課税となる上限は1か月当たり15万円までです。

1か月当たりの非課税限度額を超えて支給された金額は給与として課税対象となり、支給月に源泉徴収されます。なお、パートやアルバイトなどの短期間雇い入れる人についても、同様に月単位で限度額を計算します。

スライド解説

電車・バス通勤者の通勤手当における非課税限度額の実務解説

1. 導入:通勤手当における課税・非課税管理の重要性

通勤手当の支給は、多くの企業において極めて日常的な事務ですが、我々実務家が最も警戒すべき「税務リスクの火種」の一つでもあります。実務担当者の多くが「実費の精算だから非課税で当然」と見なしがちですが、所得税法上の原則はあくまで「給与所得(=全額課税)」であり、一定の要件を満たす場合に限り、政策的に「非課税」とされる特例措置に過ぎません。

税務調査の現場において、通勤手当のチェックは「ローハギング・フルーツ(容易に指摘できる項目)」の筆頭です。特に源泉徴収漏れが指摘された場合、企業は遡及して不足分を納付するだけでなく、従業員から不足税額を徴収し直すという、極めて煩雑かつ「会社への信頼を損なう」レピュテーション・リスクを負うことになります。

本記事では、令和8年4月1日現在の法令に基づき、絶対に外せない実務の要点を解説します。

2. 結論:実務者が押さえるべき非課税処理の総括

通勤手当の非課税判定は、以下の2つの階層によって決定されます。

- 「最も経済的かつ合理的な経路および方法」による実費額の算定

本人が希望する経路ではなく、運賃・時間・距離を考慮した妥当な経路が基準となります。 - 月額15万円という「絶対的上限」の適用

たとえ合理的な経路の実費であっても、15万円を超える部分は「課税給与」として処理します。

実務上の判定式を整理すると、非課税限度額は以下のようになります。

非課税限度額 = MIN( 最も経済的かつ合理的な経路の運賃等 , 150,000円 )

実務的評価

この「15万円」という枠は、近年増加している「新幹線通勤」を伴う遠距離採用や、高度専門職の広域確保において大きな制約条件となります。

例えば静岡から東京へ新幹線通勤する場合、月額の運賃は容易に15万円を超えます。この超過分は「従業員の額面給与」を押し上げますが、手取り額は減少させるため、採用時の条件提示やHRポリシーの策定において、この税負担をどう評価するかが重要な経営判断となります。

3. 詳細解説:制度の骨子と実務上の判定ポイント

非課税制度を適正に運用するには、単なる「上限額」だけでなく、その算定プロセスの妥当性を証明できなければなりません。

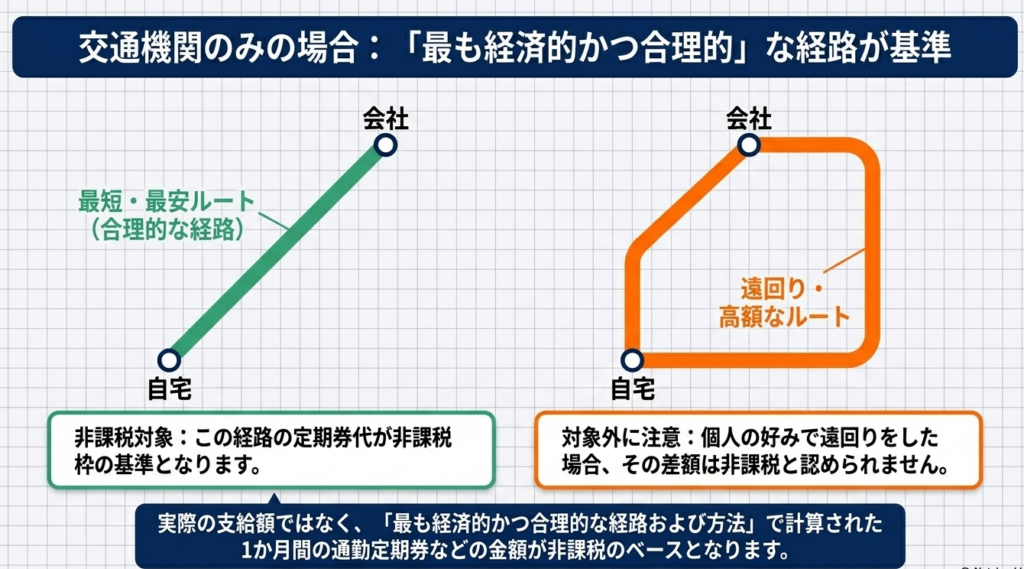

3.1 交通機関のみを利用する場合の判定基準

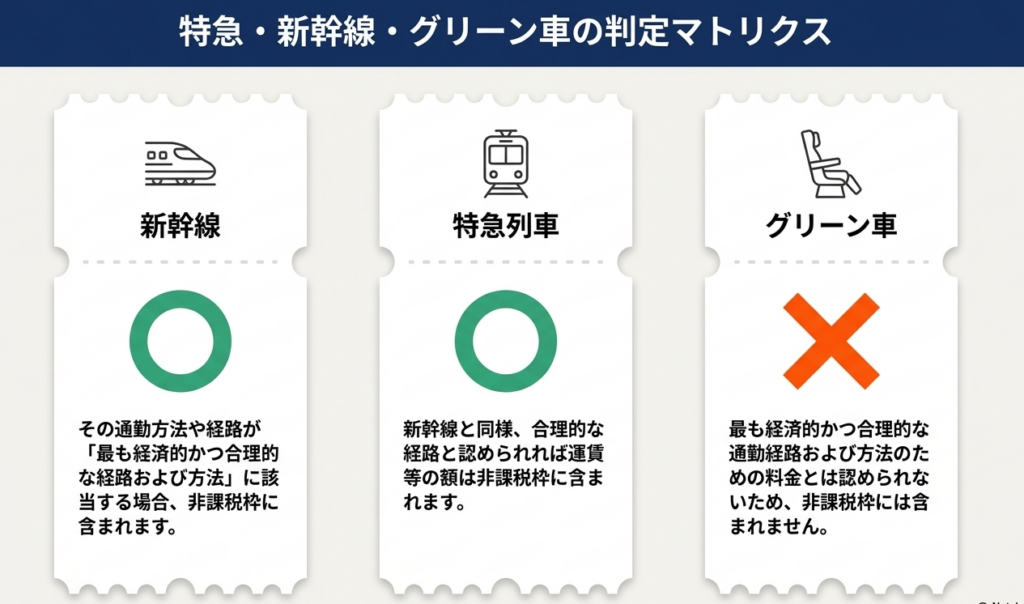

電車やバスのみを利用する場合、「最も経済的かつ合理的な経路」かどうかが争点となります。

特に間違いやすいのが特急料金とグリーン料金の扱いです。

| 項目 | 非課税対象への算入 | 実務上の判断基準 |

| 新幹線・特急料金 | 条件付きで可 | 通勤時間の大幅な短縮など、その利用が「合理的」と認められる場合は対象に含めます。 |

| グリーン料金 | 不可(課税) | 所得税法上、グリーン料金は「経済的かつ合理的な料金」には含まれないと明記されています。 |

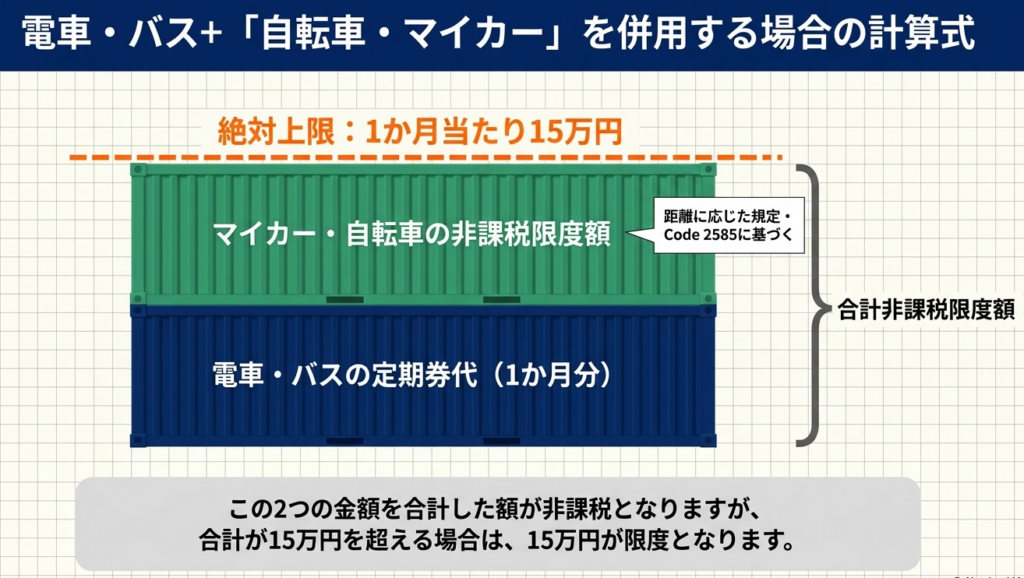

3.2 交通機関とマイカー・自転車を併用する場合の計算式

駅までマイカーを利用し、そこから電車に乗り継ぐような「併用ケース」は最も計算を誤りやすいポイントです。以下のロジックで制御します。

非課税限度額 = MIN ( ① + ② , 150,000円 )

① 交通機関の1か月間の通勤定期券等の額

② 使用距離に応じた1か月当たりの非課税限度額 (※②は国税庁コード2585の距離別表に基づき算出)

ここで重要なのは、「15万円」のキャップは、①と②を合算した後に適用されるという点です。どちらかが上限内であっても、合計が15万円を超えれば、その超過分は課税対象となります。

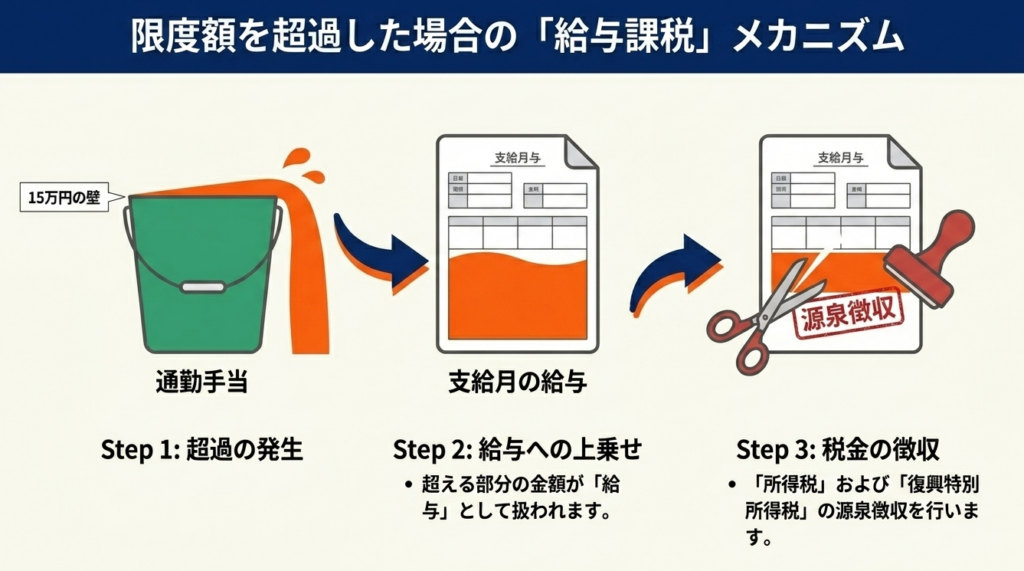

3.3 限度額を超過した場合の源泉徴収実務

限度額を超えて支給する場合、その超過分は支給日の属する月の給与に合算して源泉徴収を行います。

パート・アルバイト等の「月単位計算」の原則

よくある誤解が「出勤日数が少ない人は日割計算すべきではないか」という点です。しかし、法令上は短期間雇用者であっても「月を単位にして計算」します。たとえ月3日しか出勤しなくても、その月の支給額(日割り運賃の合計等)が15万円(または距離別限度額)の枠内であれば非課税となります。逆に、高額な日給単価に通勤費が含まれるような契約の場合、15万円を超えた瞬間に課税処理が必要となるため注意が必要です。

実務的評価

「経済性・合理性」の立証責任は常に企業側にあります。税務調査官から「なぜこの遠回りな経路を認めているのか」と問われた際、客観的な経路検索結果のエビデンスがない場合、恣意的な利益供与と見なされ、否認されるリスクがあります。

4. まとめ:実務での運用・確認における注意点

適正な事務運用を維持し、将来の否認リスクを最小化するための実務チェックリストを提示します。

- 経路検索結果の保存:

入社時や転居時、運賃改定時に、会社が「合理的」と判断した経路検索画面をPDF等で保存しているか。 - 「グリーン料金」の峻別:

特急料金が含まれる場合、そこにグリーン料金が含まれていないか、領収書や明細で確認を徹底しているか。 - 通勤形態変更の即時反映:

「引っ越しをした」「雨の日だけ車を使っている」といった実態の変化が、適時に限度額再計算に反映されるフローになっているか。 - 定期的な一斉見直し:

最低でも年1回、または運賃改定のタイミングで、現行の支給額が最新の「合理的経路」と乖離していないかモニタリングを行っているか。

実務の現場では、制度の表面的な理解だけでは不十分です。

従業員への周知(例:「グリーン車は本人の自己負担(課税対象)になる」等)を徹底し、恣意的な運用を排除する姿勢が、最強の税務対策となります。

根拠法令等

- 所得税法第9条(非課税所得)

- 所得税法施行令第20条の2(非課税とされる通勤手当)

- 所得税基本通達9-6の3(交通機関等を利用する者の通勤手当)

- 国税庁タックスアンサー No.2582 / No.2585

ガイド:Q&A

| 設問番号 | 回答のポイント |

| 1. 通勤手当の非課税制度の概要について説明してください。 | 役員や使用人などの給与所得者に対し、通常の給与に加算して支給される通勤手当や定期券は、一定の限度額まで所得税が非課税となります。これは通勤に必要な実費相当額を考慮した制度です。 |

| 2.「最も経済的かつ合理的な経路および方法」とはどのような基準ですか。 | 通勤のための運賃、時間、距離などの事情に照らして判断される、最も効率的で無駄のない経路や方法を指します。この基準に合致する範囲内でのみ、非課税枠が適用されます。 |

| 3. 新幹線を利用して通勤する場合、その運賃は非課税の対象となりますか。 | その通勤方法や経路が「最も経済的かつ合理的な経路および方法」に該当すると認められる場合には、新幹線の運賃等も非課税の通勤手当に含まれます。特急列車の利用についても同様の基準が適用されます。 |

| 4. グリーン車の料金を通勤手当として支給した場合の税務上の取扱いはどうなりますか。 | グリーン料金は「最も経済的かつ合理的な通勤経路および方法」のための料金とは認められません。したがって、非課税の通勤手当には含まれず、課税対象となります。 |

| 5. 公共交通機関のみを利用する通勤者の、1か月あたりの非課税限度額はいくらですか。 | 1か月あたりの非課税限度額は最高で15万円です。最も経済的かつ合理的な経路による金額がこれを超える場合でも、15万円が上限となります。 |

| 6. 交通機関とマイカーや自転車を併用している場合、非課税限度額はどのように算出されますか。 | 交通機関の定期券代と、マイカー・自転車通勤の距離に応じた限度額(コード2585参照)を合計して算出します。ただし、合計額が1か月あたり15万円を超えることはできません。 |

| 7. 非課税限度額を超えて通勤手当を支給した場合、その超過分はどのように処理されますか。 | 非課税限度額を超えて支給される部分は、給与として課税の対象となります。雇用主は、この超過分を通常の給与と合算して管理する必要があります。 |

| 8. 限度額を超えた支給分に対する源泉徴収は、どのタイミングで行われますか。 | 通勤手当や定期券を支給した月の給与額に、超過分の金額を上乗せして行います。その際、所得税および復興特別所得税の源泉徴収が行われます。 |

| 9. パートやアルバイトなど、短期間雇い入れる人の通勤手当の計算単位はどうなりますか。 | 短期間雇い入れるパートやアルバイトであっても、正規雇用者と同様に月を単位として非課税限度額を計算します。勤務形態に関わらず月額ベースでの判定が行われます。 |

| 10. マイカーや自転車などの交通用具のみを使用して通勤する場合、本規定(No.2582)は適用されますか。 | 本規定(No.2582)は交通機関利用者向けであるため、交通用具のみの利用者は対象外です。その場合は「コード2585 マイカー・自転車通勤者の通勤手当」の規定が適用されます。 |

用語集

| 用語 | 定義・説明 |

| 非課税限度額 | 税金がかからない範囲として定められた上限額。通勤手当の場合、電車・バス利用者は最高1か月15万円。 |

| 最も経済的かつ合理的な経路 | 通勤における運賃、時間、距離などの諸条件を考慮した上で、最も妥当と認められるルートのこと。 |

| 給与所得者 | 役員や使用人(社員)など、勤務先から給与の支払いを受ける者。 |

| 源泉所得税 | 給与などの支払者が、支払時に所得税を差し引き、本人に代わって国に納付する税金。 |

| 復興特別所得税 | 東日本大震災からの復興財源を確保するために、所得税に付加して徴収される税金。 |

| グリーン料金 | 特別車両(グリーン車)を利用するための追加料金。通勤手当の非課税枠には含まれない。 |

| 交通用具 | マイカーや自転車など、公共交通機関以外の移動手段。 |

コメント